保险论文

一、引言

随着我国汽车行业的发展,汽车保有量快速增加。截至2013 年底,我国汽车保有量达到了 1.37 亿辆。汽车碰撞事故居高不下,广大车主除了支出自己车辆的修车费外,往往还承担第三者赔偿责任。高额的费用使得车主生活困难、债台高筑,此时受害的第三者往往不能得到及时赔偿或足额赔偿。为维护社会大众利益、保障事故受害者能获得基本的赔偿,2006 年 7 月1 日我国实施了机动车交通事故责任强制保险(以下简称“交强险”),但交强险仅是对受害者的基本赔偿。

为进一步保障事故受害者的利益,各保险公司纷纷推出了机动车商业第三者责任保险(以下简称“三者险”),它是交强险的有力补充。三者险是汽车保险的最重要险种之一,车主自愿购买。

目前我国三者险采取责任限额方式,责任限额分为5 万元、10 万元、15 万元、20 万元、30 万元、50 万元、100 万元、100 万元以上等档次。

责任限额是保险公司收取保险费的依据,也是保险公司承担事故赔偿责任的最高额度。车主若投保的责任限额过高会导致成本支出增加,而投保的责任限额过低则可能导致事故损失无法充分保障。责任限额由车主和保险公司在签订保险合同时协商确定。现实生活中,车主投保三者险的状况如何,如何选择责任限额档次,是一个值得深入研究的课题,可为广大车主及保险销售人员合理选择或推荐三者险提供有力依据。

二、车主投保习惯调查与分析

车主风险意识的高低决定其购买汽车保险的主动性,车主的投保习惯表示当前车主购买汽车保险的现状,车主投保习惯随时间改变表示其风险意识高低的变化。为全面分析车主的投保习惯,作者以某保险公司为对象,调研分析了 2011~2013 年三年期限的 40 余万个车主的投保情况。(表 1)由表 1 可知,购买了汽车保险的车主对三者险投保比例较低,约为 20%~30%,说明大多数车主只是按照法律规定购买了交强险,而对商业性三者险的保障作用认识不足。但从 2011~2013 年投保三者险比例变化看,有逐年提高的趋势,且投保三者险车辆数增长比例显着高于所有投保车辆数的增长比例,说明越来越多的车主已意识到三者险的重要性;从不同责任限额看,限额5万元、15万元、100 元万投保量所占比例比较小,100 万元以上档次的责任限额几乎无人考虑,投保量主要集中在10 万元、20 万元、30万元等档次,其中选择20万元档次的比例最高;从年份变化看,人们的投保意识逐渐加强,低责任限额的比例逐年下降,如限额10 万元、15 万元档次投保量下降明显,高档次责任限额的比例,如30万元、50万元、100万元档次投保量明显增加。

比较每个责任限额档次三年的变化如下:(1)5 万元档次投保量先小幅增加,后在总投保量增加的情况下大幅降落,并低于第一年比例;(2)10万元档次一直在降低,第三年降至不足第一年的一半;(3)15 万元档次降低速度比限额 10 万元档次还快,第三年的比例不足第一年的1/3;(4)20万元档次和5万元档次情况差不多,也是先增加后降低,最后不及第一年的比例;(5)30 万元档次所占比重快速增加,第三年已是第一年的三倍以上;(6)50 万元档次较 30 万元档次增加速度还快,第三年约为第一年的七倍;(7)100 万元档次从无到有,总投保量较少,但投保比例增加快速。

这说明人们越来越倾向于投保责任限额较高的档次来规避风险,可以预计今后较高档次限额会越来越受车主的青睐,这与三者责任风险变化趋势非常符合。

表 2 为某公司 2011~2013 年不同种类汽车投保三者险各种责任限额的比例。(表 2)由表 2 可知,各种类汽车三者险的投保比例均在增长,说明车主整体的投保意识在提高。投保比例由高到低依次为:特种车、营业客车、非营业客车、家庭自用车、非营业货车、营业货车。根据车辆用途,特种车、营业客车、营业货车出险的概率是比较高的,但是营业货车的投保比例却是最低的,这说明很大一部分营业货车的车主没有意识到三者险的保障作用,这与我国当前多数货车车主的受教育程度较低有关,他们对汽车使用风险认识不足,有较强的侥幸心理。尽管营业货车的投保比例低,但是增长速度非常快,说明营业货车部分车主的保险意识在快速提高。

比较近三年的不同种类汽车的投保情况,得出:

(1)家庭自用车:投保5 万元档次限额的比例比较稳定,一直维持在4%左右,20 万元档次限额始终占 40%以上,30 万元和50万元限额快速增长,30万元限额所占比例逼近30%。相比之下,10 万元和 15 万元限额快速下降,10 万元限额由近40%下降到不足 20%。

(2)非营业客车:投保5万元、10万元、15万元、20万元限额的比例一直在降低,前三种限额下降50%,投保 20 万元限额还是主流。投保 30 万元、50 万元限额的比例在快速增加,两者相加已经突破40%。

(3)营业客车:投保前五种限额的总和由80%以上下降到不足30%,投保50万元限额增加最快,已接近60%,投保100万元限额的也增加到10%以上。

(4)非营业货车:投保5万元限额的比例在增加,投保10万元、15万元、20万元限额的比例在减少。投保30万元、50万元限额的比例飞速增加,其中投保30万元限额的比例由不足10%到超过35%,且已成为主流。

(5)营业货车:投保5万元、10万元、15万元限额的比例在减少,20 万元限额投保比例是先增加后减少,总体趋势增加,投保20 万元限额依旧是主流。

(6)特种车:投保情况比较反常,除了投保5万元、20万元、100万元限额的比例在增加,其他限额所占比例都是减少的,20万元限额的比例由27%增加到73%,增长迅速。

通过分析2011~2013年各种类汽车投保责任限额的比例情况可以发现,投保20万元档次的责任限额是大多数车主的选择,其次是30万元、50万元、10万元,而15万元档次的限额犹如鸡肋,其投保比例一直很低。

三、三者险责任限额与保费关系分析

三者险价格是三者险这一商品销售状况的重要标志,其价格水平的变动起着改变客户对三者险需求数量、需求方向以及需求结构的作用。

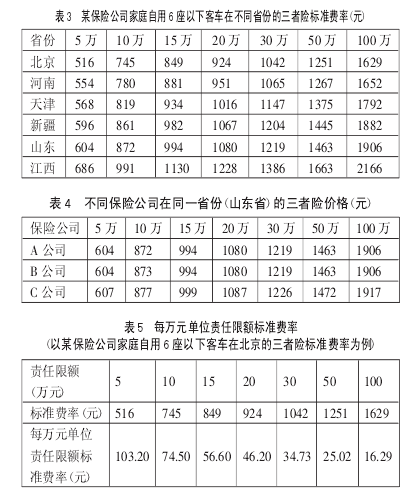

表3给出了某保险公司家庭自用6座以下客车在不同省份的三者险标准保费,表 4 是不同保险公司在同一省份三者险的标准保费。可见,同一保险公司在各省规定的三者险标准保费不同,但不同公司在同一省份的标准保费基本相同。(表 3、表 4)表5显示了每万元单位责任限额标准费率。

由表5可知,随着责任限额的提高,三者险价格逐渐增加,但每万元单位责任限额的标准保费快速降低。

例如,责任限额由20万元调整为50万元时,标准保费增加327元,考虑费率优惠(按7折计算),实际保费增加 228.9 元;责任限额由 20 万元调整为 100万元时,标准保费增加 705 元,考虑费率优惠(按 7 折计算),实际保费增加 493.5 元。因此,从每万元单位责任限额标准费率及实际保费增加数额考虑,选择较高档次责任限额的三者险时,其购买价格更为优惠。(表 5)【1】

四、结语

1、从车主投保习惯角度分析:目前 20 万元档次责任限额为选择主流,30 万元、50 万元档次的投保比例增幅明显,为今后几年的选择主流。

2、从投保车辆种类角度分析:特种车投保比例最高,营业客车、非营业客车、家庭自用车投保比例适中,非营业货车、营业货车投保比例最低。

3、从三者险标准保费角度分析:高责任限额与低责任限额的实际保费差额较少。

4、汽车三者损失额度大的事故作为小概率事件,有在任何一位车主身上发生的可能性,因此每位车主在细心驾驶的基础上,应根据个人经济条件,适当以选择高档次责任限额的三者险为最可靠保障方案。

参考文献:

[1]中国汽车技术研究中心,中国汽车工业协会.中国汽车工业年鉴(2013 版)[M].天津:中国汽车工业年鉴期刊社,2013.

[2]中华人民共和国统计局.年度数据[EB/OL].[3]李景芝,赵长利.汽车保险理赔[M].北京:机械工业出版社,2012.

[4]杨世东.我国汽车保险理赔中存在问题及对策研究[J].现代经济信息,2011.9.

引言梨园水电站工程是合理开发利用金沙江水能资源,增加云南电网电力供应,增强云南电力外送能力,促进西电东送和西部大开发,加快民族地区经济和社会发展的骨干电源项目,国家发展改革委于2013年1月核准建设,工程静态总投资157.07108元,动态总投资195.21108元....

我国是一个农业大国, 农业、农村、农民问题一直都是国家关注的重点, 农业保险在抵御市场风险和自然风险领域发挥着举足轻重的作用。...

商业口腔保险是指投保人向保险人 (通常指保险公司) 交纳保险费, 在保险合同提供保障的有效时间内, 保险人按照合同规定, 对于被保险人因可能发生的口腔护理、预防及诊断治疗所造成的费用支出承担赔偿保险金责任的商业行为。...