会计毕业论文

摘 要: 糖业一直是广西壮族自治区的重要支柱产业,本课题从制糖企业的固定资产管理入手,分别选择了广西的一家国有企业和一家民营企业,且以同行业做的较好的中粮糖业和同行业营业利润亏损的广东甘化做对照,分析对比广西制糖企业在固定资产管理方面的优势与不足。

关键词: 制糖企业; 固定资产管理; 广西农垦; 贵糖;

1、 广西糖业概况

按食糖的原材料来分,可以分为甘蔗糖和甜菜糖两种。在我国甘蔗糖的产量占食糖总量的85%以上,我国食糖消费也以甘蔗糖为主。广西、广东、云南这一带的纬度适合甘蔗的生长,由于甘蔗不宜存放过久、不宜长途运输的特性,甘蔗糖的生产活动都是在甘蔗产区内进行的。相比起来,广东土地成本高,云南地形运输不便且适宜种植的农作物种类繁多,抢占了甘蔗颇多的种植空间,因此广西成为我国当之无愧的蔗糖主产地。且广西政府也大力支持本地的糖业发展,加之气候等各种条件的适宜,糖业在广西已成为必不可少的支柱产业。

在广西的制糖企业多达103家,其中,国有制糖企业有16家,民营制糖企业有73家,外资制糖企业有10家,股份制制糖企业有3家,联营制糖企业有1家,他们分别归属于15个糖业集团旗下。

2、 四家糖业公司的固定资产相关数据

2.1、 四家糖业公司概况

(1)中粮屯河糖业股份有限公司。简称中粮糖业。主营食糖业务,并有番茄加工业务。在2018年,我国整个糖业受创的情况下,仍有盈利,因此本文以中粮糖业为标杆,作为分析广西糖业企业发展的参照物。

(2)江门甘蔗化工厂(集团)股份有限公司。标准简称:广东甘化。广东甘化虽然是个老牌糖企,但近些年连年亏损,入不敷出,靠变卖固定资产来维持利润。在本文也被当做广西糖企可参广西农垦集团有限公司考的对照物。

(3)简称广西农垦,是广西的一家国有制糖企业。主要经营机制糖、剑麻制品、木薯淀粉、畜牧水产、亚热带水果、茶叶等。

(4)广西贵糖(集团)股份有限公司/广西粤桂广业控股股份有限公司。该公司在2018年以前,公司名为广西贵糖(集团)股份有限公司,于2018年更名为广西粤桂广业控股股份有限公司,本文仍简称贵糖。贵糖是一家民营企业主营业务为机制糖、机制纸、硫铁矿。

3、 对四家糖业公司固定资产管理相关内容分析

固定资产是企业的重要资源,它包括生产与非生产性的资产。固定资产占用了企业的大量资金,对固定资产的管理是企业的一项重要基础工作。固定资产是企业的主要劳动手段,它的数量、质量、技术结构标志着企业的生产能力,也标志着企业生产力的发展水平。加强固定资产的核算管理,保护固定资产完整无缺,充分挖掘潜力,不断改进固定资产利用情况,提高固定资产的使用经济效益,不仅有利于企业增大产品产量,增加产品品种,提高产品质量,降低产品成本,而且还可以节约企业基本建设投入资金,以有限的建设资金不断扩大企业资产规模,实现企业资产的保值增值。因此,从下面内容从固定资产占总资产比例、固定资产周转率、资产负债率三个方面对四家糖业公司固定资产管理相关内容进行对比分析,对比分析广西制糖企业的固定资产管理情况。

3.1、 2015至2018年四家公司固定资产占的总资产的比例分析

如果企业的资产中固定资产过多,那么企业的流动资产就会减少,不可避免地会无法运作,而且往往处于破产的边缘。固定资产配置不合理,流动资产减少,盈利能力受到影响,固定资产月折旧成本过高。不同行业的固定资产占总资产比率存在较大差异,但固定资产比率越低企业资产才能更快的流动,从资金营运能力来看,固定资产比率越低企业营运能力越强。

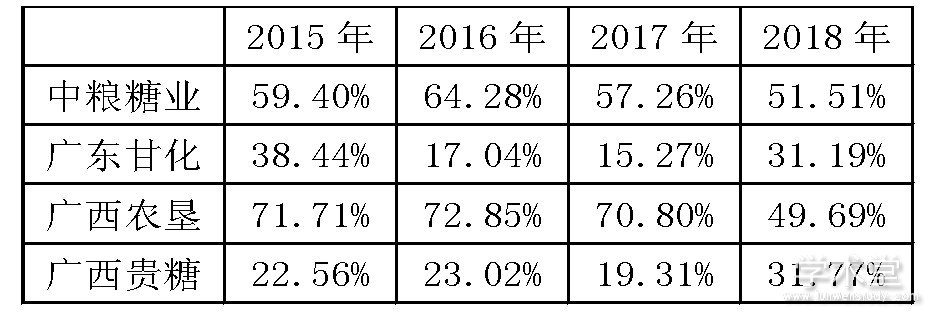

表1 四家公司固定资产占总资产的比例

从表1可以看出,经营业绩比较好的中粮糖业,固定资产占总资产的占比在25%左右变动。

经营不够理想的广东甘化,固定资产占总资产的比例波动非常大,2015和2016年固定资产占比过高,2017和2018年固定资产占比又突然大幅下降,根据报表可知,2015至2017年,广东甘化的营业利润都为负数,2017年和2018年靠变卖固定资产使得整体利润得以回升。

广西农垦的固定资产占总资产的比例相对较低,2015至2017年,在18%左右波动,2018年降到14.15%,原因是农场改制评估导致无形资产增加,所以总资产增加。单从占比来看,广西农垦的固定资产管理的配比情况相对保守。

广西贵糖的固定资产占总资产的比例逐年下降,变化情况比较稳定,且固定资产占比较低,所以从固定资产占总资产的比例来看,贵糖的固定资产管理基本不存在固定资产投资过度,经营风险较大的问题。

3.2、 2015至2018年四家公司的固定资产运营管理分析

表2 四家公司的固定资产周转率

固定资产周转率表示在一个会计年度内,固定资产周转的次数,或表示每1元固定资产支持的销售收入。固定资产周转率表现的是固定资产的利用效率,在产能不超负荷的前提下,比例越高即利用效率越高,利用效率高则可以说明固定资产管理水平比较高。

从表2我们可以看到,中粮糖业各年的固定资产周转率都比同行要高。但2018年广东甘化的资产周转率突然高达588.34%,成为四家公司在2018年度资产周转率最高的公司。2018年广东甘化资产周转率突然大幅升高,相应的收入变高,固定资产却投资比例降低,固定资产占总资产的占比跌至4.18%,所以广东甘化在2018年突然大幅升高的固定资产周转率不是因为固定资产管理水平变高,而是因为出售固定资产,导致固定资产减少,收入相对较多多产生的。2015年和2016年,广东甘化的固定资产周转率都远低于同行。2017年的固定资产周转率大幅上升的原因同2018年一样。

广西农垦的固定资产周转率对比于中粮糖业和贵糖则显得有些低。对比于自身,广西农垦2018年的固定资产率都低于前三年,这是由于2018年整个市场的糖价都过低,且进口糖、走私糖的价格优势,使得2018年很多糖业公司的收入都受到冲击,且2018年在此次行业危机中广西农垦的收入也比往年有所降低。

广西贵糖的固定资产周转率虽然不及中粮糖业的高,但相较其他同行表现也不错,且贵糖的固定资产周转率一直在稳定上升,2018年的糖价下行也没有受到过大的冲击,整体表现良好,固定资产的管理水平较为合理。

3.3、 2015至2018年四家公司的资产负债率分析

资产负债率是评价公司负债水平的综合指标。同时也是一项衡量公司利用债权人资金进行经营活动能力的指标,也反映债权人发放贷款的安全程度。

表3 四家糖业公司2015至2018资产负债率表

从上表数据可以看出,中粮糖业的资产负债率管理比较合理。一般认为资产负债率在40%-70%之间是合理的,中粮糖业的资产负债率都稳定在这个区间之内。资产、负债以及固定资产的增减都是同方向变动的。2017年收益较好。

广东甘化的资产负债率明显过低。从营业利润的数据来看,除2018年外,2015至2017年的营业利润均为负数,说明广东甘化资产负债率低的原因是企业举债经营能力不足。总资产、固定资产、负债、收入的各年波动也很大,变动最大的年份为2017年,固定资产缩水4个多亿。2018年公司财务报表的数据有所好转,原因是2018年12月26日,广东甘化出售全资子公司生物中心55%的股权取得了投资收益。

广西农垦的资产负债率在2015-2017年都稳定保持在70%多一点,但在2018年突然下降了20%多。资产负债率波动较大可能增加未来的偿债风险,2018年广西农垦资产负债率大幅降低的主要原因是发行人下属农场改制,土地所有权计入无形资产所致。

广西贵糖的资产负债率波动较大,且低于40%,情况跟广东甘化有些类似,企业的举债经营能力不足。2018年广西贵糖更名为广西粤桂,资产、负债、收入、固定资产都大幅增加,年度报告显示,2018年年报有3家子公司新并入合并报表。

4 广西制糖企业固定资产管理的几点建议

(1)从四家制糖公司固定资产占总资产比例数据对比分析来看,广西农垦的比例明显低于经营较好的中粮糖业和广西贵糖,而广西贵糖四年来比中粮糖业低2-4个百分点。因此建议广西农垦在经营比较良好的情况下,可以适当增加固定资产投入,扩大产能。

(2)从四家制糖公司固定资产周转率数据对比分析来看,广西农垦明显低于中粮糖业和广西贵糖,并且呈现降低幅度增加的趋势。广西贵糖比中粮糖业低28-100个百分点不等,但是呈现周转率上升的趋势,2018年只比中粮糖业少不足30%。广西农垦是固定资产过度还是营业收入不济,要进一步分析和治理。

(3)从四家制糖公司资产负债率数据对比分析来看,广西农垦明显高于中粮糖业和广西贵糖,不过该比率呈现降低趋势,说明公司进行了相应的风险管理。广西贵糖的该比率低于中粮糖业25%-40%,如果贵糖的经营效果比较好,建议可以适度增加负债。

参考文献

[1]卢新元.RX糖业有限公司财务管理能力研究[D].青岛科技大学,2017.

[2]谢源.美国等先进蔗糖国家产业政策对我国的借鉴[D].福建农林大学,2014.

[3]陈心怡.广西大中型制糖企业融资问题研究[D].广西大学,2016.

固定资产入账的价值不够精确,设备购置入账价值不包含安装、运输等费用,不仅对财务管理工作造成负面影响,也降低了国有资源的利用率。...