成本管理论文

一、 水泥窑协同处置与社会责任

面对我国日益突出的环境问题,许多大城市正处在产业结构转型阶段,许多高耗能、高污染企业将面临迁出、淘汰的窘境.因此,承担社会责任、参与循环经济成为企业的必然选择.

水泥窑协同处置技术作为新型的生产技术,是发展循环经济、实现经济社会双重效益的有效方式. 其原理是利用水泥窑的高温煅烧窑, 将废弃物中的有机物彻底分解, 分解产生的热量被水泥生产回收利用, 同时煅烧后的灰渣作为水泥熟料的组成成分, 实现废弃物的资源化、无害化、减量化处置,成为水泥企业协调经济利益与社会效益的先进生产模式. 水泥窑协同处置废弃物与传统专业处理厂相比, 拥有环保、安全、无二次污染的优点,已经成为许多水泥企业承担社会责任的有效途径,不仅使企业创造经济价值,还能够发挥"城市净化器"的作用,为城市处置废弃物提供了新的形式.

二、水泥窑协同处置成本核算方法

目前, 水泥窑协同处置已经被逐步推广, 但是许多企业并没有单独核算水泥窑协同处置成本, 这不利于企业对协同处置成本进行有效控制,也影响协同处置成本的对外披露.

水泥窑协同处置成本核算是将协同处置成本从水泥产品总成本中分离出来, 将协同处置线与普通生产线的成本进行分割, 为企业提供准确的协同处置成本数据, 从而反映企业承担社会责任的实际成本.

水泥窑协同处置的特点是将废弃物回收利用并参与水泥生产, 这是企业基于对环境负责的原则而做出的经营行为, 属于企业参与循环经济的范畴.因此水泥窑协同处置对于采集、处置废弃物制成水泥成品的支出应视为环境成本支出, 其成本应属于环境成本. 由于水泥窑协同处置的废弃物种类较多, 每类废弃物处置流程各不相同, 尤其在预处理环节中处置工艺存在明显差距.因此,在成本核算时应选择以作业为基础的成本核算方法.

运用作业成本法核算水泥窑协同处置成本有明显的优势.第一,水泥窑协同处置的工艺较为复杂, 传统的成本核算方法进行费用分配, 可能会导致成本失真. 基于作业的成本核算能够更加全面、系统地分配间接费用,使费用分配直接与作业相联系, 提高了费用分配的合理性、准确性. 第二,利用作业的思想核算协同处置成本,有利于企业掌握成本发生点, 使企业能有效地分析成本、控制成本. 第三,作业成本法的思想是"产品消耗作业、作业消耗资源、资源消耗成本". 利用其核心思想, 企业能够在控制成本的过程中,将成本与作业联系起来,最大程度地挖掘企业降低能耗、 提高资源利用率的潜力,提高运营管理水平.

三、水泥窑协同处置成本核算步骤

水泥窑协同处置成本核算是基于作业成本法, 划分协同处置成本的作业中心与作业, 将资源耗费归集到每项作业, 再根据成本动因将成本分配到协同处置中, 从而核算出水泥窑协同处置的实际成本.

(一)水泥窑协同处置成本科目的作业划分

水泥窑协同处置的作业划分是基于协同处置业务流,根据协同处置业务流程与生产工艺划分作业中心、确定作业.水泥窑协同处置的废弃物类型主要包括污泥、污染土、矿渣,以及危险废弃物. 每类废弃物都需要从产废单位采集,污泥、危险废弃物进厂后还要经过预处理, 才能够参与水泥产品的生产.

其中, 污泥处置的工艺流程相对复杂.

首先要将污泥送入干化车间,利用导热油与干燥器进行干化,使污泥的含水量从 80%下降至 30%, 干化后蒸发的水分经过冷凝,用于设备冷却、余热发电初步加温. 之后,干化污泥粉末与煤粉一起投入分解炉进行燃烧.在此过程中干化污泥产生的热值可作为替代燃料,而剩余的物质作为生产熟料的替代原料.危险废弃物处置则是将危险废弃物送入浆渣系统厂房进行破碎搅拌,再通过柱塞泵送入分解炉,与物料一起进行燃烧. 在分解炉的燃烧过程中,危险废弃物的残渣成为熟料的组成部分,重金属等有害物质被固化在水泥中,从而不会造成二次污染. 污染土、矿渣的处置过程相对简单, 此类废弃物进厂后,在配料仓与物料按一定比例混合,进行破碎、粉磨,再一起送入分解炉进行煅烧即可.

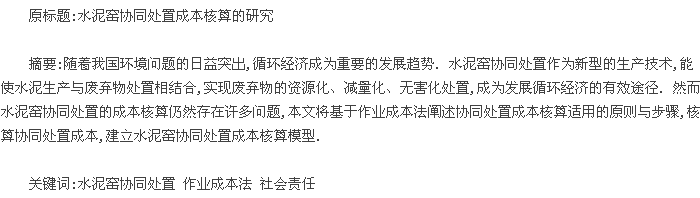

在废弃物参与水泥生产的同时,还要进行后续环境治理,包括脱氮、除尘等, 使处置过程中的污染排放量降至最低.根据协同处置业务流,可以将其作业中心划分为"采集成本"、"处置成本"、"后续环境治理成本",见表 1.

"采集成本"下设:运输成本、装卸成本、仓储成本、包装成本,以上成本均参与耗费分配."处置成本"下设:物料成本、干化成本、浆渣处置成本、生料加工成本、熟料加工成本、熟料后续加工成本、余热回收成本、控制成本八项成本科目. 其中"物料成本"为直接费用,不参与间接费用的分配,其余均参与分配. "后续环境治理成本"下设:检测成本、除尘成本、污染物处理成本, 以上成本均参与耗费分配.

(二)水泥窑协同处置间接费用的分配

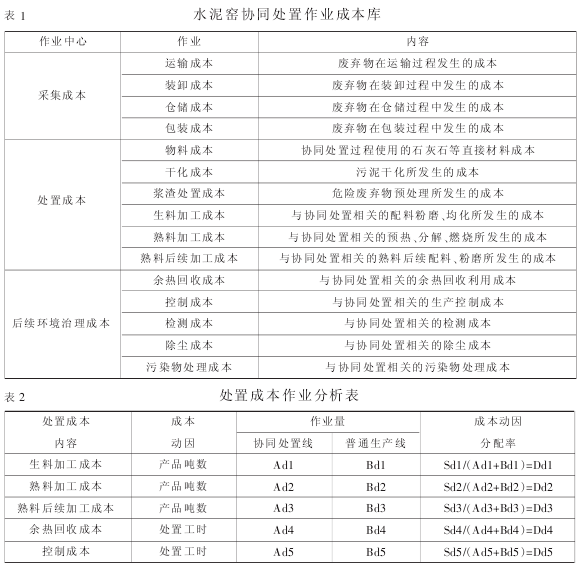

本文以"处置成本"在协同处置线与普通生产线分配为例,将"处置成本"进行分配."处置成本 "中的干化成本 、浆渣处置成本分别为污泥、 危险废弃物处置的作业成本, 只需将耗费归集于两项作业之中,不参与后续分配,直接计入协同处置成本.生料加工成本、熟料加工成本、熟料后续加工成本、余热回收成本、 控制成本先归集每项作业的可追溯成本, 分别得到可追溯成本Sd1、Sd2、Sd3、Sd4、Sd5.

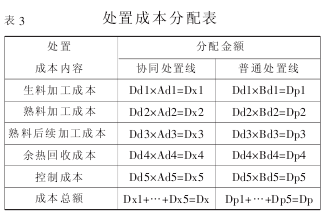

再根据每种成本的成本动因确定协同处置线与普通生产线的作业量,以可追溯成本与作业量为基础计算出成本动因分配率,见表 2.通过成本分配率与每条生产线的作业量分配间接费用, 得到协同处置间接费用, 从而核算出水泥窑协同处置成本,见表 3.

"采集成本"、"后续环境治理成本"的分配过程与"处置成本"类似,故不再描述.由于水泥窑协同处置有额外的收入,如政府补贴、原料替代、燃料替代等.所以还需要根据其政府补贴额、原料替代量、燃料替代量,对水泥窑协同处置成本进行抵减, 得到水泥窑协同处置的实际成本.

四、结束语

基于作业成本法核算水泥窑协同处置成本, 可以有效地将作业与协同处置成本进行联系, 从而更加准确地分配耗费. 建立水泥窑协同处置成本核算模型,计算协同处置实际成本,可以使企业在承担社会责任的同时,掌握其成本数据,从而有效地分析成本、合理地进行成本控制, 同时有助于企业提高运营管理水平, 实现资源利用最大化, 平衡经济利益与企业社会责任之间的关系.

本文的研究成果尚有不足之处:

第一, 各项作业的资源消耗还需要更深入的调查, 成本动因的确定还需要技术上研究.第二,水泥窑协同处置的原料替代、 燃料替代的具体数量还需要通过大量的实验进行研究.

参考文献:

1.王妮.作业成本法下企业环境成本核算的探讨[J].现代经济,2009,8(05):87-88.

2.徐瑜青 ,王燕祥.环 境 成 本计 算 的 有 效方法---作业成本法 [J]. 环境保护,2003,(06):35-37.