③财务费用

单个项目产生的财务费用即利息支出,按规定电网投资贷款比例不可超过80%,长期借款利率一定,还款方式采用等额还本,确定还款期,则可计算每期利息支出。

利息支出=总投资*贷款比例 × 长期借款利率

④销售税金及附加

电网主业为售电交易,电网项目投产运营后的销售税金及附加主要有城市建设维护税、教育附加税。

销售税金及附加=销售净收入 × 增值税率 ×(城市维护建设税率+教育附加税率)

增值税率为17%,城市建设维护税率及教育附加税率根据地区的不同略有不同。

(3)资本总额

单个电网项目投资产生的资本总额也即总投资减去累计折旧和累计摊销的剩余,若有抵扣增值税还需减去抵扣增值税。

资本总额=投资总额-累计折旧-累计摊销

(4)平均资本成本率

平均资本成本率是投资者根据市场所预定的投资收益率,根据债务资本成本和权益资本成本以及两者在资本结构中的比重加权而得,综合反映债权和股权投资的机会成本。

加权平均资本成本率=债务资本成本率 × 资产负债率 ×(1-所得税税率)+股本资本成本率 ×(1-资产负债率)

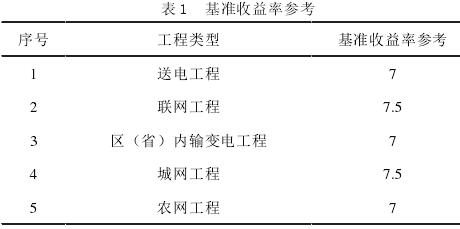

由于股本资本成本率不太好确定,加权平均资本成本率的精确计算存在一定的困难,为简化起见可估算。国资委对企业业绩评价EVA计算时对资本成本率取值有规定,电网企业属于承担国家政策性任务较重且资产通用性较差的企业,资本成本率取4.1%.但项目投资决策估算不同于企业整体业绩评价,建议加平均资本成本率取行业基准收益率,基准收益率是投资者以动态的观点所确定的、可接受的投资项目最低标准的收益水平,即选择特定的投资机会或投资方案必须达到的预期收益率,基准收益率的确定既受到客观条件的限制,又有投资者的主观愿望。输变电工程经济评价导则中给出了不同工程类型的基准收益率参考。如表1.

2.单个电网项目EVA计算公式推导

通过以上对单个电网项目产生的收入、成本、资产等的分析,结合国资委业绩评价EVA指标计算公式,推导出单个电网项目EVA计算公式。为了简化计算,并结合单个电网项目特点做出如下假设:

对于单个电网项目,不是所有项目都有研究开发支出,一般单纯的电网项目没有该项支出,故不考虑研究开发费用调整项。

电网项目投产后,运营期内基本没有变卖资产等非经常性收益,可能部分项目有补贴收入,暂不考虑非经常性收益,可根据具体项目进行调整,补贴收入较大的,纳入非经常性收益调整计算。

项目投产后也就不存在在建工程,故不存在在建工程调整。

电网项目投资按规定最多可按总投资的80%贷款,按贷款比例支付利息,一般无息流动负债较少,也不确定,在项目投资决策评估中,对不确定的无息流动负债不予考虑。

电网项目投产后所形成的资产有固定资产、无形资产、流动资产及其他,主要形成的是固定资产,对于无形资产、流动资产以及其他资产较小,可根据具体情况忽略不计,假设全部形成固定资产。

基于前面分析及以上假设,单个电网项目EVA计算如下:

EVA=税后净营业利润-资本成本

税后净营业利润=息税前利润 ×(1-所得税率)=(销售净收入-经营成本-折旧费-摊销费-销售税金及附加)×(1-所得税率)

销售净收入=售电量增量 × 平均购售电价差 × 电压等级对电量贡献系数

经营成本=投资总额 × 固定资产形成比例 × 经营成本占固定资产比例

折旧费=投资总额 × 固定资产形成比例 ×(1-残值率)/折旧年限

摊销费=投资总额 × 无形资产形成比例 ×(1-残值率)/折旧年限

销售税金及附加=销售净收入 × 增值税率 ×(城市建设维护税率+教育附加税率)

资本成本=资本总额 × 平均资本成本率=(投资总额-上年累计折旧-上年累计摊销)× 平均资本成本率

(三)基于 EVA 的电网项目投资决策方法

EVA是对一定期间的业绩的评价,一般一年是一个期间,电网项目投资则是具有投资额度大、运营期长的特点,其投资效益贯穿项目整个运营期,考虑到资金时间价值因素,可以一年为一个期间,用每期EVA的贴现之和来衡量项目创造的价值。因此,单个项目前评估EVA计算及评价方法为:

第一,根据项目投资估算、项目影响的负荷增长、电网项目评估相关要求及参数设定,预测出项目投资运营后的收入、成本、资产等数据。

第二,按照单个项目EVA计算公式,计算出项目投产运营后每个期间的EVA值。

EVA_t =税后净营业利润_t -资本成本_t

第三,将计算出的每期的EVA按照一定的贴现率折算成投资建设前的现值,并进行加入。

n为项目总运营年数,t为项目运营期的第t年,r为贴现率。

用项目运营期EVA贴现之和作为电网项目的经济评价依据,就单个项目是否可行进行投资,以EVA贴现之和的正负作为评价依据,贴现之和为正则创造了剩余收益,可投资建设,若贴现之和为负,仅从经济效益角度而言,该项目不值得投资建设。多个项目进行比较时,以贴现之和的大小作为评价依据,贴现之和越大越好。

为了保证项目投资决策的有效性,还可进一步将EVA用于电网项目的后评价,与前期决策预估进行对比,保持决策前后目标的一致性,判断项目前期决策是否正确,项目目前运营监管是否可控,有效监督项目的决策与运营。EVA用于项目后评,具体操作步骤同前评估,差别在于后评价所采取的基础数据为实际数据以及基于现状重新预估的数据,评价时点前的数据采用实际数据,评价时点后的数据为基于现状重新预估的数据。