投资学论文

摘 要: 新三板是中小微企业股权交易的平台, 对我国中小微企业的发展和融资具有重大意义, 但是近年来新三板企业摘牌现象却越来越引发关注。在对新三板企业摘牌现象进行考察的基础上, 分析了这一现象背后的原因, 发现挂牌成本高、未实现融资目的、流动性差、连同严格的强制性退市11条, 是新三板摘牌现象的主要原因。

关键词: 新三板; 企业摘牌; 原因分析;

1、 新三板的目标定位与优势

新三板又称全国中小企业股份转让系统, 是中小微企业的股权交易平台, 为中小微企业股权流通和融资需求提供了条件。随着我国资本市场结构的完善, 主板、中小板、创业板依次设立, 解决了部分企业的融资需求, 但远水不解近渴, 大量的中小微企业因不能达到这些平台的高准入门槛而仍面临融资难题。新三板则相对准入门槛低, 填补了我国既有资本市场体系的短板, 也为中小微企业走出融资困境提供了对策, 丰富了中小微企业的融资渠道, 不再单一依靠银行贷款或其他借款。另外, 企业须经过改制为股份制并建立完善的公司治理结构后才能进入新三板, 因此新三板挂牌有利于提高公司的治理水平。新三板挂牌也提高了公司的美誉度, 为企业带来一种宣传效应, 促进公司经营和发展。同时, 经过公开透明规范的资本市场的练兵, 新三板挂牌的企业比其他企业有更多的优势和机会进入更大的资本市场平台。因此, 新三板是培育优质企业的苗圃, 中小微企业在新三板挂牌具有促进股权流通和定价、解决融资难题、规范公司治理、促进经营和规模扩张、实现企业进入主板等优势。

2、 新三板企业摘牌现象观察

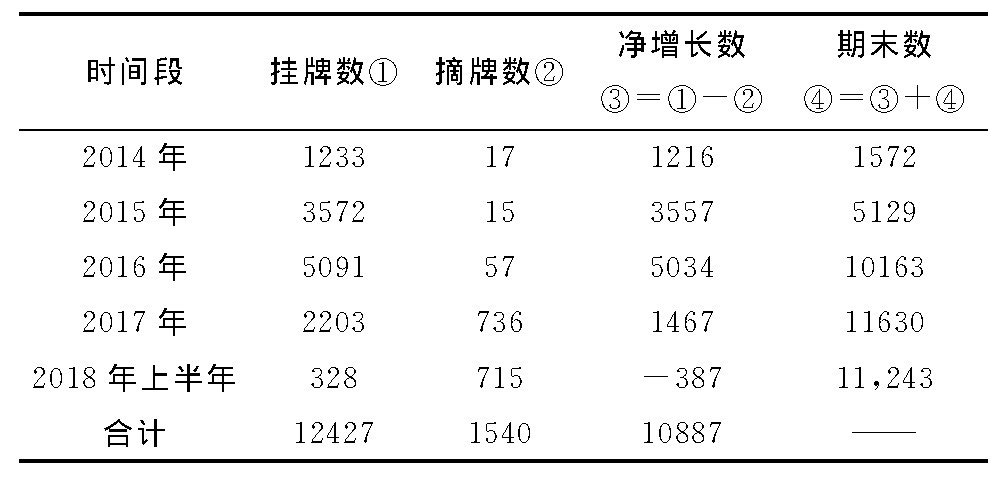

自从2014年起, 在新三板挂牌的公司数量不断增加, 2014—2017年每年年末的公司数量分别为1572、5129、10163、11630, 三年之间, 进入新三板实现挂牌的公司数量翻了近10倍, 增长幅度分别为226%、98.14%、14.43%, 这体现出中小微企业实体经济对新三板的信赖和信心。但在另一方面, 虽然新三板挂牌公司数量在不断增加, 增长幅度却在不断下降, 截至2018年上半年, 新三板挂牌公司数量为11243家, 低于2017年同时期的数量11314家, 说明新三板2018年挂牌公司数量开始进入负增长模式, 退出企业多于进入企业, 显示出新三板这一资本平台的另一面。在choice金融终端中, 统计了2014年1月1日至2018年6月30日的挂牌数、摘牌数、净增长数及期末数, 其中2013年12月31日的挂牌企业数量为356家, 如表1所示。

表1 挂牌数与摘牌数的改变

如前所述, 新三板企业期末数在2014-2016年三年间大幅增长, 在2017年增长放缓但也有微弱增长, 在2018年上半年开始转向负增长。新三板期末数产生如此过山车式变化的原因在于挂牌数与摘牌数的改变, 将挂牌数与摘牌数进行对比, 发现2014-2016年期间挂牌数大幅增加, 而同期摘牌数相对高的挂牌数几乎可以忽略不计, 导致期末数同样大幅增长, 而在2017年挂牌数增幅有较大的下降, 同期摘牌数则大幅增长并相对挂牌数较高, 二者相抵导致该年度净增长虽为正却比以往大幅下降, 期末数也出现增长但增长幅度同样不大的情况, 在2018年上半年挂牌数增幅继续大大下降, 甚至低于2014年的值, 同期摘牌数却继续大幅上升并远超过挂牌数, 净增长明显转为负, 期末数也随之下降。另外, 从2018年上半年的数据可以推测, 2018年下半年新三板负增长的态势仍将继续并扩大。

如此, 新三板期末企业数量增速放缓直至负增长的原因在于, 挂牌数量的锐减和摘牌数量的快速上升。二者都体现出企业对新三板的“逃离”态度, 是一枚硬币的正反面, 已经进入者的摘牌和潜在进入者的减少是同样的原因, 就是新三板对中小微企业的吸引力下降。因此对摘牌现象的考察可以分析新三板吸引力下降的原因, 以为提高新三板吸引力提供政策建议。

3、 新三板企业摘牌现象原因分析

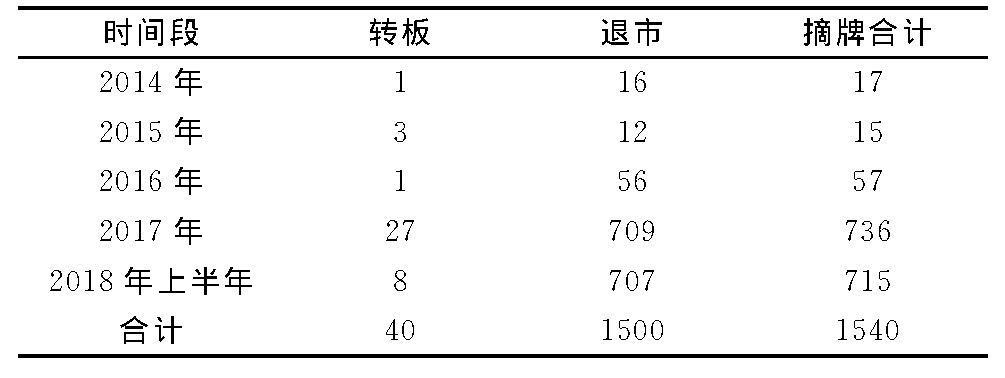

首先, 按照转版与退市, 表2统计了2014-2018年上半年摘牌企业的摘牌原因。

表2 摘牌企业的摘牌原因

从摘牌合计看, 新三板摘牌数在2016年开始出现异常小幅增长, 在2017年则大幅增长, 2018年摘牌情况则更为严峻。从转板和退市的分类情况可以看出, 2016年退市增幅明显, 这直接使2016年摘牌数出现异常小幅增长, 2017年在退市大幅增长的同时, 转板开始有明显大幅增长并一直延续至2018年上半年, 而在2018年上半年转板企业数量却又明显回落。这说明, 导致企业退市的原因是新三板摘牌数量急剧上升的主要因素, 而导致企业转板的原因则是新三板摘牌数量急剧上升的次要因素。

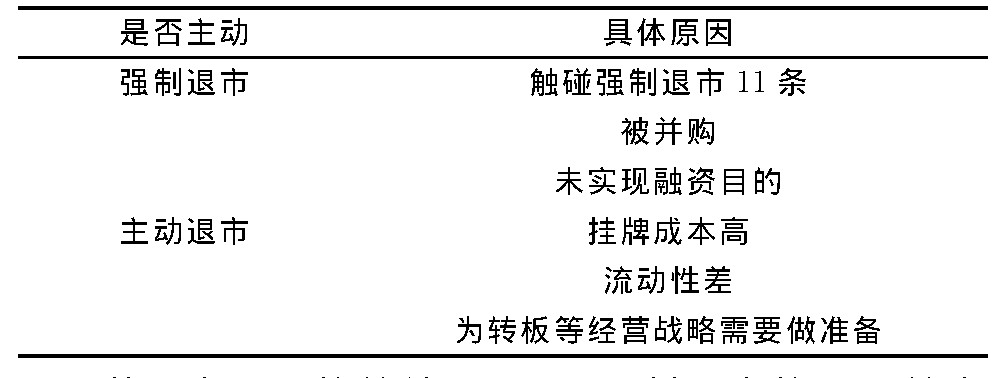

在分析影响退市的主要因素时, 按照是否主动退市, 表3统计了退市企业的退市原因。

表3 企业的退市原因

从退市原因的统计原因看, 强制退市的原因较为清晰。实际上, 新三板虽然进入门槛低, 新三板却设置了严格的退市条件, 在2016年10月《全国中小企业股份转让系统挂牌公司股票终止挂牌实施细则 (征求意见稿) 》中规范了强制终止挂牌的十一种情形, 包括未能披露定期报告、信息披露不可信、重大违法、欺诈挂牌、多次违法违规、持续经营能力存疑、公司治理不健全、无主办券商督导、强制解散、宣告破产等, 称为强制摘牌“11条”, 表明新三板市场并非是一个只进不出的宽松资本市场, 而是有进有出、宽进严出。在这样一个环境下, 新三板在企业挂牌数量急剧上升的情况下转入冷淡出现扎堆摘牌现象并不意外, 这也表明我国的新三板市场正在数量与质量之间发生转变。

从对主动退市原因的分类上看, 被并购和经营战略需要是较为积极的因素, 高成长小规模的新三板挂牌企业一直是主板等上市公司青睐的并购对象, 被上市公司并购的企业不再满足挂牌条件时会主动摘牌, 也有新三板企业为了准备IPO转板上市等经营战略需要而主动摘牌。新三板挂牌企业可以在IPO申请过会之后再摘牌, 相比先摘牌后转板冲刺IPO, 较为稳妥, 若IPO不过仍可以留在新三板, 但程序却相对繁琐, 另外部分新三板企业由于三类股东持股原因只能先摘牌后转板。这说明新三板企业为了实现IPO转板不惜冒险以离开新三板为代价, 转板上市作为一个动因在一定程度上加大了退市数量的递增, 2017年转板 (先IPO申请过会后摘牌) 和退市同步大幅上升可以印证这一点。在2017年10月, 证监会IPO发审提速, 转板成功的新三板企业数量有了较大提高, 这在一定程度上激发了整个新三板企业对IPO上市的热情, 为了抓住时机, 同时避开三类股东持股的问题, 不少的企业选择了先摘牌以更快地冲刺IPO进行经营战略的调整, 这就带动了退市数量的增加。而在2018年IPO审核门槛提高, 新三板IPO转板难度加大, 2018年上半年转板摘牌的公司数量只有8家, 与此同时, 2018年上半年退市数量却仍然大幅上涨, 退市数量与转板数量没有继续如同2017年保持同步变化, 这说明转板并非新三板摘牌现象的主要动因。

挂牌成本高、未实现融资目的、流动性差是新三板企业主动退市摘牌的消极因素, 连同强制性退市11条, 构成了新三板摘牌现象的主要动因。企业在新三板挂牌除去一次性支付的费用外, 需要每年担负督导费、审计费、挂牌年费等, 同时信息披露的合规性也需要企业担负高额的披露成本。而企业在新三板挂牌后, 却并没有实现融资的目的, 2017年退市的709家上市公司中有大概430家企业未进行任何融资, 同时低的流动性意味着股权的交易量低, 企业希望通过挂牌上市提高声誉、实现企业价值和再融资的目的都难以达到。在choice金融终端数据库中对退市新三板企业进行统计, 发现除去36家没有分层记录, 创新层退市企业有141家, 基础层则有1323家, 占退市公司总数1500家的88.2%。基础层企业相对创新层企业成长性和财务能力都较低, 如果在新三板上市需要负担较高的挂牌成本, 而且不能实现融资的目的, 企业股权的流动性又较差, 对这些企业和其股东来说将会是得不偿失, 成本高而受益小。

从上述分析中可以看出, 新三板对企业的吸引力下降, 优质企业想借转板逃离, 非优质企业除强制性退市外, 则想借主动退市逃离。因此要想真正实现新三板从量到质的转变, 使新三板市场成为我国资本市场体系的重要力量, 除需坚定执行包括强制摘牌“11条”等规范市场主体行为的法律法规强化监管, 将质量低劣的公司逐出外, 还需要进一步提高新三板市场的流动性, 降低企业的融资成本, 使其能真正发挥为中小微企业融资的功能, 提高新三板对中小微企业的吸引力。

参考文献:

[1]于佳乐.新三板摘牌潮涌, 转股系统遭抛弃[J].经济, 2017, (11) .

[2]程子彦.一季度摘牌总量接近去年全年, 新三板企业为何出现摘牌热[J].中国经济周刊, 2017, (16) .

[3]刘丽珍.关于新三板市场中小企业融资问题的探讨[J].经济研究导刊, 2018, (17) .

[4]刘临宣.新三板市场与中小企业挂牌之成本收益[J].会计师, 2014, (14) .