投资学论文

一、理论分析

早在1973年,Moore就通过研究发现新上任的CEO在上任当年有强烈的动机通过负向盈余管理调节把糟糕的经营业绩归咎于前任CEO.之后,很多外国学者在此基础上进行了研究,但他们的研究有一个共同点,就是只考虑了高管变更与应计盈余管理之间的关系,而忽略了高管变更与真实活动盈余管理之间的关系.真实活动盈余管理指通过安排真实的交易来完成,主要通过费用操控、生产操控、销售操控来完成.费用操控指通过减少广告费、研发支出等酌量性开支来增加盈余.销售操控指通过加大商品折扣或者放宽信用政策来扩大销售提高盈余.生产操控指利用过度生产产生的规模经济效应来降低单位产品成本来变相地提高会计盈余.这样的操控手段与真实的经营活动难以区分,所以更加隐蔽,不易被审计单位发现,但是这些做法不利于公司的长远发展,如削减广告费、研发支出不利于公司持续发展,过度的商品折扣会降低消费者对公司产品的价格预期,过度放宽的信用政策会增加公司坏账的可能性,过度扩大生产规模会增加公司存货管理成本等.

二、研究假设的提出

根据Vancil的研究,新任CEO上任都面临三个任务:

第一,管理好团队及董事会的期望;第二,指导确定公司战略目标;第三,在任期后一至二年内达到一个实际的经营目标,展现能力.为了达到这些目标,新上任的CEO往往会进行负向盈余管理.在变更年度,由于新上任的CEO任职时间短,股东往往对其不抱有过高的预期,而变更年度的盈余贡献归属比较模糊,因此新上任的CEO在变更年度进行负向盈余管理可以将糟糕的经营业绩归咎于前任CEO,而自己也有了一个更低的起点,便于未来展现自己的经营能力.因此,本文提出以下假设.

假设1:在CEO变更当年企业倾向于采用应计项目进行负向盈余管理.

通常而言,新任CEO上任后的第一至第二个完整的会计年度是股东和董事会考察其经营业绩和经营能力的关键时期.换句话说,新任的CEO是否比前任的CEO更有能力经营好公司,未来的薪酬高低及能否坐稳CEO的位置,很大程度上取决于这两年的表现.所以,新任CEO有着强烈的动机在这两年进行正向盈余管理.因此,提出如下假设.

假设2:在CEO变更后的一至二年,新任CEO会利用应计项目进行正向盈余管理.

随着新会计准则的出台及法律法规的更新完善,运用应计项目调节盈余的空间越来越小,而运用真实活动调节盈余往往比较隐蔽,不易被审计人员察觉,所以越来越多的企业开始更多地使用真实活动进行盈余管理.杜兴强等学者也指出,鉴于我国企业的董事会或薪酬管理委员会在制定高层管理者薪酬时只考虑会计盈余指标,而忽视股东财富的变化,这使得高层管理者更加重视公司的短期经营表现而忽视其长期发展.更何况,此时新上任的CEO积累了丰富的工作经验、人际关系,具备了实施真实活动盈余管理的能力.因此,本文提出以下假设.

假设3在CEO变更后的一至二年,新任CEO会利用真实活动进行盈余管理.

三、实证研究及结果分析

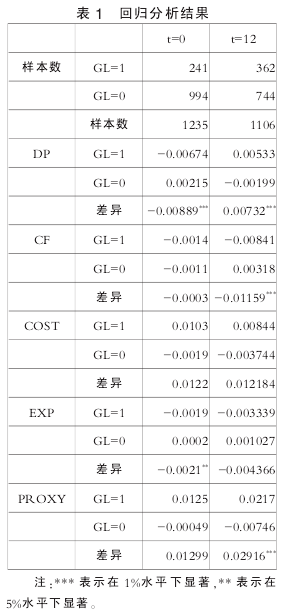

本 文 以 沪 市A股 上 市 公 司2006 ~2011年数据为样本,样本来源为国泰安经济金融研究数据库,剔除掉干扰数据,得到总样本1235个,其中当年发生CEO或总经理变更的241个.

本文的应计盈余管理度量(DP)采用修正的Jones模型来计算,真实盈余管理度量借鉴Roychowd-hury的酌量性费用操控、销售操控、生产操控的研究方法,其中DP表示应计利润,酌量性费用支出是EXP,产品销售成本COST,经营现金净流量是CF,GL0为1时表示当年发生CEO变更,为0时表示未发 生变更,GL12CEO变 更 后 第1、2年样本取1,否则取0.

构建模型,即

DOPt= α0+ α1*GLt+ α2*LnAt+α3*DEBTt+α4*ROAt+α5HBt+εt

其 中,控 制 变 量LnA代 表 公 司 规 模,DEBT代表资产负债率,ROA代表资产回报率,HB代表公司成长性.

回归分析结果如表1所示.

本文统计了CEO变更后个盈余管理的均值,发现其低于未变更时盈余管理均值,表明企业在CEO变更当年利用应计项目进行了负向盈余管理,这与本文假设1相符.在CEO变更的第一、二个会计年度,上市公司的应计利润DP为正,且显着大于其他样本,表明上企 业在CEO变更的第一、二个完整会计年度,存在利用应计项目调增盈余的行为,这支持了本文提出的假设2.

另外,相比其他年份,其经营现金流量CF显着的降低,酌量性费用EXP显着降低,生产成本COST显着提高,真实活动盈余管理总数显着提高,这说明在CEO变更的第一、二个会计年度,企业存在运用真实活动正向盈余管理行为,这与本文提出的假设3相符.

四、研究结论

本 文 以 沪 市A股 上 市 公 司2006 ~2011年数据为研究样本,研究高管变更会导致怎样的盈余管理发生,研究结果显示:在CEO变更当年,企业倾向于采用应计项目负向盈余管理;在CEO变更后的一至二年内,企业倾向于运用应计项目和真实活动正向盈余管理.以上研究结果表明,在当前政策背景下,我国新上任的CEO或总经理存在盈余管理行为,而且他们会根据需要选择最有利于自己的方式来调节盈余.随着我国新会计准则的出台和法律规范的健全完善,利用应计项目进行盈余管理的空间越来越小,因此更多的企业开始更多地采用真实活动来调节盈余管理,这些行为是以牺牲企业的长期可持续发展能力为代价的.

参考文献:

[1]Moore M.Management Turnovers andDiscrettionary Accounting Decision[J].Journalof Accounting Research,1973(02).

[2]周吟吟.高管变更与真实活动 盈余管理---来自 A 股市场的证据[J].会计之友,2014(04).

[3]杜兴强,周 泽 将.高 管 变 更 、继 任 来源与盈余管理[J].当代经济科学,2010(01).

一、引言IPO募集资金投资项目的立项是我国证监会发审委审核的重点部分,可是尽管经过了严格的审核,企业在证券市场上募集到资金后还是不很老实,上市公司还是高频率强幅度地变更募集资金投向。王立元(2011)研究表明,在1993-2009年间我国股票市场上累...