投资学论文

一、南玻A公司的概况

南玻A公司为中外合资企业.公司A、B股同时在深交所上市,成为中国最早的上市公司之一.经过二十余年的发展,公司成为中国玻璃行业和太阳能行业最具竞争力和影响力的大型企业集团之一.南玻A公司致力于节能和可再生能源事业,其主营业务为平板玻璃、工程玻璃等节能建筑材料,硅材料、光伏组件等可再生能源产品及精细玻璃等新型材料和高科技产品的生产、制造和销售.目前,能源紧缺是未来的永恒话题,研究与开发新能源成为政府与企业应对这一问题的主要方法.因此,新能源板块得到了政府政策的大力扶持,新能源板块的公司拥有较好的发展前景.分析南玻A公司的财务与经营状况,可以更好地了解新能源板块的发展状况以及政府的相应政策,可作为相关企业及部门制定政策时的参考.

二、南玻A公司的财务指标

文章统计了南玻A公司2010~2013年的财务报表.现在以财务报表为依据,分别计算南玻A公司的偿债能力、获利能力、经营管理能力、公司成长能力等财务指标.

三、南玻A公司的综合财务分析

财务报告综合分析是指将各项财务分析内容和指标作为一个整体,系统、全面、综合地对企业财务状况和经营成果进行的分析和评价活动,借以揭示企业整体的财务状况、经营情况及未来发展趋势等.

(一)偿债能力分析

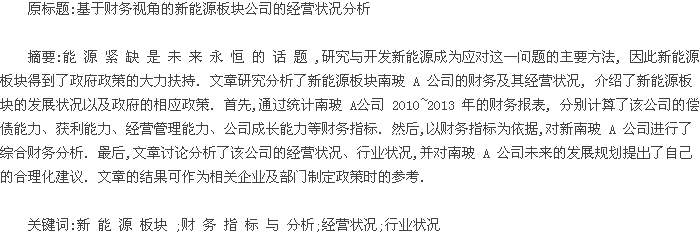

1.短期偿债能力

短期偿债能力是指企业流动资产与流动负债的对比关系.衡量短期偿债能力的基本指标为净流动资产,数量指标主要是流动速率、速冻速率、现金比率和现金流量比率.其有关财务指标在四年内的变化趋势如图1所示.

净营运资本是反映企业短期债务与可偿债资产存量比较的指标.南玻A公司连续四年的净营运资本均为负值,因此对应的流动速率、速冻速率、现金比率和现金流量比率四个财务指标均为小于1的数值.说明企业短期内的资产小于负债,即出现资不抵债的局面,企业的短期偿债能力不佳.

由图1可以看出指标的变化趋势大体上呈现上升趋势,即比率数值逐渐向数值1趋近.说明企业的资产与负债的比例逐渐变大,企业的短期偿债能力逐步增强.

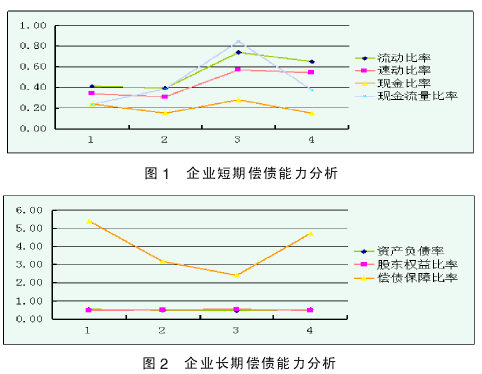

2.长期偿债能力

衡量长期偿债能力的主要指标有资产负债率、股东权益比率和偿债保障比率.

其三者在四年内的变化趋势如图2所示.通过比较可以发现,资产负债率和股东权益比率四年内的变化曲线几乎相互重合,说明企业的负债总额和股东权益总额的比例大约为1:1,企业的资本结构较为合理,企业能够承担一定的风险,并同时具有继续举债的能力.

偿债保障比率是负债总额与经营活动现金净流量的比值.一般认为,该比率 越 低,企业偿还债务的 能 力 越强.南玻A公司四年内的偿债保障比率呈现先下降后上升的 趋 势,但结合该公司的 资 本 结构,企业的长 期 偿 债 能力尚佳.

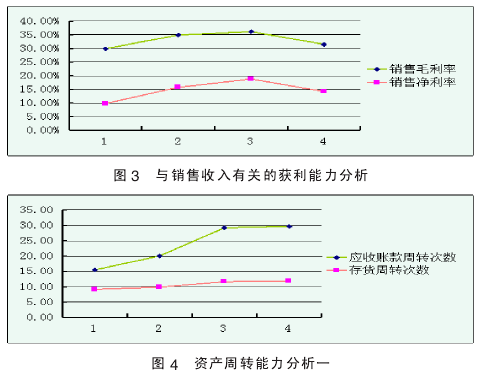

( 二 ) 获利能力分析

能 够 衡量 一 个 企 业与 销 售 收 入有 关 的 获 利能 力 的 财 务指 标 主 要 有销 售 毛 利 率和 销 售 净 利率.上述两个指 标 在 四 年内 的 变 化 趋势 如 图3所示.

销售毛利 率 是 上 市 公 司 的 重 要 获利能力指标,能反映公司产品的竞争力和获利潜力.从图3中可以看出南玻A公司的销售毛利率 一直处于 较高的水平,并且基本保持稳定.

与同行业相比较,南玻A公司的销售毛利率高于同业水平,说明公司的产品附加值高,有一定的竞争力.销售净利率是指企业实现净利润与销售收入的对比关系.该指标反映每1元 销售收入 带来的净 利润的多少,表示销售收入的收益水平.南玻A公 司的销 售净利率 一直保持 在 较 高的水平,说明企业与销售收入有关的获利能力较好.

(三)经营管理能力分析

1.资产周转能力

图4是南玻A公司2010~2013年的应收账款周转次数和存货周转次数的变化趋势.应收账款周转次数是反映应收账款速度的指标.其数值越高则表明企业的变现能力越强,短期偿债能力越高.

存货周转次数是反映企业存货周转速度快慢的指标.南玻A公司的应收账款周转次数和存货周转次数均呈现出一定的上升趋势,其中应收账款周转次数的上升幅度更大.将两个财务指标联系起来看,则说明企业市场环境好,经营前景看好.

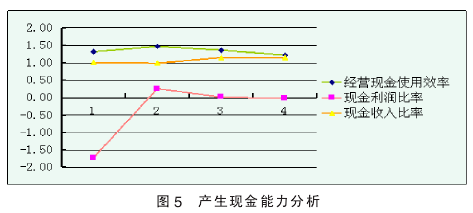

2.产生现金能力

反映一个企业产生现金能力的财务指标主要有经营现金使用效率、现金利润比率、现金收入比率.述三个财务指标的变化趋势如图5所示.现金收入 比 率 是 在 剔 除 了 应 收 账款对公司带来的风险的情况下,从现金流入的角度反映销售收入的实际情况.南玻A公司在四年内的现金收入比率基本保持在大于1的水平,说明公司不仅当期收入全部收到现金,而且还收回以前期间的应收账款,盈利质量较好.南玻A公司的经营现金使用效率在四年内也基本保持高位,只是后两年有小幅度的降低,但是总体来说企业产生现金的能力尚可.南玻A公司在第一年的现金利润比率呈现负值,而后三年上升为正值,说明企业产生现金的能力逐步提高.

(四)公司成长能力分析

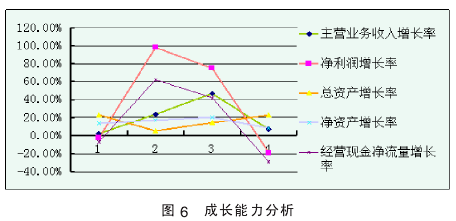

反映一个 企业成长 能 力 的 财 务 指标主要为主营业务收入增长率、净利润增 长 率、总资 产 增 长率、净 资 产增 长 率、经营 现 金 净 流量 增 长 率.上 述 财 务 指标 的 变 化 趋势 如 图6所示.

主营业务 收入增长 率 可 以 用 来 衡量公司的产品生命周期,判断公司发展所处的阶段.一般来说,如果主营业务收入增长率超过10% ,说明公司产品处于成长期,将继 续保持 较好的增 长势头,尚未面临产品更新的风险,属于成长型公司.如果主营业务收入增长率在5%~10%之间,说明公司产品已进入稳定期,不久将进入衰退期,需要着手开发新产品.

如果该比率低于5% ,说明公司产品已进入衰退期,保持市场份额已经很困难,主营业务利润开始滑坡,如果没有已开发好 的新产品,将步入衰落. 2010~2013年,南玻A公司的主营业务收入增长率出现较大的波动,呈现先增长后下降的趋势,且最高值和最低值之间的差值较大.这说明南玻A公司在这四年中对其主 营产品的 投入有所改变,企业呈现出先逐渐成长后进入稳定期的格局.与主营业务收入增长率呈现相似变化趋势的 财务指标 还有净利润增长率、经营现金净流量增长率,甚至有个别年份出现负值.

四、南玻A公司的经营状况分析

(一)资本结构分析

资本结构是指负债与所有者权益的分配情况,反映的是企业债务与股权的比例关系. 2010~2013年,南玻A公司的资产总量呈现出逐年增加的趋势.相应地,其负债总额、所有者权益总额同样表现出良好的增长势头,并且资产与所有者权益的比例关系始终保持在1:1的水平.从中可以看出 企 业 财 务 结构 的 强 弱 及 债权 人 的 资 本 受到 所 有 者 权 益的保障程度.总体来说,企业的负 债 总 额 不 是很高,因而企业对 负 债 的 保障程度较强;企业的所有者权益总额处于中间水平,因而企业本身的财务实力较强.所以,南玻A公司的财力较为雄厚,能够承担一定的风险,具有继续举债的能力.

(二 )资 产 结构 分 析

资产结构 主要是指 企 业 进 行 投 资中各种资产的构成比例.一方面,通过分析各个资产的发展趋势可以看出,南玻A公司在四年内的资产投入呈现出逐年增加的态势,并且总资产中的流动资产、固定资产、无形资产、长期投资的总额也逐年上升.这说明企业的经营管理能力良好,企业稳步成长,取 得了一定的收益.另一方面,通过分析流动资产、固定资产、无形资产、长期投资所占资产总额的比例可以看出,南玻A公司的固定资产所占比重较大,而流动资产所占比重较小.

从盈利性来看,基于流动资产和固定资产盈利能力上的差别,如果企业净营运资金越少,意味着企业以较大份额资 金运用 到盈利能 力较高的固定资产上,从而使整体盈利水平上升;但从风险性看,企业的营运资金越少,意味着流动资产和流动负债的差额越小,则到期无力 偿债的危 险性也 越大.

因此,企业要减少资金沉淀,保持资产的流动性.

参考文献:

[1] 余 玉 苗 , 吕 凡 . 财 务 舞 弊 风险 的 识别: 基于财务指标增量信息的研究视角[J].经济 评论,2010(04).

[2] 徐 静 , 邵 铁 柱 . 高 新 技 术 制 造 业 上市公司财务预警模型研究[J].科技与管理,2014(01).

[3] 陶 萍 , 张 春 雨 . 上 市 银 行 高 管 薪 酬与财务绩效关系研究[J].中国人力资源开发,2013(09).

[4] 宋 滨 , 王 瑾 . 基 于财 务 视 角 的中 石化跨国并购对其竞争能力影响分析[J].科技与管理,2012(01).

[5]宋 陵.中 小 企 业 财 务 管理存在的问题及对策的研究[J].企业管理,2012(S1).

[6] 郑 垚 , 韩 月 会 . 从 财 务 报 表 看 青 岛啤酒的战略执行[J].企业管理,2012(01).