证券投资论文

摘 要: 近年来, 河南省实体经济企业整体负债水平较高, 过高的杠杆会带来很多弊端。本文首先分析河南省国有上市公司杠杆率的总体现状;其次从过度投资、债务结构、股权融资及内源融资比重、投资效率、偿债能力等方面探讨高杠杆的成因;最后从优化债务结构、大力发展股权融资、规范开展银行债权转股权、推动企业开展债务清理和债务整合、增强企业自身造血功能等方面提出可行的对策与建议。

关键词: 国有上市公司; 杠杆率; 股权融资; 内源融资; 债权转股权;

一、引言

2016年9月22日, 国务院颁布了《国务院关于积极稳妥降低企业杠杆率的意见》及附件《关于市场化银行债权转股权的指导意见》, 两个意见均强调, 采取稳健的财政政策和宽松的货币政策, 以市场化、合规的方式, 主动且稳定地降低企业杠杆率, 助推供给侧结构性改革。降低企业杠杆率必然涉及到银行与企业之间的利益关系。在全国范围内, 2011年至2017年的第三季度商业银行不良贷款余额由4279亿元增加到14373亿元, 不良贷款率由1%增加到1.74%, 全国企业杠杆率居高不下, 债务规模增长过快, 全国范围内降杠杆势在必行。

依照国务院颁布的两个意见, 2017年2月21日河南省人民政府颁布了《河南省人民政府关于积极稳妥降低企业杠杆率的实施意见》及附件《河南省市场化银行债权转股权的实施意见》, 意见中强调, 要多措并举推进企业降低杠杆率, 强化企业降杠杆的主体责任。2011年至2017年的第三季度河南省银行业的不良贷款余额由668.03亿元增加到1027.42亿元, 不良贷款率由2.35%增加到2.45%, 河南省实体经济企业整体负债水平较高。高负债必然伴随着高杠杆, 适度的杠杆有利于经济的增长, 过高的杠杆反而会带来很多弊端, 企业资金成本加大, 企业投资效率下降, 违约风险增加。因此, 立足河南实际, 研究化解河南省银行业不良贷款、降低河南省实体经济企业杠杆率是迫切需要解决的现实问题。

二、河南省国有上市公司杠杆率的现状

本文以资产负债率代表杠杆率的高低。考虑数据的可得性和可靠性, 选择河南省上市公司中23家国有企业2008年至2017年第三季度的数据作为分析对象, 首先分析杠杆率的总体现状, 然后按照设备及汽车制造、建筑化工材料、煤炭开采及有色金属冶炼、食品及生物医药等行业分别阐述杠杆率的实际情况。

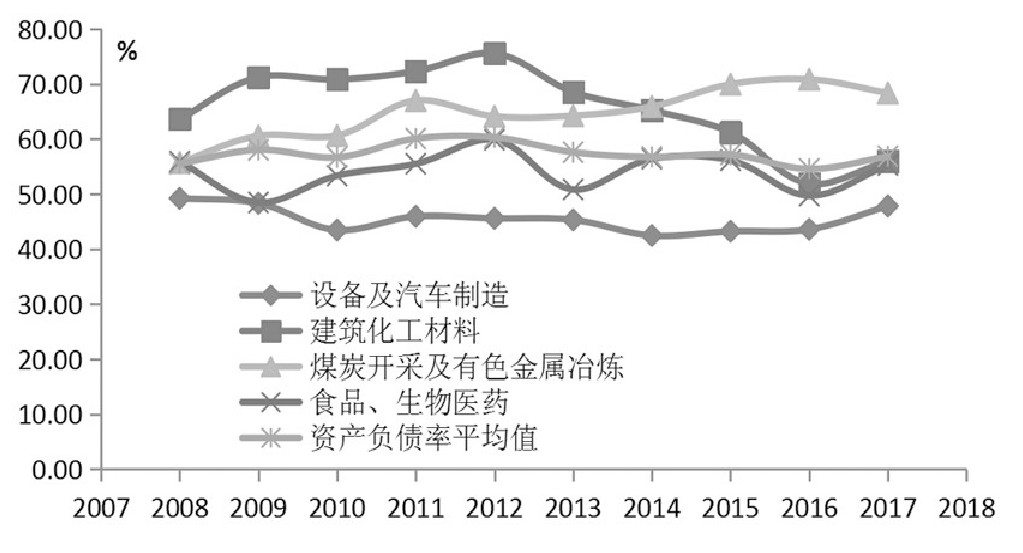

河南省国有上市公司资产负债率整体水平较高。从图1可以发现, 23家国有上市公司的资产负债率平均值的变动趋势比较平稳, 在2012年达到最高值59.84%, 经过了几年的下降之后, 在2017年第三季度又稳步上升。设备及汽车制造行业、食品及生物医药行业的资产负债率低于资产负债率平均值, 但也呈上升趋势。建筑化工材料行业的资产负债率除2016年低于平均值以外, 其他年份的资产负债率均高于平均值, 在2012年达到最高值75.55%, 以后年份逐年下降, 在2017年第三季度有所回升。煤炭开采及有色金属冶炼行业的资产负债率历年都在资产负债率平均值之上, 在2016年达到最高值70.85%, 在2017年第三季度略有下降, 但仍高达68.35%。

图1 各行业资产负债率及资产负债率平均值变化趋势

(注:资料来源:中国证监会官网上市公司年报数据。)

三、河南省国有上市公司高杠杆率的原因

1、企业盲目追加投资项目

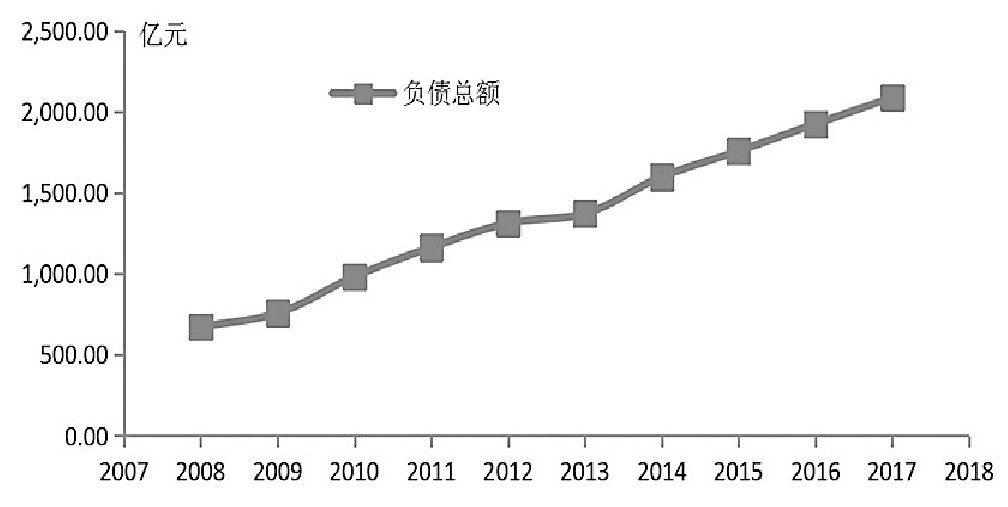

为应对2008年全球性的金融危机, 我国政府出台了宽松的财政政策, 减少税收, 投放40000亿元拉动内需。同时也出台了宽松的货币政策, 货币政策从2008年7月就进行了较大调整, 2008年9—12月连续下调基准利率, 下调存款准备金率, 取消了对商业银行信贷规划的约束, 鼓励金融机构对国有企业、中小企业等贷款, 从而增加了市场货币供应量, 扩大了投资与消费[1]。在此背景下, 河南省内企业债务规模也在不断增加。截至2017年9月30日, 河南省国有上市公司的负债总额呈上升趋势, 从2008年的673.43亿元增加到2088.92亿元, 增长了3.1倍 (见图2) 。

图2 负债总额变化趋势

(注:资料来源:中国证监会官网上市公司年报数据。)

2、债务结构单一, 发行债券的企业占比较小

截至2017年9月30日, 在所选择的23家国有上市公司中只有7家公司存在应付债券余额, 应付债券余额为137.96亿元, 当期的负债总额为2088.92亿元, 应付债券余额占比6.6%, 发行债券企业占比30.43%, 所占比例较低。其中的12家公司自2008年以来, 从未发行企业债券, 未发行债券企业占比52.17%, 所占比例较高。另有4家公司前期发行过企业债券, 但截止到2017年9月30日, 应付债券已全部偿还。

3、股权融资的比重偏低

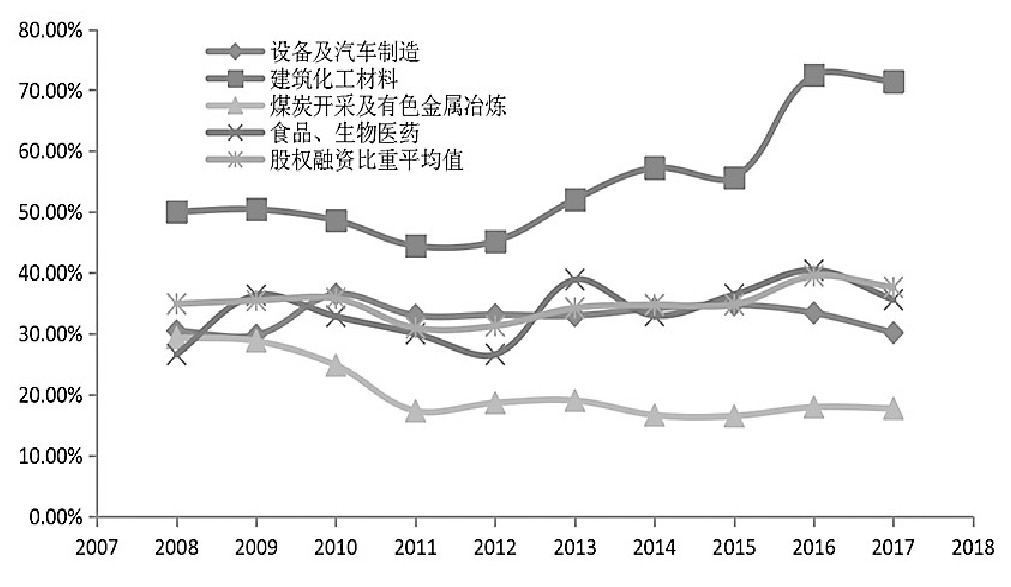

以 (股本+资本公积) /资产总额代表股权融资比重。从图3可以发现, 23家国有上市公司的股权融资比重平均值的变动趋势比较平稳, 2016年达到最高值39.51%, 在2017年第三季度有所下降。设备及汽车制造行业的股权融资比重与平均值比较接近, 2010年达到最高值36.50%, 之后逐年下降, 2017年第三季度降到较低值30.18%, 在平均值之下。建筑化工材料行业的股权融资比重历年均高于平均值, 原因在于该行业的两家公司的股权融资比重偏高所致, 2016年达到最高值72.46%, 2017年第三季度有所下降。煤炭开采及有色金属冶炼行业的股权融资比重历年都在股权融资比重平均值之下, 2015年降到最低值16.50%, 在2017年第三季度略有回升。食品、生物医药行业的股权融资比重波动比较大, 2012年降到最低值26.62%, 2017年第三季度又回升到35.58%, 但仍然低于平均值。

图3 各行业股权融资比重及股权融资比重平均值变化趋势

(注:资料来源:中国证监会官网上市公司年报数据。)

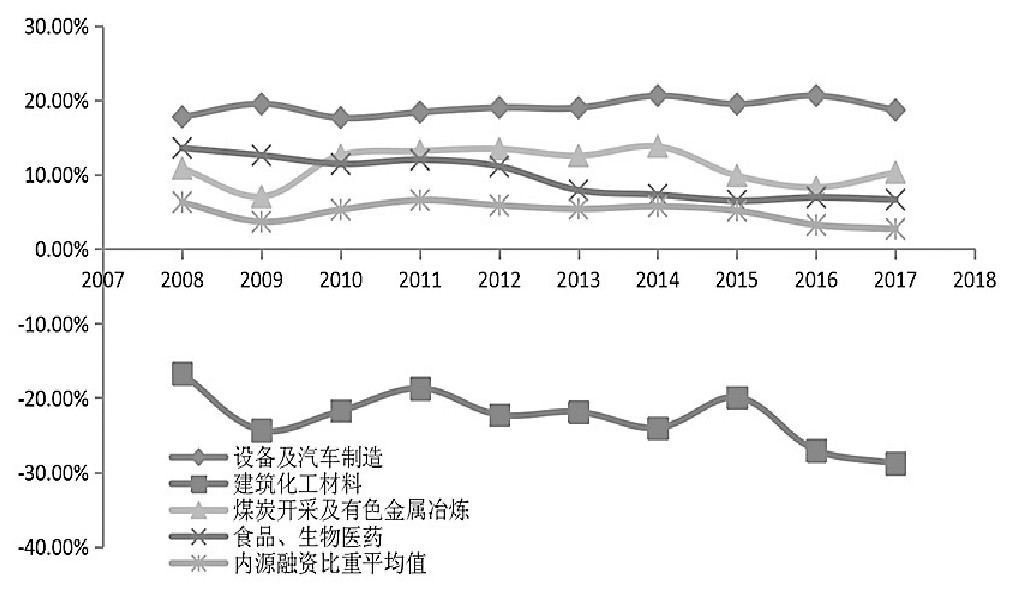

图4 各行业内源融资比重及内源融资比重平均值变化趋势

(注:资料来源:中国证监会官网上市公司年报数据。)

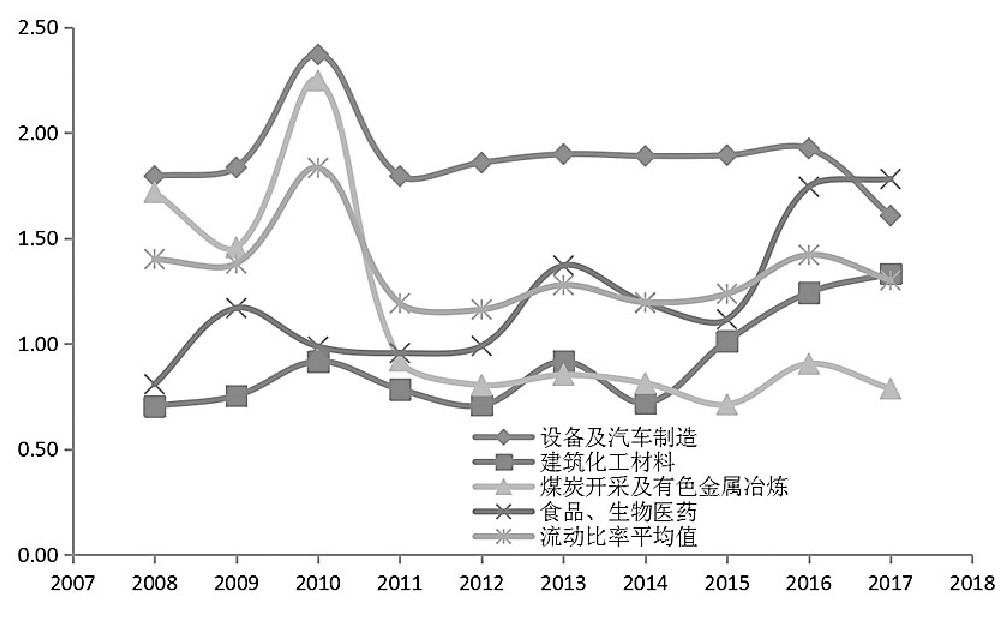

图5 各行业流动比率及流动比率平均值变化趋势

(注:资料来源:中国证监会官网上市公司年报数据。)

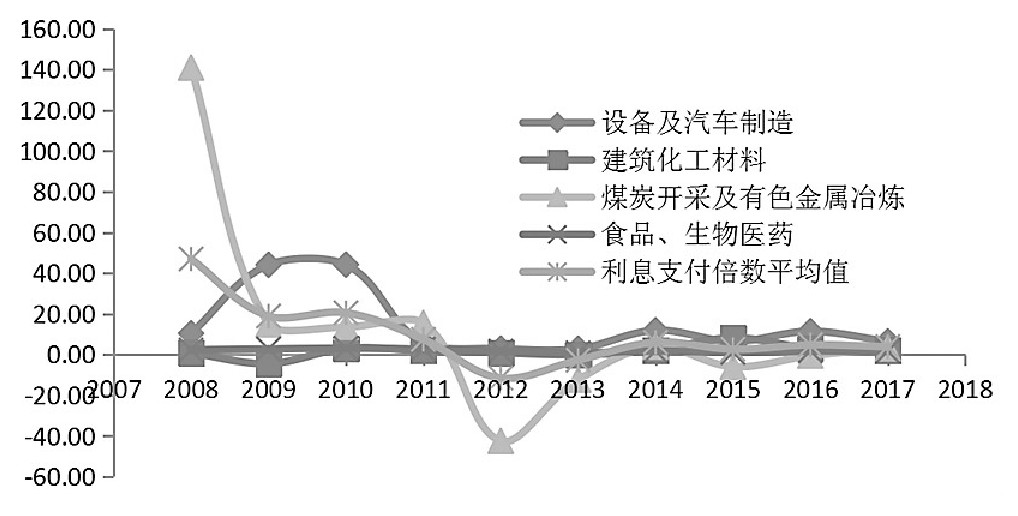

图6 各行业利息支付倍数及利息支付倍数平均值变化趋势

(注:资料来源:中国证监会官网上市公司年报数据。)

4、内源融资所占比例偏低, 企业自身发展能力不足

以 (盈余公积+未分配利润) /资产总额代表内源融资比重, 内源融资所占比例偏低。从图4可以发现, 23家国有上市公司的内源融资比重平均值在2011年达到最高值6.60%, 以后年份逐年下降, 2017年第三季度降到最低值2.73%。设备及汽车制造行业的内源融资比重历年数据远远高于内源融资比重平均值, 2016年达到最高值20.67%, 原因在于其中3家公司的内源融资比重较高所致, 2017年第三季度有所下降。建筑化工材料行业的内源融资比重均位于横坐标轴的下方, 历年均为负值, 原因在于其中两家公司历年的未分配利润均为负值, 且负值的绝对值大于盈余公积的数值, 导致其内源融资数值为负。煤炭开采及有色金属冶炼行业的内源融资比重历年数据均高于平均值, 2014年达到最高值13.83%, 以后年份有所下降, 2017年第三季度降到10.35%。食品、生物医药行业的内源融资比重逐年下降, 2017年第三季度降到6.67%。

5、企业短期偿债能力及长期偿债能力下降, 财务风险加大

以流动比率代表短期偿债能力, 短期偿债能力整体下降。从图5可以发现, 23家国有上市公司的流动比率平均值在2010年达到最高值1.83, 以后年份整体下降, 2017年第三季度降到1.30。设备及汽车制造行业的流动比率均位于平均值之上, 2010年达到最高值2.37, 整体趋势下降, 2017年第三季度降到1.61。建筑化工材料行业的流动比率除了2017年高于平均值之外, 其他年份均低于平均值。煤炭开采及有色金属冶炼行业的流动比率下降趋势比较明显, 2017年降到0.79, 低于1, 说明该行业短期偿债能力不足。食品、生物医药行业的流动比率反而上升, 主要原因在于其中两家公司分别在2016年、2017年第三季度的流动比率增加所致。

以已获利息支付倍数代表长期偿债能力, 长期偿债能力整体下降。从图6可以发现, 23家国有上市公司的利息支付倍数平均值自2008年至2012年间逐年下降, 降到最低值-11.51, 以后年份逐渐上升, 2017年第三季度又降到3.86。设备及汽车制造行业的利息支付倍数在2010年达到最高值44.18, 整体趋势下降, 2017年第三季度降到6.45。建筑化工材料、食品、生物医药行业的利息支付倍数比较接近, 建筑化工材料在2017年第三季度降到2.15, 食品、生物医药行业降到1.65。煤炭开采及有色金属冶炼行业的利息支付倍数下降趋势比较明显, 从2008年的140.99降到2012年的-42.40, 主要原因在于2012年其中一家公司的利息支付倍数为负值所致, 以后年份逐渐回升, 2017年第三季度为3.00, 仍然低于平均值。

四、降低河南省国有上市公司杠杆率的对策建议

1、优化债务结构, 增加企业发行债券的机会

在上文的分析中, 截止到2017年第三季度, 23家国有上市公司中只有7家公司存在应付债券余额, 应付债券余额占债务总额的比例仅为6.6%, 发行债券的企业占比30.43%, 所占比例较低。因此, 促进企业在可以控制风险的前提下, 适当运用债务筹资方式。对运作较合规的企业, 在完善偿债保障机制的基础上, 促使其发行企业信用类债券, 使债务结构得到调整, 从而降低债务成本。对煤炭开采及有色金属冶炼等传统优势的国有企业, 以及存在暂时困难、未来现金流量有合理预期的国有企业, 鼓励其通过债务整合、债务清理等多种方式, 缓解债务压力。

2、大力发展股权融资

根据上文的分析已知, 建筑化工材料行业、煤炭开采及有色金属冶炼行业的杠杆率较高, 其中两家公司2017年第三季度的资产负债率在80%以上, 其财务风险加大。煤炭开采及有色金属冶炼行业的股权融资比重历年都在平均值之下, 2017年第三季度股权融资比重仅为17.75%, 股权融资比重较低。因此, 对于符合增发股票、配股、发行可转债、发行优先股等条件的企业, 支持其在上交所、深交所以及境外的金融市场筹资, 以股权筹资方式降低企业杠杆率, 特别是降低建筑化工材料行业、煤炭开采及有色金属冶炼行业的杠杆率。促进高杠杆率企业与境外机构投资者在战略方面的合作, 扩大企业境外股权筹资。

3、规范开展银行债权转股权

债权转股权是指把商业银行对企业的债权通过科学规划、合理安排依法转换为对企业股权的一种债务重组方式。实施债权转股权, 偿债方式从原先的借贷关系变为投资分红关系, 在企业经营步入正常轨道之后, 可以采用出售股权、由原企业回购股权的方式退出企业。债权转股权可以有效帮助企业去杠杆[1,3]。商业银行可以选择以下企业作为债权转股权的对象:经营出现暂时困难但仍具备发展前景的企业;属于战略性、新兴产业领域的成长型企业, 但是其财务负担过重的;关系国计民生、国家安全的战略性企业等, 开展债权转股权。例如, 截止2016年上半年武钢集团的资产负债率为73.3%, 预计债权转股权后其资产负债率会降至行业平均值65%左右。严禁对失去生存发展前景的、需要在市场中出清的“僵尸企业”, 有恶意逃废债务行为的企业, 产权不明晰的企业, 债权、债务关系不清晰的企业, 有可能扩张过剩产能、库存增加的企业开展债权转股权。

4、增强企业自身造血功能

根据上文的分析可知, 23家国有上市公司的投资效率整体下降, 内源融资比重较低, 特别是建筑化工材料行业的内源融资比重历年均为负值, 原因在于其中两家公司历年的未分配利润均为负值, 自身造血功能严重不足。因此, 应从企业被动降杠杆, 转向引导企业主动降杠杆。推动企业建立健全内部控制制度, 使公司治理结构更加完善, 有效监督企业的负债行为, 建立对企业杠杆率的约束机制, 适当安排债务的筹资规模, 严格控制企业杠杆率, 形成合理的融资结构。鼓励企业改进生产工艺, 提高研发能力, 不断创新, 降低生产成本和管理成本, 提高整体投资效率和盈利水平, 增加内源融资比重。

参考文献:

[1]人民银行石家庄中心支行金融稳定处课题组:河北省非金融企业杠杆率情况调查[J].河北金融, 2016 (12) .

[2]庄伟、王悦之:对包头市样本企业高杠杆情况的调查分析[J].北方金融, 2016 (9) .

[3]陆岷峰、葛和平:我国企业“去杠杆”的方式及建议研究[J].吉林师范大学学报 (人文社会科学版) , 2017 (3) .

[4]徐峻:江西省企业杠杆率问题研究——基于企业资产负债率的比较分析[J].金融与经济, 2017 (7) .