证券投资论文

一、引言

信息处理在证券市场中扮演着十分重要的角色,在决策前投资者要通过各种渠道尽可能地获取所需相关信息,进而加工分析并做出相应决策。大量研究证明,信息处理对投资者的心理行为及决策会产生重要作用,进而影响证券价格和风险[1 -2],与此相对应便产生了一些问题,如投资者信息获取的渠道主要有哪些? 对其信任程度如何? 哪些社会学特质影响了投资者信息获取渠道的选择和信任程度? 社会学特质和信息处理行为对投资者非理性行为有怎样的影响? 等等。诸如此类的问题对研究证券市场中投资者行为有着重要意义,如果能有效地解答这些问题,不仅有利于理解投资者社会学特质、信息处理与非理性行为之间的内在规律,也有利于构建与实施相应的监管制度。任何维护股市稳定的监管政策都必须建立在对投资者行为以及导致其产生的深层次因素分析的基础之上,这种微观分析在“后金融危机”时代肩负起解释证券市场波动与引导监管政策的重任,正逐渐引起学者和监管者的重视[3 -4]。信息处理的失真乃至扭曲会给投资者造成错误的决策依据,进而导致非理性行为的偏差,这种偏差在不成熟的投资者社会学特质驱动下,通过市场情绪传染极易引发非理性的市场狂热和恐慌,这在中国证券市场上有着众多的直观案例。因此对投资者社会学特质、信息处理和非理性行为的规律研究有助于帮助投资者规避错误并提高市场效率,这也正是本文的价值所在。

投资者对信息的处理并非完全有效和精确,这种处理过程不仅受到投资者个体特质的影响,还会受到信息处理习惯等因素的影响。国外学者很早就开始了相关问题的研究,如 Baker 和 Haslem( 1973)[5]针对美国投资者的调查研究发现,投资者需要的不仅是财务报表和年报披露的信息,亦非常重视股票经纪人和咨询服务两种信息来源。随后 Laughhunn 和 Payne( 1984)[6]、Arkes 和 Blumer( 1985)[7]等人的研究主要关注投资者信息来源与其行为的关系。比较经典的文献还包括 Eakins 和Graham( 1998)[8],他们利用 1988 年 ~1991 年间美国个体投资者的持股数据来验证投资者信息来源是否会影响投资者决策,结果发现信息渠道来源更为广泛的投资者偏好持有 β 值大、流动比率高、市值大、资产周转率高、换手率高和获得 S&P 评级的股票。信息处理对投资者决策行为影响的研究可参见一些总结性文献,如 Shiller( 2005)[9]、Mendel 等( 2012)[10]。

在针对我国个体投资者的调查研究方面,陆正飞和刘桂进( 2002)[11]的抽样调查结论是,在具有较高文化素质( 大专以上学历) 的投资群体中,有高达 33. 5% 的投资者在决策时并不分析公司财务报表,其根本原因是对信息质量不信任。潘琰和李燕媛( 2006)[12]的调查发现,我国投资者对网上报告的利用程度不高,公司网上披露的可靠性和及时性存在问题,披露标准和披露责任亟待规范。谢晔等( 2008)[13]运用心理特征量表问卷对我国股民进行调查,发现不同人口统计学特征的投资者其心理特征有显著差异,并且普通存在诸如后悔厌恶、过度自信和羊群效应等行为偏差。在关于投资者的信息处理行为研究方面,冯素玲等( 2010)[14]从生命周期理论、穆斯定律、马太效应三方面阐述了证券投资者的信息获取规律,分析了投资者信息需求的现状、趋势和信息获取中存在的障碍。许年行等( 2011)[15]用信息传递模式来解释我国股市价格联动现象,认为信息传递模式可以分为群聚式和分散式,前者传播速度快,更容易引起市场的整体情绪波动,带来群体性狂热; 后者速度慢,更容易对个体公司带来影响,形成渐进式恐慌。董大勇( 2011)[16]通过问卷调查对投资者参与股票论坛的情况进行统计分析,发现股票论坛在我国投资者群体中较为普及,具有明显的专业性特征,且股票论坛的访问意愿和发贴意愿受到信息因素和行为因素的显著影响。

总之,尽管现有众多研究成果已经揭示了我国证券投资者在信息获取动力和数量、信息使用程度和效果等方面都不够理想,但缺乏对投资者信息处理行为影响因素和效应的分析。如有的是从规范经济学角度对证券市场信息传递障碍进行分析,缺乏市场数据实证的支撑; 有的用实证方法分析信息获取与传递对市场( 特别是价格) 波动的影响,却没有揭示我国个体投资者真实的信息处理与非理性投资行为规律。本文利用问卷调查数据分析我国个体投资者社会学特质、信息处理和非理性投资行为的相互影响机制,以期能为更有效地规范证券市场信息监管提供实证基础,从而有效降低金融危机的发生概率( 陈雨露等,2010)[17]。

二、调研设计与变量说明

( 一) 调研设计与实施

本文数据来自陕西师范大学中国西部商学研究中心 2013 年 4 月 ~6 月进行的“我国股民信息获取行为研究”问卷调查项目。该问卷设计了针对投资者社会学特征、风险态度、信息处理、投资行为等方面的若干问题。在确保被调查者隐私的情况下,项目组通过券商营业场所访谈、电子邮件、电话等途径对西安、北京、青岛、三亚、成都、上海 6 个城市的个体投资者进行调查。在进行调查前,调研人员主动表明身份、解释调查目的和问卷情况、数据用途,确保被调查者在自愿情况下进行回答,从而避免了随意填写问卷的情况,保障了问卷质量。本次调查共发放问卷 1 000 份,回收 891 份,经筛选得到有效问卷 843 份,符合有效样本容量。

( 二) 变量说明

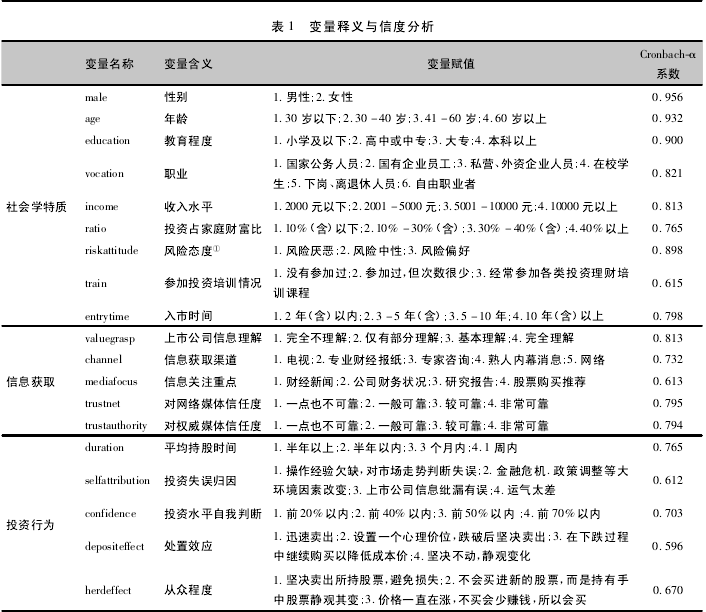

根据研究内容,一级变量指标为社会学特质、信息处理、投资行为三大类,其中社会学特质变量包括 9 个指标,信息处理变量包括 5 个指标,投资者行为包括 5 个指标。全部变量共 19 个,详细的变量释义见表 1。

本文所用的问卷调查选项主要是投资者的态度与意见性变量,为验证问卷的可靠性与稳定性,用SPSS 软件进行 Cronbach-α 系数信度分析,结果见表 1,各因素结果都大于 0. 5,其中绝大部分大于0. 7,表明问卷具有较强的可靠性。

三、描述性与相关性分析

( 一) 描述性统计结果

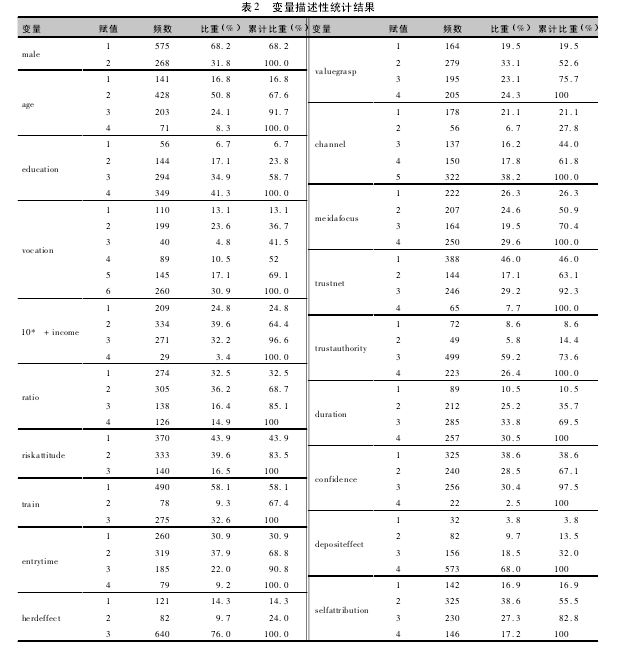

表 2 给出了所有变量描述性统计结果: 调研样本中,男性比例为 68. 2%; 年龄方面,67. 6% 的投资者在 40 岁以下,说明存在年轻化倾向; 职业方面,58. 5% 的投资者是在校学生、下岗/离退休人员以及自由职业者等抵御风险能力较差的人群; 在教育程度方面,76. 2% 的投资者具有大专以上学历,说明高学历者对股市的参与度更高; 在风险态度方面,有 83. 5%的投资者是风险厌恶和风险中性型。

信息处理变量中,在对上市公司信息理解程度方面,能够做到基本理解以上程度的投资者约占75. 7% ,但其中仍然有 19. 5% 的投资者完全不理解财务信息; 在信息关注重点方面,四个选项的选择不分伯仲,说明投资者对市场信息的需求越来越多样化; 从获取渠道上看,仅有 27. 8% 的投资者仍通过电视和报纸这两大传统媒体来获取信息; 在对媒体的信任程度方面,高达 46%的投资者对网络媒体完全不信任,说明网络中充斥的虚假、不负责任的信息影响股民对网络媒体的信心,但对权威媒体的信任程度较高,85. 6%的投资者对权威媒体较为信任和非常信任。

投资行为方面,有64. 3%的投资者持股时间在3 个月以内,且有30. 5%的投资者持股时间在1 周以内,说明投资者不同程度存在着过度交易倾向; 有 67. 1% 的投资者对信息把握能力是自信的; 高达68% 的投资者在股票亏损时会坚持不动,只有 13. 5% 的投资者会选择止损,说明投资者存在明显的处置效应; 另外,76%的投资者在明知可能存在价格泡沫的情况下,仍然会跟风买入股票以博取利润,说明存在从众行为。

( 二) 相关性分析结果.

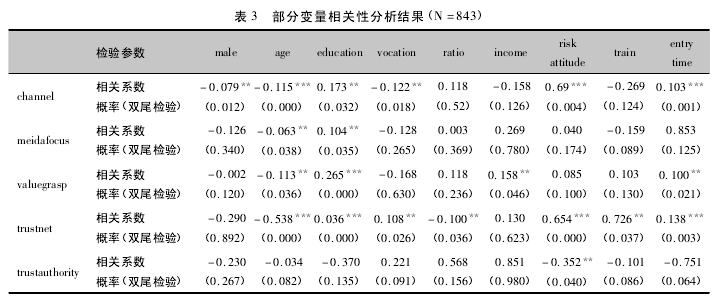

本文涉及的投资者调查共有 19 个变量,篇幅所限,仅将社会学特质变量与信息处理变量的相关性分析结果展现如下,经过肯德尔 τ 非参数相关性检验并进行数据整理,结果如表 3 所示。

表 3 的统计结果表明,性别、年龄、教育程度、职业等社会学特质与其信息获取行为( 信息获取渠道、对公司信息理解程度、对网络媒体信任程度) 有明显的相关性,但是与信息关注重点、对权威媒体的信任程度两个变量却没有显著的相关性。

四、社会学特质会影响信息处理行为吗?

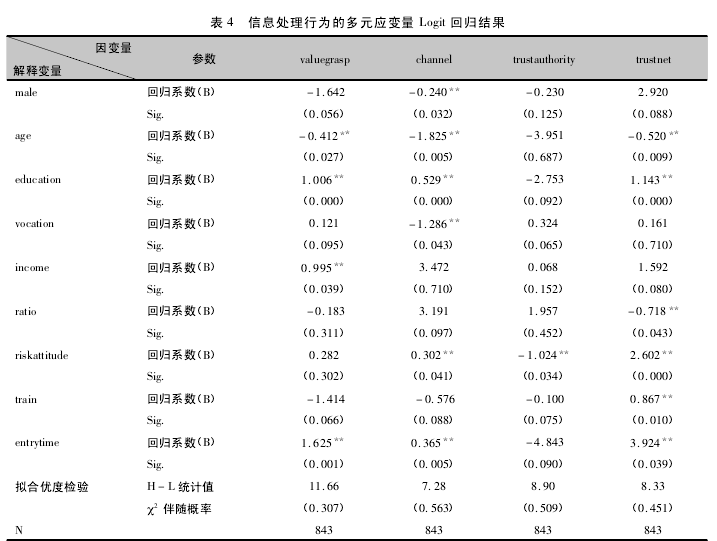

为进一步检验投资者社会特征变量对信息处理行为的影响,我们选取对上市公司信息理解程度( valuegrasp) 、信息获取渠道( channel) 、对网络媒体信任程度( trustnet) 、对权威媒体信任程度( trustau-thority) 四个响应变量,并将投资者社会特质 9 个变量作为解释变量,建立多元应变量 Logit 模型并利用 Eviews 软件进行检验。表4 给出了四组回归结果。从拟合优度检验的结果看,Hosmer-Lemeshow 统计值的伴随概率远大于 0. 05,说明回归模型具有很好的拟合精度。

( 一) 对公司信息理解变量.

从表 4 可看出,对公司信息理解程度与投资者社会学特征中的入市时间、教育程度、收入水平三个变量有显著的正相关性,而年龄呈现明显的负相关关系。意外的是,参加投资培训次数与对公司信息的理解程度没有明显的回归关系,原因可能是目前各类投资者教育培训的水平不高或者没有把握住重点,无法有效提高个体投资者的信息处理水平。

( 二) 信息获取渠道.

信息获取渠道方面,性别、年龄、职业三个特征变量与信息获取渠道呈负向回归关系; 教育程度、风险态度、入市时间三个特征变量对信息获取渠道有着正向影响。比如随着教育程度的提高,投资者越来越偏好专家咨询以及网络等信息获取渠道; 不同年龄阶段对信息渠道来源的偏好不同,年龄越大的投资者更青睐于将电视作为信息获取渠道①。风险态度也显著影响了信息获取渠道,风险系数越高的投资者越偏好内幕消息、网络等渠道,这说明随着风险偏好程度的增加,投资者所依赖的信息来源越丰富。

( 三) 对权威媒体的信任程度对权威媒体信任程度②方面,除了风险态度与其呈负向回归关系外,几乎所有的社会学特征变量与之都没有显著的回归相关性,这与前述描述性统计和相关性分析结果一致。在调查中发现,几乎所有的投资者对权威媒体的信任程度都很高,并不受社会学特质的影响。这证明在监管部门法规指定的信息披露媒体方面,投资者有着较高的信任度。

( 四) 对网络媒体的信任程度.

对网络媒体信任程度方面,教育程度、参加投资培训情况、入市时间、风险态度与对网络媒体的信任程度成正回归关系,即教育程度越高、参加培训次数多、股龄时间长和风险偏好型的投资者越信任网络媒体信息。年龄、投资占家庭财富比重特征变量与对网络媒体信任程度成反比,即年龄越大对网络媒体信息的信任程度越低,同样,投资占家庭财富比重越高,对网络媒体的信任程度越低。其他不显著的特征变量包括: 性别、职业、收入水平。

综上分析可发现,投资者社会特质的确会影响其信息处理行为。具体来说,投资者性别、年龄、教育程度等静态社会特质会对信息掌握能力、获取渠道、媒体信任程度有较为显著的影响。除此之外,随着培训次数增多、股龄的增加,其信息处理更为成熟,主要体现为对信息的掌握程度更高、信息获取渠道更为灵活、信息互动关系更广等等。这些结论有着很强的现实意义,比如对权威媒体信任程度与社会学特质没有显著的相关性,这说明投资者还是比较倾向于选择能够为其提供高质量信息的权威媒体渠道; 而对网络媒体信息信任程度则与投资者教育程度、培训次数等变量相关,这意味着提高投资者素质进而提高其辨别信息真假的能力,可以有效应对网络媒体信息的不确定性。

五、投资者行为的影响因素分析

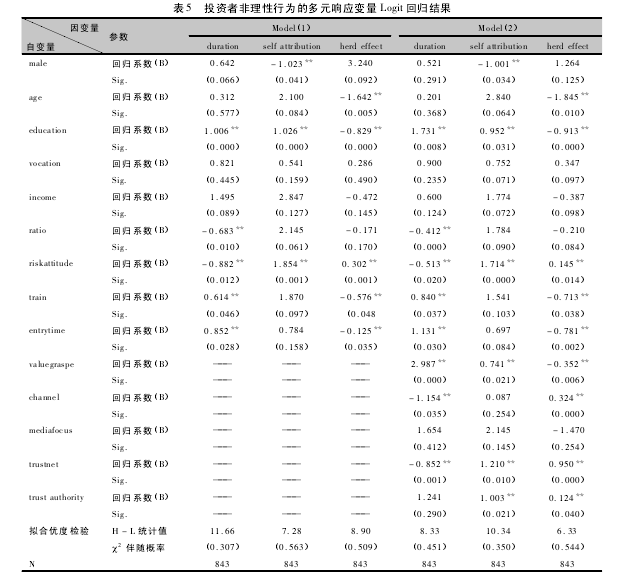

前述描述性统计结果已显示我国股民不同程度上存在过度交易、从众行为和处置效应等非理性行为。接下来将分析社会学特质、信息处理与非理性投资行为的关系,揭示投资者某些非理性行为的内在影响机制。选取投资行为变量中的平均持股时间( duration) 、投资失误归因( selfattribution) 、从众行为( herdeffect) 作为响应变量,建立多元应变量 Logit 回归模型,将社会学特征变量、信息处理控制变量分两次逐步加入模型: ( 1) 社会学特质变量 9 个; ( 2) 信息获取变量 5 个。利用 Eviews 软件进行逻辑回归检验,表 5 给出了回归结果,分别对应于上述顺序。对各回归模型进行拟合优度检验,得到的Hosmer-Lemeshow 统计值的伴随概率都大于 0. 05,说明回归模型具有很高的拟合精度。

( 一) 过度交易的影响因素.

从模型( 1) 的回归结果可以看出,教育程度、投资占家庭财富比例、风险态度、参加培训情况、入市时间五个变量对投资者平均持股时间有显著影响,其中教育程度、参加培训情况、入市时间与平均持股时间呈正向回归关系,投资占家庭财富比例、风险态度与其呈负的回归关系,说明投资者的教育水平、投资培训和股龄的增加能增加其平均持股时间,降低过度交易水平; 而投资占家庭财富比例越高、风险态度越激进,投资者的过度交易倾向越明显。其他不显著的变量包括性别、年龄、职业、收入水平。

在加入信息处理行为变量的模型( 2) 中,对公司信息理解程度、信息获取和对网络媒体信任程度三个变量与平均持股时间有显著影响,其中对公司信息理解程度越高,投资者平均持股时间越长,降低了其过度交易的倾向; 后两个变量与平均持股时间呈负向回归关系,意味着投资者的信息来源渠道越广泛、对不确定性程度较高的网络媒体信任程度越高,其持股时间越短,存在过度交易现象。( 二) 自我归因效应的影响因素从模型( 1) 的回归结果可以看出,性别、教育程度、风险态度三个变量对投资者自我归因效应( sel-fattribution) 有显著影响,其中男性比女性存在更高程度的自我归因效应,当投资失误时更趋向于从外部因素甚至是运气方面找原因,很少考虑自身决策的失误; 教育程度、风险态度与自我归因效应呈正相关,即更高的教育程度、更偏好风险的投资者其自我归因越明显。其他社会学特质变量没有呈现显著的相关性。

在加入信息处理行为变量的模型( 2) 中,对公司信息理解程度、对网络媒体信任程度和对权威媒体信任程度三个变量与自我归因效应显著正相关,这意味着投资者对信息掌握越全面、对媒体信任程度越高,越容易出现自我归因效应。

( 三) 从众行为的影响因素.

年龄、教育程度、参加培训情况、入市时间四个变量与从众程度有显著负相关关系,而风险态度与从众行为呈正相关关系。说明投资者的年龄越大以及随着教育水平、投资培训和股龄的增加,能降低非理性的从众行为和羊群效应; 风险态度越激进则投资者越有从众的趋势。

信息处理行为变量方面,信息获取渠道、对网络媒体信任程度和对权威媒体信任程度三个变量与从众行为有显著的正相关影响,信息来源渠道越广泛、对媒体信任程度越高的投资者从众行为越明显; 而对公司信息理解程度则降低了其从众行为的倾向。

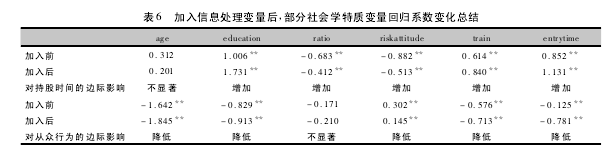

( 四) 信息处理控制变量对社会学特征变量的边际影响.

总结表 5 中模型( 1) 、( 2) 的回归结果进一步研究发现,将信息处理作为控制变量加入回归模型后,不仅对非理性投资行为产生影响,还可能会影响社会学特征变量的回归系数 B 和显著性。在三个投资者行为分析变量中,除自我归因效应在加入信息处理变量后,社会学特征变量回归系数和显著性并没有发生显著变化外,其余两个分析变量的部分社会学特征变量回归系数绝对值发生了显著变化。

表 6 进行了总结和解释。从表 6 可以看出,在加入信息处理控制变量的回归模型( 2) 中,六个社会学特征变量对非理性投资行为的边际影响非常显著,不同程度上增加了持股时间,并降低了从众行为的倾向,这说明信息处理行为的改善会降低投资者非理性行为发生的概率。这种影响和变化非常重要,因为某些社会学特质具有相对稳定性( 比如年龄、教育程度、风险态度) ,即使其发生改进( 比如投资培训次数的增加、股龄的增长等) 也需要较长时间。如果要改善投资者的非理性行为,信息处理行为的改善将是一个具备可控性的途径。这就要求监管部门至少做到两点: 一是提高投资者的知识水平和信息处理能力,二是强化信息披露与传递制度,保证信息获得的通畅性、准确性、时效性。在网络社交媒体日益成为投资者获取信息来源的重要渠道的今天。监管部门应加强对网络社交媒体信息发布行为的监督,从源头减少违规行为的发生。

为了检验以上实证结果的稳健性,本文进行了两种验证尝试: ( 1) 将多元响应变量 Logit 模型中的因变量进行合并,比如将持股时间变量( duration) 的类别( 半年以上; 半年以内; 三个月以内; 一周以内) 合并为( 半年以上; 半年以内; 三个月以内) ,重新对其离散型赋值并进行回归估计。验证结果显示具有近似的估计效应结果,说明模型具有较好的拟合效应和稳定性。( 2) 选用序次 Probit 回归模型进行分析,结果显示尽管回归系数的数值有少许差异,但显著性水平没有明显改变。这些尝试并未改变第( 四) 、( 五) 部分的实证结论。

六、结 论

随着我国证券市场的发展与深化,个体投资者必然扮演越来越重要的角色,但是投资者的社会学特质会影响信息处理行为并进而影响投资行为吗? 利用我国不同城市 843 位个体投资者的问卷调查数据,对此问题进行分析,得出以下结论: ( 1) 投资者的部分社会学特质会影响其信息处理行为,整体投资素质越高的投资者,其信息处理行为愈加成熟,比如随着教育程度的提高,投资者越来越偏好网络等更为广泛的信息获取渠道,同时对市场信息的掌握程度越高; 投资教育培训次数增多、入市时间增加也会提高投资者的信息处理水平。( 2) 投资者的部分社会学特质变量( 主要是反映其投资水平和成熟度的变量) 、信息处理变量( 包括对信息的掌控程度、信息获取的丰富程度和对媒体的信任程度)对投资行为有显著的回归关系,即更为成熟的投资者和信息处理能力更强的投资者,其非理性行为的倾向越低。( 3) 进一步将社会学特质作为特征变量,然后逐次将信息处理控制变量加入模型中,会影响社会学特质变量的回归系数及其显著性,信息处理能力的提高会降低部分社会学特质变量对非理性行为的影响程度。

上述研究结论有着重要的现实意义,如何尽量降低个体投资者的非理性行为,维持市场的效率和稳定是证券监管部门的核心任务之一。由于投资者的部分社会学特质具有相对稳定性,即使其发生改进也需要相对较长的时间,那么信息处理质量的提高将会是一个可控性的途径。监管部门应制订相应的法律法规,从提高投资者素质和加强信息监管两个方面入手,有效降低投资者非理性行为发生的概率,提高市场运行效率。

参考文献:

[1]BRAD BARBER,TERRANCE ODEAN. The effect of attention and news on the buying behavior of individual and institutional investors[J].Review of Financial Studies,2008,21( 2) : 785-818.

[2]MARTIN A,SROBONA MITRA. The financial crisis and European emerging economies[J]. Czech Journal of Economics and Finance,2009,59( 6) : 541-553.

[3]PAUL KRUGMAN. The return of depression economics and the crisis of 2008[M]. New York: Norton Press,2008: 68-71.

[4]MICHELE FRATIANNI,FRANCESCO MARCHIONNE. Trade costs and economic development[J]. Economic Geography,Clark Universi-ty,2012,88( 2) : 137-163.

[5]H KENT BAKER,JOHN A HASLEM. Information needs of individual investors[J]. The Journal of Accountancy,1973,11: 162-178.

[6]LAUGHHUNN D,J W PAYNE. The impact of sunk cost in risky choice behavior[J]. Journal of Operation Research and Information Pro-cessing,1984,22( 6) : 151-181.

[7]ARKES H,C BLUMER. The psychology of sunk cost[J]. Organizational Behavior and Human Decision Processes,1985,35( 6) : 124-140.

[8]EAKINS J P,MARGARET E GRAHAM. Similarity retrieval of trade mark images[J]. IEEE Multimedia,1998,16( 2) : 53-63.

[9]R SHILLER. Behavioral economics and institutional innovation[J]. Southern Economic Journal,2005,72( 2) : 269-283.

[10]MENDEL,BROCK,ANDREI SHLEIFER. Chasing noise[J]. Journal of Financial Economics,2012,104( 2) : 303-320.

[11]陆正飞,刘桂进. 中国公众投资者信息需求之探索性调查[J]. 经济研究,2002( 4) : 36-43.

[12]潘琰,李燕媛. 中国公众投资者的网上报告需求调查[J]. 福州大学学报: 哲学社会科学版,2006( 4) : 37-41.

[13]谢晔,文凤华,杨晓光. 基于调查与实验的个体投资者羊群行为研究[J]. 中国管理科学,2008( 16) : 134-140.

[14]冯素玲,曹家和,冯莉莉. 我国证券市场投资者信息获取及其障碍问题研究[J]. 金融与经济,2009( 5) : 34-42.

[15]许年行,洪涛,吴世农,等. 信息传递模式、投资者心理偏差与股价同涨同跌现象[J]. 经济研究,2011( 4) : 135-146.

[16]董大勇. 投资者参与股票论坛的影响因素[J]. 系统工程,2011( 1) : 52-56.

[17]陈雨露,马勇,李濛. 金融危机中的信息机制: 一个新视角[J]. 金融研究,2010( 3) : 1-15.

[18]HUBE K. Time for investing's four-letter word[J]. The Wall Street Journal,1998,156( 1) : 67-89.

[19]ECKEL C C,P J GROSSMAN. Sex differences and statistical stereotyping in attitudes[J]. Evolution and Human Behavior,2002,23( 8)

一、引言.2013年余额宝(天弘增利宝货币基金)的推出,以其高于银行定期存款收益且存取方便的优势,迅速得到普通民众的热捧,11月14基金规模突破1000亿元,截至2014年1月15日,余额宝规模超过2500亿元,客户数超过4900万户.在我国存贷款利率存在管制的情况下,余额宝...