一、引言。

及时性作为会计信息质量基本要求之一,对于财务报告使用者具有重要意义。信息披露制度要求上市公司在规定时限内及时披露定期报告。有研究表明,财务报告披露的早晚具有一定的信息含量[1]25,及时披露财务报告能够引导市场资源的优化配置[2]345,降低证券市场的信息不对称程度[3],缓解相关使用者的利益冲突[4].作为投资者与上市公司之间重要的信息中介,证券分析师( 以下简称分析师) 的信息来源广泛,能够对财务报表进行更为专业和深入的分析,也可以通过多种渠道进行信息披露,包括发布盈余预测和推荐评级、提供研究报告以及公开通过新闻媒介表达观点等,可以说,分析师的关注和跟踪向资本市场传递了更多有价值的信息[5],提高了上市公司信息透明度[6],进而作为企业会计信息质量外部监管者[7]245,影响着上市公司的治理行为[8].那么,分析师关注是否会影响上市公司信息披露决策,使其更加及时披露会计信息,从而降低证券市场信息不对称呢? 如果有影响,这种影响会受到公司治理情况的“干扰”吗? 对其进行研究对于从外部环境理解上市公司信息披露行为、考察分析师的监督职能具有重要意义。

本文以中国 2001-2012 年 A 股上市公司为样本,实证检验分析师关注对上市公司信息披露及时性的影响,并将样本按照审计意见类型进行测试。

本文可能的贡献之处在于: ( 1) 以往文献主要考察上市公司治理特征对财务报告披露及时性的影响,鲜有文献从外部因素考察对财务报告发布及时性的影响,本文的研究有助于加深对上市公司信息披露行为的理解。( 2) 通过考察分析师关注与财务报告披露及时性的关系,为分析师外部监督职能的相关研究提供增量证据。

二、文献回顾与理论假设。

上市公司年报具有信号作用,及时披露可以修正或证实利益相关者的预期,为其投资决策所用。

Chalbers 和 Pelunan 早在 1984 年就研究了证券市场对信息披露时间的反应,研究结果发现市场对提前披露的信息能做出积极反应,而对延迟披露的信息持消极态度。[1]21随着资本市场的不断发展,人们对于财务报告披露及时性的要求也越来越高,对于上市公司财务报告披露及时性的有关研究也逐渐深入。Haw 等使用 1994-1997 年较早时期的中国上市公司数据研究发现,业绩好的公司比业绩差的公司要更早披露年报。[9]Bipin 和 Sanjeev 在研究董事会和机构投资者对盈余消息发布影响时也发现利好消息的年报倾向于早披露,相反,坏消息则较晚披露。[2]343陈汉文和邓顺永通过分组检验方式发现,虽然监管部门对上市公司年报披露加大了规范力度,但盈余报告及时性变化不大,仍然存在“好消息早,坏消息晚”的特征。[10]Chen 等研究中国股市发现,审计迟滞和被出具非标准审计意见的频率正相关,这表明财务报告披露不及时,有可能是审计双方的谈判协商久拖不决,审计迟滞是被出具非标准审计意见可能性增加的信号。[11]此外,李维安等发现年报被出具非标准审计意见的上市公司年报迟滞时间较久,且年报披露不及时。[12]王雄元等认为“非标”意见对财务报告披露及时性的影响显着,“标准”意见公司会更早披露其财务报告。[13]

由上述文献回顾可知,诸如业绩和审计意见等公司治理状况会影响财务报告披露的及时性,存在“好消息”的公司除了具有如实披露的动机外,还会选择提前披露其年报信息,以期获得投资者更多的关注和超额回报,向资本市场传递公司利好信号; 而延迟披露则正好相反。随着公司治理理论的发展和完善,其研究重点也逐渐由内部治理机制转移到了外部治理机制,很多学者注意到诸 如 外 部 环 境 对 公 司 环 境 信 息 披 露 的 影响[14-15],而分析师作为外部监督机制的重要组成部分之一,其作用也越发受到关注。

分析师作为解读和分析财务信息的主要中介力量,是证券市场与投资者之间的重要信息纽带,可以在一定程度上加速信息的传播效率、提高公司的信息透明度。[16]近年来,分析师对公司治理行为的影响受到了广泛关注。Hong 等进行了实证研究,认为分析师关注会增加公司股价的信息含量,提高公司信息的透明度; 持续的分析师关注对上市公司信息披露具有推动作用,更能够促使上市公司进行充分的信息披露。[17]Chang 等发现分析师关注较少的公司,信息不对称情况会更加严重; 分析师的关注可以起到潜在的公司治理作用,进而影响公司管理层的决策行为。[18]Knyazeva 实证分析了分析师在公司治理中的潜在作用,认为在管理层行为和企业财务业绩方面,分析师关注与公司治理的作用具有相似性。[8]Arya 和 Mittendorf 认为分析师可以协调竞争公司间信息披露,持续的分析师关注会促使上市公司进行更为充分的信息披露。[19]综上所述,我们注意到分析师关注会影响企业信息披露决策,加速资本市场信息传播,向资本市场传递更多信号。由此本文提出如下假设: 限定其他条件,分析师越关注的上市公司,财务报告披露越及时。

三、样本选择与研究设计。

( 一) 样本选择与数据来源。

本文以 2001-2012 年 A 股所有观测值为初始研究样本,在研究中按照以下顺序对样本进行了筛选: ( 1) 剔除了非正常交易状态下的 ST、* ST及退市的观测值; ( 2) 由于经营环境和会计准则的差异,参照研究惯例剔除金融类上市公司样本;( 3) 删除了存在数据缺失的样本观测值,最终得到14 199 个样本观测值。财务分析师跟踪数据来自CSMAR 数据库,公司治理数据来源于 CCER 数据库,其余数据均从 RESSET 数据库获取。对所有连续变量分别在 1% 和 99% 分位数进行了 winsorize处理。

( 二) 变量选取与模型设定。

1. 关键变量定义。

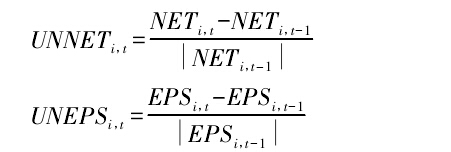

分析师关注的度量,我们用两种方法来加以度量,AFNUM 指分析师人数自然对数,等于 LN( 1+分析师关注人数) ,ADNUM 指分析师关注虚拟变量,1代表有分析师关注,0 代表没有关注; 信息披露及时性的度量( RLAG) ,为考察分析师关注对年报及时性的影响,我们选择报告延迟①这一指标来表示年报披露的及时性; 审计意见( OPINION) ,是虚拟变量,若为无保留意见则赋值为 1,否则为 0; 未预期盈余( UE) ,采用随机游走模型通过本年盈余减去上年盈余再除以上年盈余绝对数而得,具体计算如下:

2. 模型构建。

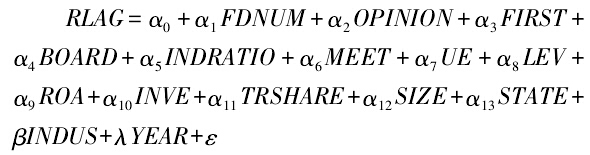

结合以上分析,依据研究假设构建模型如下:

其中,RLAG 是被解释变量,FDNUM 是解释变量,代表分析师关注的变量,采用 AFNUM 和 ADNUM 来度量。借鉴 Haw、李维安等的研究设计,我们还选取了相关的公司治理变量和公司特征变量。公司治理变量包括第一大股东持股比例( FIRST) 、流通股比例( CSHARER) 、机构投资者持股比例( INVE) 、董事会规模( BOARD) 、独董比例( INDRATIO) 、董事会会议( MEET) 、产权性质( STATE,若上市公司为国有企业,则赋值为 1,否则为 0) ,公司特征变量包括资产负债率( LEV) 、资产收益率( ROA) 、公司规模( SIZE,期末总资产的自然对数) .此外我们还选取了行业变量( INDUS) 和年度变量( YEAR) .

四、实证结果及分析。

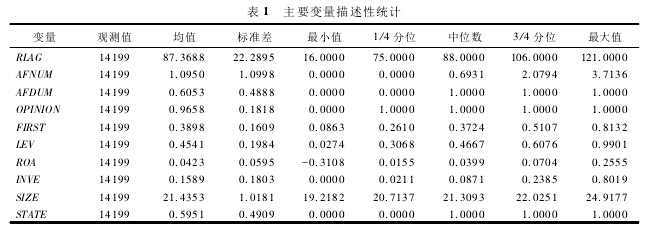

表 1 是主要变量的描述性统计结果。在样本期间,年报披露时滞 RLAG 的均值和中位数分别为87. 3688、88,说明上市公司年报平均披露时间在下一年度的三月份; 3/4 分位和最大值分别为 106 天、121 天,说明部分上市公司到次年四月中下旬才发布财务报告,披露时滞较长。分析师关注虚拟变量AFDUM 中位数为 1,平均值为 60. 53% ,说明大部分上市公司样本观测值受到了分析师关注,平均每家公司约有2 个( e1. 0950-1) 分析师关注,分析师关注最大值为 40.审计意见 OPINION 的 1/4 分位数为 1,说明 25%以下上市公司被出具“非标准”意见。资产收益率 ROA 的 1/4 分位数为 1. 55%,说明 75%以上上市公司资产收益率为正。第一大股东 FIRST的平均值为 38. 98%,最大比例为 81. 32%,且中位数和 3/4 分位数分别为 37. 24%、51. 07%,结合观测样本可以发现,国有企业在中国上市公司中占有重要地位,且存在较为严重的“一股独大”现象。

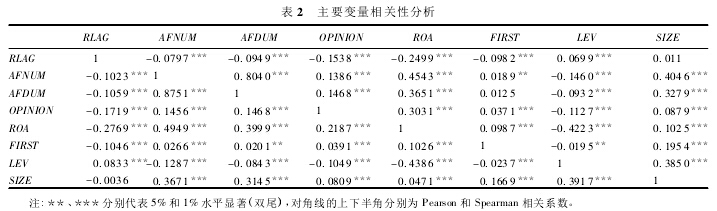

表 2 是各主要变量的相关性分析结果。由表 2可以看出,报告时滞 RLAG 与分析师关注数目AFNUM 及虚拟变量 AFDUM 之间,无论是 Pearson还是 Spearman 相关系数,均在 1% 水平上显着负相关,说明分析师关注会使得财务报告披露更加及时,这初步支持了本文假设。另外需注意,资产收益率ROA 和审计意见 OPINION 与报告时滞 RLAG 之间也在 1%水平显着负相关,说明资产收益率 ROA 和审计意见 OPINION 对及时性也有较大影响。

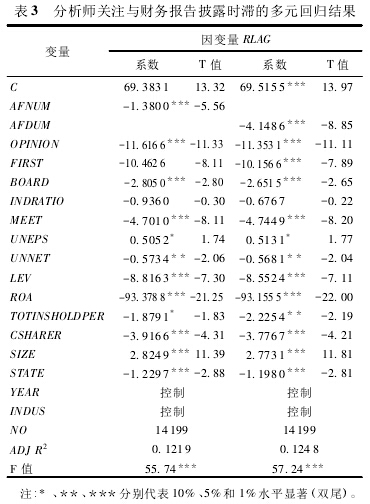

表3 是财务报告披露时滞与分析师关注的多元回归分析结果。由表 3 可以看到,分析师关注数目AFNUM 和分析师关注虚拟变量 AFDUM 与报告披露时滞 RLAG 之间都在 1% 水平上显着负相关,系数分别为-1. 3800、-4. 1486,T 值分别为-5. 56、-8. 85,这支持了本文的假设,即分析师越关注的公司,财务报告披露得越及时。同时,资产收益率 ROA 和审计意见 OPINION 与报告披露时滞 RLAG 之间也在 1% 水平上显着负相关。

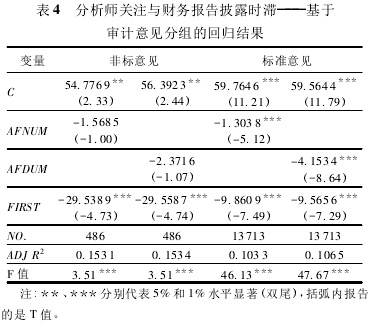

为检查分析师关注与报告披露时滞 RLAG 是否会受到公司治理行为的“干扰”,将样本按照审计意见②OPINION 区分为“标准”审计意见( OPINION =1) 和“非标”审计意见( OPINION = 0) ,主要回归结果( 完整结果备索) 如表 4 所示。由表 4 可以看到,在“非标”意见样本观测值中,分析师关注数目AFNUM 和虚拟变量 ADNUM 与因变量 RLAG 都不显着,系数分别为-1. 5685、-2. 3716,T 值分别为-1. 00、-1. 07,说明上市公司如果被出具“非标”意见,分析师关注不会使其财务报告披露更加及时; 在“标准”

意见样本观测值中,分析师关注数目和是否有分析师关注与报告时滞 RLAG 都在 1% 水平上显着,系数分别为-1. 3038、-4. 1534,T 值分别为-5. 12、-8. 64,说明在“标准”审计意见下,分析师关注会使得上市公司更加及时地披露财务报告。

五、稳健性检验。

为检验分析师关注对报告披露时滞 RLAG 是否会受到企业盈利能力的影响,即受到“好消息早,坏消息晚”的影响,本文将样本按照资产收益率 ROA 区分为亏损企业( ROA<0) 和盈利企业( ROA>0) 进行检验,回归结果显示,无论盈利企业还是亏损企业,分析师关注数目 AFNUM 与报告披露时滞 RLAG 都在 1%水平上显着负相关,系数分别为-2. 8574、-1. 2204,T值分别为-3. 00、-4. 57.而对于亏损企业,虚拟变量 ADNUM 与报告披露时滞在 10% 水平上显着负相关,系数为-2. 325 8,T 值为-1. 80,盈利企业之间则在 1% 水平上显着负相关,系数为-4. 094 5,T值为-8. 14,说明相对于亏损企业,分析师关注对于盈利企业的影响更为显着,但总体而言,无论企业业绩好坏,分析师关注都会影响财务报告披露的及时性。

本文借鉴 YU、王振山和姚秋的研究,使用超额分析师关注度来检测分析师关注与财务报告披露及时性的关系[7]255,[20],即

其中,NUM 是分析师关注人数,MTB 等于市值/账面价 值,LROA 用 滞 后 一 期 资 产 净 利 率 表 示,GROWTH 是总资产增长率,EFA 等于融资活动产生的现金净流量/期末总资产,CFV 等于现金净流量的标准差/期初总资产。用模型的残差项 ω 作为分析师关注数目 AFNUM 的替代变量,重复上述相关研究,结论不变。

六、结论与启示。

本文以 2001-2012 年 A 股上市公司为样本,实证检验了分析师关注对财务报告披露及时性的影响,结果表明分析师越关注,企业财务报告披露越及时; 区分审计意见后,相对于“非标”意见,在标准审计意见下,分析师的关注会使财务报告披露得更加及时,说明审计意见对分析师关注与财务报告披露时机的选择有较大影响。本文的检验进一步证明,分析师行为会影响公司治理行为,分析师的跟踪会影响上市公司财务报告披露时机的选择。因此,在中国未来信息披露制度的设计上,应多从外部监管视角出发,考虑分析师的作用,使信息披露由强制性转变为市场效率的自觉要求,从而引导和规范上市公司信息披露制度。此外,作为财务报告使用者要注重分析师研究报告的信号传递作用,对于报告中提示未能及时披露财务报告的公司,要警惕其潜在的意图和风险。

当然,本文在研究上还存在一定的不足: 在区分其他公司治理条件下研究结论是否适用,分析师关注在提高财务报告披露及时性的同时是否提高报告披露的整体质量,这种影响是否会给企业带来诸如股价或业绩的提升,明星分析师关注是否会使得财务报告披露得更加及时,上述问题将是以后进一步的研究方向。

注释:

① 报告延迟( Reporting Lag) 是指财务报告实际公布日与上一会计年度结束日之间的时间间隔。

② 有研究表明,审计意见类型对信息披露及时性的影响最为显着。

[参考文献]

[1]CHAMBERS A E,PENMAN S H. Timeliness of Reportingand the Stock Price Reaction to Earnings Announcements[J]. Journal of Accounting Research,1984( 1) .

[2]BIPIN A JINKYA,SANJEEV BHOJRA J. The AssociationBetween Outer Directors,Institutional Investors and theProperties of Management Earnings Forecasts [J]. Journalof Accounting Research,2005( 43) .

[3]BUSHMAN R,SMITH A. Financial Accounting Informationand corporate Governance[J]. Journal of Accounting and E-conomics,2001( 32) : 237-333.

[4]张子健。 年报预约披露日变更、时机选择与会计稳健性---来自中国上市公司的经验证据[J]. 经济与管理研究,2013( 2) :113-121.

[5]方军雄,洪剑峭。 上市公司信息披露质量与证券分析师盈利预测[J]. 证券市场导报,2007( 3) :25-30.

[6]潘越,戴亦一,林超群。 信息不透明、分析师关注与个股暴跌风险[J]. 金融研究,2011( 9) :138-151.

[7]YU F. Analyst Coverage and Earnings Management [J].Journal of Financial Economics,2008,88( 2) .

[8]KNYAZEVA D. Corporate Governance,Analyst Followingand Firm Behavior[R]. New York: Working Paper of NewYork University,2007.

[9]HAW IM,QIDQ,WUW. Timeliness of Annual Report Re-leases and Market Reaction to Earnings Announcements InAn Emerging Capital Market: The Case of China [J].Journal of International Financial Management and Ac-counting,2000( 2) : 108-131.

[10]陈汉文,邓顺永。 盈余报告的及时性: 来自中国股票市场的经验证据[J]. 当代财经,2004( 4) :103-108.

[11]CHEN CHARLES J P,SHIMIN CHEN,XIJIA SU. Prof-itability Regulation,Earnings Management,and ModifiedAudit Opinions: Evidence from China[J]. Journal ofPractice and Theory,2001( 20) : 9-30.

[12]李维安,唐跃军,左晶晶。 未预期盈利、非标准审计意见与年报披露的及时性: 基于 2000-2003 年上市公司数据的实证研究[J]. 管理评论,2005( 3) :14-23.

[13]王雄元,陈文娜,顾俊。 年报及时性的信号效应[J]. 会计研究,2008( 12) :47-55

[14]BROWN N,DEEGAN C. The Public Disclosure of Envi-ronmental Performance Information---A Dual Test ofMedia Agenda Setting Theory and Legitimacy Theory[J].Accounting and Business Research,1998( 29) : 21-41.

[15]沈洪涛,冯杰。 舆论监督、政府监管与企业环境信息披露[J]. 会计研究,2012( 2) :72-78.

[16]周泽将,杜兴强。 新闻发言人、财务分析师跟踪与信息透明度[J]. 商业经济与管理,2012( 11) : 82-90.

[17]HONG H,LIM T,STEIN J C. Bad News Travels Slowly:Size,Analyst Coverage,and the Profitability of MomentumStrategies[J]. Journal of Finance,2000( 1) : 265-295.

[18]CHANG X,DASGUPTA S,HILARY R. Analyst Coverageand Financing Decisions[J]. The Journal of Finance,2006( 6) :3009-3048.

[19]ARYA A,MITTENDORF B. The Interaction among Dis-closure,Competition between Firms and Analyst Following[J]. Journal of Accounting and Economics,2007 ( 2) :321-339.

[20]王振山,姚秋。 分析师关注度与股票收益率---基于中国 A 股市场数据的经验研究[J]. 财经问题研究,2008( 4) :56-62.