管理会计论文

摘要在经济全球化和知识经济时代,随着信息技术的发展,互联网、移动互联网、物联网、云计算、大数据、工业4.0等理念和技术逐渐融入经济社会,使得企业处于互联互通的全球经济信息网络之中,企业所处的商业环境发生了巨大变化。在瞬息万变的商业环境中,...

第3章相关理论基础战略管理会计的产生源于20世纪80年代激烈的市场竞争和企业外部环境的变化,同时也是顺应组织内外部信息技术、制造技术和管理方法变革的需要,反映了会计实务界和理论界对管理变革的调整与适应。随着科学技术的发展,战略管理会计也...

本文阐述了溯因推理的含义、意义及基本程序,然后据此程序将国外战略管理会计的研究进程梳理为历经两次重大反常及其解决的过程,由此获得了溯因推理对于管理会计研究者的启示。大家在相关论文写作时,可以参考这篇溯因推理理论下国外战略管理会计研究进程管...

随着信息时代的进一步发展,信息科技日新月异,外部信息对于一个企业的生存与发展影响越来越深远。下面由学术堂为大家整理出一篇题目为战略管理会计的理论范畴与研究框架的管理会计论文。原标题:战略管理会计的理论研究摘要:随着信息时代的进一步发展,...

本文首先对当前战略管理会计在工业企业成本管理中存在的问题进行探究,然后制定有效的解决措施,改善管理方式,提升管理质量,满足工业企业的实际发展需求。大家在相关论文写作时,可以参考这篇工业企业成本管理中战略管理会计的运用管理会计论文。原标题:...

企业预算工作的编制是企业战略管理目标的直观反映,预算工作的编制过程作为企业基础管理的一部分,下面由学术堂为大家整理出一篇题目为基于企业战略的管理会计体系探析的管理会计论文,供大家参考。原标题:基于战略管理会计对预算工作的影响研究摘要:企...

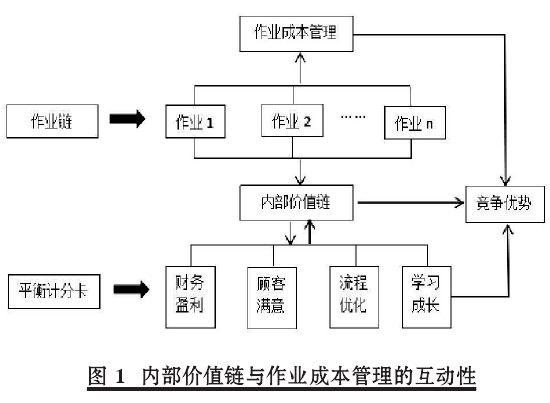

本文着重介绍了战略管理会计对机场管理的作用及在机场管理中的如何运用战略管理会计,以此来提高机场行业的竞争力。大家在相关论文写作时,可以参考这篇机场管理中战略管理会计的作用及应用管理会计论文。原标题:战略管理会计对机场管理的作用及具体运用分...

第4章数据挖掘与战略管理会计的关系4.1战略管理会计相关性面临的挑战20世纪80年代,管理会计的创新学派和传统学派就管理会计的发展问题进行了激烈争论,争论中双方都提出战略管理会计相关性的丧失问题。作为创新学派的代表人物,美国哈佛大学卡普兰...

战略管理会计是集现代管理科学和现代会计科学一体的,是现代社会发展的必然产物。下面由学术堂为大家整理出一篇题目为战略管理会计的应用现状与对策的管理学会计论文,供大家参考。原标题:对战略管理会计相关问题的再认识摘要:战略管理会计是集现代管理...

近年来,随着全球经济一体化进程加快,企业生产经营的内外环境发生了根本变化,所面临的国内外竞争市场的挑战也越来越大。下面由学术堂为大家整理出一篇题目为企业战略管理会计运用存在的问题与对策的管理会计论文,供大家参考。原标题:试论我国企业战略管...