大部分国家政府会参与卫生财政补偿方式决策,制定政府卫生预算目标,并将其细化到具体医疗卫生机构或财政拨款项目[1].我国于1998年提出建立公共财政框架,并于2000年起陆续启动和推进了部门预算制度改革,已经基本构建了适应市场经济体制、与国际惯例相接轨的预算管理体制框架。项目支出预算是公立医院为完成其特定工作任务或事业发展目标,在基本支出预算之外编制的年度项目支出计划,包括基本建设、大型修缮及大型购置等项目支出。目前,部分公立医院预算管理意识淡薄,预算编制的完整性和科学性不够,与政策、改革、规划及单位中长期发展结合不紧密,编制和执行“两张皮”,只是将预算编制作为申报经费的手段;预算决策缺乏科学合理的立项,论证不充分,项目质量不高,项目库建设滞后,绩效目标编制不规范;预算执行进度较慢,预算执行与项目进度不匹配,财政资金使用效益不高,绩效管理需要加强[2].现有政策文件对公立医院财政预算项目绩效管理做了原则性的规定,缺乏符合项目特点、可操作的分项目绩效指标内容和指标值。部分公立医院财务人员仍然面临以下困惑:绩效目标申报表如何填、年度绩效目标申报中二级指标和三级指标填什么?本研究拟对公立医院财政项目支出预算管理进行探讨。

1 公立医院财政项目支出预算管理的相关政策

1.1全国层面关于财政项目支出预算管理的政策

为深化预算管理改革,提高预算管理水平,全国层面印发了 《关于进一步加强财政支出预算执行管理的通知》(财预 〔2014〕85号)、《深化财税体制改革总体方案》、《国务院关于深化预算管理制度改革的决定》(国发 〔2014〕45号)、《关于加强和改进中央部门项目支出预算管理的通知》(财预 〔2015〕82号)、《中央部门预算绩效目标管理办法》(财预 〔2015〕88号)等文件,要求把绩效管理理念和要求融入项目支出预算管理各环节,加强项目库建设,改进项目支出预算管理,建立事前有目标、事中有监控、事后有评价、结果要运用的全过程绩效运行机制。

1.2卫生行业关于公立医院财政项目支出预算管理的政策

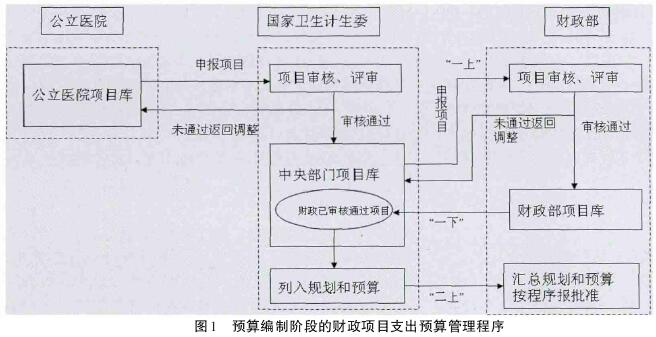

财政对公立医院补助政策是通过预算管理方法实现的,按照部门预算编制要求,国家财政部会同卫生主管部门对公立医院实行“二上二下”的预算申报审批程序。国家卫生计生委委管医院由国家卫生计生委统一组织编制预算,进入中央部门预算体系,医院必须每年申报部门预算(图1)。公立医院部门预算是财政预算的组成部分,由医院对外报送,反映公立医院和公共财政的关系,满足主管部门和财政部门的管理需要[3].每年6月,国家卫生计生委组织预算管理医院报送三年滚动项目库,对项目进行审核、评审,评审通过的项目形成部门项目库,根据轻重缓急对备选项目进行排序,择优编制项目支出规划,从部门项目库中排序选取项目作为报财政部的项目库,并组织评审。每年7月,国家卫生计生委组织预算管理医院根据部门预算初步安排建议,报下一年 “一上”部门预算,并在报送“一上”支出规划时,将项目库报财政部。财政部对项目进行审核,通过审核的纳入财政部项目库。“一下”阶段,财政部审核、评审部门申报的项目,审核通过的纳入财政部项目库,综合平衡后核定下达部门三年项目支出控制数。国家卫生计生委以财政部审核通过的三年规划 (分年度)控制数为基础,分解下达下级单位,并将项目库反馈预算管理医院。“二上”阶段,国家卫生计生委根据控制数进行平衡,将一级项目控制数落实到二级项目,项目须从纳入部门项目库的项目中选取。预算管理医院根据部门下达的控制数编制“二上”预算。公立医院财政项目支出预算管理除了遵循有关法律、国务院及财政部规定外,还要执行卫生行业政府投入政策、财务会计制度的规定。