金融学论文

摘 要: 本文在对信贷政策和信贷决策进行细分的基础上系统分析了信贷政策对于民营企业信贷决策的影响渠道。研究发现, 信贷政策主要是通过信贷规模来影响民营企业的贷款规模, 通过存贷差的利率结构来影响民营企业的贷款结构, 而商业银行的资本充足率的提高, 不仅不会解决民营企业的贷款难问题, 反而可能加剧这一困难。此外, 民营企业的规模和经营状况对于其贷款决策具有显着影响, 但是发展潜力仅仅能够影响其贷款结构, 更重要的是, 民营企业的贷款更多属于存贷利差较大的流动性负债, 说明其在与商业银行的信贷交易中处于弱势地位, 这也是造成民营企业贷款难的根源之一。

关键词: 信贷政策; 信贷决策; 民营企业;

(一) 引言

融资困难是中国民营企业发展过程中面临的核心问题之一, 尤其是在经济下滑和增长动力转型的“新常态”背景下, 能否解决民营企业的融资困难将直接影响其创新能力的提高和自身的可持续发展。一般来说, 在企业内部资金不足的情况下, 企业既可以通过资本市场融资, 也可以通过信贷市场融资, 但由于中国的资本市场还不完善, 企业上市融资的门槛较高, 民营企业面临的融资方式较为有限, 因此中国民营企业的融资仍然主要依赖于银行贷款。央行对实体经济的调控主要是通过信贷渠道, 而信贷政策作为中国人民银行调控宏观经济运行的重要货币手段, 必然会对中国民营企业的信贷需求产生重要影响, 进而影响企业的信贷决策和创新能力。

[1]的实证研究发现信贷政策确实能够影响企业的融资能力, 并且这种影响在不同行业和不同规模的企业中存在显着差异。[2]的实证检验进一步表明信贷政策的变化对于规模较小企业的融资决策具有更为强烈的影响。[3]的研究则发现当央行采取紧缩的货币政策时, 企业的现金持有水平会提高, 而且成长性较好的公司会选择降低负债水平。相反, 当货币政策较为宽松时, 企业的负债水平则会显着提高 ([4]) 。由此可以看出, 货币政策确实会对民营企业的融资决策产生重要影响, 但是货币政策尤其是信贷政策的种类多种多样, 企业的融资决策也多种多样, 不同的信贷政策对于民营企业融资决策可能会产生不同的影响, 因此本文将在对信贷政策和融资决策进行细分的基础上, 分析信贷政策影响民营企业融资决策的渠道, 从而为宏观政策的科学制定提供更加有效的指导。

(二) 理论分析与模型构建

从理论上来看, 信贷政策主要包括贷款规模、贷款利率和商业银行资本充足率3个方面, 而企业的信贷决策则包括贷款比例和贷款结构两个方面。具体来说, 贷款比例是指企业的资本结构中有多少是从银行贷款, 有多少是从资本市场上筹集, 贷款结构则是指民营企业的短期信贷与长期信贷之间的构成。一般来说, 首先, 随着宽松货币政策的实施, 人民币的贷款规模会扩张, 由于民营企业的规模较小, 业绩不稳定且信用评级低, 因此很难通过直接发行股票或者债券获得发展所需要的资金, 只能较多地依赖银行的贷款, 所以信贷规模的扩张会提高民营企业的贷款比例, 同时增加其短期与长期信贷规模;其次, 中国中央银行对于商业银行的存贷利率仍然进行必要的管制, 所以商业银行的利率也会影响民营企业的信贷决策, 虽然利率的高低会影响信贷的需求, 但是商业银行对于信贷的供给还取决于存贷的利差, 显然在资金面临约束的情况下, 面向民营企业的存贷利差越高, 信贷的供给就越多, 民营企业就能够获得更多的银行贷款, 不管是长期的还是短期的;最后, 商业银行资本充足率是中央银行应对金融风险、加强金融监管的重要手段, 商业银行的资本充足率越高, 其可用于贷款的数量就越多, 民营企业的长期贷款和短期贷款数量也就越多。由此可见, 宽松的信贷政策从理论上总是有利于提高民营企业的信贷规模, 但是并不确定哪一种政策的效果最明显, 也不确定哪一种信贷决策对于政策的反应最敏感, 所以本文需要进一步从经验角度对其加以验证。

显然, 根据上述理论分析, 本文要考察的信贷政策 (解释变量Policy) 主要包括3个核心变量, 即信贷规模、贷款利率和商业银行资本充足率, 其中, 信贷规模本文使用人民币贷款规模增长率= (本年年末人民币贷款金额-上年年末人民币贷款金额) /上年年末人民币贷款规模来衡量, 贷款利率则用存贷利差来表示, 其中, 短期存贷利差本文使用6个月到一年期存贷利率之差来衡量, 而中长期存贷利差则使用3~5年贷款基准利率与3年期存款利率之差来衡量, 在此基础上再使用短期存贷利差/长期存贷利差来测度信贷政策中的利率工具, 资本充足率是银行的资本与加权风险资产之间的比率;而被解释变量 (信贷决策Credit) 则包括贷款比例和贷款结构两个方面, 其中, 贷款比例是指民营企业融资的方式, 本文主要使用企业的资产负债率来衡量, 贷款结构则是企业的流动负债与长期负债之比。此外, 除了信贷政策之外, 本文还需要控制其他影响企业信贷决策的变量, 包括企业的规模Size (使用期末的资产总额的对数来表示) 、经营状况Earning (使用净资产收益率来衡量) 、发展潜力Potential (使用托宾Q值来表示) 、经济环境Economy (使用人均GDP增长率来衡量) 。为了排除全球性金融危机的影响, 本文的数据区间为2010~2015年, 考察的对象为中国的民营上市公司, 在排除了ST和PT以及金融类的上市公司后, 本文又剔除了数据不连续或者出现异常值的企业, 最终得到715家民营上市公司6年的平衡面板数据。设i代表企业, t代表年份, 由此本文得到如下的面板数据模型:

其中, φi, ?t, εit分别代表不可观测的个体效应、时间效应和随机误差项。

(三) 统计分析与实证检验

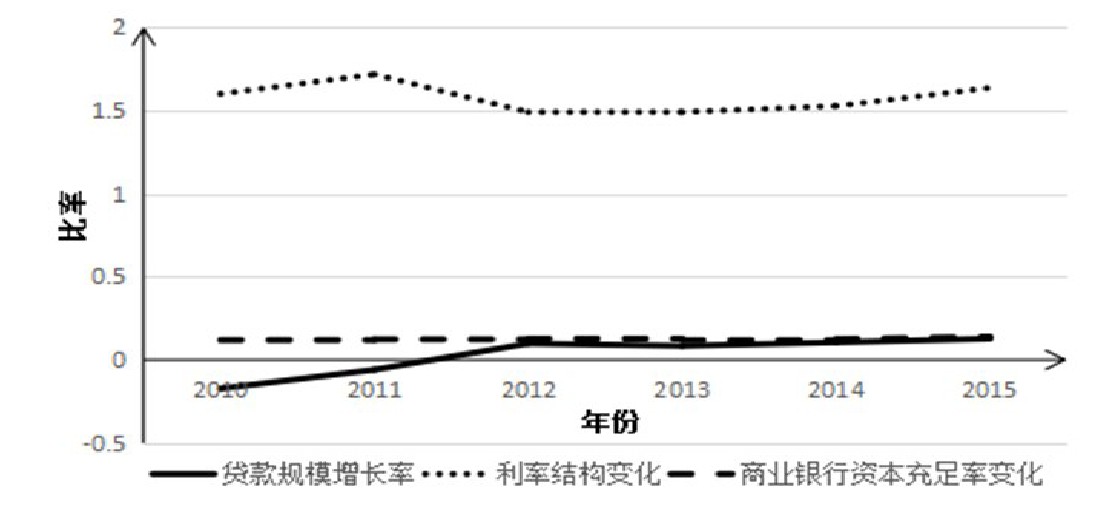

本文主要是从CSMAR国泰安数据库中获得民营上市公司的相关财务数据, 从中国人民银行官方网站和各商业银行的年报以及各年的统计年鉴获得信贷政策和相关控制变量的原始数据, 经过计算, 本文将信贷政策的年度变化情况绘制在图1中。从图1可以发现, 在3种信贷政策中, 资本充足率的变动是较为稳定的, 而利率结构的变动是较为剧烈的, 贷款规模则呈现出持续增长的态势, 这与中国经济持续下行的态势有关, 需要注意的是, 中国的短期信贷存贷差一直高于长期信贷存贷差, 普遍在1.5倍以上, 但是其差距呈现出先缩小后扩大的趋势。中国商业银行的资本充足率普遍维持在10%以上, 而根据《商业银行资本充足率管理办法》, 商业银行的资本充足率不得低于8%, 核心资本充足率不得低于4%的规定, 因此中国商业银行的资本充足率情况是较好的, 这有利于其提高信贷规模。

表1给出了中国民营企业信贷状况的统计分析, 从中可以发现, 中国民营企业仍然主要是依靠银行信贷来融资, 因此信贷政策对于中国民营企业的贷款决策具有重要影响, 并且有些企业的资产负债率甚至接近100%, 而从信贷结构来看, 中国民营企业的短期信贷要远远高于长期信贷, 并且不同企业的信贷结构存在较大差异。但是, 无法直接从统计分析中得出信贷政策对于民营企业信贷决策的影响, 因此本文需要基于模型 (1) 进一步进行实证检验。

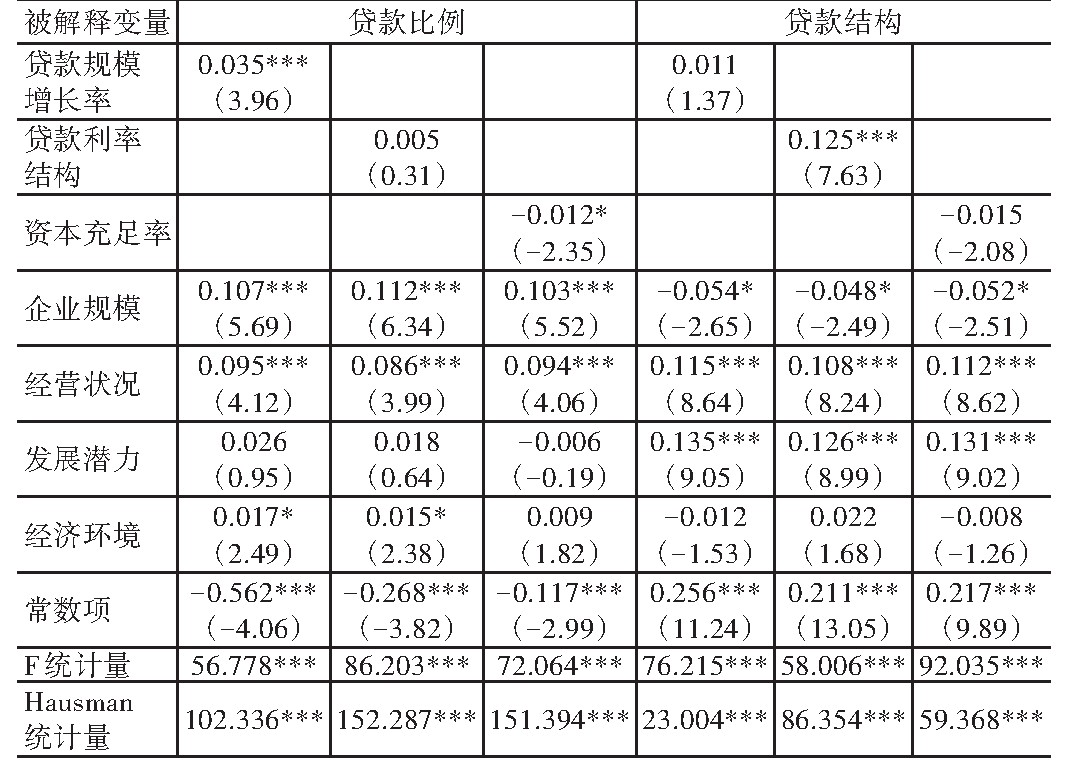

在使用Stata10.0进行经验分析的过程中, 本文主要使用F检验、Hausman检验和LM检验来确定使用混合估计模型、固定效应模型还是随机效应模型, 经过检验, 本文最终使用固定效应模型对面板数据进行估计, 其估计结果见表2。

从表2中可以发现, 首先, 与理论分析相一致, 信贷规模增长越快, 则民营企业越倾向于增加银行贷款, 从而增加其负债比例, 但是利率结构对于负债规模的增加没有影响, 这是因为利率结构主要是对民营企业的贷款结构产生影响, 随着利率结构的变化 (短期存贷差的提高) , 民营企业会改变其贷款结构 (流动性负债的增加) ;同样地, 贷款规模的增长并不会对民营企业的贷款结构产生显着影响。需要注意的是, 商业银行资本充足率的提高对于民营企业的负债规模具有显着的负面影响, 而对其贷款结构具有不显着的负面影响, 这显然是与理论分析相违背的, 这说明中国商业银行资本充足率的提高是银行降低风险资产的结果, 而民营企业的贷款作为商业银行风险资产的重要组成部分, 自然就成为商业银行提高其资本充足率的牺牲品。其次, 企业规模对于民营企业的信贷决策具有重要影响, 一方面, 随着企业规模的扩大, 民营企业的负债比例显着提高, 这是因为民营企业的抵押资产数量增加, 银行的贷款风险降低, 因此企业规模越大, 其负债比例也越高;另一方面, 企业规模对于民营企业的贷款结构具有显着的负面影响, 企业规模扩大, 企业的流动负债比例降低, 而长期负债比例提高, 这是因为企业规模的扩大提高了其与银行谈判的实力, 因此可以获得更大比例的存贷差较小的长期贷款。再次, 经营状况对于民营企业的贷款规模和贷款结构均具有积极的影响, 其经营状况越好, 企业能够获得的贷款数量越多, 并且在这些贷款中, 流动性负债占比也提高, 这与其较好的资金流动性有关, 但是企业的发展潜力对于其贷款规模没有显着影响, 仅仅能够显着提高其流动性负债的比例, 这是因为民营企业的发展潜力并不能为其负债提供有效的长期担保, 因此只能提高其短期负债比例。最后, 经济环境本身对于民营企业的负债规模具有一定的积极影响, 但是对于其负债结构并不具有显着的影响。需要注意的是, 从常数项的估计结果来看, 民营企业在负债规模上为负, 且更多地是存贷利差更大的流动性负债, 这就说明在商业银行和民营企业的信贷交易中, 民营企业处于弱势的地位, 这也是民营企业贷款难产生的根源所在。此外, 从表2的估计结果中也可以发现, 对于不同的被解释变量, 控制变量的系数估计值是相对稳健的, 这也在一定程度上表明本文的实证检验结果是稳健的。

图1 我国信贷政策的变动趋势图

表1 我国民营企业信贷状况的统计分析表

表2 信贷政策对于民营企业信贷决策影响的估计结果

注:***、**、*分别表示在1%、5%和10%的显着性水平上显着, 括号内为t统计量。

参考文献:

[] (1) Bernanke B.S., Gertler M., 1995, “Inside the Black Box:The Credit Channel of Monetary Policy Transmission”, The Journal of Economic Perspectives, 9 (5) , pp.27~48.

[] (2) Cooley T.F., Quadrini V., 2006, “Monetary Policy and the Financial Decisions of Firms”, Economic Theory, 27 (1) , pp.243~270.

[] (3) 祝继高、陆正飞:《货币政策、企业成长和现金持有水平变化》, 《管理世界》, 2009年第3期。

[] (4) 胡锋、林冰茹:《货币政策对公司资本结构的影响效应研究--来自中国上市公司的证据》, 《山西财经大学学报》, 2015年第11期。