工业经济论文

摘要:推动区域工业转型升级,优化工业区域结构,对于增强我国工业的可持续发展能力,转变地区经济发展方式具有关键性作用。“十一五”以来,我国工业经济区域结构总体趋于均衡和协调,但同时也面临着不少问题和挑战,主要包括重工业化趋势延续、工业空间分布存在低水平扩张和重复建设、产业集中度较低、区域工业增长方式粗放等。新形势下,特别是面对日益趋紧的资源和环境约束,优化工业经济区域结构要通过加强规划引导和政策支持、积极引导产业转移、加快推进地区工业转型升级、建立和完善区域合作协调机制等来实现。

关键词:工业经济区域结构; 工业空间分布; 区域分工; 区域经济一体化; 产业转移; 产业结构调整; 重复建设; 产业集中度; 工业增长极;

The Status Quo of Regional Structure of Chinese Industrial Economy and Its Optimization Direction

Abstract:The promotion of regional industrial restructure and the upgrading and the optimization of industrial regional structure play the key role in enhancing the sustainable development capacity of Chinese industry and changing local economic development mode. Since the implementation of “the Eleventh Five-year Plan”, Chinese industrial economic regional structure develops towards balance and coordination in general but meanwhile faces many problems and challenges including the extension of heavy industrialization trend, low-level expansion and repetitive construction of industry in spatial allocation, low industrial agglomeration degree, extensive regional industrial growth mode, and so on. Under new situation, especially in the face of more and more serious constraint of resources and environment, the optimization of industrial economic regional structure can be realized by enhancing plan guidance and policy support, by actively guiding industrial transfer, by accelerating the restructure and upgrading of regional industry, by setting up and perfecting regional cooperative and coordinative mechanism and so on.

Keyword:industrial economic regional structure; industrial spatial layout; regional division of labor; regional economic integration; industrial transfer; industrial structure adjustment; repetitive construction; industrial agglomeration degree; industrial growth pole;

工业经济区域结构反映的是工业经济在不同区域之间的分布、发展变化及相互关系,是不同区域工业化水平及工业区域分工合作关系的集中体现。 “十一五”以来,随着我国区域发展战略的调整,各地区积极推进工业化和城镇化进程,以及区域间产业转移不断加快和新型区域分工关系的形成,我国工业经济区域结构总体趋于均衡和协调。 但与此同时,随着我国经济增长进入“换档期”以及转变发展方式的内在要求,各地区工业发展和结构调整也将面临不少问题和一些新挑战。 新时期,如何推进各地区工业结构调整升级以优化工业区域结构,将是理论界以及各级政府面临的新课题。 本文通过分析各地区工业经济发展的产业格局和现状,以及面临的主要问题和困境,提出中国工业经济区域结构优化升级的方向与对策。

一、中国工业经济区域结构的现状及其特征

总的来说,近年来,随着我国区域经济协调发展战略的深入实施,我国工业经济区域结构发生了显著变化,工业空间分布的均衡性和协调性不断增强,各区域①的工业发展也呈现出一些新的特征。

1.中西部地区工业增长加快,工业区域结构趋于均衡

“十一五”以来,我国工业空间布局开始由过去高度集中于沿海地区逐步向中西部地区扩散,中西部一些优势区域的工业增长潜力得到充分发挥,形成了一批新的工业增长极,出现多元化的区域工业竞争格局,工业区域结构呈现出一种有序的相对均衡态势。

(1)从各区域工业发展速度来看,中西部地区工业增长领先全国,成为拉动国内工业较快增长的重要驱动力。

总的来看,“十一五”以来,随着我国区域发展战略的调整,中西部的工业经济保持较快发展,工业经济区域结构呈现出相对均衡的格局。 虽然受国际金融危机的影响,2008年四大区域工业增速均出现下滑,其中东部地区的降幅较大,低于全国同期工业增长水平;之后从2009年下半年开始,各地区工业增长普遍回升,其中中西部地区的工业增长速度最快,其次是东北地区,东部地区工业增速相对较慢,出现中西部地区工业增长领先全国的增长格局。

根据国家统计局数据,2011年,从全国来看,虽然除贵州、西藏、河南、宁夏、云南等个别省区以外, 大多数省区工业增速都较上年有所下滑,但绝大部分地区实现了较快的增长,除北京、上海以外,其余省区增长速度均超过10%。 从四大区域的情况来看,2011年,东部地区,除天津(天津的增长速度达到21.3%,居全国第3位)、福建、河北、山东之外,大多数省区的增长速度均低于全国平均水平;中部六省仍然保持较快的增长态势,工业增速虽也有所下滑,但明显快于全国平均水平,其中安徽、湖北、湖南的增速都超过20%,分别排在全国的第4、7、8位; 西部地区除新疆外,其余各省区工业增速均高于全国平均水平,其中重庆增长22.7%(居全国第1位), 四川增长22.4%(居全国第2位),贵州增长21% (居全国第5位);西藏增长20.1% (居全国第9位)。 可见,中西部地区工业增长成为拉动国内工业较快增长的重要驱动力。

(2)从各区域工业经济实力来看,中西部地区工业总产值和增加值占全国的比重逐年上升,中西部地区工业发展与东部地区的差距不断缩小。

工业仍然是拉动中西部地区经济发展的主导力量。 与“十一五”时期相比,2012年中西部各省工业增加值占GDP的比重持续上升,其中,山西、河南等中西部省区超过50%,位居全国前列;中西部地区工业总产值占全国的比重也在逐年上升。

从四大区域工业增加值占全国总量的份额的变化可以看出,进入“十一五”以来,特别是国际金融危机以后,中西部地区工业增加值所占份额大幅上升,而东部地区则不断下降。 东部地区工业增加值占全国的比重由2008年的55.9%下降至2011年51.8%,减少了4.1个百分比;同期,中部和西部则分别由19%和16.1%增至21%和18.3%,分别上升3和2.1个百分点;而东北地区由于面临着老工业基地调整转型,同期工业增加值占比有所下降,由9% 降到8.9%,减少0.1个百分点。 总的来看,中西部地区工业发展与东部地区和全国的差距呈不断缩小的趋势。

(3)从各区域的工业化水平来看,均有了很大提高,大部分地区处于工业化的中后期阶段。

根据《中国工业化进程报告(1995—2010)》(陈佳贵等,2012),2005年中国已进入工业化中期的前半阶段;“十一五”期间,中国工业化的速度加快, 2010年进入工业化后期的前半阶段。 东部和东北处于工业化后期的前半阶段,其中,东部地区即将进入工业化后期的后半阶段;而中部和西部尚处于工业化中期的后半阶段。 东部地区的长三角已经进入工业化后期的前半阶段;中部六省和大西南地区处于工业化中期的后半阶段;大西北地区的工业化水平最低,处于工业化中期的前半阶段。 虽然各地区的工业化水平差异较大,但大部分地区处于工业化的后期和中期阶段。

2.各地区产业结构调整升级步伐加快, 工业区域结构协调性增强

“十一五”以来,随着我国各地区产业结构调整步伐的加快,产业结构总体上趋于不断优化。 在国家政策引导下,各地区先进制造业、战略性新兴产业、高新技术产业等发展较快,成为各区域工业结构优化升级的重要推动力,使工业区域结构协调性增强。

(1)从各工业行业的地区分布来看,东部地区工业,尤其是制造业在全国的比重明显下降,中西部地区以及东北地区的制造业比重上升较快,工业区域结构发生了较大变化。

从各行业的地区分布来看,我国工业的区域结构发生了很大的变化。 根据《中国工业统计年报》 2005和2011年38个行业区域分布的变化情况来看,东部地区除“烟草制品业”“化学纤维制造业”“石油加工、炼焦及核燃料加工业”“石油和天然气开采业”4个行业在全国的份额略有上升外,其余34个行业的份额都在下降;中部地区除了“煤炭开采和洗选业”“黑色金属矿采选业”“烟草制造业” “石油加工、炼焦及核燃料加工业”“化学纤维制造业”“黑色金属冶炼及压延加工业”6个行业份额下降外,其余32个行业份额在上升;西部地区仅“有色金属矿采选业”“烟草制造业”“医药制造业”“黑色金属冶炼及压延加工业”4个行业份额有所下降, 其余34个行业都在不同程度地上升;东北地区有12个行业份额下降,分别是“煤炭采选和洗选业” “石油和天然气开采业”“烟草制造业”“皮革、毛发、 羽毛(绒)及其制品业”“石油加工、炼焦及核燃料加工业”“化学原料及化学制品制造业”“化学纤维制造业”“黑色金属冶炼及压延加工业”“交通运输设备制造业”“电气、热力的生产和供应业”“燃气生产和供应业”“水的生产和供应业”,其余26个行业上升。

东部地区工业,尤其是制造业在全国的比重下降比较明显,特别是一些资源型行业以及纺织服装和食品制造业等劳动密集型行业。 但是,目前东部地区的工业优势仍然很明显,几乎每个行业所占的份额都很高,特别是“文教体育用品制造业”“化学纤维制造业”“通信设备、计算机及其他电子设备制造”“纺织服装、鞋、帽制造业”“仪器仪表及文化、办公用机械制造业”“工艺品及其制造业”等在全国占有绝对优势。 中西部地区以及东北地区的制造业比重上升较快,尤其是中部地区制造业占全国的比重上升幅度较大,中部地区的工业增长在一定程度上是由制造业的规模扩张来实现的。 东北地区原料工业在全国的地位下降。 西部地区资源采掘行业占的比重较高,说明西部地区工业增长更多地还是依赖于资源型产业,这与国家实施西部大开发战略、加快西部地区资源开发利用以及发展特色优势产业有关。

(2)从各地区的主导产业来看,各区域产业优势凸显,区域分工格局形成。

虽然各区域工业发展格局发生变化,各行业的区域集中度也在下降,但由于一些重点产业发展壮大,特别是随着我国技术改造工作稳步推进,传统产业转型升级步伐进一步加快,各区域的优势产业十分明显,区域分工格局形成。

东部地区主要以技术密集型和资本密集型产业为主;中西部地区主要以劳动密集型产业为主, 资本密集型和技术密集型产业提升较快;东北地区,由于老工业基地调整改造,传统以能源、重化工业为主的资本密集型产业不断下降,劳动密集型和技术密集型产业有所提升。 从2005年和2011年38个行业区域分布的比较来看,东部地区在“电子及通信设备制造业”“化学纤维制造业”“仪器仪表及文化办公机械制造业”领域有绝对优势,在“金属制品业”“电气机械及器材制造业”“纺织业”有较大优势,在“造纸及纸制品业”“通用设备制造业”“化学原料及化学制品制造业”“专用设备制造业”有优势;中部地区的“有色金属冶炼及压延加工业”“非金属矿物制品业”“造纸及纸制品业”“专用设备制造业”“黑色金属冶炼及压延加工业”“纺织业”“烟草加工业”“食品加工业”“食品制造业”“电气机械及器材制造业”等有一定优势;西部地区在“烟草加工业”有比较优势,在“有色金属冶炼及压延加工业”“饮料制造业”有较大优势,“医药制造业”“食品制造业”“食品加工业”和“非金属矿物制品业”有一定优势;东北地区在“石油加工及炼焦业”和“交通运输设备制造业”有较大优势,在“医药制造业” “黑色金属冶炼及压延加工业”和“食品加工业”有一定优势。

(3)各地区装备制造业、战略性新兴产业和高新技术产业发展迅速,成为区域工业结构调整升级的重要推动力。

由于国家政策支持,特别是国务院发布《“十二五”国家战略性新兴产业发展规划》(国发〔2012〕28号),有关部门发布了高端装备、新材料、节能与新能源汽车3个重点领域以及一系列细分领域专项规划,明确和细化了产业发展的目标和重点任务,提振了市场信心。 在地方层面,各地积极制订规划、 出台政策推进先进制造业和战略性新兴产业发展。 党的“十八大”报告指出,推动战略性新兴产业、先进制造业健康发展是优化产业结构的重点。 各地区先进制造业、战略性新兴产业和高新技术产业等发展较快。 国家统计局数据显示,2011年和2012年,规模以上工业中高新技术产业增加值同比增速分别达到16.5%和12.2%,比同期工业增加值同比增速分别快了2.6和2.2个百分点。 各地区高新技术产业发展迅速,已成为推动地区工业发展的重要力量。

3.产业转移呈现出加快趋势,推动新的区域产业分工合作格局的形成

近年来,我国东部地区产业加快向中西部地区转移,转移的规模不断扩大,产业层次也在不断提高,这对于促进工业区域结构优化升级起到了重要的推动作用。 产业转移有利于产业按照内在经济联系进行空间布局,打破行政体制的约束,促进各地区产业优势进一步发挥,对于区域产业转型升级以及形成合理的区域分工格局具有重要意义。

从我国产业转移的路径来看,产业转移总体上呈现出由东向西,由南向北的“西进北上”趋势。 根据2001—2010年制造业的数据,通过绝对区位基尼系数、区位熵、增长率及特定区域行业总产值占全国行业总产值的百分比等指标来测度,我国的食品饮料工业持续由沿海向内陆转移,纺织服装业逐步向山东和中部的江西、安徽、湖南以及西南地区转移,高耗能化学制造业向山东及西部地区转移,金属制造业总体上向京津冀地区、山东、中部及西北地区转移,装备制造业也逐渐从长三角地区、东北三省及中部的河南、山西及湖北等地转出;而高技术制造业则呈现出先在沿海地区集聚发展,而后全国分散布局的趋势(石碧华等,2011)。 大范围的产业转移也带动了区域产业集群的形成。 近年来,全国形成了大量颇具特色的产业集群,成为区域产业规模迅速增长的重要推动力量。

4.重点优势区域的集聚作用增强,形成新的工业增长极

“城市群”和“经济圈”等一些重点优势区域的集聚作用增强,对工业区域结构的形成和发展起着主导作用。 “十一五”以来,我国的工业布局向城市群和大都市圈集中的趋势增强,目前,三大经济圈仍然我国的重要增长极。 特别是近年来,产业转移由南向北的转移趋势,改变了过去沿海地区工业增长“南快北慢”的局面,环渤海地区成为工业投资的热点区域,与长江三角洲和珠江三角洲地区形成三足鼎立的区域增长格局。 同时,一些重点优势区域成为新的工业增长极。 从“十五”末以来,国务院先后批准上海浦东新区、天津滨海新区、武汉城市圈、 长株潭城市群、重庆市、成都市、深圳经济特区、沈阳经济区开展全国综合配套改革试点。 此外,还有广西北部湾地区、海峡西岸经济区、江苏沿海地区、 关中—天水经济区、辽宁沿海经济带、皖江城市带、 中原经济区,等等,在国家区域政策的积极推动下, 这些区域的增长潜力也在不断释放,将形成一些新的工业增长极。

二、中国工业经济区域结构优化升级面临的困境和问题

虽然“十一五”以来,我国各地区工业转型升级取得了一些明显成效,但同时一些长期积累的深层次、结构性问题也日益成为制约工业区域结构转型升级的重要因素。

1.重工业化趋势延续,区域工业结构调整难度大

轻重工业失调一直是我国许多地区工业结构调整升级的难题。 近年来,受投资拉动影响,我国重工业产值增长迅速,重工业比重持续扩大。 根据国家统计局的相关数据,2000—2011年,重工业比重由60.2%上升到71.9%。 2006年开始,轻重工业比例维持在3 ∶7。 虽然受国际金融危机以及国内外经济形势的影响,2009年和2012年重工业增长速度出现回落,但总体上,重工业增速明显快于轻工业,工业增长持续“重快轻慢”的格局。

从地区的情况来看,除了西藏、福建等少数省区以外,大部分省区重工业增加值比重在70%以上。 中西部地区,由于资源条件和历史积累,一直是以重工业为主的结构,主要以采掘业和能源原材料等中间产品为主,资源类产业占相当比重,新兴产业、高技术产业对经济的支撑作用不强,大部分省区比重前五位的产业几乎都是资源性产业。 “十一五”以来,为拉动地区经济发展,东部地区许多地方也将构建重化工业新增长体系作为经济发展的重要任务,大钢铁、大化工、大水泥等成为投资热点,重工业化趋势比较明显。 各地区普遍追求重工业化,不仅加大产业转型的难度,而且也导致产能过剩、资源环境压力大等一系列问题。

2.工业空间分布存在低水平扩张和重复建设,区域工业结构严重趋同

目前,我国工业发展在空间布局上,仍存在着低水平扩张、重复建设等问题,区域产业结构严重趋同,资源和要素空间配置效率低下,生产力布局总体上还不尽合理。

首先,从各大区域来看,产业层次普遍不高,地区同构化现象突出。 重工业化的主导产业倾向,导致我国许多地区产业层次普遍不高,仍主要以传统产业和高耗能产业为主,高技术产业和新兴工业整体规模较小。 在“保增长”的目标下,一些高投入、 高消耗、高污染、低水平、低产出、低效益的项目以及落后产能项目出现“搭便车”现象,钢铁、水泥、平板玻璃等行业产能过剩问题进一步凸现,产业结构升级压力加大。 以中西部地区为例,由于许多省区资源禀赋特征较为接近,产业结构同构、重复建设现象非常突出。 虽然近年来工业的比重不断上升, 对经济增长的拉动作用高于全国平均水平,能源矿产开采行业优势不断增大,但深加工环节仍非常薄弱,依靠高投入、高消耗来获取发展的格局没有根本改变,直接影响工业的结构优化和可持续发展能力。

其次,城市群内许多城市产业定位趋同,制造业竞争激烈,产业同构现象也较为严重,产业一体化程度较低。 以长三角地区为例,从1999—2009年产值最大的6大产业对比来看,江、浙、沪地区主导产业高度重合。 在市场分割和地方政府利益最大化的驱动下,长三角不少城市的发展战略定位高度趋同,制造业调整方向也比较接近。 从长三角地区16个主要城市重点发展的高技术产业来看,也存在重叠(崔凤军,2011)。 从产业布局来看,不少城市强调大力提升本地配套率,延伸本地产业链,各城市都存在不同程度的“大而全”“小而全”的布局倾向。 长三角地区存在严重的产业同构问题,实质上是地方行政体制分割下地方政府过度竞争导致的结果,不利于区域经济一体化发展。

3.产业集中度较低,市场竞争力不强

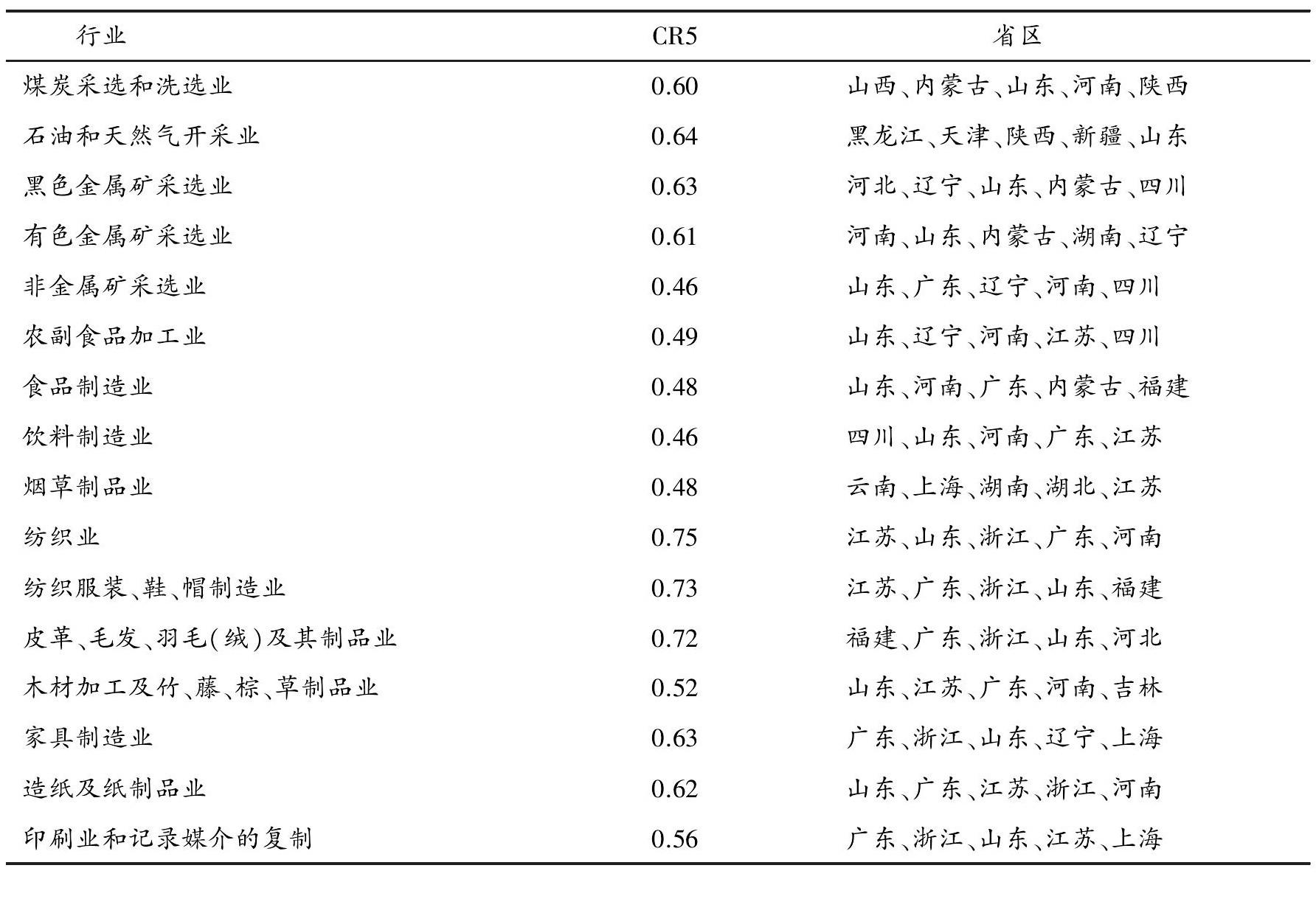

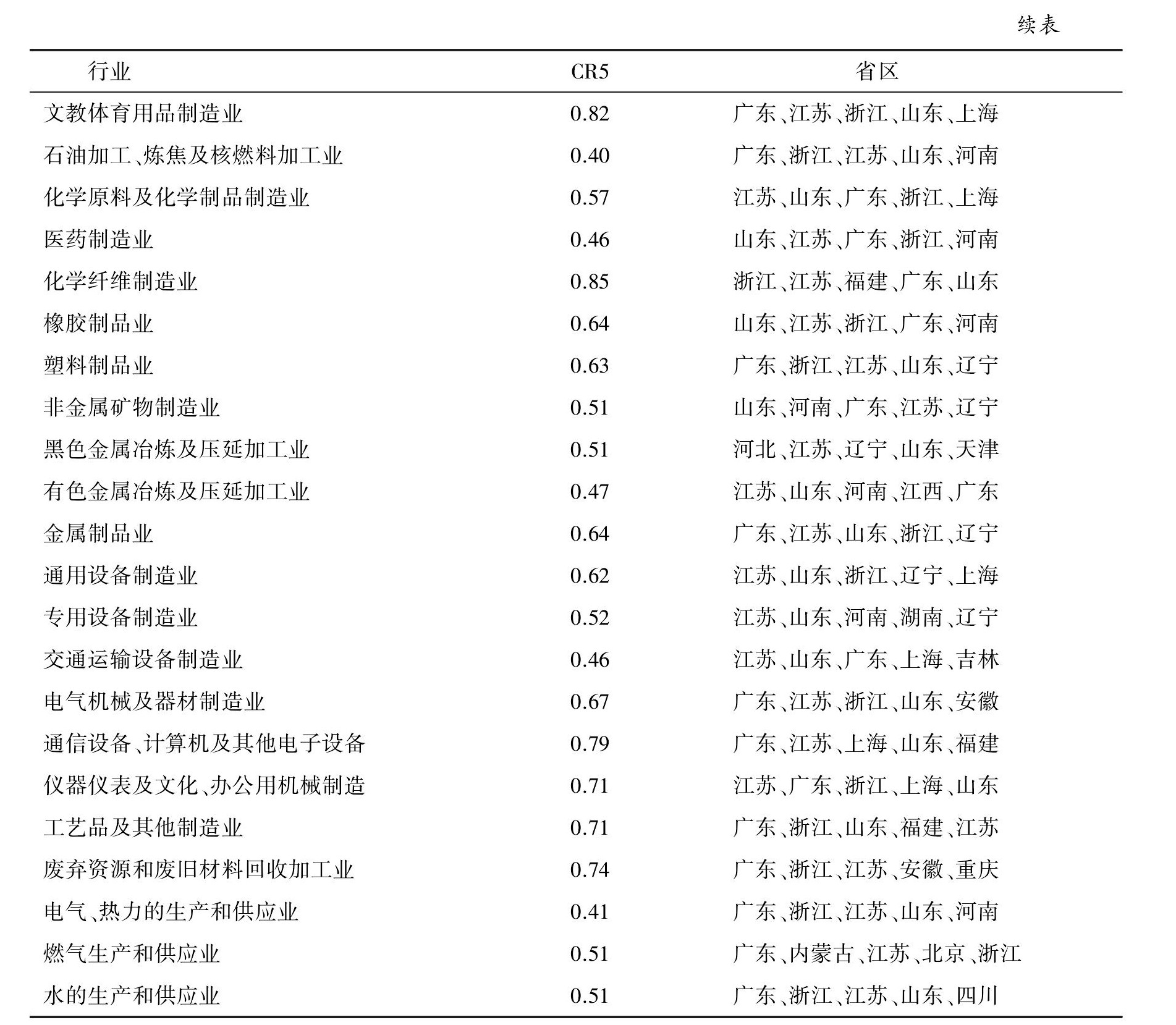

从表1中可见,我国的工业行业仍主要集中在东部地区,东部地区的浙江、江苏、广东、山东几乎每个行业所占份额都处于前几位。 中西部地区的山西、内蒙、河南、四川、陕西等省在资源型产业中优势明显;东北地区的辽宁以及中部地区的河南制造业发展较快,在一些领域进入工业产值前5名。 总体来看,目前我国工业的开放程度不高,产业结构层次偏低,优势产业大多处于产业链的前端和价值链的低端,产品附加值较低,缺乏国际竞争力。 当前工业组织结构仍处于小而散的状态,产业集中度较低,行业内缺乏具有占绝对规模优势的大企业,与我国进入工业化中后期阶段不相符。

资料来源:根据国家统计局《工业统计年报2011(地区册)》相关数据计算。

4.各地区科技投入普遍不足,区域自主创新能力不强

科技投入不足是制约地区自主创新能力建设的瓶颈。 根据《2012年全国科技经费投入统计公报》,研究与试验发展(R&D)经费支出超过500亿元的只有江苏、广东、北京、山东、浙江和上海6个省(市),共支出6 009.8亿元,占全国经费总支出的58.4%;研究与试验发展经费投入强度(R&D与地区生产总值之比)达到或超过全国平均水平的只有北京、上海、天津、江苏、广东、浙江、山东和陕西8个省(市)。 可见,大部分省区的R&D投入总量和强度都不足,科技支撑力度不够。 近年来,我国各地区工业发展迅速,但普遍重引进、轻吸收,对国外关键设备、关键技术存在依赖,不利于行业技术水平的整体提升。

5.区域工业增长方式粗放,节能减排压力大

近年来,随着国务院一系列节能、降耗、减排政策的出台,各地区淘汰落后产能加快,并取得了积极进展。 但追求重化工业的倾向以及粗放的工业增长方式,不仅造成产业的低水平扩张、重复建设、 产能过剩等问题,也给资源环境带来很大的压力。 同时,随着东部沿海地区的产业加快向中西部转移,高耗能、高排放、高污染产业向中西部地区转移的倾向有所抬头,使得在产业跨区域转移大范围发生的同时,出现污染转移的现象,加大了中西部地区的环境压力。 从各区域的能耗和污染物排放情况来看,对比2011年各地区单位规模以上工业增加值能耗、单位GDP能耗,中西部地区的能耗要远远高于东部地区,说明目前中西部的工业增长方式还没有从传统的高投入、高消耗、低产出的粗放模式中走出来,资源消耗和环境污染仍较突出。 从三废排放来看,由于东部地区的工业比重比较高,而东部地区又是我国经济发达、人口密集的地区,环境污染治理和减排的压力比较大。

三、中国工业区域结构优化升级的思路和对策

当前,我国正处于深化改革开放、加快发展方式转变、实现经济社会跨越发展的关键时期,推动区域工业转型升级,优化工业区域结构,对于增强我国工业的可持续发展能力,转变地区经济发展方式具有关键性作用。 具体来说,应重点做好以下几个方面的工作:

1.加强规划引导和政策支持

一是实施区域发展总体战略和主体功能区战略,优化工业区域结构。 根据“十二五” 规划的要求,落实区域发展总体战略和主体功能区战略,优化工业布局,促进区域协调发展和城镇化健康发展。 发挥主体功能区规划在空间开发和布局方面的战略性、基础性、约束性作用。 统筹谋划人口分布、经济布局、国土利用和城镇化格局,引导人口和经济向适宜开发的区域集聚,保护农业和生态发展空间,促进人口、经济与资源环境相协调。 实施区域发展总体战略,充分发挥不同地区比较优势,促进生产要素合理流动,深化区域合作,推进区域良性互动发展,逐步缩小区域发展差距。

二是加快重点区域的发展,增强工业区域结构的协调性。 从政策导向来说,要把实施西部大开发战略放在区域发展总体战略的优先位置,在中西部地区培育新的区域经济增长极,增强区域发展的协调性。 从各个区域来说,根据国家区域发展总体战略,依托城市群,引导工业和投资向国家重点培育的地区集中,推进工业区域结构优化。

2.积极引导区域产业转移

当前我国的产业与人口分布在空间上不匹配, 加快推动产业转移有利于推进人口与产业协调发展,推动产业区域结构优化。 对于东部地区来说, 根据“十二五”规划的要求,加快发展战略性新兴产业、现代服务业和先进制造业。 要适时地推动一些不合适东部地区发展的产业向中西部地区转移,而中西部地区要发挥自身优势,有序承接东部和国际产业转移。 西部地区应发挥资源优势,发展特色产业,大力建设国家能源基地、资源深加工基地、装备制造业基地和战略性新兴产业基地。 而中部地区产业基础较好,被认为是承接产业转移的“价值洼地”,具备大规模承接产业转移的优势,应加快“三个基地一个枢纽”建设。 应该说,产业转移对中部地区经济的贡献较大,能有力促进中部地区的产业优化升级和地方经济转型。

对于中西部许多地区来说,产业转移不仅优化产业区域结构,而且也是促进区域产业转型升级的机遇。 从产业转移的途径来说,合作共建开发区是目前发达地区与欠发达地区产业合作和联动、优化工业区域结构的一种有效方式。 要鼓励发达地区的开发区利用自身的管理和营销经验、人才和资金优势,采取合资、合作、参股、委托等多种方式,利用欠发达地区土地价格的优惠,提供资金、管理人才、 品牌等合作共建开发区,按照中心城市开发区的体制进行管理,按生产要素投入比例分享利益。 如江苏靖江与江阴的合作共建园区,两地打破行政障碍联合搞开发区,由江阴提供品牌、人员,靖江提供土地,两地共享税收和GDP,成效显著。 对于许多城市来说,可以充分利用自身在品牌、管理等方面优势,通过合理的利益分配机制,共建产业园区,加快产业向周边地区的整体转移。

3.加快推进地区工业转型升级

从长远来说,要保持各地区工业平稳较快的发展态势,就要加快推进区域产业转型升级。

一是加快构建开放型的产业体系。 以开放促发展,推动产业转型升级,通过建立全方位、宽领域、多层次的对外开放体系,打造具有竞争优势的产业体系,实现产业结构的转型升级。

二是以市场为导向,大力发展战略性新兴产业。 目前,我国发展战略性新兴产业既存在企业技术创新能力弱、技术产业化不足等诸多内部因素制约,同时也受到政策制度、外部环境等因素的约束。 因此,要加强政府对新兴产业发展的政策扶持力度。 不仅要加强规划引导,推进平台和载体建设, 而且要加快制定法律法规,强化财税金融支持等方面的政策支撑体系建设。 同时,要着力培育企业的自主创新能力,既要加强基础技术创新,也要对有行业共性的技术进行攻关。 积极发展由企业主导、 科研机构和高校参与的产业技术创新联盟。 此外, 要加快培育新兴产业发展的市场需求,加强核心技术研发和自主创新成果产业化,建立并完善多层次、多渠道融资体系等。

三是以科技为引领,加快传统产业改造升级。 加快工业化和信息化融合,积极采用信息技术和先进适用技术改造提升传统产业,巩固传统产业的比较优势,加快老工业基地转型升级。 特别是中西部地区拥有大量的优势资源,将高科技用于对优势资源的深加工,是应用高科技促进西部发展、中部崛起的有效途径。 如江西、湖南等省拥有丰富的中药材资源,河南有丰富的粮食资源,这些都可以推动医药、食品企业和研究机构向园区集聚,构筑医药、 食品技术创新平台。

4.推进节能减排,大力发展循环经济和低碳经济

发展循环经济和低碳经济,促进以最小的资源消耗、最少的废物排放和最小的环境代价来换取最大的经济效益,是加快工业转型升级和转变经济发展方式的一个突破口,也是培育企业可持续发展的竞争力的客观要求。 根据国务院正式印发的《循环经济发展战略及近期行动计划》的规划目标,到“十二五”末资源循环利用产业总产值达到1.8万亿元, 以煤炭、电力、钢铁、有色金属、石油石化、化学、建材、造纸、食品、纺织十大产业为主的传统高能耗产业将加快转型升级。 为此,国家确定循环经济十大示范工程,并给予财税等政策扶持。

为实现循环经济目标,要加大科技投入,大力发展和推广应用节能减排及低碳技术和装备。 要加快淘汰落后产能,充分发挥市场作用,综合运用法律、经济及必要的行政手段,强化安全、环保、能耗、质量、土地等指标约束作用,完善落后产能界定标准,严格市场准入条件,加快形成有利于落后产能退出的市场环境和长效机制。 对能源资源消耗高、环境污染比较重的钢铁、电力、化工、煤炭、造纸、建材、有色金属、食品等重点行业,要积极研究探索循环经济模式,最大限度地提高能源资源的利用率,最大限度地减少废物的排放。 同时,要完善政策机制,实施分类管理的区域政策,实行各有侧重的绩效评价;深化资源性产品价格改革,建立健全有利于保护生态、防治污染、降低二氧化碳排放的政策制度。 加大财政政策的支持力度,完善以奖代补、以奖促治、转移支付、生态补偿等机制和制度。

5.建立和完善区域合作协调机制

近年来,我国区域合作取得了明显进展,长三角、珠三角和环渤海等重点区域的一体化进程不断加快。 但由于行政壁垒的存在,导致统一的市场体系被行政区划所割裂,区域合作由“虚”变“实”还需一个过程,区域经济发展的格局短期内也不会发生大的变化。 要想真正实现中央提出的和谐发展,尚需在大的战略背景下细化相关政策措施,深化各方面体制改革。 “十二五”期间,区域合作的重点是要建立健全完善的区域合作机制,改革目前的区域合作机制需要克服行政区划的体制性障碍,协调合作各方主体的利益诉求,形成多层次、多领域的区域协调机制和高效灵活的运转机制。 要正确处理政府推动与市场主导的关系,注重发挥合作各方的优势,实现互利共赢的目标;要加强区域间的组织协调,建立跨行政区的区域协调管理机构;广泛运用政府间合作交流联席会议制度、高层领导定期沟通制度和部门协调制度等加强区域间重大事项的协商与沟通机制;并建立和完善规范区域合作行为的约束机制和协调合作各方利益关系的激励机制。

目前,相对来说,长三角地区区域合作取得了一些实质性进展,已经建立“三级运作、统分结合” 的区域合作机制,但还需要不断完善。 长三角区域的政府协调机制可以分为三个层面:一是中央政府宏观政策与规划的综合协调,二是两省一市建立的定期协商会议机制,三是长三角地区各城市建立的日常沟通协调机制。 在现行的行政管理层级制度下,区域内各城市自上而下的垂直领导和利益互动机制已经较为成熟,在充分发挥已有垂直合作的基础上,特别要加强跨区域层面、区域内部各城市之间的水平合作机制。 同时,也可以在组织和管理模式上有所创新,在完善定期会商制度的基础上,考虑建立一个独立的、不属于两省一市的权威的协调机构,解决长三角整体的专门性和综合性问题。