渔业论文

罗非鱼(Tilapia)原产于非洲尼罗河流域,种类多,食性杂,适应性强,繁殖快,耐低氧,抗病力强,苗种容易解决,养殖成本较低。罗非鱼养殖作为食物安全保障的重要选项之一被世界所瞩目,联合国粮食及农业组织(FAO)曾经在1976年召开的《关于水产增养殖的京都国际会议》上将罗非鱼作为优异的养殖对象鱼之一进行极力推荐。现在,罗非鱼被移殖于亚洲、非洲、北美洲、南美洲等洲的98个国家和地区,并已得到产业化发展。中国当然也不例外,1957年从越南引进莫桑比克罗非鱼(Oreochromis mossambicus),填补了国内罗非鱼养殖的空白。之后,先后从日本、台湾、泰国引进红罗非鱼(Oreochromis niloticus,1973年)、福寿鱼(雄性的Oreochromis niloticus和雌性的Oreochromis mossambicus的杂交种,1977年)、尼罗罗非鱼(Tilapianilotica,1978年)和奥利亚罗非鱼(Oreochromisaureus,1981年)等多个罗非鱼品种进行试验性养殖,并于20世纪80年代形成罗非鱼规模性养殖,现已发展为世界最大的罗非鱼养殖国家。

1、罗非鱼养殖产业的发展态势

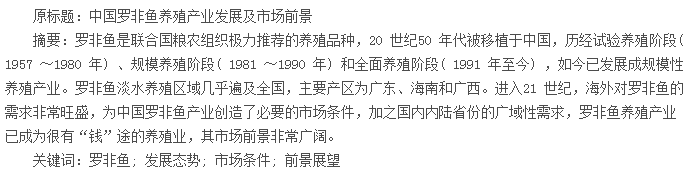

1.1全国概况中国水产品产量于2012年达到5907.67万t,其中39.50%的水产品来自淡水鱼类养殖。从2012年看,在淡水鱼类养殖中产量居前10位的鱼类按高低依次为草鱼、鲢鱼、鲤鱼、鳙鱼、鲫鱼、罗非鱼、鳊鱼、青鱼、乌鳢和鲶鱼(图1),这10种养殖鱼类在淡水养殖鱼类全体中的占比高达76.37%~91.53%。而罗非鱼则从1996年以来一直位居第六位,其占比为4.87%~6.47%。自1991~2012年的21年期间,罗非鱼养殖产量取得相当大的增长,年均增长12.97%,仅次于青鱼养殖产量的增长率。

在罗非鱼产量高度增长的背景中,有其自身的高商品率、外向型特征,这一点其他淡水养殖鱼类是无法比拟的。

作为丽鱼科的罗非鱼与鲤鱼科的养殖对象鱼不同,它不仅拥有国内市场,而且还具备国际市场中的商品率特性。因而,罗非鱼养殖业作为出口和创汇产业所瞩目并成为可望投资的养殖业,这一点与出口为前提所形成的鳗鲡养殖业有着类似的特征。但是,罗非鱼养殖业无需像鳗鲡养殖业那样的高端技术(含加工技术),进而更有着广泛普及和高度发展的可能性。

中国罗非鱼养殖生产体制的形成大致经历了3个阶段:①1957~1980年为试验养殖阶段。当初引进罗非鱼种苗的是广东省水产研究所,其后是北京市水产研究所。继而又扩展到天津、河北、广西、福建等地区试养,然而,亦有不少失败场合。这一阶段,全国罗非鱼养殖年产量始终没有超过1万t。②1981~1990年为规模养殖阶段。这一阶段罗非鱼养殖技术得以确立,作为淡水混合养殖的主要鱼类之一被养殖企业或养殖户所认知,并扩展到全国各地,即使很难越冬的北方地区也利用地热水和工厂余热水进行罗非鱼养殖。

其结果是,全国罗非鱼养殖产量从1981年的1万t左右增至1990年的10万t以上。③1991年至今为全面养殖阶段。这一阶段以经济增长为背景的国内消费的扩大,以及国际市场需求的增长,拉动了罗非鱼的国内销售及海外出口。其结果是,全国罗非鱼养殖产量从1991年的11.99万t增至2012年的155.27万t。

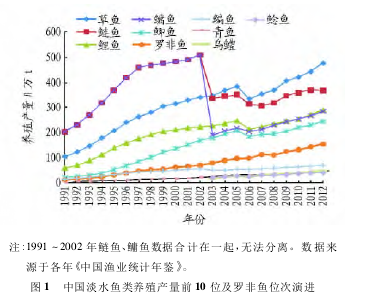

1.2主产区域罗非鱼的淡水养殖区域多达29个省份,几乎遍及全国。2012年中国罗非鱼淡水养殖区域中产量居前10位的省份按高低依次为广东、海南、广西、福建、云南、河北、山东、江西、安徽和江苏(图2),这10个省区罗非鱼养殖产量在全国罗非鱼养殖总产量中的占比高达93.10%~98.36%。其中,广东省罗非鱼养殖产量则一直以压倒性的优势位居首位,其占比为36.52%~52.28%。这不仅使得其他省份羡慕不已,又招致着其他省份的追赶和超越。1996~2012年,罗非鱼养殖产量增长速度最快的是云南省,其年均增长率为15.49%,其次为海南省,增长率为13.99%,第三为广西壮族自治区,增长率约11.01%,均快于广东省10.03%的增速。

众所周知,罗非鱼是喜好高温的鱼类。养殖适宜水温带为20~35℃,最适宜水温为25~32℃,养殖水温降到20℃时,其成长明显停滞,再降到16℃及以下时就停止摄食,继续降到14℃及以下时就会潜入水底而死亡。因而,罗非鱼养殖适宜于南方省份,而冬季水温低下的北方省份的养殖及其规模扩大则受到极大的限制。虽然秦岭—淮河以北(含大部分跨界)的河北、山东、安徽等北方3省位居罗非鱼养殖区域产量前10位的行列中,但是其年产量最高年份还不足3.2万t。尤其是山东、安徽2省均呈现出显著的下降趋势。

2、罗非鱼养殖产业的市场条件

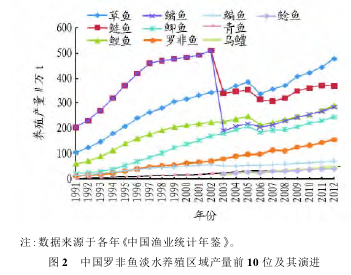

2.1海外需求中国养殖罗非鱼出口状况,在1999年及之前的相关年鉴中没有相关记录,这或许意味着养殖罗非鱼作为商品出口始于2000年。当年,出口品种是盐腌及盐渍罗非鱼,仅出口到日本。之后,2002年又增加2个品种,即为活罗非鱼、制作或保藏的罗非鱼(整条或切块)。从2004和2012年的出口状况看,中国养殖罗非鱼出口取得长足发展,出口国家或地区从5个增至61个,商品形式从3种增至8种(表1)。养殖罗非鱼出口数量从0.84万t增至36.63万t,年均增长60.15%;出口金额则从0.14亿美元增至11.79亿美元,年均增长73.35%。另外,在一般贸易方式出口的主要水产品品种中,罗非鱼与鳗鱼、对虾、大黄鱼以及后增的淡水小龙虾、斑点叉尾鮰等作为名优养殖水产品一直榜上有名。可见,海外对养殖罗非鱼的需求非常旺盛,其市场规模急剧扩大。进而,基于罗非鱼国际市场形成和需求旺盛的产量之增长,对中国罗非鱼养殖业产生积极影响并带来光辉前程的同时,出口机会的增多亦对中国罗非鱼养殖业之投融资的越发扩大以及生产力的更加发达创造了必要的市场条件。

从2012年的养殖罗非鱼出口状况看,中国有5大出口市场:第一市场是美国———从中国进口的罗非鱼为17.17万t(占比46.88%)、6.58亿美元(占比55.87%);第二市场是墨西哥———从中国进口的罗非鱼为3.94万t(占比10.75%)、1.27亿美元(占比10.80%);第三市场是以色列———从中国进口的罗非鱼为1.09万t(占比2.99%)、0.34亿美元(占比2.92%);第四市场是科特迪瓦———从中国进口的罗非鱼为1.68万t(占比4.60%)、0.31亿美元(占比2.66%);第五市场是安哥拉———从中国进口的罗非鱼为0.79万t(占比2.17%)、0.15亿美元(占比1.26%)。可见,中国近6成的养殖罗非鱼流向经济发达的北美洲国家(如美国和墨西哥),但是距中国遥远、经济规模狭小而落后的非洲国家(如科特迪瓦和安哥拉)亦不能忽视。相比之下,中国对经济发达的欧洲(如法国等)、大洋洲国家(如澳大利亚等)以及经济发达并具有鱼食文化传统的亚洲国家(如日本、韩国等)等市场的开发力度有待加大。

2.2国内需求2000年之前,中国罗非鱼养殖产量并不高,而且将其几乎销往国内市场。养殖罗非鱼以其良好的肉质和低成本,赢得国内水产品市场竞争力的同时,亦拥有了广泛的消费层。这是因为养殖罗非鱼价格在当时不仅吻合了内陆地区,尤其是农村区域的收入水平,也迎合了大众市场之要求而所致。还有,在北京、上海等大中城市区域的罗非鱼消费也在扩大,并在其超级市场以及中型西餐馆或西餐厅也经营或销售养殖罗非鱼商品及其制品。进入21世纪,中国罗非鱼养殖业继续开拓国内水产品消费市场的同时,也稳步推进并渗透到海外水产品市场。然而,从2012年时点看,罗非鱼出口数量仅为36.64万t(其86%为加工商品),可匡算为原料鱼55万t,继而从当年的罗非鱼产量155.27万t扣除之后还剩100万t,即为国内原料鱼消费数量。可见,罗非鱼国内市场规模远大于其出口市场。可以说,当今中国不仅是罗非鱼养殖大国,也是罗非鱼出口大国,更是罗非鱼消费大国。

3、罗非鱼养殖产业的前景展望

罗非鱼养殖业是很有“钱”途的养殖产业,被人们誉为“待挖的国际金矿”,其市场前景非常广阔。笔者提出几点展望,与诸位商榷。

(1)海外对养殖罗非鱼的需求持续高涨,其市场继续扩大。理由有二:①传统白肉鱼种的供给减少,比如鳕鱼类、鲽鱼类等在国际市场上具有高商品率的白肉鱼种的供给因资源问题而明显减少,导致流向欧美市场的鱼片的原材料供应趋于短缺,而养殖罗非鱼被视为传统白肉鱼种的替代品种。②养殖罗非鱼可谓是物美价廉,味道鲜美,肉质鲜嫩,骨刺少,无肌间小刺,而且价钱便宜,故而,在经济欠发达的非洲等地区比较受欢迎。另外,在日本因真鲷价格相对较高,所以将养殖罗非鱼作为真鲷的代用品来使用,以期廉价出售而寻求盈利。

(2)未来几年之内养殖罗非鱼出口金额完全有可能持续超越养殖鳗鱼。理由亦有二:①罗非鱼出口市场要比鳗鱼市场大。养殖罗非鱼出口市场多达61个国家或地区,而养殖鳗鱼出口市场仅为35个国家或地区,且依然近6成集中在传统市场,市场开拓仍有一定的难度和诸多不可测变数。②罗非鱼出口单价要比鳗鱼单价低得多。养殖罗非鱼出口价格从2004年的0.18万美元/t升至2008年的0.32万美元/t,之后基本维持稳定,2012年依然是0.32万美元/t;而养殖鳗鱼价格则从2004年的1.11万美元/t升至2008年的1.25万美元/t,继而2012年再升至3.22万美元/t。可见,养殖罗非鱼出口单价之低价位自然对其出口规模的扩大提供了强大的价格优势和很大的提升空间。

(3)2018年末中国罗非鱼养殖产业可望创汇24亿美元。从实测值看,中国养殖罗非鱼出口从2004年的1.6亿美元增至2012年的11.63亿美元,年均增长28.13%。如果水产品出口环境没有大的变动,那么养殖罗非鱼出口金额维持13%的年均增长率(保守估计)不会有困难。从而,基于2012年实测值可以估算出,2018年中国罗非鱼养殖产业可以创汇24亿美元,即对于2012年而言,养殖罗非鱼出口金额于2018年末可以实现“六年翻番”目标。这一目标估测值可能将成为对于罗非鱼养殖业的一种激励,也将引起水产养殖产业的一次洗牌。

参考文献:

[1]包特力根白乙,佐野雅昭.中国におけるティラピア養殖業の展開と課題[J].地域漁業研究,2007(2/3):19-39.

[2]陈蓝荪.世界罗非鱼捕捞和养殖的动态特征研究[J].上海海洋大学学报,2006(4):477-482.

[3]李思发.我国罗非鱼产业前景和瓶颈问题[J].科学养育,2003(9):3-5.

多项研究与相关数据表明,近20多年来,由于利益等方面的驱使,渔民个人和团体决策的结果导致渔业资源过度利用。国家(或地区)应该对海洋渔业资源的利用进行干预,即:制定合理的渔业政策来引导渔业的可持续发展。工作重要的意义从总体来看,建国以来我国渔...

舟山渔场位于浙江省舟山群岛附近海域,分布范围为2930N-3100N,12500E以西,面积约5.3万km.长江等沿岸径流带来了丰富的营养盐,使这里水质肥沃,初级生产力高于其他海区,为各类海洋生物提供了充足的饵料基...