货币银行论文

摘 要: 为应对今后一段时间内主要发达经济体陆续启动货币政策正常化进程的冲击, 需要对2008年金融危机后出台的非常规货币政策的措施和影响进行深入分析。危机爆发以后, 主要发达经济体的政策重心和工具有所不同, 在传统货币政策失效的情况下纷纷出台了“前瞻性指引”“负利率”“量化宽松”等非常规货币政策, 极大地促进了经济恢复。但是, 非常规货币政策也给世界经济金融市场埋下了新的隐患。实施非常规货币政策不仅导致主要发达经济体央行资产负债表大幅扩张, 结构发生显着变化;同时, 将引发新兴经济体货币升值, 资本大量流入, 形成资产泡沫;而退出非常规货币政策将引发新兴经济体货币贬值, 资本大量外流, 增加债务压力和资产价格暴跌, 甚至引发货币危机。

关键词: 发达经济体; 非常规货币政策; 资产负债表; 新兴经济体; 资本流动;

Abstract: In order to cope with the impact of the normalization of monetary policy in the major advanced economies in the future, it is necessary to analyze deeply the unconventional monetary policies and corresponding impacts after the 2008 financial crisis.After the crisis broke out, the focus and tools of the policies made by the major advanced economies were different. However, in the case of the failure of traditional monetary policy, unconventional monetary policies such as “forward-looking guidance”, “negative interest rate” and “quantitative easing” were introduced.These unconventional monetary policies promoted economic recovery.However, unconventional monetary policy has also laid a new hidden danger to the world economic and financial market.The implementation of unconventional monetary policy has not only led to a significant expansion of the central bank's balance sheet in major developed economies but also a significant change in structure;at the same time, it will trigger currency appreciation in emerging economies, capital inflows, and asset bubbles.Withdrawal from unconventional monetary policy will lead to the depreciation of the emerging economy's currency, the massive outflow of capital, the increase in debt pressure and asset price plunging, and even the currency crisis.

Keyword: advanced economies; unconventional monetary policies; balance sheet; emerging economies; capital Flows;

一、 引言

2007年美国爆发住房次级贷款危机, 并在2008年演变成为半个多世纪以来全球最严重的金融危机, 各主要发达经济体经济纷纷陷入衰退的泥潭当中。金融危机后, 美、英、日、欧等四大主要发达经济体受到“零利率”下限的约束, 传统货币政策已无实施空间, 纷纷出台“负利率”“量化宽松”等一系列“非传统货币政策”刺激经济增长。在这些政策的作用下, 主要发达经济体纷纷走出危机的泥潭, 经济增长逐步恢复。美国经济率先实现复苏, 2014 年第二季度开始强劲反弹, 劳动力接近充分就业, 通胀水平逐渐接近2%的目标, 2018年2季度的经济增长率更是达到4.1%, 同时美国“三大股指” (道琼斯指数、纳斯达克指数和标准普尔指数) 不断创新历史新高, 更走出了一波长达113个月的史上最长牛市。另外, 日本经济也在持续温和增长, 到2018年初已经连续8个季度增长, 随着失业率达到25年来的最低水平, 工资和国内消费也有所改善。

然而, 继续推行危机后的扩张性政策不仅将增加金融市场的风险, 而且将造成资产价格大幅上升催生资产泡沫, 还会给货币政策的独立性带来严重威胁。为了避免经济过热, 出现泡沫, 以美国为首的西方主要发达经济体纷纷取消危机后推出的扩张性政策, 恢复至正常水平。受此影响, 全球经济金融市场出现动荡。阿根廷、土耳其等国家汇率剧烈波动, 货币大幅贬值, 纷纷出现货币危机。中国金融市场在进入2018年以来也持续出现动荡。股指大幅下跌, 人民币兑美元贬值 (直接标价法) 10%左右。2018年7月, 中国推出宽松的财政和货币政策。在中国持续开放金融市场, 深度融入世界经济金融体系的背景下, 主要发达经济体紧缩性的政策将对中国宽松的政策环境造成冲击。在这种情况下, 就需要对主要发达经济体的紧缩性政策带来的冲击进行积极应对[1]。

而主要发达经济体目前提出的紧缩性政策与其危机后的扩张性政策相对应。因此, 中国若对主要发达经济体未来的政策措施进行预判和应对的话, 则需要对主要发达经济体在危机后推出的一系列刺激经济复苏的非常规货币政策背景、细节、特点及影响等方面进行系统深入地分析。

二、 金融危机爆发后非常规货币政策的实施背景、理论基础

(一) 非常规货币政策的实施背景

“零利率”约束限制了传统货币政策的实施空间。全球各大经济体受2008年金融危机影响, 经济增长速度大幅下滑。传统货币政策主要通过利率渠道对经济产生刺激作用。为了避免经济进一步衰退, 各主要经济体纷纷采取扩大货币发行量和降息等扩张性货币政策来为市场提供流动性和降低企业的融资成本, 以期改善融资环境和投资, 促进经济恢复。如美联储在2008年10月到12月间将联邦基金利率下调至0%~0.25%的超低水平。英国在2009年三次调息, 将政策利率从2%下降到0.5%;日本银行则在2008-2010期间将政策利率调至0以下;欧元区也从2.5%下调到1%。尽管以美国为代表的主要发达经济体将政策利率降至前所未有的低水平, 然而, 这一次的金融危机过于凶猛, 传统货币政策工具措施已不能有效地发挥作用, 效果差强人意, 大量企业倒闭, 失业率高企, 通胀率低位徘徊, 经济复苏乏力。根据泰勒规则, 利率还应下降至负利率的水平。但是, “零利率”约束制约了传统货币政策进一步宽松的空间, 也就是说不能使资产所有人在出借货币时收到负的利息, 要不然就没有人再愿意借出货币了。

流动性陷阱导致宽松货币政策无法刺激经济恢复。如果利率下降到一定水平以后, 投资者就会产生利率将上升以及债券价格将下跌的预期, 这样投资者就会持有货币以代替持有债权, 导致货币的需求弹性无限大, 出现流动性陷阱。在这种情况下, 即使增加货币供给, 也难以促进社会信贷的增加, 从而导致宽松的货币政策无法刺激经济复苏, 正如日本在泡沫经济破灭以后出现的情况一样。

危机期间资产大量贬值损害了信贷抵押物的估值。由于金融体系与私人部门持有的资产大幅贬值, 信贷部门需重新评估金融机构以及个人的信贷偿还能力, 这导致市场利率与官方利率传统上较为稳定的关系被打破, 无法通过利率杠杆等传统工具实现货币政策目标, 传统货币政策的利率传递渠道失效[2]。

因此, 主要发达经济体开始推出了有别于传统货币政策工具的措施来为市场直接提供流动性并压低资产的实际收益率, 即“非常规货币政策”或“非传统货币政策”[3]。

(二) 非常规货币政策的理论基础与传导渠道

非常规货币政策的措施有别于传统货币政策, 理论模型及其传导渠道均有所不同。

按照Bernanke (2009) 的区分, 非传统货币政策主要包括两种类型[4]。一类体现为政策沟通, 即所谓前瞻性指引 (Forward Guidance) , 是指央行就未来货币政策走势与公众进行沟通, 直接影响公众对利率走势的预期, 从而对长期利率产生影响, 最终对实体经济总需求产生作用[5]。 另一类工具则直接对央行资产负债表的资产方进行操作, 具体又可根据功能的不同分为三种。第一种与央行作为最后贷款人的传统角色紧密相连, 旨在对金融机构提供流动性。第二种直接向关键性信贷市场上的借贷者及投资者提供流动性, 旨在减轻信贷市场功能受损对商业票据、资产支持证券等非银行市场以及实体经济的影响。第三种则是央行在二级市场上直接购买长期证券, 直接对长期利率施加影响[6]。

Curdia和Woodford (2011) 将央行的资产负债表引入标准新凯恩斯模型中, 并考虑了政策维度与传统利率政策之间的关系。他们认为金融危机时, 央行的以资产购买为目标的量化政策有效, 虽然不能完美替代传统利率政策, 但可以在零利率约束时增进社会福利[7]。Gertler和Karadi (2011) 在金融加速器模型的基础上, 加入央行资产负债表约束, 构建了一个用于评估央行执行量化宽松货币政策效果的DSGE 模型。研究结果发现量化宽松在利率接近于零时仍能够提升社会福利, 他们认为是央行信贷规模的扩大抵消了私人信贷规模减小[8]。此外Kiyotaki和Moore (2012) 提出了流动性冲击模型, 用于解释量化宽松货币政策的传导机制。该模型认为企业投资与企业的股票价格密切相关, 在外生性的流动性冲击导致股价下跌的情况下, 企业的融资成本和融资难度同时增大, 企业投资下降进而产出萎缩。此时央行通过量化宽松货币政策, 在金融市场上大规模购买资产以稳定资产价格, 将降低企业的融资成本进而促进企业发展, 有利于经济恢复内生性增长[9]。

而非常规货币政策的传导渠道与具体的措施有关。前瞻性指引是通过引导公众首先对短期利率的预期进而扩展到长期利率的预期来影响宏观经济目标, 从而实现货币政策的传导。具体来讲, 中央银行可以通过频繁实施较低的短期利率使民众产生未来也将实施较低的短期利率的预期, 从而引致长期利率的下降;或者, 可以通过宣告低利率政策持续的时间, 减少公众对未来预期的不确定性, 从而影响长期利率预期, 进而影响总需求。量化宽松货币政策则主要是中央银行在金融市场上大量购买金融资产, 一方面通过改变中央银行的资产负债表的规模与结构, 从而维持金融市场稳定;另一方面则通过购买债券类资产, 提升债券类资产价格, 从而降低期限溢价或长期收益率, 进而促进需求上升。具体来讲, 中央银行通过信贷渠道为市场提供了大量的流动性, 增强了信贷的可得性;通过利率渠道向市场传递了长期低利率的信号, 刺激了需求。负利率政策, 即中央银行通过实施负的基准利率, 可以帮助中央银行修复短期利率向长期利率传导的机制, 进一步降低长期利率。具体来讲, 央行执行负利率政策向商业银行的超额准备金征收“罚金”, 通过信贷渠道鼓励商业银行将原本存放在银行的超额准备金投放到市场中, 增加市场流动性和信贷的可得性;通过汇率渠道使本币贬值, 增加外贸出口, 促进就业和经济发展[6]。

三、 金融危机爆发后主要发达经济体实施的非常规货币政策措施

由于各国在危机后所面临的具体问题不同, 各经济体金融体系具有的结构特点不同, 加上各国央行判断上的差异, 发达经济体实施的非传统货币政策并没有标准化的方案, 而是包括了多种形式。

(一) 美联储的“信贷宽松”

美联储在危机后的货币政策大致经历了两个阶段, 一个阶段是常规性的货币政策;另一个阶段就是非常规货币政策阶段。

1.传统货币政策阶段。

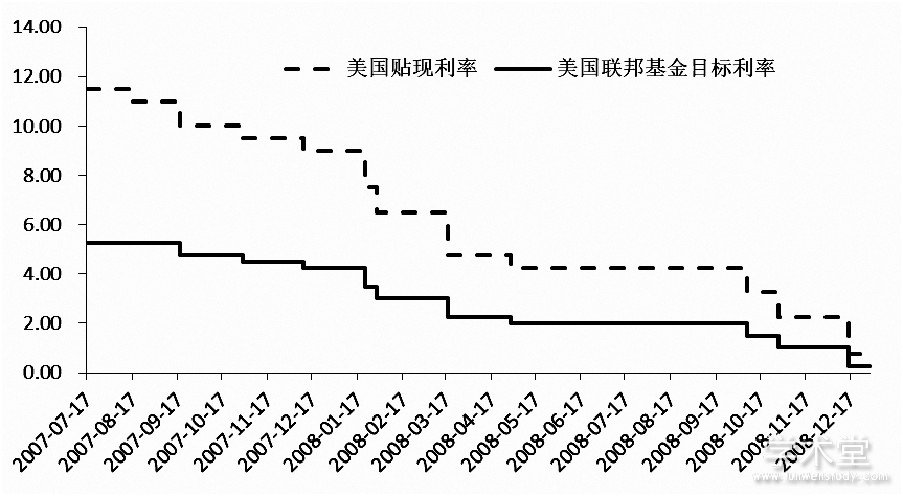

在金融危机爆发的初期, 美联储通过对困境中的系统重要性金融机构进行直接救助并实施降息和公开市场操作等传统货币政策, 一定程度上阻止了金融危机的进一步恶化。为了防止流动性短缺在金融体系内蔓延, 美联储在2008年3月通过对贝尔斯登 (Bearstearns) 直接注资的方式, 对这家非存款类金融机构进行救助, 也是美国大萧条以来首次对非银行金融机构提供应急资金;在2008年9月接管了“房利美”和“房地美” (Fannie Mae和Freddie Mac) 公司, 并最终收归国有;在2009年年初联合美国财政部和联邦存款保险公司与花旗集团签订了担保协议, 为其抵押贷款组合提供担保。除了对系统性重要金融机构的紧急直接救助以外, 美联储还通过降息和公开市场操作等手段从价格和数量两个维度缓解金融体系流动性不足的问题。次贷危机爆发以后, 美联储下调了联邦基金利率, 但由于危机发展的速度过快, 美联储开始连续、大幅度地降息, 在一年多的时间内从2017年9月的5.75%降至2008年12月的0%~0.25%利率下限的历史低点, 旨在降低融资的成本 (如图1所示) 。另外, 美联储还通过公开市场操作在2008年内向市场投放了约8600亿美元用来增加的市场流动性。然而, 这一波危机过于猛烈, 降息、公开市场操作等传统的货币政策并未缓解市场中严重短缺的流动性, 根据泰勒规则, 利率还应下降至负利率的水平, 但由于零利率下限的约束, 传统货币政策也已失效, 美联储不得已采取了非常规的货币政策[10]。

图 1 2007年8月至2008年12月美国联邦基金利率及贴现率

数据来源:Wind数据库。

2.三轮量化宽松阶段。

从2008年l1月开始了美联储三轮总额高达3万多亿美元的量化宽松政策 (QE) , 并一直持续到2014年l0月结束。

其中, 第一轮量化宽松从2008年11月启动到2010年3月结束, 美联储通过购买1750亿美元的机构债券 (计划2000亿美元, 实际执行1750亿美元) 、1.25万亿美元的抵押贷款支持证券 (MBS) 以及3000亿美元的长期国债, 总计1.725万亿美元规模的资产向市场投放资金, 结果导致美联储持有的资产规模迅速扩张, 从QE开始时的约9000亿美元规模直线上升到同年12月的约2.2万亿美元, 导致美联储基础货币增加额在2008年达到99%, 并促使美国GDP在2010年强劲反弹;美联储的第二轮量化宽松从2010年11月开始到2011年6月结束, 在这一轮宽松中美联储只购买了6000亿美元的长期国债, 较上一轮量化宽松则相对平滑;美联储的第三轮量化宽松是从2012年9月开始, 在这一轮QE中, 美联储在计划之初既未给出退出时间也未给出购买的总量, 以每月购买400亿美元MBS的方式向市场注入资金, 并在2012年12月扩大资产购买规模, 在原有MBS购买的基础上每月追加450亿美元的长期国债, 也就是每月850亿美元的资产规模, 直到2014年就业率和通货膨胀率纷纷达到政策目标, 美联储才于当年10月退出本轮量化宽松, 在这一轮量化宽松中, 美联储总计购买了近1.7亿美元的资产, 也使得美联储的资产负债表进一步扩张到了4.5万亿美元的历史极值 (如图2所示) [11]。

图 2 美联储的资产规模 (单位:百万美元)

数据来源:Wind数据库。

美联储通过购买中长期国债、机构债和抵押贷款支持证券等资产的一系列非常规货币政策, 不仅使得美联储的资产负债表迅速扩张到危机前的5倍, 从危机前的8000多亿美元飙升至2014年末的4.5万亿美元 (其中包括约2.3万亿国债和1.8万亿MBS) , 而且降低了风险溢价和期限溢价, 使中长期利率维持在较低水平;还有就是向市场注入大量流动性, 以支持经济的复苏。

(二) 英国谨慎的“量化宽松”

为应对2008年金融危机对英国国内经济和就业带来的严重影响, 英国中央银行对美国量化宽松政策进行了部分改良, 实施了以降息和资产购买计划为主的非常规货币政策, 但未包括对金融机构的紧急救助。在2009年1月、2月和3月, 英国央行分别下调基准利率50个基点, 至0.5%的300余年历史上的最低水平。而不同于美联储的是, 英国央行并没有对基准利率的实施期限做出任何承诺。同时英国也在降息的同时实施了一系列的非常规货币政策, 其中包括扩大信贷规模, 扩大抵押资产的范围, 设立特别流动性计划以及实施资产购买便利等1。此后又不断提升资产购买的规模, 在2009年至2012年间先后6次大规模购买资产, 总计投入3250亿英镑。2013年, 英国中央行长马克·卡尼上任并推出“前瞻性货币政策指引”, 维持超低利率和量化宽松, 直至失业率降至7%以下且通胀率保持在2%的水平附近。

总体而言, 英国央行的非常规货币政策兼顾考虑经济下行压力和通胀压力, 较为审慎。

(三) 日本央行的“定量宽松”

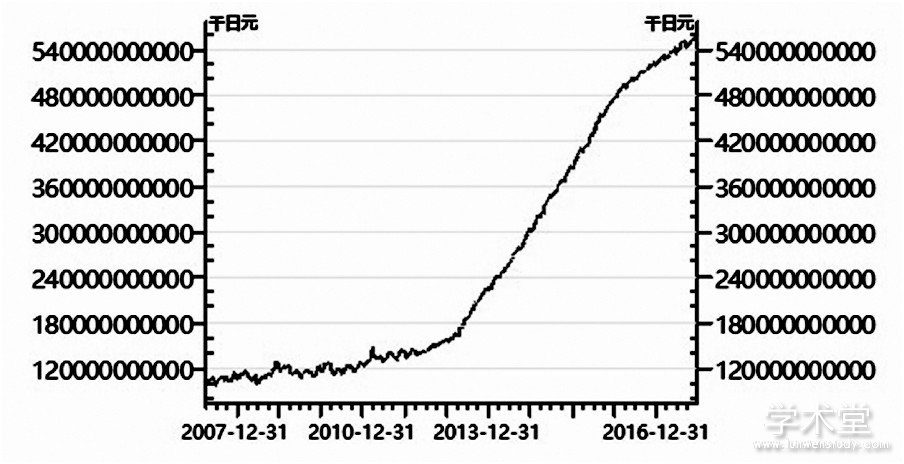

日本央行早在2001年就开始推行非常规货币政策, 2001-2006年通过实施量化宽松这一史无前例的货币政策向市场提供流动性, 以谋求经济复苏和金融稳定。为应对2008年全球金融危机的冲击, 日本再次拾起量化宽松政策工具。相对于美、英两国相对单一的货币政策, 日本央行在2008年金融危机之后出台的量化宽松货币政策变化较大, 大致可以分为三个阶段。

1.“零利率”与“量化宽松政策”回归的阶段。

受美国次贷危机的影响, 日本在2008年的第二季度出现了连续三个月的经济负增长。2010年10月, 日本央行不仅将银行间隔夜拆借利率下调至0%~0.1%接近于“零利率”的水平, 开始了日本新一轮量化宽松货币政策的实行。之后日本央行多次上调资产购买计划的规模和扩大购债种类, 开始购买开放式指数基金 (ETF) 和房地产投资基金 (J-REIT) 等风险资产。

2.“安倍经济学”的“超宽松政策”时期。

2012年底安倍政府上台以后, 不仅提出将通货膨胀率目标提升到2%, 还将实施新的资产购买计划且不设总额度和期限的限制。在2013年4月, 黑田东彦担任日本央行行长后, 开始推行更为激进的量化质化宽松货币政策 (Quantitative and Qualitative Monetary Easing, 简称QQE) , 具体包括:承诺两年内完成消费者价格指数达到2%的目标;大幅提高长期国债 (JGBs) 买入额并延长购入国债期限, 同时增持ETF和J-REIT等高风险资产。日本央行分别在2014和2015年通过追加缓和措施和实施补充措施扩大资金供给及延长购入国债余额的期限[12]。

3.“负利率”政策时期。

前期量化宽松货币政策投放的资金并未过多进入实体经济, 2016年1月, 日本央行宣布实行“负利率”, 将商业银行存放在央行的超额准备金存款利率降到-0.1%, 并再次推迟实现2%通胀目标的时间。在继续增加对ETF和J-REIT等风险资产购买额的同时, 日本银行于2016年9 月宣布实施新货币政策框架, 将货币政策操作目标从基础货币改为收益率曲线调控, 通过购买国债, 将10年期国债收益率维持在0%左右, 并承诺将持续扩大基础货币供应直至核心通胀率稳定地超过2%[13]。

日本经济长期受到低通货膨胀率的影响, 加之金融危机的冲击, 造成日本央行的货币政策具有多重目标, 并且时常更换目标, 从前期的基础货币提升到收益率曲线调控。并且由于日元套利交易的存在, 对日本央行的货币政策效果也有所削弱。虽然日本并未受到金融危机的直接冲击, 负面影响较美国较小, 但是日本的非常规货币政策持续时间更长, 力度更大, 收效却甚微。

图 3 日本央行的资产规模

数据来源:Wind数据库。

(四) 双重危机下的欧元区货币政策

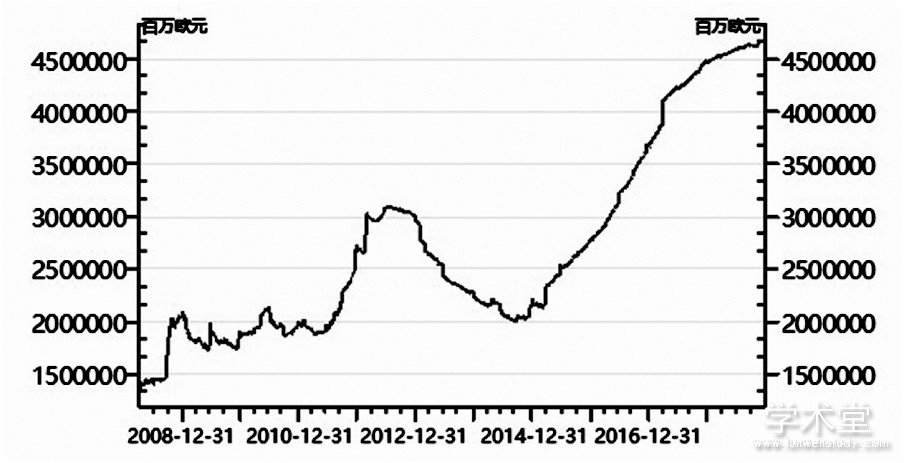

2008年爆发的金融危机以及2009年爆发的欧洲主权债务危机使得欧元区面临双重危机。另外, 欧元区包含多个主权国家, 需要进行大量的政策协调, 同时国际信用评级机构在欧债危机爆发的背景下纷纷下调了欧元区一些主权国家的信用评级, 进一步增加了欧元区国家融资的难度和成本。欧洲央行的非常规货币政策同时包括了对金融危机和欧洲主权债务危机的应对, 大致可分为两个阶段。

1.2008年至2014年底的大幅降低利率水平和通过改善银行体系资金环境增强信贷支持阶段。与主要发达经济体类似, 欧洲央行首先通过降低利率来改善融资环境。2009年, 欧洲央行通过四次降息将主导利率下调至1%的历史最低水平, 并在2012年至2014年间又通过四次降息将利率降至0.15%, 隔夜存款利率降至-0.10%, 这意味着欧元区成为世界首个实行负利率的发达经济体。在2014年9月, 欧洲央行更是将隔夜存款利率降低至-0.2%。在降低利率的同时, 欧洲央行并没有实行类似美联储、日本央行和英国央行的通过增发货币购买国债和其他抵押贷款证券的“量化宽松”政策, 而是扩大流动性供给规模、扩大抵押债券的范围、降低抵押证券信用等级等措施不断增强央行的货币流动性管理能力。此外, 欧洲央行还通过长期再融资 (LTRO) 计划使商业银行获得更多贷款, 用贷款购买主权债, 并将主权债抵押给欧洲央行, 以此为市场注入资金, 缓解欧债危机中国家较高的国债收益率[14]。

2.2015年1月开始的欧元区量化宽松阶段。为应对欧元区持续的通货紧缩压力, 欧洲央行宣布在2015年至2016年间展开超过1万亿欧元的资产购买计划, 资产范围包括各成员国公债、资产支持债券 (Asset-Backed Securitization, ABS) 及担保债券 (Covered Bond) 。在接下来的2年时间里, 欧洲央行又通过延长QE、扩大购买对象、增加月购买规模等方式不断“加码”QE[15]。此后, 虽然又多次宣布延长量化宽松实施期限, 但也逐步削减了每月购买资产的规模[16]2。

总体而言, 欧洲央行大力支持域内银行系统, 不断改善银行体系资金情况, 增加货币流动性。采取这类措施主要是由于欧洲仍陷于债务危机, 以此扩大再融资规模, 增加长期再融资。

图 4 欧洲央行的资产规模

数据来源:Wind数据库。

(五) 主要发达经济体实施的非常规货币政策特点

各主要发达经济体结合各自的实际情况实施的非常规货币政策存在一定异同。

1.美、英、日、欧四大发达经济体出台非常规货币政策的背景相同, 政策上具有一定的同步性和相似性。为应对全球金融危机的冲击, 2008年9月, 四大发达经济体都大规模启动非传统的货币政策工具, 通过降低利率甚至实行“零利率”政策降低融资成本;各经济体纷纷作出“政策承诺”, 提出利率或资产购买计划的目标预期和实施期限以及通货膨胀率目标, 以此提振市场信心;均采取信贷支持政策和扩大抵押品范围支持信贷市场;采取定期定量大规模购买国债、公司债券等资产甚至是一些高风险资产, 向市场注入流动性。

2.各国非常规货币政策工具的重心和工具不同。美国以信贷宽松为主, 英国以量化宽松为主, 日本则以提升通货膨胀率为主, 而欧洲央行则宣称是“提高信贷支持”的战略。美联储在非传统货币政策的创新性和多样性方面显着强于其他经济体。美国与英国在危机发生不久以后就开始实施量化宽松政策, 而日本央行和欧洲央行则在前期政策不理想的情况下, 分别于2013年和2015年开始实施量化宽松的货币政策[16]。

四、 大规模非常规货币政策的多重影响

(一) 非常规货币政策有力地促进了经济复苏

受益于危机后非常规货币政策的刺激, 主要发达经济体经济复苏步伐不断加快, 逐渐走出危机泥潭。美国经济率先实现复苏, 2014 年第二季度开始强劲反弹, 不仅经济持续增强, 而且劳动力接近充分就业, 通胀水平逐渐接近2%的目标[17]。而欧元区从2016年下半年开始复苏步伐不断加快, 消费和投资企稳, 通胀水平出现改观, 失业率进一步下降, 成为了经济复苏的亮点。另外, 日本经济也在持续温和增长, 到2018年初已经连续8个季度增长, 失业率达到25年来的最低水平, 工资和国内消费也有所改善。

(二) 主要发达经济体央行的资产负债表的规模和结构均发生显着变化

非常规货币政策的推出使得主要发达经济体央行资产负债表大幅扩张。从规模看, 在资产负债表扩张的过程中, 美联储在2016年底的资产负债表达4.5亿美元, 是危机前的5倍左右;欧央行资产负债表高达4.2 万亿欧元, 位列全球第一;日本央行从危机前的111.3 万亿日元大幅扩张至502.7万亿日元, 相当于日本国内生产总值的90%以上。从负债结构看, 美联储和日本银行的存款准备金已超过流通中现金, 成为央行负债中占比最大的项目, 这也表明金融危机后商业银行体系惜贷并将大量资金以准备金的形式存在央行, 流向实体经济的资金相对有限[17]。

(三) 向新兴市场注入过剩流动性并引发新兴市场的资产价格大幅上扬

主要发达经济体实施的非常规货币政策不仅导致本币贬值而使新兴经济体货币面临着升值的压力, 而且还导致发达经济体与新兴经济体之间的利差持续扩大[18]。在这两方面作用下, 主要发达经济体通过实施非常规货币政策创造出的流动性跨境流入利率水平相对较高、经济增长相对较快的新兴经济体, 在增加他国货币供应导致信贷繁荣的同时, 还提升了资本流入国资产价格, 这进一步促进资本流动, 不仅推动了新兴经济体货币升值以及美、英、日、欧等主要发达经济体货币贬值, 还导致新兴经济体杠杆率的提升和资产泡沫的产生, 大幅增加了经济运行的风险[19]。

(四) 显着增大了新兴经济体的金融市场风险

发达经济体货币政策变化是驱动新兴经济体大规模资本流动转向的关键因素。随着主要发达经济体逐步退出宽松的货币政策环境, 新兴市场将受到重大影响, 尤其是外债比例高、赤字率高、短期国际资本流入较多的新兴经济体。发达经济体一旦退出危机后的非常规货币政策, 将导致基准利率和流动性缩紧。主要发达经济体紧缩性货币政策将引发国际资本大量流出新兴经济体, 进而导致新兴经济体国内资产价格下跌。资本大量流出将导致外汇市场上大量卖出新兴经济体货币, 买入主要货币, 造成新兴经济体货币汇率贬值, 汇率波动增大。资产价格下跌以及货币贬值将进一步加剧新兴经济体国际资本外流, 形成恶性循环, 甚至形成货币危机。另外, 外币升值、本币贬值也将进一步增加新兴市场经济体的债务压力, 给一些外债规模较大、经济脆弱性较高的新兴经济体带来更大冲击[20]。同时, 发达经济体的货币政策变化的同步性也加剧了全球金融市场的联动性[12]。

五、 结论

在全球化不断深入的今天, 各国融入世界经济体系的程度逐渐提升, 发达经济体宏观经济政策变化将产生强烈的溢出效应, 影响着新兴经济体的发展。美、英、日、欧等世界主要发达经济体在2008年全球金融危机爆发之后采取了降息等传统货币政策工具, 但零利率下限的存在制约了传统货币政策的实施效果, 纷纷开始求助于非常规货币政策, 政策上具有一定的同步性和相似性, 然而, 由于各经济体所面临的具体问题以及自身金融结构不同, 非常规货币政策工具的重心和措施差异较大。

总体来讲, 前瞻性指引、量化宽松和负利率这三个典型非常规货币政策推出后, 对发达经济体的经济复苏起到了一定的推动作用, 就业率和通胀率的宏观经济指标逐渐接近政策目标, 美国在2014年即首先走出金融危机的泥潭;欧元区在2016年下半年复苏步伐不断加快, 消费、投资和通胀水平均有所改观;日本到2018年初已实现经济连续8个季度增长, 失业率达到25年来的最低水平。但是, 非常规货币政策的实施也给世界经济金融市场埋下了新的隐患。非常规货币政策的推出使得主要发达经济体央行资产负债表大幅扩张, 结构发生显着变化。美联储的资产负债表规模达到危机前的5倍, 日本央行的资产负债表规模相当于本国国内生产总值的90%以上;而且各央行的资产主要以存款准备金和现金为主。同时, 非常规货币政策给新兴市场的经济发展造成巨大波动。当主要发达经济体为了促进自身经济恢复而实施非常规货币政策的时候将引发新兴经济体货币升值, 资本大量流入, 造成杠杆率加大和资产泡沫;而主要发达经济体为了避免经济过热退出非常规货币政策的时候将引发新兴经济体货币贬值, 资本大量外流, 不仅增加债务压力而且导致资产价格暴跌, 甚至引发货币危机。

参考文献:

[1]李晓, 丁一兵.世界经济长期增长困境与中国经济增长转型[J].东北亚论坛, 2017 (4) :3-16+127.

[2]金雪军, 曹赢.量化宽松货币政策研究综述[J].浙江社会科学, 2016 (11) :143-150+161.

[3]李远芳.发达经济体非传统货币政策及其退出[J].金融发展评论, 2014 (3) :31-44.

[4] BERNANKE B. The crisis and the policy response, stamp lecture[M].London:London School of Economics, 2009.

[5]张强, 胡荣尚.中央银行前瞻性指引研究最新进展[J].经济学动态, 2014 (8) :148-160.

[6]巴曙松, 曾智, 王昌耀.非传统货币政策的理论、效果及启示[J].国际经济评论, 2018 (2) :146-161.

[7]CURDIA V, WOODFORD M.The central-bank balance sheet as an instrument of mometary policy[J].Journal of Manetary Economics, 2011, 58 (1) :54-79.

[8]GERTLER M, KARADI P.A model of unconventional monetary policy[J].Journal of Monetary Economics, 2011, 58 (1) :17-34.

[9] KIYOTAKI N, MOORE J.Liquidity, business cycles and monetary policy[R].National Bureau of Economic Research, 2012.

[10]张建平.美联储复合型宽松货币政策的实践及正常化[J].金融监管研究, 2015 (4) :72-91.

[11]许丁, 张桥云.美国量化宽松政策实施效果评价 [J].经济学家, 2015 (5) :87-95.

[12]王皓, 李晓.从中日韩股票市场联动性看东北亚地区金融一体化[J].东北亚论坛, 2016 (4) :72-85.

[13]李晓, 王晗.日本银行的量化宽松“新政”:特征、背景及其面临的挑战[J].国际经济评论, 2017 (3) : 91-110+6.

[14] 沈忠浩, 饶博.财经观察:欧洲央行“火力大开”留后患[EB/OL]. http://www.xinhuanet.com/world/2016-03/11/c_1118303311.htm, 2016-03-11.

[15] 胡小兵.欧洲央行宣布维持零利率并延长购债计划[EB/OL]. http://www.xinhuanet.com/fortune/2016-12/09/c_1120083373.htm, 2016-12-09.

[16]戴金平, 魏昊.发达国家非传统货币政策的走向[J].红旗文稿, 2010 (13) :17-20.

[17]莱尔·布雷纳德, 陈曦.资产负债表正常化的跨境溢出效应[J].金融市场研究, 2017 (9) : 58- 63.

[18]周建珊.国际短期资本流动及其对我国货币政策影响研究[J].经济问题, 2013 (4) :51-54.

[19]余升国, 郭文璇, 胡婧玮.美国量化宽松货币政策对中国宏观经济的影响——基于TVP-VAR模型的分析[J].经济问题, 2018 (7) :85-91.

[20]肖卫国, 兰晓梅.美联储货币政策正常化对中国经济的溢出效应[J].世界经济研究, 2017 (12) : 38-49+133.

注释:

1 特别流动性计划是支持银行将信用等级较高的房屋进行抵押的信贷证券化资产换为国库券, 增加市场的流动性。

2 2016年12月, 欧洲央行再次宣布延长量化宽松至2017年12月, 但从2017年4月起将资产购买从每月800亿欧元降至600亿欧元;2017年10月26日, 欧洲央行第三次宣布延长资产购买计划至2018年9月, 从2018年1月起将每月600亿欧元的资产购买规模缩减至300亿欧元。