三、构建煤炭企业环境会计制度的可行性

(一)相关法律法规的建立健全

长期以来,我国企业总是奉行先发展后治理的老路,这给环境造成了极大的伤害,不利于资源的可持续利用,因此必须加强政府对企业的监管。颁布环境资源保护法律法规则显得尤为重要,到目前为止国家已将破坏环境、浪费环境资源的严重违法行为纳入《刑法》,对现有会计准则的丰富以及新会计准则的颁布都有利于各类煤炭企业在发展的同时严格按照法律法规进行生产经营以及环境信息披露。

(二)现阶段国内环境会计理论的发展

20世纪90年代早期,有关国外环境会计理论性文章才开始陆续传入我国,进入21世纪,袁红(2009)提出了中国政府通过环境会计进行环境审计的对策,霍爱霞(2013)从环境会计在我国实施的现状做了全面分析,探究了环境会计在我国实施的诸方面问题。综上所述,环境会计理论在我国有了一定的发展,必定会为环境会计制度的构建提供依据。

(三)国际环境会计理论的借鉴

环境问题已日益成为国际性问题,大多西方国家早在若干年前就将环境会计归入到会计体系中进行研究,并取得了可喜的成就;互联网的发展将世界经济与社会环境信息紧密相连,为此,我们可以借鉴和吸收国外的经验来建立国内环境会计制度。在会计处理层面,明确核算环境费用和收入,制定的处理标准能够增强企业的环保意识;企业会计期末报告中增加环境信息披露的内容。当然,企业绩效评价体系也要随之变动。

(四)政府部门及利益相关者的推动

政府职能在于促进经济发展的同时运用财政政策及货币政策等一系列宏观措施加强对企业的监督引导,维持经济社会的健康稳定发展。近年来,我国境内80%的煤炭企业很大程度上属于粗放型发展模式,高耗能、高污染的煤炭企业长期被环境问题所困扰,因此,政府对企业的监管要在政企分离的同时给予企业转型发展的机遇。可持续发展经济战略的实施要求利益相关者协调好市场驱动因素间的纽带作用,把环境事项及要素内容考虑到经济发展当中,为环境会计制度的构建实施营造一个具有政府扶持、企业落实、国民监督的和谐空间。

四、煤炭企业环境会计制度体系的构建

煤炭企业环境会计制度体系的构建可结合煤炭企业的日常生产运作模式,考虑环境要素的确认与计量、账户设置、信息披露模式及披露内容的界定、财务报表的补充完善等方面。

(一)煤炭企业环境会计要素的确认与计量

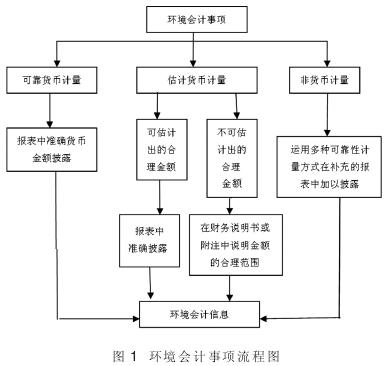

笔者经过相关调研分析后认为,环境会计要素设定前提需明确环境会计事项,要素是依据环境事项而产生,在特定会计事项理顺其关系后,方可结合传统会计核算方法,运用独立的会计报表附注再将一些非货币性环境事项加以披露说明。为此得到了图1中环境会计事项的流程图。

1.煤炭企业环境会计要素的确认。作为煤炭资产要素的确认,重点考虑未来给企业带来效益的可能性、可靠性等,这一点在实践需求中不难看出,社会经济对煤炭的深加工及使用日益迫切。煤炭企业环境负债的确认按照偿还金额及偿还时间的确定性分为两种:环境负债金额能够可靠确定;当负债的金额不确定时,要按照估价来入账。环境收益的确认要依据环境收益的现实性与可靠性来判断,人类对环境资源进行开发利用,在形成资源产品的同时,也使环境收益流入到会计主体内,人类得到的满足就是环境带来的现实效用。环境费用的确认,首先考虑未来效用的不可能性,并不是所有的企业活动都会带来经济效益,或该支出与可预见将来经济效益无直接关联,由此不能将其资本化,而是确认为环境资产;其次是计量的可靠性,环境会计因其自身特殊复杂,从而环境费用的认定,更多情况需要参照合理的方法进行计算,使这种估计更加接近可靠计量标准。

2.煤炭企业环境会计要素的计量。环境资产的计量从显性方面是以货币为单位对环境交易事项进行计量;从稳健性角度出发计量煤炭企业环境活动有关的矿藏、土地开发资源,以及矿区基础设施与治理设备。由于环境资源的稀缺性及其复杂性,笔者认为它的计量需要加入劳动力因素,采用合理估计方法可靠计量,这同时也体现了其计量的模糊性。

环境负债这类负债应考虑货币的时间价值并选择合适的贴现率,与此同时,根据国际认定标准,煤炭企业当环境负债的估计带有很大的不确定性时,应按最低金额确认。

煤炭企业环境费用的计量应该根据发生费用的不同情形分类、采用具体原则进行确认,如企业发生的确定金额费用、发生的与政府环境保护有关的费用等。另外,对于法律法规、环保制度以及相应费用的支出应按照合理区间估计金额确定。

煤炭企业环境权益的计量指国家以基金形式为促进企业治理矿区污染的积极性而拨入的财政性资金以及煤炭企业从本身的发展模式考虑,从可利用的盈余公积或企业税后利润中提取专门用于治理经济发展遗留问题的环保基金。对于环保资金的提取需要企业根据自身历年财务状况或按照核算结果确定。

(二)煤炭企业环境会计核算体系构建

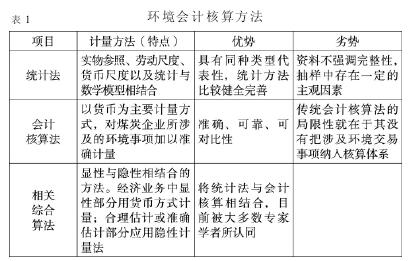

1.明确核算方法。环境会计核算方法是环境会计制度中用于核算环境会计要素的方法,在制度中有着重要地位。表1可以比较直观地看到各种核算方法的优劣性。

2.构建核算体系。

环境资产类账户包括:环境资产、环境资产折耗、累计折旧、培育资产以及累计摊销。

环境负债类账户包括:应交矿产资源补偿费、应交环境补偿费、应交环保费、应交环保税以及预计环境负债。

环境权益类账户包括:实收资本、资本公积、盈余公积及本年利润。

环境成本类账户包括:本账户的设置可以借鉴传统会计成本账户,针对煤炭企业发生的具体环境事项来对象化确认。

环境收入类账户包括:企业对废弃物回收利用得到的相关收入以及国家对其环境绩效的奖励资金。

环境资产:是指企业通过前期环境支出费用取得效益而后资本化的资产,以货币可靠计量并实际控制,未来很可能给企业带来经济利益的资源。

环境负债:借鉴传统会计中负债定义,环境负债是因其特定会计主体过去的交易事项对环境所产生的破坏所支付的现有义务。

环境权益:企业的盈余公积、用于治理的专项资金及政府财政拨入的用于煤炭开采开发污染的资金。

环境费用:煤炭企业发生的有关环境费用是指在获取经济效益的同时所必须承担的因破坏环境而偿付的代价。环境收益:

环境收益可根据传统会计定义并根据煤炭企业现状做适当调整。