社会保障论文

摘 要: 长期护理保险制度为应对老人失能风险有重要保障作用。我国的长期护理保险模式仍处于起步阶段,实践经验缺乏。通过已有研究和试点模式现状分析,认为我国应建立以政府为责任主体、独立运行的社会保险型长期护理模式。社会长期护理保险基金以个人缴费和政府补贴为主要资金来源,一方面在参保人医疗保险账户中划转,体现参保人的缴费责任;同时,需要政府提供适当补贴。权责明晰、来源稳定的筹资模式是长期护理保险制度可持续运行的关键。

关键词: 长期护理保险; 筹资模式; 个人缴费; 政府补贴;

Abstract: The long-term care insurance system plays an important role in coping with the disability risk of the elderly. While in our country it is still in its initial stage and lacks practical experience. By reviewing the literature and analyzing the current situation of the pilot models, we should establish an independent long-term care model of social insurance with the government as the main responsibility. Social long-term care insurance funds should be based on individual contributions and government subsidies, which is the main source of funding. On one hand, the financing of long-term nursing insurance is transferred in the medical insurance account of the insured person, which reflects the liability for contributions; at the same time, the government should provide appropriate subsidies. A funding model with clear responsibilities and stable sources is the key to the sustainable long-term care insurance system.

Keyword: Long-term care insurance; Funding model; Individual contributions; Government subsidy;

失能老人一般指在老化过程中因为完全或部分失去自主生活能力,需要专门的护理人员照顾其饮食起居的老人。我国老年人整体健康水平不断提高的同时,失能老人数量也随之增多。根据国家《第四次中国城乡老年人生活状况抽样调查成果》显示,2015年我国失能老人总数达到4063万人,失能和半失能状态的老年人占老年人总人数的18.3%;随着老龄化的加剧,预计到2020年我国失能老人数量将增加到4200万;2030年增加到6168万;而到2050年这一数字将会达到9750万。失能老人的长期护理需求已成为我国在步入老龄社会中亟需解决的问题。

一方面在社会变迁的大背景下,家庭结构小型化导致家庭职能中护理功能相对缺乏,需要依靠国家力量分配资源以满足失能老人的护理供给;另一方面社会保障体系并不充足,失能老人需要生活照料,单独依靠医疗保险和养老保险无法解决失能老人的护理需求。更为棘手的问题是,当前我国“未富先老”的背景下医疗看护费用不断攀升,建立专门针对老年群体的长期护理保险已经成为政府和社会需要共同承担的责任(韩振燕,梁誉,2012)。老龄化、家庭照护功能不足以及护理费用的上涨是世界许多国家老龄化过程中都面临的问题,差别只在于某些因素所表现出来的程度不同。长期护理保险是对长期失能失智者提供基本生活照料和与基本生活密切相关的医疗护理或资金保障的保险制度。针对老人的失能风险,发达国家的经验表明长期护理保险是一个解决之策。

长期护理保险在我国开展的必要性在学术界已成为共识,但对于长期护理保险中失能认定标准、基金筹资模式、保险给付模式并未形成统一意见。同时,我国在2015年开始在一些地区推出了长期护理保险试点工作,各试点地区取得一定成绩,但也存在制度碎片化、缴费来源标准不一致等问题,这影响了长期护理保险模式的可持续性。筹资模式是长期护理保险制度发展的经济基础,没有稳定可持续的筹资模式,长期护理保险难有长足发展。基于此,本文将通过整理已有研究成果并结合我国当前试点工作的现状,讨论我国长期护理保险的筹资模式:厘清长期护理保险责任主体、制度定位以及缴费来源,并就当前国家长期护理保险筹资模式发展提出对策建议。

一、中国长期护理保险基金筹资模式选择

(一)责任主体与制度定位

从责任主体来看,长期护理保险制度存在政府主导和市场主导两种选择,政府主导的长期护理保险模式主要分为社会保险型护理模式和国家保障型两种长期护理模式,而以市场主导的长期护理保险模式则以商业保险型为主(任苒,高倩,2014)。社会保险型模式和国家保障型模式虽然都以政府为责任主体,但社会保险型模式明确要求参保人进行缴费,体现权责对等;而国家保障型模式完全依靠政府财政拨款,这时的长期护理本质上是一种社会福利。商业保险型模式中保险公司为筹资主体;无论是社会保险型还是国家保障型,政府都扮演了筹资人的角色,差别在于国家保障型模式下政府主要依靠通过税收等方式获得的公共收入对护理保险项目进行转移性支付,社会保险型模式中政府以社会保险税或社会保险费进行专项征收,专款专用。国际上,美国实行商业保险型护理模式,而日本、韩国、德国实行的是社会保险型模式,英国实行国家保障型护理模式(赵曼,韩丽,2015)。

以自愿参加为原则的商业保险型模式具有灵活多样性,可以满足不同层次需求人群护理服务意愿,但商业保险以盈利为目的,保险价格较高,而且保险市场存在着严重的逆向选择问题,无法实现长期护理保险全民享有、全面覆盖的社会目标;国家保障型模式虽然可以实现全民享有、全面覆盖,但个人不直接缴费,长期护理保险资金完全依靠财政支持导致财政负担较重,当前我国“未富先老”的社会经济现状显然不适合采用国家保障型护理模式;社会保险型模式注重公平,要求参保人缴费明确参保责任,为实现全民享有的目标政府一般会对低收入群体进行一定程度的补贴,相比于国家保障型模式,社会保险型模式对财政的压力较小。我国社会保障体系以社会保险型模式为主导,长期护理保障将来被纳入社会保障体系,长期护理保险在我国应该以社会保险的形式推广(邓大松,郭婷,2015)。

政府作为责任主体要求政府不但要扮演好“筹资人”的角色,更要做好“管理者”的角色。在长期护理保险制度中无论是政府主体还是市场主体,都是需要政府和市场两股力量相互配合。社会长期护理保险制度注重公平性,要求全面覆盖,相应待遇给付只能满足参保人的基本护理需求,商业护理保险作为一种高层次的补充,可以满足居民更多样化的护理需求。保险制度也可以考虑采取社会保险和商业保险相结合的“混合模式”,即政府有关机构负责制度设计、费用收缴和监督管理工作,将收缴的护理保险基金的运营和保险给付等具体业务交由保险公司负责,(唐钧,2018)。由于业务复杂性,长期护理领域政府不但需要和商业保险公司配合,而且需要同医院、护理机构、第三方机构、社区与家庭等各方力量共同协作,才能保证我国长期护理保险体系的完备(陈晓安,2010)。

(二)独立险种还是与医疗保险依附型险种

在社会保险运作体系中,现阶段对于是否将长期护理保险作为一项独立险种分为独立型和医疗保险依附型两种实践模式。独立型长期护理保险模式是指将长期护理保险作为我国社会保险体系中一项独立险种进行制度设计,设立单独的基金账户,与其他几个社会保险险种尤其是基本医疗保险之间平行运行,分类管理,目前我国实行该模式代表城市有南通市和上海市。医疗保险依附型模式是将长期社会保险制度设计依附于基本医疗保险,具体实施和操作方式都依附于医疗保险,以医疗保险基金作为长期护理保险资金的主要来源,实行该模式的代表性城市有青岛市。

实行医疗保险依附型护理保险主要基于长期护理保险的给付标准、参保人失能程度界定以及部分长期护理服务属于医学范畴,将长期护理保险制度与医疗保险制度结合可以优化医疗保障的水平和内容。长期护理保险依附于医疗保险可以直接解决资金筹集问题,不需另设账户,既可以降低成本投入以缓解新制度建设的压力;也能够借助医疗保险覆盖网络在较短时间内将长期护理制度迅速推广,缩短该制度从建设到发挥作用的时间,尽早地适应整个老龄化过程。虽然长期护理保险与医疗保险存在一定联系,但又不同于医疗保险。长期护理保险保的是参保者的失能风险,医疗保险保的是参保人的疾病风险;长期护理保险的职能定位在于“护理”,而医疗保险的职能定位于“医疗”;护理服务虽然在一定程度上会涉及医疗服务的内容,但两者有着本质的差别。从保险的职能定位中,长期护理保险具有独立于医疗保险的属性,长期护理保险与医疗保险应相互独立,各司其职(唐钧,2015)。从实行长期护理保险的国家经验来看,长期护理保险应该作为一个独立险种,而非医疗保险的附属险种。2006年9月1日起施行的《健康保险管理办法》将长期护理保险视为一种独立的险种而非医疗保险的附属险种。作为独立险种,我国的长期护理保险征缴形成的基金应设立独立账户,专款专用。

(三)缴费来源

长期护理保险缴费制度如果参照社会医疗保险和养老保险的缴费方式,对于城镇职工而言应该是用人单位、劳动者、政府三方共同筹集,对于城镇居民和农村居民则采用个人缴费和政府补贴的方式。近年来在我国经济下行压力下为企业减税降负成为重要主题,过高社会保险费给企业发展带来较大压力,而我国社会保险费费率过高也是不争的事实,在企业缴纳社会保险费不断下调的趋势下,如果再让企业缴纳长期护理保险费用有悖减税降负的思想。从制度建设层面,采用城镇职工采用三方负担而城乡居民采用个人缴费加政府补贴的筹资模式,此框架下的长期护理保险模式一定也会面临当前医疗保险和养老保险存在的制度分裂问题。长期护理保险基金征缴中企业可先不必缴费,护理保险基金征缴统一采用个人缴费和政府补贴的形式,在新制度建设初期避免碎片化问题。

人力资源与社会保障部2016年发布的《关于开展长期护理保险制度试点的指导意见》指出,在试点阶段可通过优化职工医疗保险统账结构、划转职工医疗保险统筹基金结余、调剂职工医疗保险费率等途径筹集资金,探索建立互助共济、责任共担的长期护理保险多渠道筹资机制。指导意见中以医保基金结余为主要筹资来源从经济成本上减轻了试点地区推行新制度的压力,医保基金出现结余,长期护理基金从职工医保基金结余划转既不会给参保人带来负担也使得结余的医保资金能“活起来”避免了资金浪费。这种做法看似一举两得,但以医疗保险基金结余为长期护理保险基金缴费,既没有体现专款专用原则,也模糊了参保人缴费责任与待遇享受关系,这种模式下长期护理保险更像是一种社会福利而非社会保险。我国社会医疗保险收支原则为以收定支,收支平衡,略有结余。以医疗保险基金的结余作为长期护理保险基金的来源看似做活了结余的医疗保险基金,但违背了专款专用的原则。医疗保险基金出现过多结余就应该重新调整医疗保险的费率,以达到医疗保险基金的收支平衡;长期护理保险要作为独立的社会保险发挥作用,长期护理保险基金也需要专款专收、专款专用。

以基本医疗保险基金为主体,通过财政补贴、慈善捐助等方式扩展筹资渠道,还是建立以财政专项补贴和个人缴费为基础的独立筹资机制,将在很大程度上影响我国长期护理保险的性质和发展方向(谭睿,2017)。直接从医疗保险基金结余中划转虽然在源头看也是参保人付费,但不同项目之间的资金调剂是带有福利色彩的社会福利而非权责明确的社会保险。既然要实行社会保险型护理制度而非国家保障型护理制度,通过医疗保险基金结余进行划转的模式就不能成为主流模式。缴费来源在一定程度上决定了一项制度的可持续性,以社会医疗保险基金的运营结余作为费用来源带来护理保险基金来源不稳定的问题,一旦医疗保险基金盈余缩减甚至出现收不抵支的状况,长期护理保险运行就会面临基金断流的风险,最终的结果仍是政府兜底付费(邓晶,2017)。我国长期护理保险制度缴费来源需要明确个人的参保责任,医疗保险基金结余可以作为一种缴费补充,但不能也不应成为长期护理保险主要的资金来源。

(四)试点地区筹资模式对比分析

在实际的试点城市中,长期护理保险在设计之初都在一定程度上依托社会医疗保险的格局,尤其是筹资缴费中,长期护理保险的费用参保者的缴费主要通过医疗保险基金划转。各试点城市基于本地区现状采取了带有地方特色的长期护理保险筹资模式,本研究从第一批开展长期护理保险试点工作的城市中选取具有代表性的青岛、上海、南通三座试点城市的长期护理保险模式,以对比观察各模式的异同。

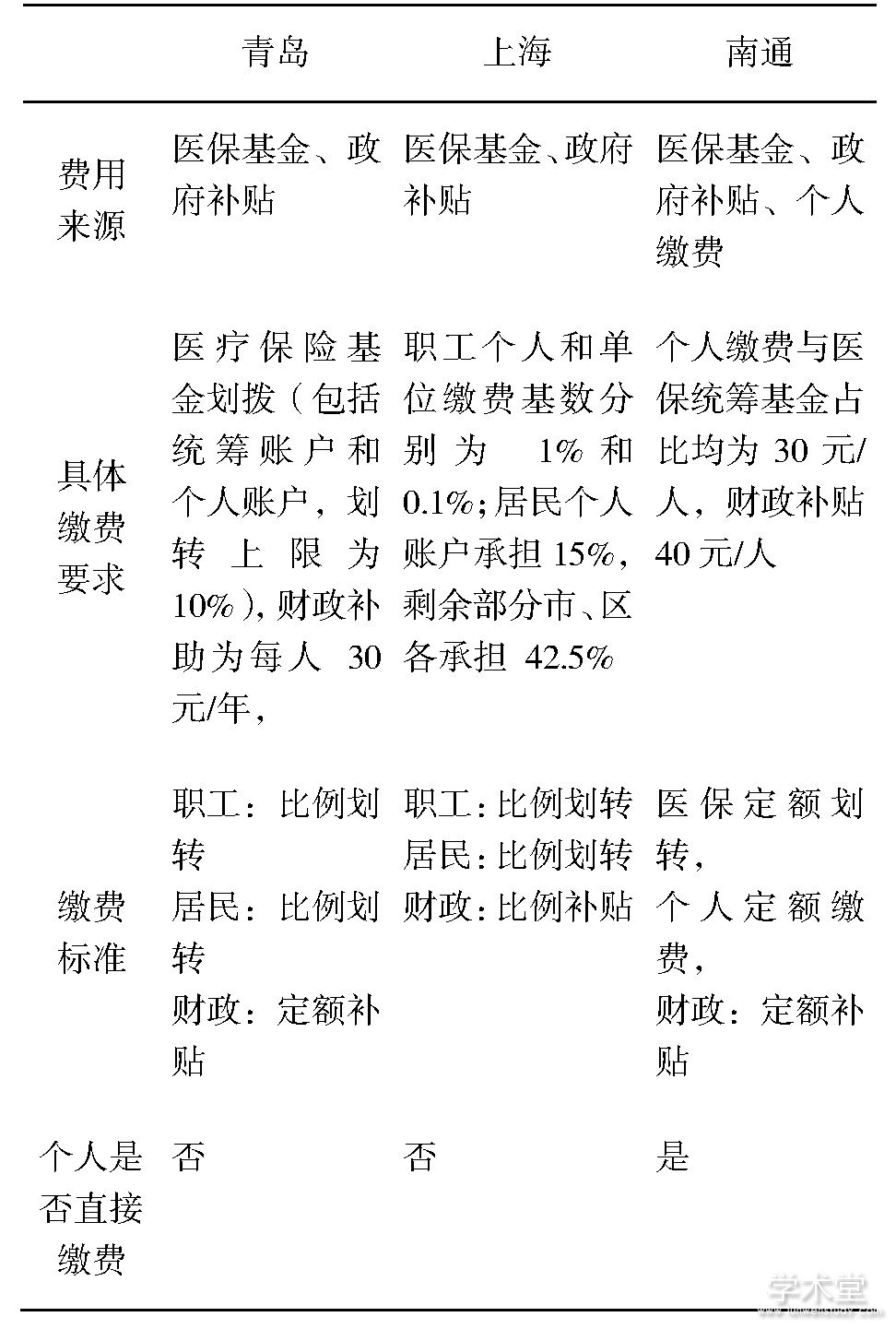

从表1内容可知,各市筹资模式中费用来源都有政府补贴和医疗保险基金划转,差别只在于两种缴费来源所占比重的差异。医疗保险基金与医疗保险基金结余是两个概念,医疗保险基金划转是在参保人的医疗保险账户上统一征收长期护理保险费用(按照一定比例或一定数额),在医疗保险基金收支结算之前这笔资金已经计入长期护理保险账户;而医疗保险基金结余划转则是在医疗保险基金收支结算之后的盈余进行划转。通过医疗保险基金账户划转收入不影响护理保险基金来源的独立性,同时参保人无需专门办理护理保险参保登记手续,节省了费用征收的行政成本。需要注意的是,对于医疗保险基金收支勉强平衡或收不抵支的地区,长期护理保险抽调了医疗保险基金还是会影响到医疗保险基金的收支平衡。划转标准需要考虑当地的经济实力,通过精算得出公平合理的筹资额度;也可借鉴南通模式,在医疗保险基金划转之外再引入个人缴费。

表1 试点城市长期护理保险筹资模式对比

三个城市中只有南通市未将城镇居民与城镇职工分开缴费,在实际试点工作中,多数城市都采用了青岛、上海市这种分人群缴费的模式,像南通市这样不区分职工与居民差异缴费的模式较少。实行分开缴费考虑到原有社会保险体系中存在缴费人群的差异,在已有体系的基础上设计新制度固然能够快速推广,但也继承了制度分割的问题。城镇职工与城镇居民在缴费中标准不一致意味着在享受长期护理保险给付时存在待遇享受的差别,长期护理保险制度不宜也不应该再分群体,需要从保障公民社会权益的认识出发统一标准,而南通市的做法则将这一理念变成了现实。

以上模式都没有对企业进行直接征费,企业并非没有缴纳长期护理保险费,医疗保险统筹账户向长期护理保险账户划转的过程中企业间接地承担了部分费用。长期护理保险费率本身不高,从国际经验来看,长期护理保险费率的合理区间为0.2%~2%(林姗姗,2013)。在建立长期护理保险制度后企业缴纳的医疗保险费用没有上升,新制度至少没有加重企业的负担。

试点工作中长期护理保险基金主要以政府补贴和医疗保险基金划转为主要来源,通过参保者的医疗保险基金账户专项扣除的方式既体现了参保者的缴费责任,也不影响长期护理保险基金费用筹集的独立性和稳定性。

二、结论与讨论

虽然我国对长期护理保险的潜在需求巨大,但我国的长期护理保险起步较晚,理论研究尚处探索阶段,保险产品的开发还处于萌芽状态,长期护理保险模式的实践经验更是缺乏。基于对长期护理保险筹资模式的选择以及对当前几个试点城市筹资模式的对比分析,本文认为:我国长期护理保险制度应以社会保险为主,政府扮演好筹资者以及管理者的角色,明确个人缴费责任,财政补贴适度激励。长期护理保险费可以通过划转医疗保险账户进行征缴,但要保证基金使用互不交叉,独立运营。如果划转医疗保险账户划转给医疗保险基金收支平衡带来压力,可以考虑参保者直接缴费。

对我国长期护理保险发展模式提出两点建议,以期为我国长期护理保险事业发展提供借鉴与参考。(一)总结试点地区成熟的经验并形成体系。我国对于长期护理保险制度建设起步较晚,需要对各试点地区模式进行科学评估,客观看待不同模式的优势和缺陷,尽快形成可复制、可推广的经验,为社会长期护理保险制度顶层设计提供借鉴。(二)加大宣传,鼓励民众参与。社会长期护理保险要真正成为一项可持续的政策,就必须获得民众的支持、认同与参与(雷晓康,冯雅茹,2016)。据调查,北京市的居民对于长期护理保险的知晓率不足20%,民众都不了解长期护理保险的存在也就很难参与其中。长期护理保险为民众解决失能之忧,制度设计的时候更需要听到参保人的意见。政府部门需要加大宣传力度,提高居民对长期护理保险的认识,倾听民意,不断完善社会长期护理保险制度。

参考文献

[1]韩振燕,梁誉.关于构建我国老年长期护理保险制度的研究——必要性、经验、效应、设想[J].东南大学学报(哲学社会科学版),2012,14(3):38-42+126-127.

[2]任苒,高倩.国外老年长期护理发展模式及对中国的启示[J].医学与哲学(A),2014,35(9):18-20.

[3]赵曼,韩丽.长期护理保险制度的选择:一个研究综述[J].中国人口科学,2015(1):97-105+128.

[4]邓大松,郭婷.中国长期护理保险制度构建浅析——以青岛市为例[J].卫生经济研究,2015(10):33-37.

[5]“中国长期照护保障需求研究”课题组,唐钧,冯凌,王君.长期照护:概念框架、研究发现与政策建议[J].河海大学学报(哲学社会科学版),2018,20(1):8-16+89.

[6]陈晓安.公私合作构建我国的长期护理保险制度:国外的借鉴[J].保险研究,2010(11):55-60.

[7]唐钧.长期护理保险与医疗保险应分工[J].中国人力资源社会保障,2015(7):12.

[8]谭睿.我国长期护理保险制度的实践及思考[J].卫生经济研究,2017(5):54-60.

[9]邓晶,邓文燕.长期护理保险第一批试点城市保险筹资方案比较分析[J].中国卫生政策研究,2017,10(8):13-17.

[10]林姗姗.我国长期照护保险制度的构建与财务平衡分析[J].福建师范大学学报(哲学社会科学版),2013(1):28-34.

[11]雷晓康,冯雅茹.社会长期护理保险筹资渠道:经验借鉴、面临困境及未来选择[J].西北大学学报(哲学社会科学版),2016,46(5):108-115.

韩国长期护理保险制度(Long-termcareinsurance,下文简称LTCI)自2008年实施以来已有6年之久,该制度采用了社会化保险制度安排,是韩国五大社会保险制度中的一项。韩国长期护理保险制度在亚洲具有典型意义,经过多年探索,这一制度在覆盖人群、...