经济危机论文

摘 要: 全球金融危机以来, 世界经济陷入长期的低迷状态, 全球商品贸易和外国直接投资增长乏力, 发达国家出现逆全球化风潮, 民族主义和保护主义情绪日益高涨。伴随着金融危机和大宗商品价格大跌, 非洲国家的经济增长出现分化, 资源型国家经济陷入低迷甚至衰退, 经济多样性程度较高和制度环境较好的非资源型国家保持了较高的经济增速。外部环境的恶化导致国内需求成为拉动非洲经济增长的主要推动力。为了充分释放经济发展的潜力, 以及应对发达国家的逆全球化倾向, 非洲国家正致力于构建可持续的经济发展模式, 推动区域贸易和投资自由化进程, 并深化与新兴经济体的经济合作关系。

关键词: 非洲经济发展; 基础设施建设; 国内需求; 结构性改革;

Abstract: Since the global financial crisis, the world economy has been in a state of long-term downturn, the growth of global trade and investment has been sluggish.The sentiments of nationalism and protectionism have been rising in the developed countries gaining momentum of the anti-globalization movement.Global financial crisis and the collapse of commodity prices have led to multispeed economic growth among African countries.The resource-abundant countries have experienced economic downturn or even recession.However, non-resource-abundant countries with better institutional environment have maintained relatively high level of economic growth.Domestic demand is the main driving force for stimulating economic growth in Africa due to the deterioration of the external environment.To unleash the potential for economic development, African countries are embarking on building a sustainable economic development path, promoting the process of regional trade and investment liberalization, and deepening economic cooperation with emerging economies.

全球金融危机以来, 经济全球化的推动力量在减弱。世界经济低迷导致全球化的重要引擎———全球商品贸易和外国直接投资———呈现增长乏力的状况, 全球化在经济指标层面上出现了明显的逆动。世界经济复苏进程迟缓导致全球化的负面效应更趋显着。最显着的问题就是全球化导致全球范围内的财富分化更加严重。当前全球最富的10%群体掌握着86%的全球财富。1全球化导致利益分配不均的矛盾日益尖锐, 发达国家政府逐渐将公共政策的重点从释放市场力量, 转向安抚利益受损群体的社会保护, 由此导致各种形式的保护主义、民族主义和民粹主义, 逆全球化风潮此起彼伏。英国脱欧、特朗普当选美国总统、欧美民粹民族主义政治力量的崛起等现象, 都成为逆全球化的重要推动力量。全球金融危机后出现的逆全球化风潮使得世界经济运行的不确定性大大增加, 非洲经济发展亦呈现出新特点和新趋势, 值得学界关注。

一、全球金融危机后的世界经济形势

2008年全球金融危机爆发以来, 世界经济一直处于低迷状态。除2010年之外, 全球国内生产总值 (GDP) 年均增速均低于2007年4.2%的水平。全球金融危机对实体经济的重创体现在压低了世界经济的潜在增长能力, 这导致世界经济面临深刻的结构性变化和持续性低迷。2全球金融危机以来, 世界经济复苏乏力导致全球商品贸易和外国直接投资增长缓慢甚至倒退, 对世界经济增长的引擎作用在减弱, 以新自由主义思想推动的经济全球化进程出现明显的逆动。

(一) 全球商品贸易量增长速度放缓

全球金融危机以来, 除2010年之外, 全球商品贸易量的增长速度明显放缓。2016年增速下降为1.3%, 仅为2015年增速 (2.6%) 的一半, 更远低于1980—2016年世界贸易量的年均增速 (4.7%) , 跌至2010年以来的最低水平。这种状况一方面反映了世界经济的持续低迷, 发达和发展中经济体的经济增速持续放缓;另一方面也反映了全球商品贸易量增长率和世界经济增长率之间的结构性变化。20世纪90年代, 全球商品贸易量增长率超过世界经济增长率的2倍。2011—2015年, 全球商品贸易量增长率与世界经济增长率的比率下降为1∶1。2016年, 全球商品贸易量增长率与世界经济增长率的比率跌至0.6。32017年, 世界经济出现广泛的复苏增长, 加之大宗商品价格回升、中国出口贸易增长等利好因素, 全球商品贸易量增长率显着提升至4.5%, 高于世界经济增长率 (3%) 。4预计2018年和2019年, 世界经济增长率仍将保持3%的水平, 全球商品贸易量增长率亦有望保持在4%左右。即便如此, 全球商品贸易增长率仍然无法达到世界经济增长率之2倍的高水平。

(二) 全球外国直接投资流入量波动频繁

全球金融危机以来, 世界经济复苏乏力导致跨国公司投资意愿下降, 加之地缘政治风险和恐怖主义等因素的影响, 致使全球外国直接投资 (FDI) 流入量处于低水平波动状态。除2015年之外, 2008年以来全球FDI流入量均未达到2007年1.89万亿美元的水平。2015年全球FDI流入量骤然上升至1.92万亿美元, 这主要归因于发达国家的大规模跨国并购案, 其中一部分交易属于“公司重置”行为, 如出于避税和安全原因而搬迁公司总部, 其生产活动并没有发生大规模转移。这导致跨国并购的大幅增长并未有效转化为生产能力的扩张。5受全球经济复苏乏力, 国际需求疲软, 地缘政治风险和地区安全形势恶化等因素的影响, 2016年全球FDI流入量比上年下降了538亿美元, 2017年更大幅降至1.43万亿美元。值得注意的是, 全球FDI流入量的下降与世界经济和全球贸易量的增长形成了鲜明的对比。这部分反映了外国直接投资的回报率在过去六年呈现持续下降的态势, 从2012年的8.1%逐步下降到2016年的7%和2017年的6.7%。6

(三) 全球范围内的新兴保护主义日渐盛行

全球金融危机之后, 在西方世界掀起了“逆全球化”风潮, 全球范围内的贸易和投资自由化步伐减缓或倒退, 新兴保护主义政策频现。正如国内学者所言:“新兴保护主义不仅是逆全球化的重要标志和内容, 其本身也成为逆全球化演化的重要力量……新兴保护主义限制产品与要素跨国流动的手段更多也更为严格, 加剧逆全球化程度。”7

美国和欧洲发达国家是此轮保护主义的重要推动力量, 并向其他国家和地区不断蔓延, 导致全球范围内的新兴保护主义日渐盛行。根据世界贸易组织的统计, 2009—2016年, 各成员国共实施了近1500项贸易限制措施, 包括提高现有的或引入新的进口关税, 进口管制或数量限制, 实施更复杂的关税制度或程序, 提高本地化要求等。8根据英国经济政策研究中心发布的《全球贸易预警》的统计数据, 2008—2016年, 美国实施的贸易保护措施已经超过600项。92015年以来, 欧盟实施的新兴保护主义政策力度也在加大。2015—2017年, 欧盟共发起了79项反补贴和反倾销调查, 发动贸易保障措施调查21起, 旨在保护欧盟成员国的产业发展。欧盟对外国投资项目的干涉也开始频现。2016年12月, 德国经济部取消了中国投资者对德国芯片企业的收购批准。2017年9月, 欧盟委员会提出了欧盟外资审查框架, 将涉及国家安全、关键基础设施、关键技术、重点产业领域纳入监管范围。102017年10月至2018年4月, 世界各国实施的新投资政策中有30%属于对外国投资的限制或管制措施, 从比例来说远高于过去十几年的水平 (普遍在15%—25%之间) , 全球投资自由化步伐趋缓。11新兴保护主义的日渐盛行无疑加剧了世界经济运行的不确定性风险, 为世界经济复苏进程增添阻力。

二、全球金融危机后非洲经济发展的新特点

全球金融危机以来, 非洲经济发展出现了新变化, 各国经济增速严重分化, 净出口对经济增长的贡献由正转负, 国内需求成为拉动经济增长的重要来源, 尤其是基础设施建设成为投资热点。为应对世界经济的结构性变化和持续性低迷, 非洲国家致力于结构性改革, 为经济发展提供更有效的制度支持。

(一) 非洲国家的经济增速分化严重

2000—2010年, 非洲大陆GDP年均增长率达到5%的高水平, 且几乎所有国家都实现了较快的经济增长, 资源型国家和非资源型国家实现了相似的经济增长率。12然而, 受到全球金融危机和大宗商品价格下跌的冲击, 非洲大陆的平均经济增速趋缓, 至今仍未恢复到2007年6%的水平。2010—2017年, 非洲经济年均增长率下降至3.3%, 且国别和区域之间的增速分化严重。

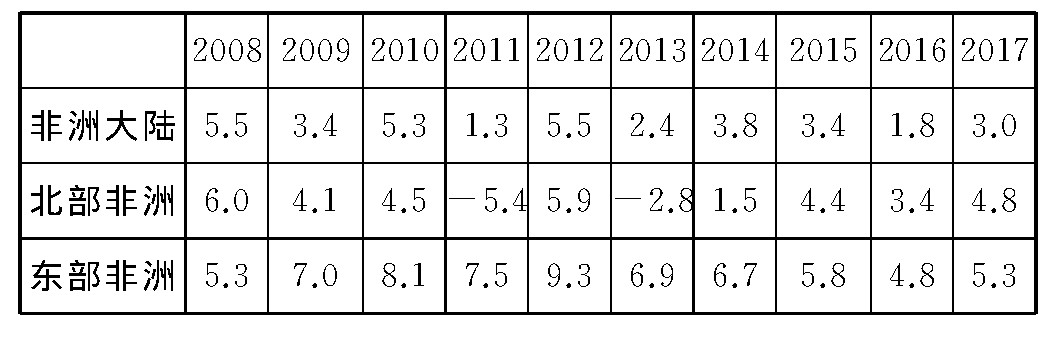

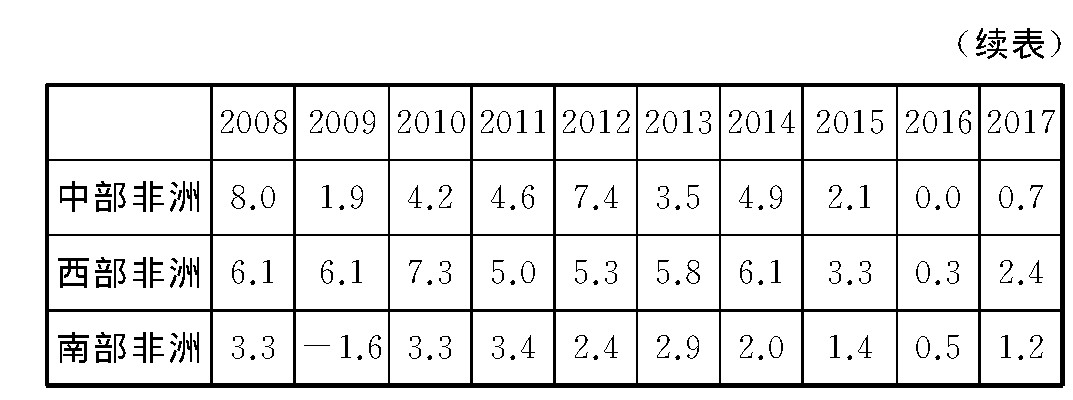

非洲次区域的经济增长率存在很大差异。2009—2017年, 东部非洲地区保持了较快的经济增速, 为非洲各区域之首 (表1) 。预计2018年和2019年, 东部非洲地区的经济增速仍将达到6%左右, 显着高于其他次区域, 成为拉动非洲大陆经济增长的重要推动力。13

表1 2008—2017年非洲各地区GDP增长率 (单位:%)

注:2017年数字为估计值。资料来源:联合国贸发会数据库, http://unctadstat.unctad.org/wds/TableViewer/tableView.aspx?ReportId=109, 访问日期:2017年5月6日;United Nations, World Economic Situation and Prospects, New York, 2018, p.3.

表1 2008—2017年非洲各地区GDP增长率 (单位:%)

注:2017年数字为估计值。资料来源:联合国贸发会数据库, http://unctadstat.unctad.org/wds/TableViewer/tableView.aspx?ReportId=109, 访问日期:2017年5月6日;United Nations, World Economic Situation and Prospects, New York, 2018, p.3.

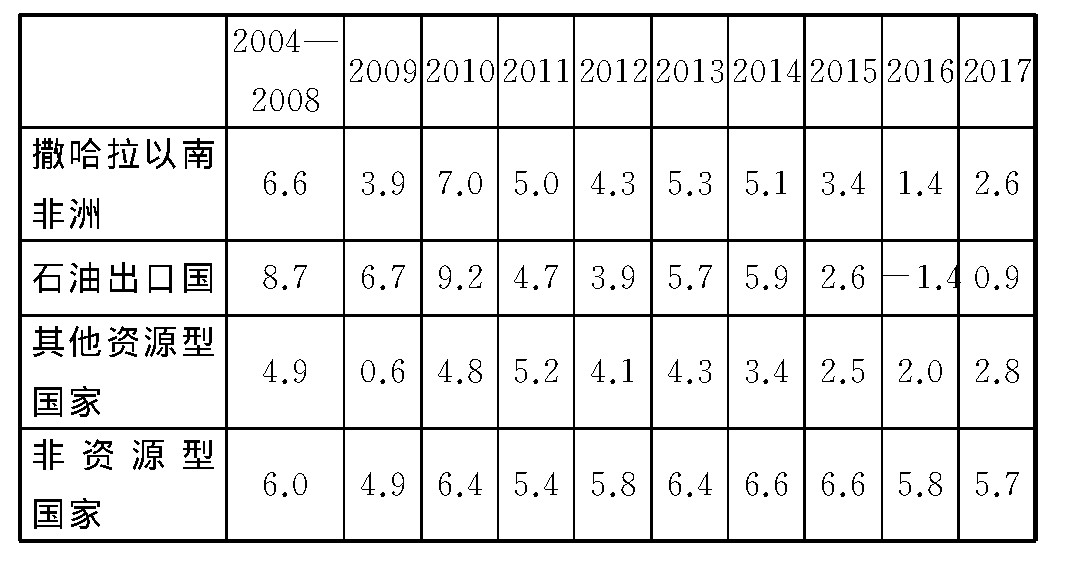

2004—2010年, 石油出口国是撒哈拉以南非洲地区经济增速最快的国家, 然而2011年以来, 非资源型国家经济增速则超过了资源型国家 (表2) 。埃塞俄比亚、科特迪瓦、塞内加尔、肯尼亚、乌干达和卢旺达是撒哈拉以南非洲地区经济增长率较高的非资源型国家。相对于资源型国家来说, 这些非资源型国家的经济多样化程度较高, 经济增长主要依靠国内需求拉动, 宏观经济治理水平更高, 对外部冲击的抵御能力更强。

表2 2004—2017年撒哈拉以南非洲地区实际GDP增长率

注:2017年为估计值。资料来源:IMF, Regional Economic Outlook:Sub-Saharan AfricaRestarting the Growth Engine, Washington, D.C., April 2017, p.13.

(二) 国内需求成为经济增长的重要驱动力

尽管遭受全球金融危机的冲击, 2009年以来非洲经济依然保持逐年增长, 其中国内需求在经济增长中扮演着愈加重要的角色。投资和消费在非洲经济增长中的贡献率逐步提升。2012—2016年, 非洲的私人投资和公共投资逐年稳步增长。2010年以来, 非洲国内消费增长较快, 快于进口增速, 这推动了进口替代产业的发展。142016年, 国内消费贡献了60%的经济增长, 成为非洲经济增长的主要贡献来源。2010—2016年非洲大陆私人消费支出的年均增长率为3.7%, 预计2017年至2018年平均增速仍将保持在3.5%的水平。15

作为拥有12亿人口的大陆, 加之中产阶级的日益庞大, 私人消费已经成为非洲经济增长的重要引擎。快速推进的城市化使得非洲成为世界上中产阶级增长最快的地区。2016年非洲大陆的城市化率达到41%, 中产阶级人口估计有3.5亿。16伴随着城市人口的快速膨胀和中产阶级的崛起, 非洲城市居民的消费水平迅速上升, 消费模式出现新变化, 对制成品和现代服务的需求显着增加。非洲城市居民越来越多地从超市、连锁店来购买日常用品和加工食品, 对金融、商业、电信等现代服务的需求也在上升。快速增长的私人消费代表了非洲经济繁荣的巨大潜力。

2010年以来, 净出口对非洲经济增长的贡献率由正转负。大宗商品是非洲大陆的主要出口商品。2000—2008年, 受益于全球经济的繁荣, 大宗商品价格持续攀升, 非洲商品贸易盈余持续增长, 2008年达到808.8亿美元。在经历全球金融危机冲击, 大宗商品价格骤跌之后, 2009年非洲大陆商品贸易余额出现177.3亿美元的赤字。2010—2011年, 伴随着大宗商品价格回升, 非洲商品贸易再次出现较大盈余。2012—2016年, 大宗商品价格又大幅下跌, 2016年金属类和能源类大宗商品价格下降到全球金融危机以来的最低点。受此影响, 2013—2016年, 非洲商品出口额持续负增长, 对外商品贸易逆差扩大, 2016年贸易逆差达到1453.6亿美元, 净出口对非洲经济增长的贡献率为负 (表3) 。尽管2017年以来, 能源和金属类大宗商品价格出现回升的态势, 但未来几年难以达到2010—2014年的高位。这表明净出口对非洲经济增长的拉动作用将会持续弱化, 国内需求成为经济增长的重要驱动力量。

表3 2008—2016年非洲大陆商品贸易余额和出口额增长率

资料来源:联合国贸发会数据库, http://unctadstat.unctad.org/wds/TableViewer/tableView.aspx?ReportId=100, 访问日期:2017年5月7日。

(三) 基础设施建设是非洲大陆的投资重点

近年来, 非洲国家更加重视基础设施建设, 并通过多种渠道为基础设施建设融资, 而非洲政府是基础设施项目最主要的融资来源。2012—2016年, 非洲政府对基础设施项目的年均投资额为301亿美元, 其中2014年达到436亿美元 (表4) 。大规模的基础设施建设已经成为非洲经济发展的重要支柱。

表4 2012—2016年非洲基础设施项目融资来源

资料来源:AfDB, African Economic Outlook 2018, 2018, p.82.

非洲国家市场规模普遍偏小, 通过运行良好的基础设施加强跨境跨区域的联结, 改变运输成本高昂、电力短缺、通讯设施落后等状况, 有助于提高生产和服务的效率, 推动经济和社会的发展。2012年, 在第十八届非洲联盟首脑会议上通过了《2012—2040非洲基础设施发展计划》, 旨在通过加强非洲大陆的基础设施建设, 释放经济发展的潜力。非洲基础设施发展计划确定了非洲大陆跨境跨区域基础设施建设的项目规划、融资和总体实施框架, 项目主要涵盖能源、交通、信息通讯和跨境水资源四大领域, 总投资额预计为3600亿美元。其中, 2012年至2020年的优先发展计划项目包括51个重点区域基础设施项目, 预计耗资680亿美元。

迄今为止, 非洲大陆基础设施建设正在稳步推进。2016年, 交通、能源、供水和卫生是非洲基础设施投资最多的三个领域, 分别占非洲基础设施投资总额的39.2%、31.9%和16.9%。2016年, 西部非洲、东部非洲、北部非洲是非洲基础设施投资额最多的三个次区域, 分别占非洲基础设施投资总额的26.1%、21%和20.7%, 之后是南部非洲 (19.8%, 其中南非占9.4%) 和中部非洲 (10.1%) 。2016年, 泛非洲基础设施项目投资额占非洲基础设施投资总额的比重为2.3%。17

(四) 结构性改革稳步推进并取得初步成效

全球金融危机以来, 为推动宏观经济步入持续快速增长的轨道, 非洲国家进行大规模结构性改革的动力大大增强, 改善商业环境和宏观经济治理的改革正在非洲扎根。迄今为止, 非洲国家在制度、政策和监管层面的结构性改革在稳步推进, 政府治理水平和商业环境都有所改善, 为经济发展提供了较为有效的制度支持。相对于20世纪末, 当前非洲国家的经济多样化水平有所提高, 抵御国际市场价格波动的能力有所增强, 结构性改革取得初步成效。

根据世界经济论坛的《2017非洲竞争力报告》, 2008—2016年非洲国家全球竞争力指数平均提升了5%, 大多数非洲国家都实现了全球竞争力指数不同程度地提升。2017年, 毛里求斯 (4.52) 、卢旺达 (4.35) 、南非 (4.32) 、博茨瓦纳 (4.30) 、摩洛哥 (4.24) 、纳米比亚 (3.99) 、肯尼亚 (3.98) 、突尼斯 (3.93) 、埃及 (3.90) 和塞内加尔 (3.81) 为全球竞争力指数排名前十位的非洲国家。18

受益于全球经济繁荣和国际需求旺盛, 1995—2008年, 撒哈拉以南非洲地区年均经济增长率达到5.4%。在经历了全球金融危机和大宗商品价格大幅下跌之后, 2015—2017年, 撒哈拉以南非洲地区仍有7个国家年均经济增长率超过5.4%, 包括埃塞俄比亚、科特迪瓦、坦桑尼亚、塞内加尔、卢旺达、肯尼亚和马里。这些国家保持快速经济增长与结构性改革取得明显成效密不可分。相对于许多撒哈拉以南非洲国家, 这七个国家具有更佳的宏观政策和制度环境, 宏观经济稳定性更高, 货币体系和财政政策更加稳健, 公共债务占国内生产总值的比重更低。由于拥有相对完备的宏观经济政策体系, 这七个国家应对外部冲击的政策措施更加有效, 有利于国民经济持续快速增长。这七个国家在促进包容性和持续性增长的政策改革, 以及政府治理改善方面亦取得了更大成效。例如, 在促进竞争力提升、私营部门发展、经济多样化等方面的结构性政策改革取得了较好的效果, 商业环境得到了持续改善。在尊重法律法规、提高政府部门的透明度和问责制等制度建设方面也取得了一定成效。19

值得注意的是, 非洲国家的制度建设和政府治理能力依然比较薄弱, 有必要继续加快和深化结构性改革, 构建出可持续和包容性的经济发展模式。特别是对于资源型国家来说, 更是如此。2014—2016年, 大宗商品价格持续暴跌使得非洲资源型国家普遍陷入困境, 出口收入和政府财政收入下跌导致经常项目和财政收支均出现赤字扩大的状况。为了摆脱过度依赖自然资源的经济发展模式, 非洲资源型国家有必要加快推进经济结构性改革, 将经济增长的主要驱动力从自然资源, 转向依靠创新和提高生产率等有助于经济可持续发展的方向。

三、未来非洲经济发展的趋势展望

全球金融危机以来, 大多数非洲国家实现了持续的经济增长, 只有少数资源型国家出现较大幅度的经济衰退。为了保持经济的持续稳步增长, 非洲国家需要应对一系列亟待解决的内部挑战, 构建出可持续的经济发展模式;同时还要应对当前发达国家掀起的逆全球化风潮, 加快区域贸易和投资一体化进程, 促进区域价值链升级为全球价值链, 并加强与新兴经济体的经济合作关系, 力争从新型全球化中汲取更多的发展动能。

(一) 非洲经济发展面临的结构性困境

当前非洲经济发展面临着诸多严峻挑战, 主要的结构性困境有如下方面:

第一, 经济增长创造正规就业的水平低, 贫困现象严重, 青年失业率高, 难以收获人口红利。

长期以来, 非洲经济增长创造正规就业的水平低, 面临“失业型经济增长”的严峻挑战。2004—2014年, 非洲大陆年均经济增速超过5%, 然而就业增长率仅为年均0.2%, 完全无法吸纳这期间新增的大约1亿劳动力 (年龄在20—59岁) 。20这使得非洲国家普遍存在大规模的非正规部门, 占总就业的80%, 有超过60%的城市就业和超过90%的城市新增就业都在非正规部门。21非正规部门是绝大多数撒哈拉以南非洲国家经济的主要组成部分, 占国内生产总值的25%—65%。22非正规部门的大量存在, 使得非洲国家的弱势就业率高 (65%以上) , 贫困状况严重 (工作贫困率超过50%) 。23

由于正规工作岗位匮乏, 非洲青年人的就业状况堪忧。非洲大陆每年约有1000万—1200万青年人进入劳动力市场, 然而新增的正式工作岗位仅有300万个。24非洲青年人的失业率是成年人的3倍。绝大多数青年人无法找到正式工作, 只能从事低生产率的非正规服务活动, 使非洲国家难以收获人口红利。

第二, 经济结构转型的进展尚不显着, 难以有效带动非洲国家的生产率、技术水平和国际竞争力的提升。

迄今为止, 尚未出现遍及整个非洲大陆的大规模经济结构转型。2009—2016年, 非洲大陆国内生产总值的各产业构成比例未发生大幅度的变化。2009年, 农业、制造业和服务业在非洲大陆国内生产总值中的比重分别为18.1%、10.7%和47.2%, 到2016年分别为17.3%、11.1%和54.4%, 仅有服务业占比提升较大。25如果考虑到非洲大陆非正规服务活动的规模庞大, 服务业在国内生产总值中占比提高亦难以有效带动生产率和技术水平的提升。

全球金融危机以来, 非洲就业人口尚未出现从低生产率部门向高生产率部门的大规模转移。2008—2016年, 非洲农业、工业和服务业吸纳就业的比重变化不大, 劳动力的跨部门流动规模较小。这种劳动力在产业内的静态锁定状况在其他地区较少出现。例如, 在欧洲和北美, 出现过劳动力从工业向服务业的大规模转移;在亚洲和拉美, 出现过从农业到服务业的大规模劳动力转移。2000—2013年, 非洲大陆的劳动生产率年均增长率为2.2%, 其中有73%是在同一个产业内部实现的。26可见, 非洲国家的生产率和技术水平的提高主要是在同一个产业内部来实现, 很少体现在从较低生产率产业向较高生产率产业的结构转型带来的技术和生产率提升。由于经济结构转型进展缓慢, 非洲国家的生产率和技术水平提高幅度有限, 难以带动国际竞争力的显着提升。

第三, 基础设施薄弱、人力资本匮乏、科技和创新能力滞后, 是制约非洲经济发展的重要瓶颈。

基础设施是经济起飞的重要先决条件。尽管非洲国家对基础设施的投资力度在加大, 仍然不足以弥补巨大的基础设施缺口。与世界其他地区相比较, 非洲大陆在交通、电力、供水和卫生、信息和通讯技术等各个领域的基础设施都处于最低水平, 其中电力基础设施尤其薄弱, 缺乏电力供应的人口占总人口的比例高达54% (超过6.4亿人) 。27据非洲开发银行最新估计, 非洲大陆每年需要高达1300亿—1700亿美元的基础设施投资, 融资缺口约有676亿—1075亿美元。28基础设施薄弱是非洲国家亟待克服的发展瓶颈。

人力资本、科技和创新能力是解决非洲经济和社会发展挑战的核心要素。然而非洲国家的劳动力素质、科技和创新能力都处于较低水平。撒哈拉以南非洲是世界上人口最年轻的地区, 也是世界上劳动力技能水平最低的地区。29当前非洲国家的中学入学率平均仅有43%, 成人识字率仅为60%, 高等教育入学率平均不足10%。非洲国家有为数众多的劳动力都不具备较高技能, 不利于创建新的本土企业或吸引外国公司的投资, 从而成为私营部门蓬勃发展的重要阻碍力量。30不仅如此, 囿于资金匮乏, 非洲国家的研发支出普遍较低, 难以快速提升科技和创新水平。长期以来, 非洲国家的研发支出占国内生产总值比重小于0.5%, 低于发展中国家平均水平 (超过1%) 。2000—2013年, 撒哈拉以南非洲国家的研发支出占国内生产总值的比重停滞在0.4%的低水平。31人力资本匮乏、研发支出少致使科技和创新能力长期处于较低水平, 成为非洲经济发展的重要制约因素。

第四, 气候变化和安全形势恶化加剧了粮食不安全状况, 成为非洲经济发展的长期挑战。

迄今为止非洲大陆仍未实现绿色革命, 农业产量的增加更多是依靠收获面积的扩大, 而不是农业生产率的提高。受到全球气候变暖影响, 厄尔尼诺现象在非洲大约每4—7年就出现一次, 对粮食生产影响很大, 尤其是对当地最主要的粮食作物———玉米的产量影响最大。2014—2016年, 连续三年的厄尔尼诺现象致使南部非洲和东部非洲地区出现极度干旱天气, 农业产量大幅下降, 粮食严重短缺, 特别是埃塞俄比亚、莫桑比克、赞比亚、南非和乌干达等国家。非洲局部地区的安全形势恶化加剧了粮食不安全状况。内部冲突和严重干旱天气, 导致索马里、南苏丹、布隆迪、尼日利亚、肯尼亚和埃塞俄比亚等国家的粮食危机形势严峻。

根据联合国粮农组织的统计, 2014年以来非洲地区遭受严重粮食不安全影响的人口数量在逐年增加, 2016年达到3.33亿, 其中撒哈拉以南非洲地区有3.07亿。32粮食不安全已经成为非洲经济社会发展的严峻挑战。

(二) 非洲经济发展呈现的新趋势

2015年1月, 非洲联盟正式通过了“2063年议程”, 作为未来五十年非洲发展的远景规划。“2063年议程”根植于泛非主义和非洲复兴思想, 为未来非洲发展提供了一个可靠的指导框架, 致力于将21世纪打造成非洲的世纪。未来非洲经济发展将在“2063年议程”指导下, 在国家层面上探索可持续的经济发展模式, 在区域和大陆层面上推进经济一体化进程。针对当前发达国家新兴保护主义愈演愈烈的状况, 非洲国家与新兴经济体的经济合作关系将日益紧密。

第一, 非洲国家致力于构建可持续的经济发展模式。

展望未来, 非洲经济发展若要取得显着成效, 关键是探索出应对当前亟待解决的结构性困境的可行方案, 为可持续发展提供动能。为此, 非洲国家都致力于探索可持续的经济发展模式, 以摆脱资源驱动的经济发展模式, 具体包括如下重要内容: (1) 农业是可持续发展的优先领域。当前非洲国家加大了对农业技术和基础设施方面的支持力度, 力争实现自主的和可持续的农业发展, 解决粮食安全问题。 (2) 基础设施建设是经济社会发展的重要推动力。非洲国家正致力于通过大规模的基础设施建设, 推动经济和社会的发展。 (3) 人力资源开发和科技创新是能力建设的核心要素。非洲国家正致力于通过多种途径来提升能力建设。 (4) 工业化和城市化是经济结构转型的重要引擎。非洲国家正致力于推动工业化和城市化的协调发展, 为经济结构转型提供强有力的支持。 (5) 应对气候变化和环境保护是可持续发展的重要前提。气候变化和环境恶化, 包括环境污染、土壤质量下降、荒漠化和恶劣的空气质量, 正在威胁着非洲人民的生活和未来, 对非洲可持续发展构成严峻挑战。非洲国家正致力于增强应对气候变化和资源环境保护的能力。

第二, 非洲国家加速区域贸易和投资自由化进程。

非洲联盟一直都十分重视区域一体化, 认为区域经济合作是建设一个更强大和更可持续的非洲经济的重要组成部分。通过鼓励区域合作, 非洲国家能够更好地进行跨境贸易、投资和提供相关服务, 共享资源。当前非洲国家致力于加速推进区域贸易和投资自由化进程。

2017年12月, 在东非共同体部长委员会会议上, 各成员国代表提议在东共体范围内建立统一税制, 并着手设计并协商商定《避免双重征税协定》, 共同致力于将东共体建设成统一和友好的投资目的地。截至2018年7月, 非洲有49个国家签署了成立“非洲大陆自由贸易区”的协议, 这些国家在协议签署后将按照本国法律程序批准协议。一旦非洲大陆自由贸易区正式启动, 将极大地推动非洲大陆经济一体化进程, 促进区域生产网络的完善, 形成更具竞争力的区域价值链。随着非洲区域内的贸易和投资自由化进程加速, 将吸引到更多的全球投资, 将区域价值链升级至全球价值链, 充分发挥非洲大陆的经济发展潜力。

第三, 深化非洲和新兴经济体的经济合作关系。

美国和欧洲发达国家作为二战后新一轮全球化的主导者和推动者, 是经济全球化初期的最大受益者。近年来, 随着新兴经济体参与全球化的程度加深, 经济全球化的受益者趋向于多元化。美国和欧盟在全球经济总量中的份额下降, 中国等新兴经济体的份额在显着上升。美国主导经济全球化的格局遭到撼动。美国的产业空心化导致美国产业竞争力下降, 对外贸易连年逆差, 中产阶级规模在缩小。美国民众对全球化的不满情绪不断积聚, 民族主义情绪日益高涨。欧盟国家在遭遇全球金融危机之后, 又遭遇了欧债危机和难民危机的冲击, 部分国家在全球化中的处境变差, 欧盟内部分化严重。英国脱离欧盟表明了普通民众对欧盟的认同感急剧下降, 欧盟面临前所未有的信心危机。英国脱欧之后, 法国、意大利等国的民族主义情绪在迅速上升。

全球金融危机之后, 美国和欧盟经济增速持续低迷, 为应对经济低迷的挑战和民众对全球化的不满情绪, 欧美国家相继推行保护主义政策。发达国家掀起的各种形式的保护主义政策直接影响到跨国公司的投资扩张和全球贸易的深入发展, 继而对经济全球化造成负面冲击。为缓解当前欧美发达国家的民族主义思潮和新兴保护主义政策的冲击, 未来非洲国家将会加强与中国等新兴经济体的经济合作关系, 力争在新兴经济体积极参与并推动的新型全球化中汲取发展动能。

注释:

1[9]张茉楠:《当前“逆全球化”趋势与新一轮全球化走向》[J], 《宏观经济管理》2017年第5期, 第34页。

2参见朱民:《世界经济:结构性持续低迷》[J], 《国际经济评论》2017年第1期。

3[8]WTO, World Trade Statistical Review2017, 2017, p.18, p.74.

4World Bank, Global Trade Watch 2017, May 1, 2018, p.6.

5UNCTAD, World Investment Report 2016, New York and Geneva, 2016, p.2.

6[11]UNCTAD, World Investment Report 2018, New York and Geneva, 2018, pp.2-3, p.80.

7保健云:《如何应对逆全球化与新兴保护主义---对当前世界经济不确定风险的分析研判》[J], 《学术前沿》2017年4月上, 第13页。

8董一凡、王朔:《欧盟经济保护主义新态势及发展前景》[J], 《现代国际关系》2018年第5期, 第45页。

9联合国贸发会数据库, http://unctadstat.unctad.org/wds/TableViewer/tableView.aspx?ReportId=109, 访问日期:2018年5月6日。

10United Nations, World Economic Situation and Prospects, New York, 2018, p.3.

11[16][17][26][27][28]AfDB, African Economic Outlook2018, 2018, p.6, p.26, p.83, p.72, p.8, p.64.

12AfDB, OECD&UNDP, African Economic Outlook 2017:Entrepreneurship and Industrialisation, 2017, pp.28-29, p.28.

13World Economic Forum, The Global Competitiveness Report2017-2018, Geneva, 2017, p.13.

14World Bank, CPIA:Assessing Africa's Policies and Institutions, July 2017, pp.6-7.

15World Economic Forum, The Africa Competitiveness Report2017, 2017, p.3.

16AfDB, OECD&UNDP, African Economic Outlook 2016:Sustainable Cities and Structural Transformation, 2016, p.163.

17IMF, Regional Economic Outlook:Sub-Saharan Africa Restarting the Growth Engine, Washington, D.C., April 2017, p.49.

18ILO, World Employment Social Outlook:Trends 2018, Geneva, 2018, p.12.

19[30]World Economic Forum, The Africa Competitiveness Report 2017, 2017, p.53, p.29.

20AfDB, UNECA&AU, African Statistical Yearbook 2018, 2018, p.72.

21World Bank, Africa's Pulse:An Analysis of Issues Shaping Africa's economic future, October 2017, p.43.

22UNECA, 2017Africa Sustainable Development Report, 2017, Ethiopia, p.4.

23FAO, IFAD, UNICEF, WFP and WHO, The State of Food Security and Nutrition in the World 2017:Building Resilience for Peace and Food Security, Rome, 2017, p.9.