经济危机论文

一、引言

众所周知,美国在后危机时代为应对经济衰退,采取了扩张性的货币与财政政策。迄今为止,4次量化宽松货币政策尽管存在削减的可能,但0%~0.25%的低利率水平将在长期内维持不变。同样,在经济出现实质性复苏之前,宏观政策的双宽松态势也不存在逆转的可能。因此,这不得不使我们担忧这种外部政策冲击很有可能对他国的通货膨胀形成一定的溢出影响。在以往的研究中,学者们对外部冲击的研究往往集中在价格水平、汇率变化、资本波动等直观的主体之上,这使得更多的研究被归结于通货膨胀国际传导机制层面的探究。早在20世纪30年代,Frisch(1933)和Slutzky(1937)便证实了外部随机冲击对宏观经济周期的影响。

蒙代尔(1963)开创了国际金融学两国政策传导模型的工作母机,为后来Obstfeld在新开放宏观经济学下的微观拓展,奠定了坚实的理论基础。McKibin和Sunberg(1990)运用实证分析证实了美国货币政策扩张对新兴经济体的负面影响。庄佳(2009)则认为美扩张性的货币政策压低了世界利率水平,从而间接促进了我国的经济增长。就溢出对象而言,通货膨胀作为一国重要的宏观经济政策指标,其经受的外部政策冲击也愈发引起人们重视。Moreno(1994)分析了美货币政策对日韩长期价格水平的影响,佐证了货币政策与通货膨胀的相关关系。

Darby(1984)认为有效限定赤字预算,将抑制赤字货币化及通货膨胀的发生。Uribe(2002)认为不断扩张并非可持续性的赤字政策,推升了一国的通胀风险。洪源、罗宏斌(2007)证实虽然财政赤字引发了货币扩张,但赤字增长并不是我国通货膨胀形成的主因。黎有(2011)通过对国际货币政策的传导机制分析后认为,美国的量化宽松政策将对我国通胀水平形成正向溢出。龚海林(2011)则认为美国当前的货币政策不足以催生全球性的通货膨胀产生。

与以往研究不同,本文的核心在于探求美国政策冲击对我国通货膨胀的溢出影响。在此研究框架下,货币供给量的增加,国际利率的下降,资本流动的加速,国际大宗商品、黄金原油价格的上涨乃至他国宏观政策的联动调整等等,都将成为政策冲击下的结果与产物。因此,当外部冲击设定为一国的政策变动时,对他国通货膨胀的溢出效应考察便不应仅仅集中在单纯通货膨胀的国际传导理论上,更需要加入对他国政策同步联动与协调机制的考察。随着经济危机的蔓延,在全球经济步入衰退周期之时,是否美国双扩张的宏观经济政策给他国带来了不可避免的通胀隐忧?一国通胀压力的迸发究竟是源自外部影响还是自身弹性缺乏的联动政策推行?后危机时代,传统的通货膨胀传导机制是否效应明显?若市场并未做出既定的主观预期,那么又是什么制约了这种效应的发挥?这些问题,将在本文中一一进行系统性的分析与解答。

二、理论分析与研究构架

一国经济政策变动会对三种要素产生最直接的作用结果,分别为国际要素、本国要素和他国要素。就国际要素而言,一国经济政策的实施会影响全球范围内的流动性水平(就大国而言),同时改变国际大宗商品价格、原油、金属价格乃至国际利率水平。这种价格因素的变动会很容易通过成本渠道、需求渠道和货币渠道渗透至他国。同样,一国政策波动最重要的受体就是本国要素。单就本国价格水平分析,政策变动下的本国物价水平变化、本国对他国进口需求结构的改变会最直接地影响他国的价格水平。以上两种价格的冲击机制,我们可以将其归结为输入型通货膨胀的国际传导。我们同时将政策冲击下的非政策要素改变统称为政策波动的典型化事实。此类典型化事实依照通货膨胀的国际传导理论最终作用于他国的价格水平。与典型化事实不同,他国要素是指一国的政策波动直接诱发他国的政策改变。这种政策上的同步联动表现为蒙代尔弗莱明模型下他国初始的经济均衡被打破,通胀水平转而受制于自身新的政策变动。这种因政策同步联动效应将很有可能诱发他国的通胀发生。

纵然政策冲击的受体呈现多元化,但当我们将其按作用类别划分后,便可以很好地归纳出其作用范围、传播途径和影响来源。以上分类也为我们接下来的分析提供了一个基础性的平台和研究范式。

三、美国双宽松政策对我国通胀水平的影响

冲击要素的典型化事实与美国政策变动息息相关。美国在应对次贷危机的过程中所施加的双宽松宏观经济政策不仅对本国经济也对全球经济产生了深远影响。也正是由于这些与价格机制相关的典型化事实存在并发挥作用,才使得输入型通货膨胀理论在政策冲击过程中得以实现。接下来本文便将一一分析这些典型化事实,剖析其对我国通胀水平的影响程度。

(一)货币供应量

1.全球货币供应量

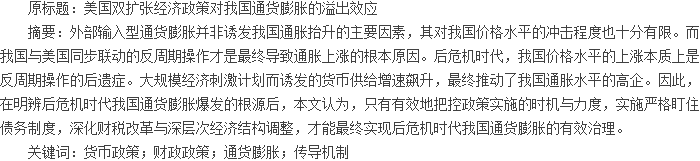

首先,我们对全球流动性概念做出限定,将折算完实际汇率后的各国货币供应量加总,表示为全球流动性指标,以此反应危机后的全球流动性供给水平。而为了使得该指标更具备相对性的概念,本文引用刘东民(2011)给出的部分国家在危机后的广义货币供应量与产出的比值(M2/GDP),用以刻画这种货币供给占产出的相对规模。如图1所示。

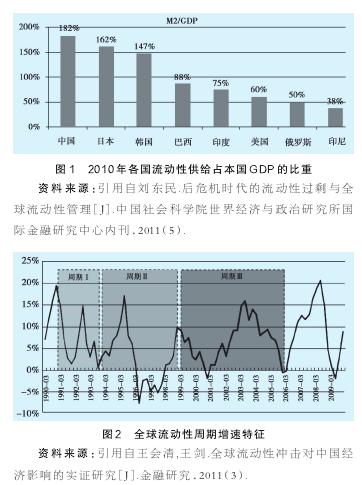

从图1中可见,危机爆发后,以中国、日本、韩国、巴西、美国、俄罗斯、印度和印尼八国为代表,平均货币供应量占国民生产总值的比例已超过百分之百,达到100.25%。可见,宽松的政策选择作为重要的反周期操作手段,已被各国采纳。但众所周知,通货膨胀率代表的是一定时期内货币供应量的增量而非存量变化,简单地将全球流动性供给总量指标作为判别对他国通胀变动的影响因素,存在欠妥与不科学之处。因此,本文为规避这一弊端,将全球流动性增速作为与一国通货膨胀变化最为正相关的指标,来分析这种冲击结果。本文引用王会清、王剑(2011)对流动性增速的刻画,如图2所示。

在图2中清晰呈现了全球流动性周期增速的特征。我们看到在危机爆发前(2007年末),全球经济正在历经上升的经济周期,货币供应量增速也呈现陡升形态。而此后,鉴于经济危机的巨大负向作用,使得全球的流动性供给增速实际上呈现出陡然下跌的趋势。而货币供给增速的转折则出现在世界各国相继推行宽松的经济政策之后,2009年3月这个时点也显示出货币政策在效力发挥上的时滞性。可见,美国双扩张的经济政策推行之初,并未引致全球的流动性增速扩张,即此时虽然全球货币供应存量显著增长,但尚未对全球通胀水平构成正向冲击。而在世界各国均逐步仿效美国这种反周期操作之时,货币供应量增速才显著抬升,但此时各国的通胀水平究竟源自于外部流动性冲击,还是本国流动性的同步释放,目前还无法直接给出定论。

从资本与金融账户来看, 土耳其债务类外资流入在总外资流入中占比始终高于直接投资和权益类证券投资。债务类外资的外币计价和刚性兑付的性质, 令土耳其持续暴露在流动性风险之中。...