国际经济贸易论文

一、相关文献综述

(一)国外相关文献

大宗商品(Bulk Stock)主要包括钢铁、有色金属、矿石、石油和大宗农产品等。 西方学者关于大宗商品定价的成果较多。 Pindyck 和 Rotemberg(1990)、Kaufmann(2004)、Krichene(2005)以及 Edward(2006)等从物价、利率和汇率等不同角度出发分析了大宗商品价格波动的传导机制和影响。 Rosen 和 Houser(2007)、Cheung 和 Morin(2007)等就中国工业发展和需求对大宗商品价格的影响,进行了实证分析。

Gorton 和 Rouwenhorst(2006)发现,大宗商品的收益率与其它金融资产之间相关性显着, 颇受金融资本青睐, 往往成为其投资组合的重要组成部分。

Phillips(2002)、Krippner(2005)、Epstein(2006)和 Palley(2007)等学者指出,金融化是金融系统在国民经济中的地位和作用不断提升的过程, 利润获取方式越发倚重金融业而非传统的商品生产和贸易。 Krugman(2008)、Hamilton(2009)等学者指出,新兴市场国家经济的快速增长,推动了大宗商品的价格上涨,吸引了大量的国际金融资本。

(二)国内相关文献

进入新世纪以来,大宗商品价格持续走高,国内相关研究成果逐渐增多。

主要集中在以下几个方面: 一是中国因素对大宗商品定价的影响, 如卢锋等(2009);二是大宗商品价格与中国经济安全问题,如汪云甲(2002)和吴巧生等(2002);三是 大宗商品价格波动对国内物价的影响 ,如史丹 (2000)、 王风 云(2007)和张翼(2009)等;四是我国大宗商品的定价权缺失问题,如白明(2006)和唐衍伟等(2006)。此外,刘晓梅(2004)、褚永(2007)、孙泽生和蒋帅都(2009)等学者就铁矿石谈判、稀土出口、粮食进口和国际油价的影响等问题进行了系统分析,并提出了相关政策建议。

近几年, 国内关于大宗商品定价金融化问题的研究逐渐升温。 周丽娜(2007)、刘翔峰(2008)、李智、路思远(2009)、马登科(2010)、吴冲锋(2010)、曾才生(2010)、史辰昱(2011)、张雪莹、刘洪武(2012)、崔明(2012)以及吕福贞、施慧洪(2012)等进行了有益的探讨,为进一步深入研究奠定了基础。

二、全球大宗商品交易格局

1998 年花旗银行并购了旅行者集团,继承了后者旗下的商品交易商 Phibro。

2003 年,Phibro 获准从事商品现货交易,花旗集团成为美国第一家从事商品现货交易的银行控股公司。美国的投行和金融集团通过参股矿山、取得 LME 的交易席位、控制 LME 的交割库等等一系列操作手段,炒作大宗商品牟取利润。 随着 LME的易手,摩根大通等机构商品价格操纵官司缠身,沃尔克法则的实施,FICC 业务下滑,欧美投行纷纷退出商品交易,后危机时代的大宗商品市场面临重新洗牌。

(一)金融资本与现货资产

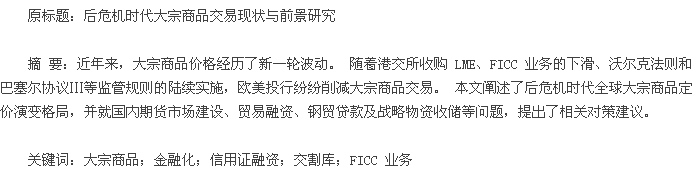

近年来,高盛、J.P 摩根、花旗、汇丰等国际金融大鳄,通过各种隐蔽的代理人基金,将大量资金投入到了传统的铁矿石开采与流通领域,金融资本基本控制了三大矿商,掌握着较大的话语权。 从力拓主要股东持股比例来看,汇丰银行占 14.12%,JP 摩根占 10.59%,花旗集团占 2.29%,而上述三大金融集团占必和必拓的股份分别为 16.08%、11.62%和 4.81%。 所以,铁矿石谈判不仅是矿山企业和钢铁行业的博弈,金融资本的参与使局面更为复杂。【1】

事实上,欧美金融集团的现货商品远不止于此。 以摩根大通为例,2008 年并购了原贝尔斯登旗下的贝尔能源 (Bear Energy),2009 年收购了瑞银集团(UBS)在加拿大的商品业务部门,2010 年购得苏格兰皇家集团的金属仓储公司 Henry Bath。 摩根斯坦利旗下的现货资产还包括电厂、油轮船队、管道公司和物流企业等。 2008 年金融危机以来,美国国内对银行的大宗商品交易业务质疑之声逐渐走强,主流观点认为银行为获取利润,往往会控制商品供应,出现利益冲突。

(二)LME 并购与交割排队

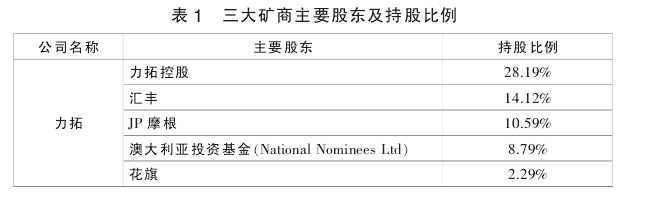

2012 年,摩根大通斥资 2500 万英镑收购了全球曼氏金融(MF Global)持有的伦敦金属交易所(LME)4.7%的股权,股权比重增至 10.9%,成为 LME 的最大股东,超过持股 9.5%的高盛集团。 此外,高盛、摩根大通和大宗商品交易商嘉能可(Glencore)及托克公司(Trafigura)收购了亨利·巴斯集团(Henry BathGroup)和 MITS(Metro International Trade Services)等仓库运营商 ,这些仓储集团拥有相当数量的 LME 交割仓库。 其中,亨利·巴斯拥有 77 个,MITS 旗下拥有 112 个。 一方面, 高盛和嘉能可等机构囤积金属现货; 另一方面, 利用LME 的最小出货规则,故意延长提货企业的排队时间,赚取大量租金。【2】

目前,LME 在全球拥有 700 多家认证仓库。 嘉能可位于荷兰弗利辛恩港(Vlissingen)的仓储子公司 Pacorini Metals 和高盛集团位于美国底特律的仓储子公司 MITS 的最长排队时间分别达到了创纪录的 748 天和 683 天。 高盛和嘉能可的做法,遭到了波音和可口可乐等制造业集团的抵制和起诉。 2012 年底,港交所成功收购了 LME,开始着手解决排队问题,制定了新的出货规则,并取消了部分认证仓库。面对各界的质疑和诉讼,高盛和摩根大通均有意出售旗下的金属仓储业务。

(三)沃尔克规则与 FICC 业务

FICC 业务 , 即 Fixed income Currencies & Commodities , 通常译 作 “ 固定收益证券、货币及商品期货”业务,固定收益证券是指持券人可以在特定的时间内取得固定的收益, 并预知取得收益的数量和时间等事项。

FICC 业务主 要通过做市交易 ,代理客户执行信用产品 、利率产品 、按揭产品、外汇和商品的交易,或者直接作为对手交易方为客户提供流动性。 近年来,欧美投行的 FICC 业务一度表现优异,即使在危机期间依然逆势增长。 以高盛为例,1998 年 FICC 业务比重仅占营业收入的 17%,到 2007 年则超过了 70%。 2013 年以来,FICC 业务有所下滑, 商品交易比重也大幅下降。

2014 年 4 月,沃尔克法则正式实施,巴克莱银行和德意志银行等知名机构都有意收缩 FICC 业务或出售商品交易业务。 摩根大通在逐步退出实货交易的同时, 仍致力于衍生品交易以及贵金属交易等传统大宗商品业务, 并于2013 年并购了瑞银集团旗下的大宗商品衍生品店头交易业务。 根据巴塞尔协议Ⅲ,对银行自营交易、衍生品和资产证券化等业务的资本要求大大提高,其资本留存缓冲规则自 2016 年起开始执行。 后危机时代,大宗商品衍生品交易将受到限制,其发展前景存在一定变数。

总体来看,在金融化定价背景下,后危机时代大宗商品定价依旧与实体经济有所背离。 以石油为例,全球日均消费量不足 1 亿桶,但日交易量超过10 亿桶。 从全球来看 ,CBOT、LME 和 NYMEX 等交易 所仍掌控着全球农产品、有色金属和能源的定价权,但东亚国家的影响力日益扩大。 农产品交易方面,亚洲粮商“NOW①”与“ABCD②”四大粮商的差距逐渐缩小。 有色金属交易方面,2013 年 6 月, 我国台湾高雄成为亚洲第 9 个获 LME 认可的有色金属交割地点。 2014 年,港交所拟推出首批四只亚洲商品期货合约,其中三只将以人民币计价。 2012 年,中国银行成为 LME 的首个中国会员。 2013 年,广发证券并购了法国投行 Natixis 在伦敦的商品交易部门。 2012 年以来,中国工商银行一直在洽购南非标准银行在伦敦的大宗商品和外汇业务。 同时,国内原油期货和上海自贸区黄金国际板也正在筹备之中, 大宗商品定价的亚洲声音逐渐增强。

三、国内大宗商品交易现状

(一)国内期货市场建设加快

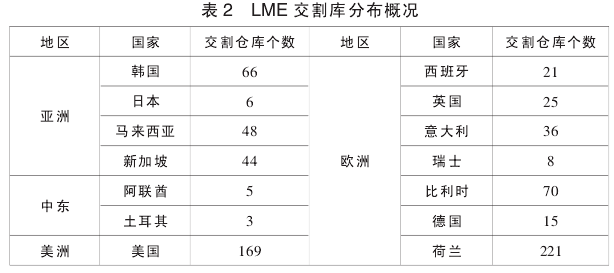

近年来,国内期货市场建设加快。 截止目前,上市品种总数已达到 42只。其中,国债期货在中断 18 年之后重新上市。随着铁矿石长协定价机制的解体,铁矿石指数定价、掉期交易、现货平台和期货合约等金融化表现形式先后出现。 2013 年 10 月,铁矿石期货登录大商所,再加上螺纹钢、线材、焦炭、焦煤和热轧卷板先后上市,国内钢铁产业链相关产品金融化定价机制基本形成。【3】

(二)信用证融资套现盛行

信用证套现,即通过信用证结算方式进口大宗商品,变相套取廉价贷款。

由于美元信用证项下贷款利率仅有 2%,相对于其它融资模式,即使进口商品价格小幅倒挂,也依然有利可图。境内外利差、人民币升值预期等因素,也使得境外热钱以贸易融资的形式进入境内套利。 棕榈油、大豆、PTA、铜、锌、铁矿石和黄金等,是贸易商比较青睐的进口商品。套现融资的贸易公司往往根据国内外供求状况、价格升跌和政策变动情况,在这几种商品之间选择调整。 在信贷政策收紧,人民币汇率升值,以及国内大宗商品价格持续上涨的情况下,信用证套现融资往往大行其道。 基于信用证融资的虚假贸易套取利差, 不利于人民币汇率改革。 同时,套取的大量资金流入房地产市场,也影响了宏观调控的效果。【4】

(三)金融风险累及实体经济

在信用证套现融资模式之下,一旦人民币贬值、房市低迷和国内大宗商品价格暴跌等行情出现,就可能引发信贷风险,对实体经济形成冲击。例如,浙江绍兴等地的部分纺织企业,惯于大量进口 PTA 融资套现。 2008 年,国内 PTA价格暴跌,上述企业资金链断裂,陷入破产困局。 2014 年初的大豆进口违约事件,就与大宗商品信用证融资政策收紧有关。

近年来,上海和广东乐从等地集中出现了大量钢贸信贷违约案件,钢贸企业倒闭,银行坏账上升,钢贸融资风险通过保兑仓融资模式,波及钢铁生产企业,影响了地方经济发展,恶化了区域金融生态。目前,重复抵质押等违规业务模式,在煤炭、木材和水产贸易等领域也有所暴露,信贷风险由长三角和广东向其它地区扩散,两产一单(矿产、地产和仓单)业务成为金融风险多发领域。

(四)国内黄金消费持续增长

2013 年,世界黄金产量达到 2982 吨,比 2012 年增长 4%。 其中,国内黄金产量达到 428.16 吨,连续 7 年成为全球最大的黄金生产国。2013 年,世界黄金产消费量降至 3756.1 吨,总价值超过 1700 亿美元。 中国黄金消费量首次突破1000 吨,超越印度位居世界首位。 受欧美经济回暖以及全球黄金 ETF 大量减持等因素影响,2013 年世界黄金价格大幅下降, 年度均价由 2012 年 1668.82美元 / 盎司的降至 1411.23 美元 / 盎司。【5】

中国黄金协会的统计数据显示,2013 年国内黄金消费量达到 1176.40 吨,增速高达 41.36%。 国内居民大量购买黄金,除了保值避险和文化方面的因素之外,还有利于分流外汇储备。 目前,中国央行持有黄金储备 1054 吨,总量居世界第 6 位③,但占全部外汇储备的比重不足 2%,在较低价位进口黄金,藏富于民,可以在一定程度上对冲外汇资产跌价风险。 此外,黄金现货管制的放松和上海自贸区黄金交易所国际板的推出,将对黄金进口和投资形成支撑,未来几年,国内黄金需求量还将保持在较高水平。

四、对策建议

(一)继续推进期货市场建设2013 年,中国商品期货交易所累计成交商品期货合约 18.68 亿手,同比增长 38.9%,国内交易量占全球商品期货和期权交易量的 46.13%,继续位居全球首位,大商所、上期所、郑商所和中金所成交量分列第 11、第 12、第 13和第 19 位。 从具体期货品种来看,国内豆粕、菜粕、豆油和螺纹钢等商品期货成交量位居世界前列。 2013 年 7 月夜盘交易放开以来,黄金白银成交量猛增。 近年来上市的焦煤、铁矿石和玻璃等期货品种交易活跃,获得了巨大成功。 下一步应尽早推进原油期货上市,平抑中东原油的亚洲溢价,提高我国在国际能源市场上的话语权。 同时,继续推进其它期货新品种上市,优化期货交割库布局,培育期货中介机构,规范发展场外交易市场,完善国内大宗商品交易体系。

(二)逐步完善 FICC 业务链条FICC 业务主要包括基础性债务工具(如债券、货币市场工具)、结构型债务工具(按揭抵押证券等)、利率与信用衍生品、货币和商品等系列金融产品和交易。由于相关性显着,固定收益债券及其衍生品、外汇和商品业务,构成了完整的 FICC 业务链条,成为发达国家投资银行的重要业务板块。 与国外过度创新不同,国内的 FICC 业务链条还不够完善。 建议逐步放松证券公司信用风险缓释工具(CRM)和外汇远期交易限制,允许条件成熟的证券公司从事跨境衍生品交易, 发挥证券公司在债券、 外汇和大宗商品交易等领域的做市交易功能,创新债券、利率、汇率及其系列衍生品,逐步扩大利率互换、国债期货和黄金自营业务,完善证券公司 FICC 业务链条,提升国内证券公司的竞争力。

(三)打造国际化大型粮食集团长期以来,ADM、邦吉、嘉吉和路易达孚四大粮商立足集团化的大运营模式,通过一系列跨国投资和并购整合,从农场、种植园、种子、化肥到运输、仓储和加工等多个环节着手进行全球化布局,构建完整的产业链条,并结合期货交易,控制着全球 80%的粮食交易量。2011 年,中国超过美国成为世界最大的农产品进口国,国内粮食自给率已不足 85%。 面对严峻挑战,国内粮食企业积极行动,开展了一系列并购活动。以中粮集团为例,在国内整合了中谷、蒙牛和华粮等龙头企业,在国外控股了澳洲塔利糖业、荷兰 Nidera 和来宝农业等知名企业,产业链日趋完善。 今后应再接再厉,打造国际化大型粮食集团,争取国际粮食定价权,维护我国粮食安全。

(四)完善战略物资收储机制近年来,国内战略物资收储的规模和种类都有所扩大,但也出现了一些问题和漏洞,如 2003 年的“中储棉事件”和 2005 年的“国储铜事件”,教训弥足深刻。 目前,玉米、大豆、棉花、油菜籽等农产品的临时收储政策,在一定程度上扭曲了市场价格,加重了下游加工企业负担。 同时,受益者多为中间贸易商,农民获利有限,积极性下降,种植面积萎缩。 基于此,2014 年国内启动了东北和内蒙古大豆、新疆棉花目标价格补贴试点,农产品收储制度将逐步向直补农户模式过渡。 从金属收储来看,国储局在铜价低位运行区间抄底成功,通过收储融资铜提高了铜储备水平。 今后,应进一步完善稀土和有色金属等战略物资的收储机制,并通过期货市场开展套期保值,降低风险,提高收储企业的经济效益。

(五)化解大宗商品融资风险贸易融资是国际金融服务的重要组成部分,全世界近 80%的国际贸易采用了贸易融资模式。 2013 年国内大宗商品进口贸易中,贸易融资结算总额高达 3 万亿元。其中,以套利为目的,采取黄金、铜、铁矿石、大豆和棕榈油等大宗商品进口形式完成的贸易融资高达上千亿元人民币。 2013 年 5 月,国家外汇管理局下发《关于加强外汇资金流入管理有关问题的通知》,收紧银行的信用证融资业务,打压虚假贸易融资套利套汇。 2014 年初的大豆进口违约事件,就是上述政策实施后的市场反应。为进一步挤压信用证融资套利空间,建议继续严查信用证开立与买卖的真实贸易背景。 同时,吸取钢贸坏账的相关教训,对联保联贷、仓单质押和保兑仓融资等信贷模式进行规范,有效控制供应链融资风险。

注释:

① 即来宝集团(Noble)、奥兰国际(Olam)和丰益国际(Wilmar)。

② 即 ADM、邦吉(Bunge)、嘉吉(Cargill)和路易达孚(Louis Dreyfus)。

③ 世界官方黄金储备前 5 位分别为美国、德国、IMF、意大利和法国。

全球化以不可逆转之势广泛渗入到我们的经济生活,全球化治理成为客观需要,经贸多边机制就是实现全球化治理的平台。WTO是当今成员最多、运行体系最完备、独立执行权力最大的国际多边经贸组织。通过解析WTO的常态运行模式,能够得到国际多边经贸组织对产业安...

经济全球化的历史,自始就是资本主义市场经济不断扩张的过程。直至中国确立社会主义市场经济体制,积极融入经济全球化进程,特别是迈入21世纪后的20年来,中国经济的快速崛起,极大地改变了经济全球化的基本态势。...

2013年下半年以来,全球经济走势出现分化,发达经济体经济形势普遍好转,而新兴经济体大多表现不佳。虽然近期世界经济增长动力出现调整,但发达经济体相对衰落和新兴经济体加快发展的基本格局不会改变。我国应进一步加强南南合作,夯实实体经济基础,加速推...

随着大数据技术应用范围的逐渐扩大,国际贸易行业在一定程度上受到了大数据技术影响,其中包括积极影响与消极影响,据有关研究人员数据统计,大数据已然渗透到全国各行业领域并成为行业发展中必不可少的重要组成部分。...

国际经济法的发展会在很大程度上影响整个国家的政治和经济,它是推动一个国家走向国际化,进行国际贸易的重要动力,它能够使一个国家的市场机制得到充分的运转,使国际中的各个国家有更加密切的经济往来,使世界的经济发展变得越来越繁荣。...

经济全球化自1985年提出以来,至今没有一个公认的定义。经济全球化被国际货币基金组织定义为货物和服务的跨国贸易、资本流动规模和形式增加、技术快速传播和各国经济相互更加依赖。...

全球金融危机爆发后,我国的对外贸易总额不断下滑,导致我国的国际贸易份额从2008年的第四季度开始不断缩水。历经这次经济危机后,全球的经济触底回升,后危机时代也随之来临,中国的对外贸易也逐渐恢复。但是,我们看到,全球经济复苏的条件还...

40 年的改革开放,中国成功抓住了全球化深入发展的外在战略机遇,深度融入经济全球化和国际贸易战略化,利用全球化这一外部环境实现了中国经济的快速增长。...

由于后金融危机财政制约因素和提高政府营业收入的需要,近年来,一些主要铜生产国开始实施矿业税征收计划,非洲铜带国家和印尼的政府试图通过限制铜原材料出口来鼓励在国内进行铜的深加工,还有新项目的建立和国家大选给政府提供一个改变采矿法规的机会。墨...

结论在当前全球经济缓慢复苏的大背景下,中俄经济发展面临新形势。两国在共同发展任务的促使下,发展战略协作伙伴关系,在多领域开展产能合作,能源上推动一体化合作,实行共同开发,利益共享、风险共担的模式,拓展了上中下游的合作;装备制造向高端化发...