��������ѧ����

����ժ Ҫ������Ԫ���Իع�ģ�͵ľ���ٶ�֮һ�ǽ��ͱ���֮�䲻�������Թ�ϵ������ʵ��Ӧ���У���Ԫ���Իع�ģ���еĽ��ͱ���֮���������ڽ��Ƶ����Թ�ϵ�������Ȼ����С���˷�����ģ�ͣ�����ɷ��������ȷ��������ƫ������䱾���������ϵ��Ϊ�ˣ������ܽ��˶��ع����Եļ��鷽����Ȼ��̽���˶��ع����Գ��õ����������������ʵ���������ع鷨�����ɷֻع鷨�ľ���Ӧ�ã�Ϊ��ʵ���������ж��ع����Եļ����봦���ṩһ�������

�����ؼ��ʣ������ع�����; ���; ���ȴ�ʩ; �ع鷨; ���ɷֻع�;

����Abstract����There being no linear relationship among interpretation variables is one of the classical assumptions in multiple linear regression model.However,in the practical application,there is often an approximate linear relation.If we still use the method of ordinary least squares to estimate the model,the result may become incorrect and even far from the original relationship among the variables.Therefore,the paper first summarizes the test methods of Multicollinearity.And then,the paper summarizes the commom correction methods of multicollinearity.Finally,the application of stepwise regression and principal component regression is deduced by using an example.The research will provide some reference for the test and treatment of multicollinearity in real economic problems.

����Keyword����multicollinearity; diagnosis; remedial measures; stepwise regression; principal component regression;

�������ع�������ָģ���н��ͱ����������ع�ϵ��������ͱ���֮�������ȫ������ع�ϵ�����ģ�ͳ�������ȫ���ع����ԣ�������ͱ���֮�����������أ����ģ�ͳ����˲���ȫ���ع����ԡ��ŵ����Իع�ģ�͵ļ���֮һ��ģ���в����ڶ��ع����ԡ����ģ�ʹ��ڶ��ع����ԣ���Ȼ������ͨ��С���˷�����ģ�Ͳ�������������º������ȫ��������ģ�͵���ͨ��С���˹����������ڣ����õ������Ĺ����������ƹ���������ͨ��С���˹�������ʹ���ڣ���������ʹ�ò����������ķ������������±����������Լ���ʧȥ���塢ģ�͵�Ԥ��ʧЧ����ʵ�ʾ��������У����ͱ���֮����������ij�ֹ��������ع������Ƕ�Ԫ�ع�ģ�����ձ���ڵ����⡣��ô�������϶��ع����Լ���Ӱ��̶��Լ���������ģ���еĶ��ع����ԣ��Ե���Ϊ��Ҫ�����ڶ��ع����Ե���Ϸ�����������������ѧ�߽������о���

�������������˶��ع����Ե���Ϸ����ͽ����������ʵ��Ӧ���У����ڶ��ع����Եļ�����ʱ������Ҫ���ӵļ��鷽���������鷽�������У����Ľ��ʵ����������Ϲ����Եľ��鷽�������о���Ϊ��ʵ���������ж��ع����Եļ����봦���ṩһ�������

����1 �����ع����Ե���Ϸ���

����1.1�� ���鷽��

����ģ�͵Ŀɾ�ϵ��R2ֵ�ϸߣ������������Լ��飨t���飩�������������ţ���ģ�͵ľ������岻���������Ƕ��ع����Ե�“����”������Ҳ����˵���R2�ϸߣ���ģ�������Լ��飨F���飩ͨ����ܾ�����裬�������������ţ���t���������û�л������б��ϵ�������Ų�Ϊ��ġ�

����1.2 �������ϵ�����鷨

������ģ��������������ͬ�Ľ��ͱ���������ϵ����������ϵ���ľ���ֵ�ϴ�����Ϊ��������������Խϸߡ����ǣ����ϵ�����鷨ֻ�ܼ����������ͱ���������ԣ�����3�����������ͱ���������Լ��鲻���á�

����1.3�� �����ع�ģ�ͼ���[1]

������ģ����ÿһ�����ͱ�����������ͱ������лع顣

�������ijһ�ֻع������ŶȽϴ�˵��Xj���������ͱ���֮����ڹ����ԡ�

������һ�ȼ۵ļ����ǣ���ģ�����ų�ijһ���ͱ���Xj�����¹���ģ�ͣ���������Ŀɾ�ϵ������R2�������Xjʱʮ�ֽӽ�����˵��Xj���������ͱ���֮��������Թ�ϵ��

����1.4 �������������Ӽ���[2]

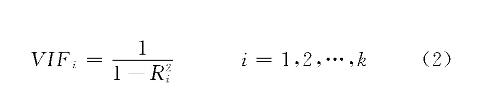

�����ڶ�Ԫ���Իع�ģ���У���i�����ͱ����ķ�����������Ϊ��

�������У�Ri2�ǰѵ�i�����ͱ�����Ϊ�����ͱ��������������k-1�����ͱ��������Իع����õĿɾ�ϵ�����÷�����ʵ�����ع�ģ�ͼ���һ����ֻ�������ÿɾ�ϵ��������һ���µ�ָ��VIFi��������������Խ��˵��Ri2Խ�ӽ�1�����i�����ͱ������������ͱ���֮�乲�̶߳�Խǿ��

����1.5�� ����ֵ����̬���벡ָ̬������[2]

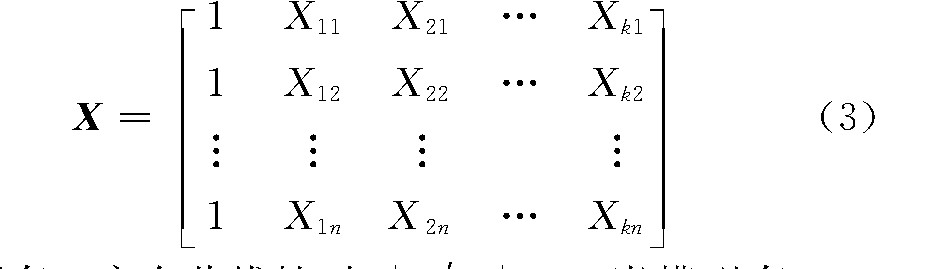

����������k�����ͱ�����n�������۲�ֵ��ɵ��������ݾ���

������ģ�ʹ�����ȫ������ʱ��|X′X|=0����ģ�ʹ������ع�����ʱ��|X′X|≈0����λ1��λ2��…��λk+1Ϊ����X′X��k+1������ֵ����

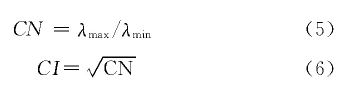

����������ֵλ1��λ2��…��λk+1��������һ�����Ƶ���0������ģ�ʹ������صĹ����ԡ�

������̬����CN���Ͳ�ָ̬����CI������������ֵ��������ڼ�����ع����Ե�ָ�ꡣ��ָ�궨��Ϊ

����������ָ����ֵԽ��˵�����ع�����Խ���ء�һ�㾭���ǣ�CI����10������Ϊģ�ʹ��ڹ����ԣ�����30������Ϊģ�ʹ������صĹ����ԡ�

����2 �����ع����ԵĽ������

����2.1�� �ų��������ԵĽ��ͱ���

�����ҳ�������ع����ԵĽ��ͱ�����Ȼ�������ģ��������ȥ�����ǽ�����ع���������Ч�ķ�������ʵ��Ӧ���У�����������ع鷨�����ôֲڼ����۵�����Լ����GMDH�㷨[3,4]�������ع鷨Ӧ����㷺��

�����ع鷨����ģ�������������ͱ���������ģ�;�������ļ��顢ͳ������ļ����Լ���R2�ı仯���ж�������ı����Ƿ������˹����ԡ����������ı���ʹ��ģ�;�����������ͳ��������鶼��ͨ�������������ģ�͵ī�R2����Ӧ���룻�����R2�����ű仯������ģ�͵ľ����������ͨ���������߱����������Լ���û��ͨ��������������[5]�������ع鷨���������������Եı��������ǣ����ų����������Եı���������ģ���еı�����ϵ���Ĺ���ֵ���ᷢ���ı䣬�侭������Ҳ�������仯��

����2.2�� �ı������Լ����ʽ

�������ݾ������ۻ�������Ϣ���ҳ��������ij�ֹ�ϵ������Լ���ع顣��Լ���ع�ģ�ͼ����˽��ͱ����ĸ����������������˶��ع����ԡ����ַ�����ȱ�����������Ļ��������Ϣ�������ǿɻ�õģ���ʹ�ܻ����һ��Ϣ����Ҫ���������Ļ��������Ϣ�ڵ�ǰ��������Ȼ��Ч���������ܹ�ʵ�֡�����Ӧ�����ַ����Ĺؼ����ڻ����һ��Ϣ��������Լ�������ڵ�ǰ�����е���α�����Լ������Ϊ�棬�����Ӧ�ø÷�����

����2.3�� �任ģ�͵���ʽ

������ԭ�趨��ģ����ʽ�����ʵ��ı任����������������ģ���н��ͱ���֮������Թ�ϵ��������3�ֱ任��ʽ��һ�DZ任ģ���б�������ʽ�����DZ任ģ�͵ĺ�����ʽ���罫����ģ��ת���ɷ�����ģ�ͣ����Ǹı������ͳ��ָ��[6]��

����2.4�� ���ٲ����������ķ���

�������ٲ����������ķ������ʹ���������Լ����tֵ����ʹ���������ŵĽ��ͱ���������š���ʵ��Ӧ���У�������������������ع����ַ�����

����2.4.1 ��������������

�����ڽ����ļ�������ѧģ���У������������������̫�٣������ײ������ع����ԡ����ڶ�Ԫ���Իع�ģ�ͣ���������ֵ^bi�ķ���Ϊ��

����ʽ�У�σ2Ϊ��������ķ��XiΪ��i�����ͱ����Ĺ۲�ֵ����XiΪi�����ͱ����ľ�ֵ��,Ri2��ʾ��i�����ͱ�����ģ�����������ͱ����ع�ʱ�Ŀɾ�ϵ����

������ʽ��7�����Կ�������������������ʱ���������Ӷ�ʹvar(^bi����С��������^bi�Ĺ��ƾ������档

����2.4.2�� ��ع鷨

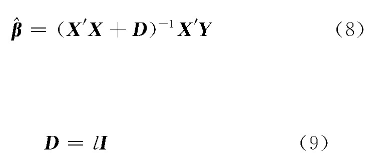

������ع鷨��������ƫ��Ϊ���������ٲ�������������ķ�������ع鷨�IJ���������Ϊ

��������Dһ��ѡ��Ϊ���ԽǾ���

����ʽ�У�lΪ����0�ij�����IΪ��λ������l��ȡֵ��һ����ú�����Ϳ��ɵ���1975������ķ���������С���˹�������ȣ�ʽ��9���Ĺ����������С��

������ع����������Ȼ�ܹ����ٲ����������ķ��ʹ�ع���������ʵ�ʣ������ԭģ�͵ľ������岻��������ʹʹ����ع鷨Ҳ��һ��ʹ�������ģ����ͨ����������ļ��顣�����ʵ��Ӧ���в��������еĹ����Զ���������ع鷨�����[7]��

����2.5�� ���ɷݻع�

�������ɷֻع������ý�ά��˼�룬�ھ���������Ϣ��ʧ������£������ָ��ͨ��������תת��Ϊ�����ۺ�ָ��ķ��������������ԭ���ǣ��������ɷַ��������ͱ���ת�������ɸ����ɷ֣���Щ���ɷִӲ�ͬ���淴ӳ�˽��ͱ������ۺ�Ӱ��[8,9]����ˣ����Խ����ͱ�������Щ���ɷֽ��лع飬�ٸ������ɷ�����ͱ���֮��Ĺ�ϵ�����ԭ�ع�ģ�͵Ĺ��Ʒ��̡�

����3 ��ʵ��Ӧ��

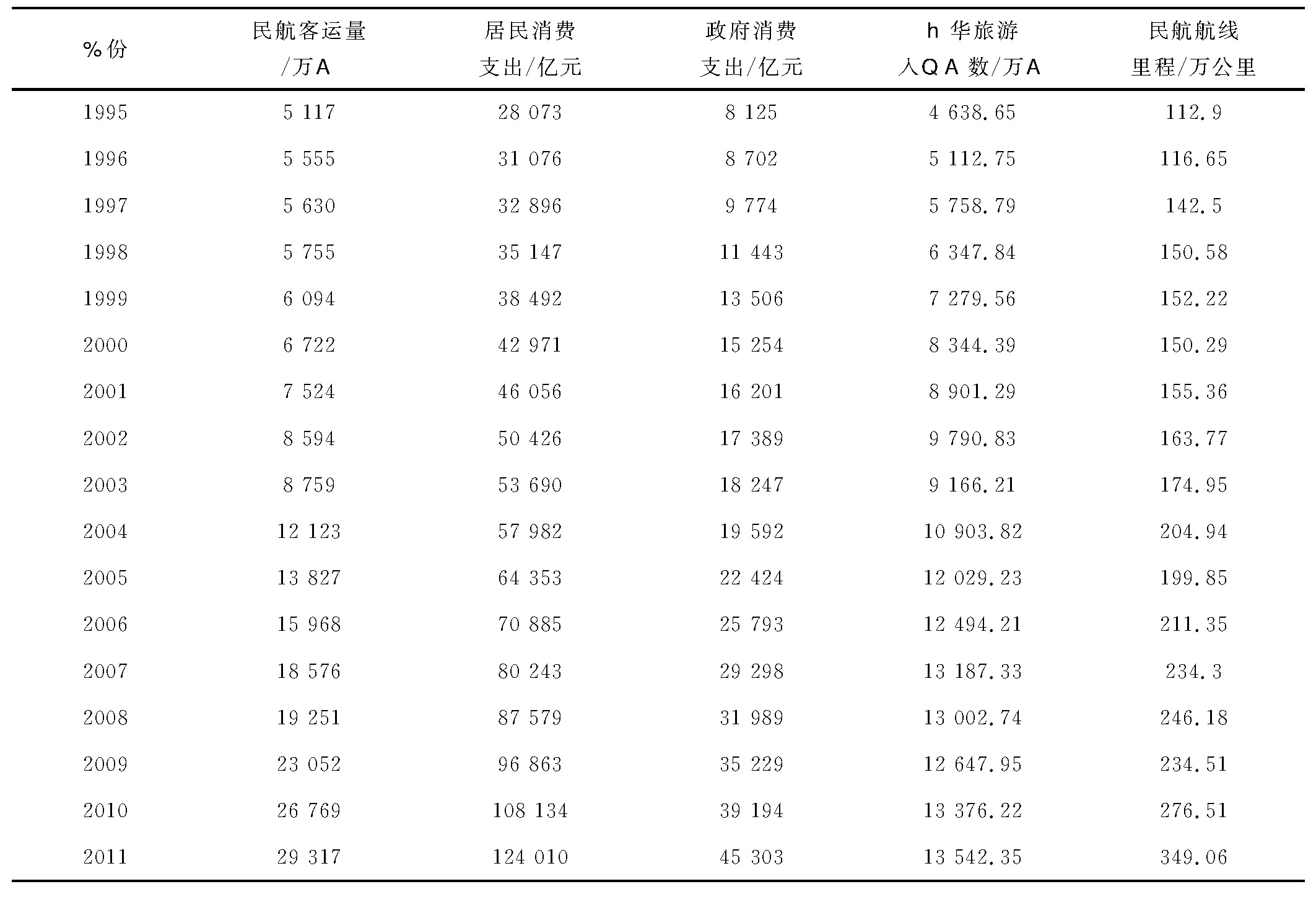

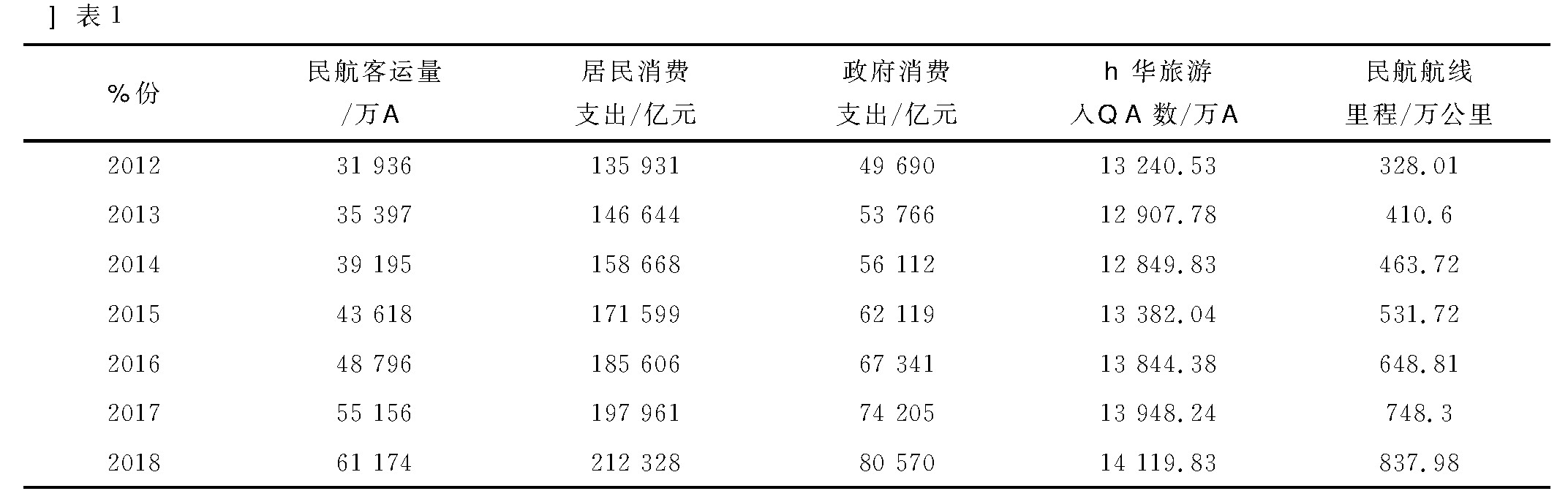

���������������ع����Ե���Ϸ�����������������Ľ����ʵ�����ӶԶ��ع����Խ��м������������Ӷ��������ع����Լ����������ľ������������Ϊ����о���Ӧ���ṩһ���Ľ����ȡ�й���������Ϊ�����ͱ�����Y�����ˣ���ѡȡ�Ľ��ͱ���Ϊ��������֧����X1����Ԫ������������֧����X2����Ԫ�������������뾳������X3�����ˣ���������̣�X4��������ռ��������������ݣ���1����Դ��1996-2019��ġ��й�ͳ�������[10]������������֧������������֧������Ϊ��1995��Ϊ���ڵIJ���ۣ������й�������Ԥ��ģ�͡�

������1 1995-2018���й�����������Ӱ����������

������1 1995-2018���й�����������Ӱ����������

��������Eviews�������й��������Ķ�Ԫ���Իع�ģ�ͽ�����С���˹��ƣ�������£�

����ʽ��10���������ڵ������Ǹ����������Լ����Ӧ��Pֵ����ͬ����ģ�͵���С���˹��ƽ�����Կ�����ģ�͵���������Ŷȷdz��ߣ�����X4֮�⣬������ͱ����������Լ��鶼û��ͨ�������ұ���X3�����������û��ͨ����˵��ģ�ͳ��������صĶ��ع����ԡ�

����Ϊ���������������ع����Ե�Ӱ�죬����ѡ������������������һ�ַ������ع鷨�����ų��������Եı����ķ������ڶ��ַ��������ɷַ����������÷���û��ȥ���κα�����������������Ե�Ӱ�죬ʹģ�;������������

����3.1 ���ع鷨

����3.1.1�� һԪ�ع�ģ��

�����������ϵ�������۷�����֪���й���������������̹����̶������ˣ��轨��һԪ�ع鷽��Ϊ��

����3.1.2 �����Żع�ģ�͵�ѡ��

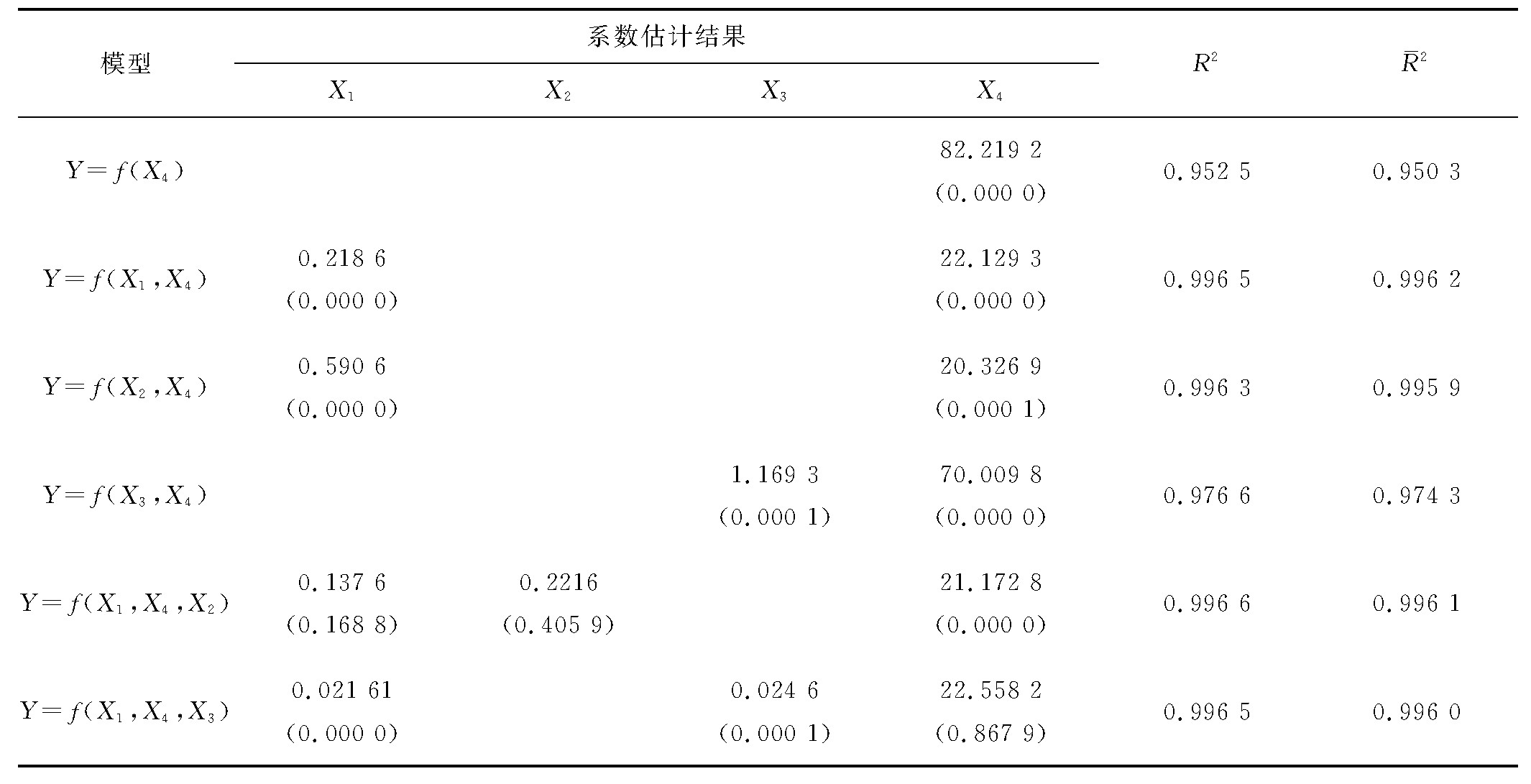

����ͨ������������������ȷ������ʵĶ�Ԫ�ع鷽�̡��ع�������2��

������2 �й�������Ԥ��ģ���ع���

�����ɱ�2��֪��ģ��Y=f(X1,X4���е������ж�ϵ����һԪģ��Y=f(X4���ĸߣ�ģ�;������������������ͨ���������Լ��飬������յ�Ԥ��ģ��Ϊ��

�����Ա�ģ�ͣ�10����ģ�ͣ�12����֪�������ع鷨����Ч������ع��������⣬��Ҫ���������Եı���X2��X3��

����3.2�� ���ɷֻع�

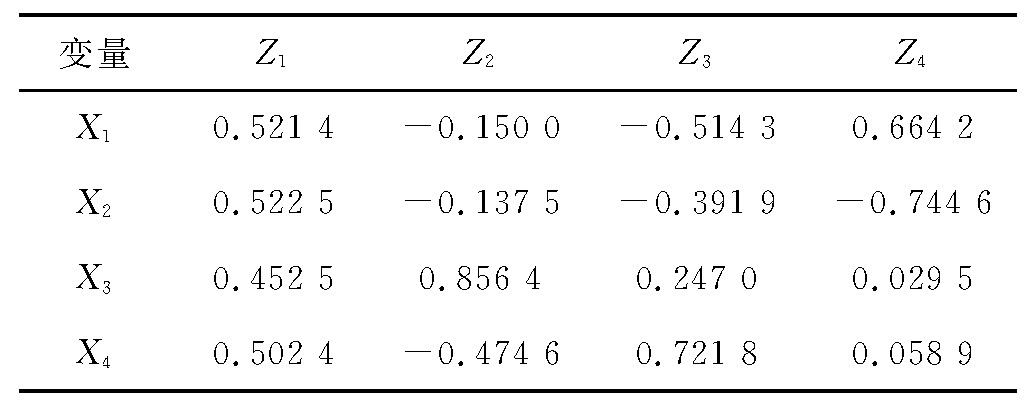

��������Eviews�����Ա����Ľ��ͱ���X1��X2��X3��X4�������ɷַ����������������3�ͱ�4��

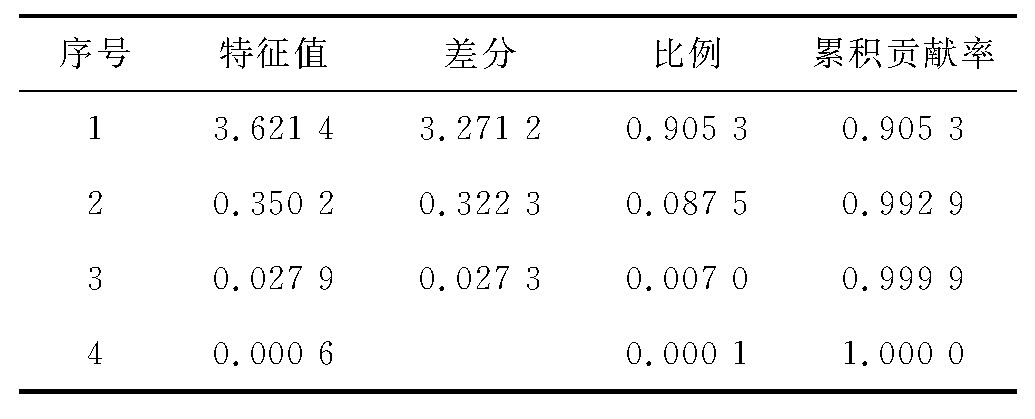

������3 ����ֵ���ۼƹ����ʵ�

������4 ��������

�����ɱ�3���Կ���������ֵ���Ϊ3.621 4����СΪ0.006����1���ɷֵĹ�����Ϊ90.53%��˵����һ�����ɷְ�����ԭʼ����90%���ϵ���Ϣ���ɱ�4��֪���ɷ�Ϊ��

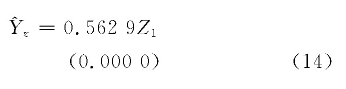

������������Y����ΪYz������Z1���лع飬����ģ�ͺ���ģ�ʹ���һ��������أ��ù����ַ����¹���ģ�ͣ��õ����¹��ƽ����

����R2=0.996 2,DW=1.81

����ģ�ͣ�14������Ŷȸߣ��Ҳ�������������ԡ�

������ʽ��13������ʽ��14�����ã�

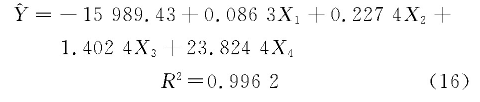

����ģ�ͣ�15���и�������Ϊ��������������������ԭ�����յõ���ԭ���Ԥ��ģ��Ϊ��

����ģ�ͣ�16������Ŷȸߣ�ģ�͵ľ��������������ģ�ͣ�16���п��Եõ�ÿ�����ͱ�������������Ӱ�졣

�������ܶ��ع����Եļ��鷽���ܶ࣬����ʵ��Ӧ���У����鷽�����ʹ�õķ�������ģ����������Ŷȸߣ�����������������Լ��鲻��ͨ������ģ�͵ľ������岻����ʱ�����������ж�ģ�ͳ����˶��ع����ԡ�����������������������߲��������������Եı��������ع鷨�Ǽ����еģ����һ᳹������ع����Դ��������⣬�������õ�������Ӱ�����ضԱ����ͱ�����Ӱ�졣���ɷֻع���������ͱ���֮��Ĺ��̶߳ȣ�����ø���Ӱ�����ضԱ����ͱ����ĵ���Ӱ�죬����ʱ��������������ģ�;������岻�������������ʱ�����߿��Կ�����������������������ع鷨��������һ�ַ������ţ�����������㲢�Ƚϲſɵ�֪��

����4 ������

�������Ķ����еĶ��ع����Ե���ϼ����������������ܽᣬ�����ʵ�����Ӹ����˶��ع����Եļ������������̡���Ҫָ�����ǣ�ģ�ʹ��ڶ��ع����Բ�����ζ��һ��Ҫ��ȡ���ȴ�ʩ����Ϊ�Զ��ع����Խ����κβ��ȶ����ܻᵼ��ģ�ͳ����������⡣���ģ�ʹ��ڶ��ع����ԣ���ģ�;�����������������������Լ���Ҳ��ͨ������ʱ�������ȡ�κβ��ȴ�ʩ��ֻ�е����ع�����ʹ�ý��ͱ��������Ż�ģ�;������岻����ʱ������Ҫ��ȡ���ȴ�ʩ��

���������

����[1]�����Σ������壮��������ѧ[M]���������ߵȽ��������磬2005.

����[2] �ᄡˮ����������ѧ�̳�[M]���������廪��ѧ�����磬2005.

����[3]���ܣ����࣬ʩ���������ڴּ����۵����Իع鷽����ʵ֤����[J]��ͳ������Ϣ��̳��2008,23(6):30-34.

����[4]³ï�����ִ������ع����Է����ıȽ�[J]��ͳ������ߣ�2007(7):8-10.

����[5] �����Σ���������ѧ-������Ӧ��[M]���������廪��ѧ�����磬2006.

����[6]�����ǣ���������ѧ�̳�[M]���Ϻ����Ϻ��ƾ���ѧ�����磬2003.

����[7]��骣���ع�����ڽ�����ع����������еĶ�������[J]��ͳ������ߣ�2004(3):14-15.

����[8]�����ǣ�����EViews��������ʹ���ģ�͵Ķ��ع�����[J]��ͳ������ߣ�2008(6):147-148.

����[9]���ڣ����ɷֻع��ڽ�����ع����������е�Ӧ��[J]��������ְҵ����ѧԺѧ����2011(3):127-128.

����[10]����ͳ�ƾ֣��й�ͳ�����[M]���������й�ͳ�Ƴ����磬1996-2019.