计量经济学论文

摘要:本文通过建立多元线性回归分析的计量经济学模型, 通过模型设定、模型建立、模型检验与模型修正, 来分析我国信贷供给结构的变化对我国经济增长的影响。

关键词:信贷供给结构; 经济增长; 模型检验; 模型修正;

一、计量模型的建立

本文采用国内生产总值 ( GDP) 作为产出变量,来表示经济增长的变动情况; 以短期贷款、中长期贷款和其他贷款来表示信贷供给结构的变化。文章选取了 1978-2012 年 34 年国家统计局公布的样本数据。在计量经济模型设定中,以 GDP 作为被解释变量,用 Y 表示; 以短期贷款、中长期贷款和其他贷款作为解释变量,分别用 X1、X2、X3 表示,建立经典多元线性回归模型。模型表达式为: Y = α + β1X1+ β2X2+β3X3+ u 其中,u 代表随机干扰项,表示没有在模型中反应的其他影响GDP 变化的因素。α、β1、β2、β3分别表示各解释变量的待估参数。用Eviews 软件操作,得到如下回归结果: R²= 0. 994390 F = 1772. 436DW = 1. 562895.

二、模型检验

1. 拟合优度检验: R2= 0. 994390,说明模型的拟合性很好。

2. 参数显着性检验: 各解释变量 X1、X2、X3 的 t 统计量值都大于5% 的显着性水平,并且所对应的 P 值都远小于 0. 05,所以,拒绝原假设,各解释变量的参数均是显着的。但是,常数项的 t 值小于 5% 的显着性水平,不能通过检验。

3. 方程显着性检验: F = 1772. 436 很大,并且 Prob ( F - statistic)= 0. 000000 非常小,所以,可以拒绝原假设,则各参数的系数不同时为零,回归方程总体上显着性很高。说明短期贷款、中长期贷款和其他贷款联合起来确实对 GDP 的变化有显着影响。

4. 多重共线性的检验: 由于回归结果中各参数的 t 统计量都能通过检验,F 值很大,R2= 0. 994390,方程的拟合性很好,并且 DW = 1.562895 较接近于 2,所以,各解释变量间不存在严重的多重共线性。

5. 异方差的检验: 由于模型为多元函数,故进行 white 检验时,可以选择有交叉乘积项和无交叉乘积项两种情形分别进行检验。

( 1) 无交叉乘积项的检验结果: nR2= 12. 60646 大于 X20. 05( 6) =12. 5916,P 值为 0. 0056 小于 0. 05 的显着性水平,所以拒绝原假设,认为模型存在异方差。

( 2) 有交叉乘积项的检验结果: nR2= 24. 83577 大于 X20. 05( 9) =16. 9190,P 值为 0. 0032 小于 0. 05 的显着性水平,所以拒绝原假设,认为模型存在异方差。

6. 自相关的检验:

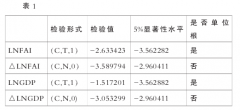

( 1) 由回归结果可知,DW =1. 562895.查 d 统计量表,在 5% 的显着性水平下,下限 dL= 1. 271,上限 dU= 1. 652,则 dL< DW < dU,处于无法判别的区域,不能判断随机干扰项是否存在自相关关系。

( 2) 用 Eviews 软件对回归结果进行 LM 检验,结果显示: LM = nR2= 4. 438031,并且相应的 P 值为 0. 1087,大于 0. 05 的显着性水平,则说明不能拒绝原假设,随机干扰项不存在自相关。

三、模型修正

以上直接用原始数据进行的回归结果,虽然方程整体的拟合性很好,并且各参数显着性也很高,但是,常数项不能通过检验,随机干扰项存在异方差。

( 1) 为了消除异方差,采用加权最小二乘法进行回归,权重取为残差绝对值的倒数,即: W =1/abs ( e0) .但是这种方法并没能够消除异方差。因此,在加权最小二乘法的基础上,对各变量取对数,并且去掉常数项再次回归。根据回归结果显示,取对数后,回归结果的拟合度很高,各参数显着性都能通过检验,并且方程总体显着性水平也很高。但是,此时对模型进行 LM 检验,结果如下,LM = nR2 =28. 82112,并且对应的 P 值为 0. 0000 非常小,可以拒绝原假设,认为模型存在自相关。

( 2) 对自相关的修正---迭代法

假如认为模型存在一阶自相关,在 Eviews 中进行随机干扰项的一阶自回归分析,得到回归结果显示各解释变量的 t 值都通过了显着性水平检验,所对应的 P 值都小于 0. 05 的显着性水平,R2= 0. 998251,说明方程的拟合度很高。此时,采用 LM 检验对进行了一阶自回归后的结果进行检验,结果如下: LM = nR2= 4. 601473,所 对应的 P 值为 0.1002 大于 0. 05 的显着性水平,并且各变量的 t 值都不能通过检验。所以不能拒绝原假设,认为不存在自相关。

此时,采用 white 检验时,选择有交叉乘积项和无交叉乘积项,模型都不存在异方差。其中无交叉乘积项的 white 检验结果如下: nR²= 5.583436,相应的 P 值为 0. 2325 大于 0. 05 的显着性水平,所以不能拒绝原假设,认为不存在异方差。

其中有交叉乘积项的 white 检验结果如下: nR2= 11. 44265 小于 X2( 10) =18. 3070,相应的 P 值为 0. 3241 大于 0. 05 的显着性水平,所以不能拒绝原假设,认为不存在异方差。通过以上对模型进行修正,得到了修正后的回归方程:

四、模型评价及预测

( 一) 模型评价

根据上述修正的回归方程可知,短期贷款、中长期贷款、其他贷款的变动情况均对我国经济增长有正相关关系,其中,短期贷款的变动对我国经济增长的变化有较大的影响,中长期贷款次之,其他贷款对我国经济增长的影响作用较小。

( 二) 模型预测

通过分别计算出短期贷款、中长期贷款和其他贷款与上一年相比的平均增长率,再以这些平均增长率为基础,计算出短期贷款、中长期贷款和其他贷款与 2012 年相比的增长情况,得出 2013 年短期贷款、中长期贷款和其他贷款的估计值,分别为 287996. 4016 亿元、451721.4976 亿元、34188. 0574 亿元。由于此预测的结果是取对数后的国民收入,接下来,当不生成对数序列,对各变量在采用加权最小二乘法进行一阶自回归估计时,直接以对数形式进行估计,然后再根据回归方程,得出 2013 年我国 GDP 的预测值为 627804. 8568 亿元。

参考文献:

[1] 谈儒敏. 中国金融发展和经济增长关系的实证研究 [J]. 经济研究,1999,( 10) 53 -61

[2] 赵振全、薛丰慧.《金融发展对经济增长影响的实证分析》[J],《金融研究》2004 年第 8 期

传统计量方法忽视了地理空间的异质性,这就会使结果与真实值不符,而结合空间数据分析和建模技术以及地理信息系统的空间计量经济学,现已广泛应用于经济政策的分析。...

投资在过去的经济发展中对推动经济增长发挥着重要的作用, 在协整检验的实证研究中的结果说明,每当投资增长了 1 个百分点,广东省的 GDP 将会增加 0.9 个百分点。...

一、引言在西部大开发战略背景下,继云南省提出建立滇中经济圈后,为协调区域发展,开始日益重视滇西地区开发与发展。滇西地区由于资源环境承载力较强,集聚经济和人口条件较好,许多学者认为应构建滇西经济圈,缩小滇西与云南省其他区域的差距,实现云南省...

经得起上述各种检验的模型,应该是较好的可以实际使用的模型了。不过上述各类检验都是基于观察数据的范围内进行的,属于内插式的检验。而从实践是检验真理的唯一标准出发,真正的实践是外推性的。所以在模型建成后,还要经过若干时期的实际应用的检验。这类检...

0引言改革开放以来,我国经济保持了30多年的持续高速增长.从1978~2010年,中国经济年均增长率接近9.8%,经济总量已超越日本成为世界第二大经济体.我国经济在快速增长的同时,往往也伴随着经济的过度波动.经济的忽冷忽热会对宏观经济的持续平稳运行产生极为不利...

环境问题关乎国民的生活质量,又进一步牵制着经济的发展水平,从近些年经济发展数据看,我国经济持续向好发展,国民生活也接近共同小康的目标方向,但是一些环境恶化、珍稀动物栖息地流失、雾霾天气持续出现等现象也随着能源的消耗而走向我们。...

一、引言.在西部大开发战略背景下,继云南省提出建立滇中经济圈后,为协调区域发展,开始日益重视滇西地区开发与发展.滇西地区由于资源环境承载力较强,集聚经济和人口条件较好,许多学者认为应构建滇西经济圈,缩小滇西与云南省其他区域的差距,实现云南省的经济...

改革开放以来,河北经济得到快速增长,经济总量在全国名列前茅,但是河北省的产业发展比较落后。因为资源依赖程度高,科技创新能力不足,导致产业层次处于一个较低的水平。第一产业发展落后,农业现代化程度低,第二产业产值比重较高,而且重工业化严重,第...

1引言改革开放以来,中国经济发展取得了举世瞩目的成就,无论是经济增长速度还是经济总量都处于世界领先水平。与此同时,中国的耕地面积经历了一个大幅度的减少过程。特别是近年来,随着社会经济的发展以及工业化、城市化进程的加快,中国对土地尤其是建设...

传统计量方法忽视了地理空间的异质性,这就会使结果与真实值不符,而结合空间数据分析和建模技术以及地理信息系统的空间计量经济学,现已广泛应用于经济政策的分析。...