摘 要

随着信息技术、交通设施、物流网络的日益完善,跨国企业进行海外投资时对于市场、成本、效率等宏观经济因素的关注度逐渐弱化,营商环境逐渐成为外商跨境投资首要考虑的因素。我国政府高度重视营商环境建设,投入大量精力改善商业监管框架,营造国际一流的营商环境。在世界银行《2020 年营商环境报告》中,我国营商环境排名已经由 2005 年的 108 位跃升到 31 位,营商环境不断优化。但目前我国的营商环境还存在着整体水平不高,政策执行效率低等问题。在目前我国投资增速放缓,投资区域分布不均衡的情况下,如何优化营商环境,对于我国实现更高水平的对外开放,进一步扩大引资规模,提升引资质量具有重要意义。现有文献对营商环境与外商直接投资的研究较少综合考虑营商环境总体水平以及其中包含的所有分项指标对外商直接投资的影响。因此分析我国营商环境对外商直接投资的影响具有重要的理论和现实意义。

本文以新公共管理理论、服务型政府理论为基础,运用计量经济学的基本分析工具对我国营商环境对外商直接投资的影响进行了理论与实证分析。首先运用统计描述以及对比分析方法对我国营商环境的总体水平、分项指标和外商直接投资现状进行分析。其次,分别从营商环境便利化、法治化、国际化三个维度分析了营商环境对外商直接投资的影响。接下来在理论分析的基础上,对我国营商环境对外商直接投资的影响进行实证分析。利用 Stata15.0 统计软件选取随机效应模型,分析营商环境总水平和营商环境的 8个分项指标对外商直接投资的影响。最后,提出优化营商环境促进外商直接投资的对策建议。通过理论研究和实证检验,本文得出以下主要结论:一是营商环境从便利化、法治化、国际化三个维度对外商直接投资产生积极的影响。便利化的营商环境有助于企业提高效率,降低成本,实现利润最大化;法治化的营商环境能够使企业减轻“外来者劣势”,降低投资风险;国际化的营商环境可以为企业提供更加开放的市场,增强企业适应能力。二是我国营商环境的总体水平越高,越有助于外商直接投资流入。其中办理建筑许可证、产权登记、纳税、保护少数投资者、获得信贷与跨境贸易这六个指标对我国外商直接投资流入呈现正向影响效应,而开办企业以及破产办理对外商直接投资流入呈现负向影响效应。因此本文认为无论在便利化维度、法治化维度还是国际化维度都应该推行营商环境改革,尤其可以重点关注法治化维度的营商环境改革。

关键词:营商环境;外商直接投资;法治化维度;营商环境优化

Abstract

With the improvement of information technology, transportation facilities and logisticsnetworks, the attention of multinational companies to traditional influence factors whichinclude market, cost and efficiency , when making overseas investments has graduallyweakened. Furthermore, the business environment has gradually become the primaryconsideration for foreign cross-border investment. The Chinese government attaches greatimportance to the construction of a business environment, which invests a lot of energy inimproving the business regulatory framework, and creates a world-class business environment .

In the World Bank's "Business Environment Report 2020", in 2005,China's businessenvironment ranking has jumped from 92 to 31 , and the business environment has beencontinuously optimized. However, the current business environment in China still has problemssuch as low overall level and low policy implementation efficiency. With the current slowdownof China's investment growth and the uneven regional distribution of investment, how tooptimize the business environment has a great significance for China to achieve a higher levelof opening up, further expand the scale of foreign investment, and improve the quality offoreign investment. Existing literature studies on the business environment and foreign directinvestment are mostly based on a certain indicator of the business environment, and lesscomprehensive consideration is given to the overall level of the business environment and theimpact of all sub-indicators on foreign direct investment. Therefore, there are many greattheoretical and practical significances to analyze the impact of Chinese business environmenton foreign direct investment.

Based on the new public management theory and service-oriented government theory, thispaper uses the basic analysis tools of econometrics to conduct a theoretical and empiricalanalysis of the impact of Chinese business environment on foreign direct investment. Firstly,the statistical description and comparative analysis methods are used to analyze the overalllevel of China's business environment, sub-indicators and the status of foreign directinvestment. Secondly, the impact of the business environment on foreign direct investment wasanalyzed from three aspects: business environment convenience, rule of law, andinternationalization. Thirdly, on the basis of theoretical analysis, the author made an empiricalanalysis of the impact of China's business environment on foreign direct investment. Statastatistical software was used to select a random effect model for regression analysis of the totallevel of business environment and the impact of 8 sub-indicators of business environment onforeign direct investment. Finally, suggestions are made to optimize the business environmentand promote foreign direct investment.

Through theoretical research and empirical testing, the author drew the following mainconclusions:firstly, the business environment has a positive impact on foreign direct investmentfrom the convenience dimension, the rule of law dimension and the international dimension.

By reducing the time costs and institutional transaction costs of multinational companies,creating a level playing field, providing a more open market, and other aspects to improve theinvestment efficiency of multinational companies, reduce the investment risk of multinationalcompanies, and enhance the adaptability of multinational companies. Secondly, the higher theoverall level of China's business environment, the more it will contribute to the inflow offoreign direct investment. Among them, the six indicators of processing construction permits,property rights registration, tax payment, protection of minority investors, access to credit andcross-border trade have a positive impact on China ’s foreign direct investment inflows, whilethe establishment of enterprises and bankruptcy management of foreign direct investmentinflows show Negative impact effect, so this article believes that whether in the conveniencedimension, the rule of law dimension or the international dimension, the business environmentreform should be implemented, especially the focus on the rule of law dimension of thebusiness environment reform.

Keywords:business environment;Foreign direct investment;law dimension;Optimization of business environment.

目 录

摘 要.......................................................................................................................................I

Abstract.......................................................................................................................................II

1 绪论...........................................................................................................................................1

1.1 研究背景............................................................................................................................1

1.2 研究目的和意义................................................................................................................2

1.2.1 研究目的.....................................................................................................................2

1.2.2 研究意义.....................................................................................................................2

1.3 国内外研究现状及评述....................................................................................................2

1.3.1 国外研究现状.............................................................................................................2

1.3.2 国内研究现状.............................................................................................................4

1.3.3 国内外研究现状评述.................................................................................................5

1.4 研究内容与研究方法........................................................................................................5

1.4.1 研究内容.....................................................................................................................5

1.4.2 研究方法.....................................................................................................................6

2 相关概念界定与基础理论.......................................................................................................7

2.1 相关概念界定....................................................................................................................7

2.1.1 营商环境的内涵.........................................................................................................7

2.1.2 营商环境评价指标体系.............................................................................................7

2.1.3 营商环境便利度.........................................................................................................9

2.2 基础理论综述....................................................................................................................9

2.2.1 新公共管理理论.......................................................................................................10

2.2.2 服务型政府理论.......................................................................................................10

2.2.3 国际生产折衷理论...................................................................................................11

3 我国营商环境水平与外商直接投资现状分析.....................................................................12

3.1 世界营商环境概述..........................................................................................................12

3.2 我国营商环境水平分析..................................................................................................13

3.3 我国外商直接投资现状..................................................................................................15

3.3.1 投资规模分析...........................................................................................................15

3.3.2 投资来源国分析.......................................................................................................16

3.3.3 投资的区位特征.......................................................................................................17

3.3.4 投资的产业特征.......................................................................................................18

4 营商环境对外商直接投资的影响分析.................................................................................20

4.1 营商环境便利化对外商直接投资的影响......................................................................20

4.2 营商环境法治化对外商直接投资的影响......................................................................21

4.3 营商环境国际化对外商直接投资的影响......................................................................22

5 营商环境对外商直接投资影响的实证分析.........................................................................24

5.1 模型构建与数据来源......................................................................................................24

5.1.1 模型构建...................................................................................................................24

5.1.2 变量说明与数据来源...............................................................................................25

5.2 模型检验和实证分析......................................................................................................25

5.2.1 模型检验...................................................................................................................26

5.2.2 实证分析...................................................................................................................26

5.3 进一步分析......................................................................................................................27

5.3.1 营商环境分维度说明...............................................................................................28

5.3.2 回归分析...................................................................................................................28

6 优化营商环境促进外商直接投资的对策建议.....................................................................31

6.1 简化监管程序,提升服务效率......................................................................................31

6.2 深化简政放权,构建全方位监督管理体系..................................................................31

6.3 对接国际投资贸易规则,提升对外开放水平..............................................................32

6.4 创建科学的、合理的、中国化的营商环境评价指标体系..........................................32

结 论.....................................................................................................................................34

参考文献.....................................................................................................................................36

攻读学位期间发表的学术论文.................................................................................................39

致 谢.....................................................................................................................................40

1 绪论

1.1 研究背景

改革开放 40 年来我国积极引入外资,充分利用跨国企业的资金与技术,极大推动了经济的发展。进入新时代以来,利用外资仍然是推动我国经济高质量发展,向创新型驱动转变的必要手段,然而,当前国内外经济环境都发生了复杂深刻变化,我国利用外资陷入发达国家与拥有成本优势的发展中国家的“双重夹击”。改革开放初期,我国通过提供优惠政策,创建“低成本”洼地吸引外资,但随着经济实力与综合国力的提升,传统的劳动力优势加速弱化,受劳动力成本猛增、能源价格飞涨、土地价格高涨、税费繁重等多重因素影响综合经营成本快速上升,政策红利逐渐消逝,导致部分中低端制造业向南亚、东南亚等拥有要素成本优势的国家转移,此外,以美国为代表的部分发达国家为矫正产业空心化,发展实体经济,提出“制造业回流”战略,同时出台相应政优惠策吸引外资,形成了“吸引内流,限制外流”的趋势,全球引资竞争日趋激烈。因此,我国进一步扩大引资规模,提升引资质量面临巨大困境,迫切需要培育新的引资优势。

然而,随着信息技术、交通设施、物流网络的日益完善,各国(地区)为吸引外资都提出相应的外资优惠政策,从而产生优惠政策的趋同性,导致跨国企业进行海外投资时对于资源、市场、基础设施、优惠政策等因素的关注度逐渐弱化,转而更加关注营商环境。

随着世界银行《营商环境报告》的逐年发布,全球经济体对营商环境给予了高度关注,各国(地区)都在开展营商环境优化工作。从全球范围来看,营商环境逐渐成为现代经济体系的重要支撑,是各个经济体提升竞争优势的核心要素。营商环境正在成为一国(地区)信誉度与影响力的代表,对资金、技术、人才等高端生产要素会产生“磁铁效应”,吸引优质生产要素的聚集,因此,营造良好的营商环境已经成为各国(地区)吸引和留住外资的重要策略。良好的便利化、法治化、国际化营商环境是推动我国经济向创新型驱动快速转变的基础,是推动更高水平的对外开放的重要举措,是实现经济高质量发展的保障,十八大以来,党中央、国务院极其重视营商环境的优化工作,国务院常务会议中多次提出要完善便利化、法治化、国际化的营商环境,营造国际一流的营商环境,提高综合竞争力,为进一步扩大引资规模,提升引资质量提供持续的内生动力,我国以世界银行《营商环境报告》为着力点,大力推行一系列商业监管改革,其中《优化营商环境条例》的实施更是从制度层面为营商环境的优化工作提供了保障。

因此,在这样的背景下研究我国营商环境对外商直接投资的影响,探究我国营商环境对外商直接投资的影响程度,营商环境各方面对外商直接投资的影响对更高层次的对外开放,扩大引资规模,提升引资质量具有重要意义。

1.2 研究目的和意义

1.2.1 研究目的

(1)利用营商环境以及外商直接投资相关的数据分析当前我国的营商环境水平与外商直接投资现状,深入了解我国外商直接投资当前所面临的问题。

(2)在了解我国外商直接投资当前的发展状况以及问题的基础上,探究我国营商环境对外商直接投资的影响机理。

(3)收集数据,利用统计软件进行实证分析,通过分析回归结果有针对性的为我国如何改善营商环境以更好地吸引跨国公司对华投资提出战略性的意见。

1.2.2 研究意义

(1)理论意义:一直以来外商直接投资的影响因素是国内外学者都非常关注的研究领域,然而对于外商直接投资的影响因素的研究大多是关于市场规模、劳动力成本这样的宏观经济因素,但随着各国(地区)对营商环境的重视,营商环境已成为一国(地区)综合竞争力的一部分,跨国企业在进行对外投资时会考虑营商环境这一因素。在我国劳动力成本、政策红利等传统优势逐渐消逝的背景下,研究我国营商环境对外商直接投资的影响可以对我国吸引外资的区位因素进行补充的同时为我国改善营商环境,进一步扩大引资规模提供理论依据。

(2)现实意义:我国要推动经济的高质量发展仍然需要充分利用外资,然而近年来我国外资流入规模呈现增速放缓现象,因此,培育新的引资优势成为当前进一步扩大引资规模重要方向。而营商环境逐渐成为各国(地区)提升国际竞争力的核心因素,对各国(地区)吸引外资的影响与日俱增,在此背景下研究我国营商环境对外商直接投资的影响,针对理论分析与实证分析的结果,提出优化营商环境促进外资流入的对策建议对于我国进一步扩大引资规模具有重要的现实意义。

1.3 国内外研究现状及评述

1.3.1 国外研究现状

(1)关于外商直接投资影响因素的研究。学者们对于外商直接投资影响因素的研究已经不再仅仅局限与宏观经济因素,他们通过理论分析与实证研究发现某些制度因素与监管因素对外商直接投资会产生影响。Boateng、Xiuping Hua、Nisar 等(2015)等使用修正最小二乘法进行协整回归,分析宏观经济因素对挪威外国直接投资流入的影响,发现国内生产总值(GDP)、汇率和贸易开放度对外商直接投资会产生积极影响,而货币供应,通货膨胀,失业和利率对外商直接投资产生了较为显着的负面效应,因此得出政府需要高度关注宏观经济政策以帮助跨国企业降低生产交易成本的结论。Raluca(2015)通过对东欧与中欧的外商直接投资数量进行分析,发现外商直接投资的规模取决于东道国在国际商界的“吸引力”,其中腐败感知指数与国家风险评估与外商直接投资之间有较为密切的关系。Fuentes、Kennedy、Ferreira(2016)实证分析汇款对拉丁美洲和加勒比流向美国的外国直接投资的影响,发现汇款对美国外国直接投资流量产生了积极而重大的影响,但是,这种影响取决于东道国人均国内生产总值(GDP)的水平。

研究结果显示,汇款平均增加一个标准差会使美国外商直接投资流量每年增加 0.44%,此外东道国的需求对美国的外国直接投资流量也产生了积极影响,研究结论支持了市场规模假说。Bhavna(2018)通过实证分析全球治理指标与外商直接投资流入的关系发现在六项全球治理指标中,腐败和监管质量对外商直接投资会产生较为显着的影响,更好的腐败控制以及更高的监管质量都将带来更大规模的外商直接投资流入。Wei Qian(2019)通过对 2005-2016 年中国大规模对外投资的跟踪数据的分析,研究了制度距离,双边政治关系与中国企业对外直接投资成败之间的关系。发现制度距离和双边政治关系对外国直接投资的成败有重大影响,双边政治关系对制度距离和外国投资的成败有负面的调节作用。公司产权的性质也将在调节双边政治关系中发挥重要作用。

2 相关概念界定与基础理论

本章主要对营商环境的内涵、评价指标体系以及营商环境便利度进行详细介绍,与此同时对新公共管理理论、服务型政府理论、国际生产折衷理论进行阐述,以期为后续研究我国营商环境对外商直接投资影响奠定理论基础。

2.1 相关概念界定

随着世界银行《营商环境报告》的逐年发布,全球各经济体都对如何培育良好的营商环境极其关注,通过介绍营商环境的内涵、营商环境评价指标体系以及营商环境便利度,可以充分的了解营商环境这一概念。

2.1.1 营商环境的内涵

2001 年世界银行成立营商环境项目小组,营商环境这一概念就此进入公共视野,营商环境项目小组成立的目的是推动各经济体完善法律制度,提升监管效率从而能够改善经济体的商业环境。

对于营商环境的定义,世界银行从企业生命周期的角度出发,认为营商环境是企业从进入到完全退出市场整个过程中,包括企业开展贸易活动、纳税以及执行合约等方面需遵循的政策法规所需要的时间以及成本[25] 。世界银行对于营商环境的定义虽然是从市场主体的角度出发,但通过对定义分析可以发现,本质上营商环境主要包括两个方面的内容:第一是企业所需要遵守的政策法规,第二是遵守这些法规所需要的时间以及成本,所以从本质上来说,营商环境评价重点在于营商的便利性、效率和法律保障力度,与一国的制度环境息息相关。此外,国内外的一些研究机构以及专家学者通过对营商环境的研究,认为营商环境是一项涉及众多领域的系统工程,是企业在生产经营过程中所需要面对的各种条件的总和,一般来说包括市场环境、经济环境、政治环境等诸多方面。

总之,随着社会各界人士对营商环境关注度的提高,营商环境逐渐成为一国(地区)参与全球竞争的软实力,在某种程度上能够反映一国(地区)能否有效开展交流合作,积极参与国家间或地区间的良性竞争。

在本文中将遵循世界银行对营商环境的定义,在此基础上进行实证分析,探究我国营商环境对外商直接投资流入规模的影响。

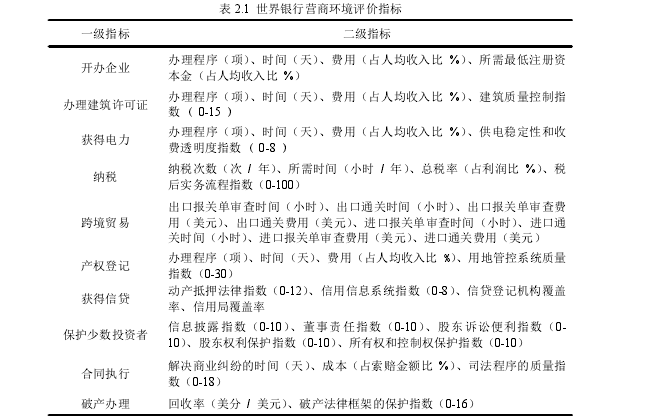

2.1.2 营商环境评价指标体系

营商环境评价指标体系是能够全面、科学、客观地评估一个国家(地区)营商环境的基础,最先对营商环境指标展开研究的是世界银行,通过成立营商环境项目小组,聚集相关领域的专家与学者组建研究团队,打造了一套可实际操作的、科学的、有影响力的营商环境评价指标体系,从而可以对各个国家(地区)的营商环境进行量化分析,测量一国(地区)的营商环境便利度,并且随着《营商环境报告》的逐年发布,该指标体系的内容以及评价方法也在不断地发展完善。世界银行于 2003 年发布《2004 年营商环境报告》,这是首份关于营商环境研究的专业性报告,其中仅涵盖了 5 个业务监管领域,包含了 20 个分项指标,截止到 2019 年,世界银行共发布了 17 份报告,在最新的《2020 年营商环境报告》中,研究内容已经发展到包括开办企业、办理建筑许可证、获得电力、产权登记、雇佣工人、获得信贷、保护少数投资者、纳税、跨境交易、执行合同、解决破产问题以及政府合同等 12 个领域,但由于数据收集问题,雇佣工人及政府合同这两个领域并未收集到评价指标体系中,并未被用于营商环境便利度的测度,关于营商环境评价指标具体可参考表 2.1。

对营商环境评价指标体系的归纳分析可以发现,营商环境指标主要是从便利化、法治化、国际化三个维度评价营商环其中便利化维度衡量的是企业办理各项审批手续的复杂度、效率以及成本,具体包括开办企业、办理建筑许可证、获得电力、产权登记和纳税 5 项指标;法治化维度主要衡量的是法律法规的完善程度,企业能够获得的法治保障,涉及获得信贷、保护少数投资者、合同执行、办理破产 4 项指标;国际化维度则聚焦于国际化的程度,通过跨境贸易指标来体现。

随着《营商环境报告》的逐年发布,营商环境得到广泛的关注,各个国家(地区)开始或引用世界银行的营商环境评价指标体系,或对标世界银行建立区域性营商环境评价指标体系来测度该国(地区)营商环境水平,在推动营商环境改善的同时为下一步的营商环境改革指明方向。世界银行所使用的营商环境评价指标体系的科学性、客观性是毋庸置疑的,但由于各国的政治经济体制不同,一些学者开始对世界银行的评价指标体系的普适性产生了置疑,尤其对于我国这样的特殊的、巨大的、复杂的发展中经济体来说,世界银行的评价指标是具有一定局限性的,此外《营商环境报告》中仅选取北京与上海作为样本城市,这样测度出的结果与我国营商环境水平的实际状况会出现一些偏差,因此我国的众多学者与一些研究机构以及各级政府部门开始对构建有我国特色的营商环境指标体系进行了理论的探索与实践,并取得了相应的研究成果,例如刘江会等(2019)结合大数据时代的特征,从城市社会环境、市场环境、创融环境、法治环境和政务效率五个维度构建评估城市营商环境的 SMILE 指数 。粤港澳大湾区研究院构建了包含软环境、市场环境、基础实设施环境、商务成本环境、生态环境以及社会服务环境等 6 类评价指标体系,并选取了全国直辖市、副省级城市、省会城市共 35 个进行营商环境测算,据此测算结果发布了《中国城市营商环境报告》,截止目前为止共发布了 2 份报告。在地方政府方面,广东省最早开始相关方面的研究,2014 年,佛山市提出了以国际化、法治化、市场化为一级指标,包含 48 个二级指标的营商环境评价体系。

2.1.3 营商环境便利度

营商环境便利度得分与营商环境便利度排名是评价各个国家(地区)营商环境的综合指标,通过对营商环境评价指标量化而得出的,可以直观地评估一国(地区)的营商环境水平。营商环境便利度得分是《2020 年营商环境报告》中最新提出的,在此之前被称为“前沿距离得分”,虽然名称有所改变,但相关的测算方法仍然相同。营商项目小组每年都会根据营商环境评价指标评估每项指标的得分,最后对 10 个指标集的得分进行简单的加权平均得出综合分数——营商环境便利度得分,在空间维度上通过该分数可以评估一国(地区)营商环境水平与表现最佳的国家(地区)之间的差距,在时间维度上通过该分数可以评估一国(地区)营商环境的改善状况,具体来说该分数的取值范围为 0-100,0 表示营商环境最差,100 代表营商环境表现最好,得分越高代表该国(地区)的营商环境越便利,例如我国在《2019 年营商环境报告》中的得分是 74 分,则代表我们与最佳经济体相距了 26 个百分点,在《2020 年营商环境报告》中得分是 77.9,代表我国的营商环境是在改善的,但距离最佳水平仍有 29.1%需改进。

营商环境便利度排名是根据营商环境便利度得分对参与调研的国家(地区)进行排名得出的,排名越靠前代表商业监管水平越高,越有利于企业开展经营活动。

2.2 基础理论综述

通过对新公共管理理论、服务型政府理论以及国际生产折衷理论展开详细的介绍,为后文的写作奠定理论基础。

…………由于本文篇幅较长,部分内容省略,详细全文见文末附件

3 我国营商环境水平与外商直接投资现状分析

2019 年世界银行发布《2020 年营商环境报告》,这是营商项目小组成立以来发布的第 17 份报告,该报告研究了 12 个领域的商业法规内容,收集了 10 个领域的数据进行营商便利度分数的测算,并依此对 190 个参与调研的经济体进行营商环境便利度排名,在本章中将基于《2020 年营商环境报告》,从营商环境便利度分数与排名两个角度对全球的营商环境以及我国的营商环境发展现状展开介绍。

3.1 世界营商环境概述

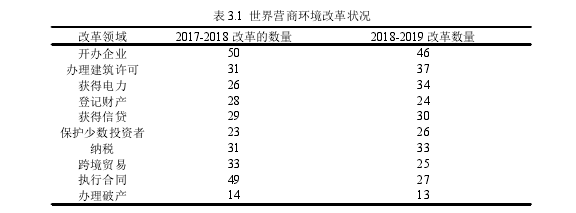

从全球范围来看,无论是发达国家还是发展中国家对于营商环境的建设都给予了极高的关注度,为改善自身的营商环境,都推行了一系列的改革措施。自 2003 年发布第一份报告以来,《营商环境报告》已经记录了 3 800 多项监管改革,其中许多改革措施是围绕开办企业,获得信贷,纳税和解决破产这四个方面展开的。2018-2019 年度全球共有 115 个经济体实施了 294 项商业监管改革,其中营商环境评价指标所涵盖的 10 个监管领域都有涉及,各领域的改革数量较上一年度略有变化,具体变化参考表 3.1。

从全球范围来看,营商环境便利度排名前 20 的经济体中有接近 80%的国家来自高收入国家,具体来说有 10 个国家来自于欧洲与中亚地区,7 个来自于东亚与太平洋地区,其余来自中东与北非、撒哈拉以南非洲地区以及北美,由此可以看出全球各地区经济体都在致力于推动商业监管改革以优化营商环境,但经过对比可以发现表现较差的经济体与排名靠前的经济体之间还是存在较大的差距,例如在开办企业这一领域,排名后 50位的经济体所需的平均时间是排名前 20 位的经济体的近 6 倍;在登记财产这一领域,排名前 20 的经济体在仅需要不到两周的时间,而排名倒数 50 的经济体则需要大约三个月的时间;排名后 50 位的经济体在获得电力方面所需时间是排名前 20 位的经济体所需时间的两倍。

2018-2019 年度,实施监管改革进步最显着的 10 大经济体分别是沙特阿拉伯、约旦、多哥、巴林、塔吉克斯坦、巴基斯坦、科威特、中国、印度和尼日利亚,这些经济体在2018-2019 年度共实施了 59 项监管改革,占全球记录的所有改革的五分之一,其中实施的改革主要集中在开办企业,办理建筑许可以及跨境贸易等领域。约旦和科威特首次进入最显着的 10 大经济体名单,印度连续第三年进入榜单,在此之前只有布隆迪、哥伦比亚、埃及和格鲁吉亚连续三年跻身 10 大最佳改进之列,巴林实施了最多的监管改革(九项),几乎在《营商环境报告》衡量的每个领域都有所改善,我国和沙特阿拉伯紧随其后,进行了八项改革,其中沙特阿拉伯是《2020 年营商环境报告》中发展最快的经济体。

3.2 我国营商环境水平分析

2015 年以来,从以***总书记为代表的党中央到地方政府都十分重视我国的营商环境建设工作,为优化营商环境做出了巨大努力,在党中央完善“便利化、法治化、国际化”营商环境的倡导下,各级政府相继提出一系列改革措施,成效显着。本节将基于历年的《营商环境报告》,从营商环境便利度得分与排名两个角度分析我国的营商环境水平。

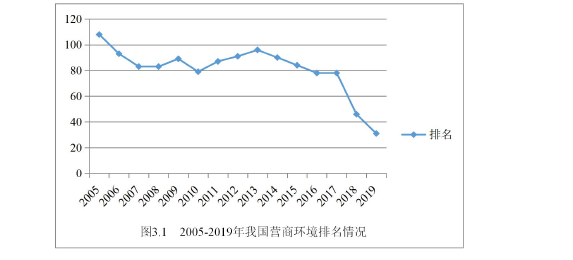

通过对历年《营商环境报告》的梳理可以发现,2017 以来我国在营商环境建设上取得了巨大的飞跃,通过图 3.1 可以直观地了解到 2005-2019 年我国营商环境的大致变化状况,2005 年世界银行营商项目小组对全球 133 个经济体进营商环境便利度评估,我国排名第 108 位,2005-2016 年我国营商环境便利度排名虽有波动,但一直维持在 80 名之后,2017 年之后我国营商环境便利度排名飞快地提升,2017 年我国营商环境便利度排名提升至 78 名,2019 年排名陡然上升 32 位,跃居全球第 46 位,2020 年,我国一次性跃升 15 名,首次进入前 40,营商环境便利度排名的提升是由于营商环境便利度得分(即前沿距离得分)的提高,2005 年我国的营商环境便利度得分是 42.9,2017 年是64.60,2020 年得分为 77.90。我国营商环境排名的上升及营商环境便利度得分的提高,说明我国优化营商环境的工作取得了较大的成就,营商环境的不断优化。

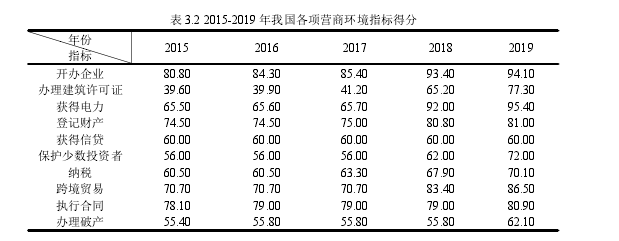

《2020 年营商环境报告》显示,我国是全球营商环境改善最显着经济体之一,在2018-2019 年度我国实施了 8 项营商环境改革,尤其在办理建筑许可和保护少数投资者方面取得了显着的进步。在办理建筑许可方面,2018 年在全球经济体中排名 121,2019年跃升至 33 名,营商便利度得分由 65.20 分提升至 77.30 分;在保护少数投资者方面,我国由 2018 年 64 名跃升至 28 名,营商便利度得分由 62.00 提升至 72.00,此外,在获得电力方面,我国排名第 12 位,营商环境便利度得分为 95.40,无疑可以成为全球领导者,目前我国企业接电需要两个环节,耗时 32 天,仅为地区平均 4.20 个环节和耗时 63天的一半。通过表 3.2 可以发现,2015 年以来我国营商环境便利度得分在逐年上升,尤其是 2017 年之后,提升较为明显,但值得注意的是在获得信贷、办理破产等方面得分较低,仍需进一步做出努力。

3.3 我国外商直接投资现状

本节将从外商直接投资规模、来源国、区位特征以及产业特征进行分析,以期了解我国当前的外商直接投资现状。

3.3.1 投资规模分析

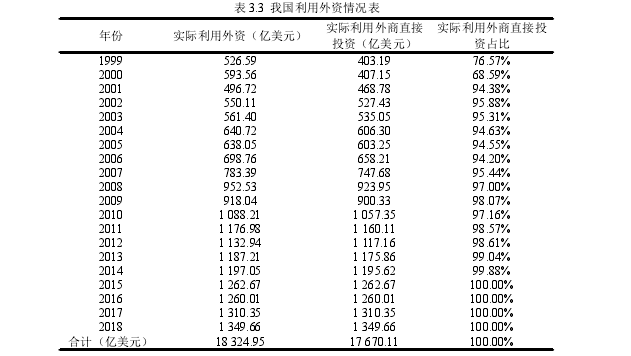

从外商直接投资总额方面来看,我国自 1999 年以来,吸引外商直接投资总额不断增长,连续多年稳居世界外资流入第二大国家位置,2001 年加入世界贸易组织后,我国外商直接投资呈现稳定增长趋势,2008 年我国利用外资总额达 923.95 亿美元,其中利用外商直接投资总额为 923.95 亿美元,占比为 97%,2009 年受全球金融危机以及欧债危机影响,外商直接投资总额有所回落但持续时间较短,经济危机之后,一些欧美发达经济体相继跌入发展低谷,跨国企业开始将目光投向我国这个新兴市场,2010 年之后我国外商直接投资一直处于增长阶段,即使自 2016 年以来全球外商直接投资总额连续三年下降的情况下,我国外商直接投资总额仍然实现缓慢增长。如下表 3.3 所示,1999 年至 2018 年,我国实际利用外资总额达到 18 324.95 亿美元,外商直接投资为 17 670.11亿美元,占比 96.43%,1999 年我国外商直接投资 403.90 亿美元,2009 年有所回落,外商直接投资总额达 900.33 亿美元,2010 年之后我国首次利用外商直接投资突破千亿元大关,2018 年,我国外商直接投资高达 1 349.66 亿美元,占比达 100%,这是自 2015年之后连续第 4 年 FDI 占比到达 100%。

但不可置否的是,我国外商直接投资总额虽然在不断增长,但逐渐出现增速放缓现象。如下图 3.2 所示,2001-2011 年,我国利用外商直接投资增长率平均能达到 10%(2008 年受金融危机与欧债危机影响,全球外商直接投资都有较大幅度的回落,因此排除 2008-2019 年数据),2011 年之后我国利用外商直接投资增长率均低于 6%,在某些年份甚至呈现负增长趋势。

参考文献

[1] Agyenim Boateng,Xiuping Hua,Shaista Nisar.Examining the Determinants of Inward FDI: Evidence from Norway[J].Economic Modelling,2015,47(3):125~131.

[2] Raluca Elena Iloie.Connections between FDI,Corruption Index and Country Risk Assessments in Central and Eastern Europe[J].Procedia Economics and Finance,2015,32(6):98~115.

[3] Garcia-Fuentes,Kennedy,Ferreira.US.Foreign Direct Investment in Latin America and the Caribbean:A Case of Remittances and Market Size[J].Applied Economics,2016,48(51): 56~62.

[4] Bhavna Seth.Governance Institutions and FDI:An Empirical Study of Top 30 FDI Recipient Countries[J].Asian Journal of Research in Social Sciences and Humanities.2018,8(2): 184~193.

[5] Wei Qian .Institutional Distance,Bilateral Political Relations and the Success or Failure of Chinese Enterprises[J].Foreign Direct Investment.2019,07(11):198~214.

[6] Djankov S,Mcliesh C,Ramalho R M.Regulation and Growth[J].Economics Letters.2006, 92(3):395~401.

[7] Bruhn M . License to Sell :The Effect of Business Registration Reform on Entrepreneurial Activity in Mexico[J].Review of Economics and Statistics.2011,93(1):382~386.

[8] Klapper L , Lewin A , Delgado J M Q . The Impact of the Business Environment on the Business Creation Process[C] . Entrepreneurship and Economic Development . London : Palgrave Macmillan.2011:242~258.

[9] Nigel Driffield,Chris Jones,Jo Crotty.International Business Research and Risky Investments, An Analysis of FDI in Conflict Zones[J].International Business Review,2013,22(1): 282~286.

[10]Corcoran A , Gillanders R . Foreign Direct Investment and the Ease of Doing Business[J].Review of World Economics.2015,151(1):103~126.

[11]Clement Nangpiire , Ricardo Gouveia Rodrigues , Ibrahim Osman Adam . Ease of Doing Business and Foreign Direct Investment Inflow among Sub-Sahara African Countries[J]. Int.J.of Business and Emerging Markets 2018,10(3):289~303.

[12]崔志新.外商直接投资影响因素研究——基于 42 个国家数据的实证分析[J].管理现代化, 2015,35(6):16~18.

[13]白津卉.我国外商直接投资影响因素的实证分析[J].中国商论,2015(15):104~106.

[14]张鹏杨,李惠茹,胡建辉.环境管制对中国 FDI 的影响研究——基于直接和间接两个效应视角[J].世界经济研究,2016(3):123~133.

[15]田素华,王璇.FDI 双向流动和净流动影响因素研究——基于全球 58 个经济体的实证分析[J].世界经济研究,2017(7):40~53.