摘 要

随着我国经济的发展,我国出现了越来越多的企业,随之而来地也出现了越来越多的会计师事务所和注册会计师。特别是“十三五”以来,市场对注册会计师的需求越来越大,参加注册会计师考试的人也越来越多,2019 年报名参加注册会计师专业阶段考试的人数为 169.31 万人次,比 2018 年同比上涨 21.56%;报名科次 471.54 万,比 2018 年同比上涨 23.58%。近年来,注册会计师的审计频频出现问题,除了这些公司自身的造假问题,注册会计师未尽应尽的勤勉责任也成了主要的问题之一。报表使用第三方或者重大资产重组的收购方因此受到了牵连,很多公司也因此抱有侥幸心理,会计师事务所和注册会计师的声誉也收到影响。利安达所近年来在年报审计中,频频出现重大失误,不仅排名一下跌落,审计业务收入和审计客户数量也大不如从前。

本文主要采用了文献法与案例分析法,选取了近年来利安达所审计失败的三个案例,分别是华锐风电审计失败、连城兰花审计失败、九好集团审计失败。文章主要对这三个案例进行了简介,并进行了分析,同时通过这三个案例的对比分析,发现他们的相同之处和不同之处,发现了利安达所及其注册会计师在审计中出现问题的共性与特性,并对利安达所的审计失败原因进行分析讨论,最后对利安达所及相关行业法规等方面提出相应的建议。

通过对利安达所审计失败的这三个案例进行分析,我们发现在注册会计师行业中,注册会计师自身的道德和专业素质不够硬,缺乏审计工作中应具备的基本素养;被审计单位的造假和舞弊也越来越缜密,高层舞弊和集体舞弊使得其问题更加难以被发现;法律法规中也有一些不能完全适应如今的审计工作的地方。因此,利安达所应当根据自身情况,结合近年来这三次典型且影响深远的审计失败,创建自己的企业文化,加强注册会计师的硬实力和软实力;被审计单位应当从自身严格要求,减少审计失败;相关的法律法规可以随着审计失败案例中集中出现的问题,及时进行调整和完善。

关键词:审计失败;利安达所;注册会计师审计

Abstract

With the development of China's economy, more and more enterprises appear inour country, and more and more accounting firms and certified public accountantshave appeared. In particular, since the 13th Five-Year Plan, the market demand forcertified public accountants is growing, the number of people taking the CPAexamination is also increasing.In 2019, the number of applicants for the CPAprofessional examination was 1.6931 million, an increase of 21.56 percent over 2018,and 4.7154 million, an increase of 23.58 percent over 2018. In recent years, the auditof CPAfrequent problems, in addition to these companies' own fraud problems, CPA'sdue diligence responsibility has become one of the main problems. The use ofthird-party or material asset restructuring of the statements by acquirers has beenimplicated, many companies have been lucky, accounting firms and CPA’s reputationshave also been affected. In recent years, Reanda has made major mistakes in itsannual report audit, not only falling in the ranking, but also in terms of audit businessrevenue and auditing the number of audit customers.

This paper mainly adopts the literature method and case analysis method, selectsthree cases of audit failure of Reanda in recent years, namely, the failure of Huaruiwind power audit, the failure of liancheng orchid audit, and the audit failure of thenine good group. The article mainly introduces the three cases and analyzes them, andthrough the comparative analysis of these three cases, it finds that they havesimilarities and differences, and finds the commonalities and characteristics ofReanda Institute and its certified public accountants in the audit. The reasons forReanda 's audit failure are analyzed and discussed, and the corresponding suggestionsare put forward on Reanda and related industry regulations.

Through the analysis of the three cases of audit failure by Reanda, we find that inthe CPAindustry, the cpita's own moral and professional qualities are not hard enough,lack of basic quality in the audit work should be; There are some places in the law andregulations that cannot fully adapt to today's audit work. Therefore, Reanda should bebased on their own situation, combined with the three typical and far-reaching audit failures in recent years, to create their own corporate culture, strengthen the hard andsoft power of certified public accountants , timely adjustment and improvement.

Keywords:Audit failure;Reanda;Certified public accountant audit

目 录

第一章 引言................................................................................................1

第一节 研究背景及意义..........................................................................................1

一、研究背景............................................................................................................................1

二、研究意义............................................................................................................................1

第二节 研究内容与研究方法..................................................................................2

一、研究内容............................................................................................................................2

二、研究方法............................................................................................................................2

第三节 研究框架......................................................................................................3

第四节 创新点..........................................................................................................3

第五节 文献综述......................................................................................................4

一、审计失败原因....................................................................................................................4

二、审计失败影响....................................................................................................................5

三、审计失败对策....................................................................................................................6

四、文献评述............................................................................................................................7

第二章 相关概念与理论...........................................................................8

第一节 审计失败理论..............................................................................................8

一、审计失败的概念................................................................................................................8

二、审计失败的成因和防范....................................................................................................8

第二节 审计失败与相关概念的关系....................................................................10

一、审计失败与审计质量的关系......................................................................................... 10

二、审计失败与审计风险的关系......................................................................................... 11

三、审计失败与经营风险的关系......................................................................................... 12

第三节 审计失败的相关理论................................................................................12

一、信息不对称理论..............................................................................................................12

二、委托代理理论..................................................................................................................13

三、舞弊三角理论..................................................................................................................13

第三章 行业状况与利安达所简介.........................................................15

第一节 行业状况简介............................................................................................15

一、注册会计师行业状况......................................................................................................15

二、会计师事务所行业状况..................................................................................................15

第二节 利安达所基本情况....................................................................................17

一、利安达所简介..................................................................................................................17

二、利安达所近年来审计情况............................................................................................. 19

第四章 利安达所审计失败案例分析.....................................................22

第一节 案例选取动因............................................................................................22

一、案例具有相似之处..........................................................................................................22

二、案例的典型性..................................................................................................................23

第二节 利安达所审计失败案例............................................................................23

一、华锐风电审计失败案例概述......................................................................................... 23

二、连城兰花审计失败案例概述......................................................................................... 27

三、九好集团审计失败案例概述......................................................................................... 30

四、利安达所对三家上市公司审计情况对比分析.............................................................35

五、利安达所在听证中的辩护............................................................................................. 38

第三节 本章小结....................................................................................................42

第五章 审计失败原因.............................................................................44

第一节 利安达所及其注册会计师的问题............................................................44

一、连续审计和异常事项导致的谨慎性及职业怀疑的降低.............................................44

二、函证程序存在普遍性的问题......................................................................................... 45

三、注册会计师的职业道德缺失......................................................................................... 45

四、注册会计师缺乏应有的职业怀疑................................................................................. 46

五、注册会计师在审计中出现的惯性思维.........................................................................47

六、注册会计师和事务所之间的监督不力.........................................................................48

七、会计师事务所成本问题..................................................................................................49

第二节 被审计单位原因........................................................................................50

一、管理层、治理层一人独揽大权..................................................................................... 50

二、集体舞弊加大审计难度..................................................................................................51

第三节 行业环境和法律法规原因........................................................................52

一、审计失败性质不同受到的处罚相同............................................................................. 52

二、审计失败后受到证监会处罚的时间滞后.....................................................................53

三、注册会计师的行业性质问题......................................................................................... 54

第四节 本章小结....................................................................................................55

第六章 应对措施及建议.........................................................................56

第一节 对利安达所及其注册会计师自身的建议................................................56

一、对注册会计师的职业意识进行培养............................................................................. 56

二、总结并注意易出现问题的环节..................................................................................... 56

三、加强事务所的质量控制..................................................................................................57

四、形成良好的企业文化......................................................................................................58

第二节 应对被审计单位可能带来的风险的建议................................................59

一、加强了解被审计单位及风险评估的审计程序.............................................................59

二、更加关注高层舞弊和集体舞弊..................................................................................... 60

第三节 对完善法律法规的建议............................................................................61

一、建立更加多元化的处罚标准......................................................................................... 61

二、对连续审计年限可改为三年......................................................................................... 62

第四节 本章小结....................................................................................................63

第七章 总结..............................................................................................64

第一节 结论............................................................................................................64

第二节 不足之处....................................................................................................64

第三节 未来研究方向............................................................................................65

参考文献....................................................................................................66

致 谢..........................................................................................................70

第一章 引言

第一节 研究背景及意义

一、研究背景

进入“十三五”后,注册会计师行业成为了一个高速发展的行业,2017 年财政部就对注册会计师行业给予了高度重视,制定了《会计师事务所执业许可和监督管理办法》 。截止到 2020 年第一季度,全国共有会计师事务所及分所 9478家,执业注册会计师 10.84 万人,非执业注册会计师 16.42 万人。

除了注册会计师审计的发展,上市公司的数量也随着经济发展和公司规模的扩大而增加。到 2018 年 6 月 27 日为止,我国共有上市公司 3645 家,总市值为550818 亿元,每家上市公司平均为 151 亿元;总成交金额为 3061.12 亿元,总流通市值为 391666.09 亿元;另有中小板企业 916 家、创业板企业 732 家。由此看来上市公司的数量和涉及的交易金额数量是比较大的,同时上市公司的审计工作也比较繁杂,注册会计师的审计工作也就显得尤为重要。

利安达事务所成立于 1993 年,在全国算得上是规模比较大的事务所,其审计的上市公司数量很多,但在这些审计的上市公司中出现问题的也很多,屡次出现审计失败事件,比较典型的有 2012 年的华阳科技事件、2014 年的天丰节能事件、2015 年的华锐风电事件、2016 年的赛迪传媒和连成兰花事件、2017 年的九好集团事件等,几乎每年都会出现大的失误。

二、研究意义

(1)理论意义

上市公司和注册会计师、会计师事务所、行业监管都可能成为审计失败的原因。就被审计单位本身来说,内部控制是影响审计失败的重要原因;而对于事务所来说,质量控制体系则是关键因素;对于注册会计师来说,胜任能力、职业谨慎、职业道德等都与审计失败有关。

审计失败的原因不是单方面的,各个主体之间的关系是相关联的,通过研究上市公司审计失败产生的原因,可以对舞弊因素、上市公司治理、内部控制、事务所质量控制体系、注册会计师的执业能力和职业道德进行研究。

(2)实际意义

党的十九大以来,经济建设加快,上市公司的数量增加、规模扩大,注册会计师行业的需求增加,同时,“十三五”国家对注册会计师行业的发展也给予了厚望。通过本文理论和案例的讨论,可以为注册会计师行业带来更好地发展,同时能够让会计师事务所进行更好的质量控制,行业体系和法律法规更加健全。

本文通过对利安达所对上市公司审计失败的案例分析,注册会计师可以从中吸取教训,增强自己的专业胜任能力和职业谨慎,把审计业务的每一步做好,尽到自己应尽的责任,从自身减少审计失败的风险。利安达所可以加强质量控制体系的建设,加强对审计项目的监督,从总体上降低审计失败的可能性。被审计单位也应该吸取公司经营当中存在的种种问题,从根源上减少审计失败的发生。

第二节 研究内容与研究方法

一、研究内容

对审计失败的研究现状本文主要是通过国内外研究现状来进行的,结合利安达事务所的三个审计失败的案例,对利安达所的审计失败进行探讨。其中包括文献研究、案例选取、利安达事务所的审计失败案例相通点、案例分析以及对审计失败提出的应对措施和建议。在案例的分析中,还进行了案例之间的对比分析,通过他们的相同和不同之处,找利安达所审计失败的问题所在,并以此对利安达所、被审计单位、相关法律法规提出建议。

二、研究方法

本文主要采用的是文献研究法与案例研究法。文献研究采用的是审计失败的相关国内外文献进行研究,主要分为审计失败原因、审计失败对策、审计失败影响,以及对相关文献进行深入了解后的文献评述。

案例是利安达所审计失败的三个案例,包括华锐风电审计失败、连城兰花审计失败、九好集团审计失败案例,这三个案例是利安达所近几年来审计失败的典型案例,既有相同之处,又有不同的问题。本文将案例与相关的理论观点相结合,通过案例对利安达所审计失败的原因进行分析,并提出相关的应对措施。

第三节 研究框架

本文从选题的研究背景出发,通过相关的文献研究和理论分析,结合所选审计失败的案例,对利安达所的审计失败进行了相关的研究,对利安达所审计失败的三个案例从多个角度进行了分析,并从三方面阐述了案例失败的原因,对这些失败原因进行归纳后,提出了有针对性的建议。如图 1-1 所示,即为本文的研究框架图。

第四节 创新点

本文从利安达所审计失败的三个典型案例出发,对其进行了分析,从中发现相同与不同之处。在案例的分析中,加入了利安达所及其注册会计师与证监会辩论的部分,从事务所及注册会计师的角度和证监会的监督对相同事件的不同看法进行了对比和分析。

注册会计师们往往会对自己提出各种各样的辩护,认为自己尽到了应尽的义务,实施了应该做的审计程序,其他的属于被审计单位舞弊带来的责任。而证监会则会用更细致的证据来说明注册会计师的失职之处。

对双方的辩护进行分析发现,注册会计师没有遵循审计规范导致给出不恰当审计意见的行为被坐实,他们确实是没有尽到自己应尽的勤勉责任,导致了审计失败。因此,本文通过证监会对注册会计师及会计师事务所辩护的反驳、以及对注册会计师违反审计规范具体行为的阐述的方式,进一步证实了在本文案例中,利安达所在审计失败中确实应当负有责任。

…………由于本文篇幅较长,部分内容省略,详细全文见文末附件

第六章 应对措施及建议

第一节 对利安达所及其注册会计师自身的建议

一、对注册会计师的职业意识进行培养

对于注册会计师在审计中出现的缺少职业怀疑和谨慎性的情况,利安达所可以对注册会计师的职业意识进行培养。在平时的审计工作中,项目负责人等可以对其他审计人员的谨慎性和职业怀疑进行培养,在不同的审计工作中,可以积累不同的经验,最后获得属于注册会计师自己的职业意识。

从进行对被审计单位及其环境的了解和风险评估程序开始,就要让注册会计师运用这些职业意识,如果注册会计师没有这样的意识,项目负责人可以给其提供帮助,在经过多次的实践后,注册会计师会增加自己的职业敏感性。除了在审计工作现场获得的经验,事务所也可以定期开展职业意识为主题的交流分享会,让职业意识始终伴随注册会计师,成为一种如影随形的技能。

对于在审计中的习惯性行为,可以让注册会计师多进行不同类型的审计,每次审计会因为具体环境的不同,其审计程序和审计工作也会有所不同,在审计中多思考每次哪里的环境和条件不同了,针对这些变化看看自己是不是应该改变自己的审计方法和审计程序了。

针对这种培养方法,可以采用列清单的方式或者进行定期的职业意识测试来改善,列清单是在审计工作中看一下自己在哪些地方应该对被审计单位产生怀疑;哪些地方又是自己实际运用了职业怀疑的;为什么没有发现被审计单位这里还可能有问题。职业意识测试则是用来督促大家保持良好的职业意识的,有了测试大家更愿意去注意这方面的问题,会潜移默化地形成职业意识。

二、总结并注意易出现问题的环节

利安达所在这几次审计失败中,出现问题最多的就是函证程序,因此利安达所在对注册会计师的要求中,函证程序应当作为重点。从重要性水平的制定开始,到计划函证对象、制作函证、发函收到回函后的其他确认工作,以及没有收到回函的二次函证或者替代程序,整个函证过程都应该由注册会计师自己来执行,在执行过程中,发现的任何细节和问题都不能放过,因为放过的每一个问题都可能会使巨额的虚增款项被忽略。

还有走访工作的问题,如果确定了要进行走访,就一定要去实施,弄虚作假在审计工作中是大忌,至于成本和时间可以协调,因为是外地的走访,又可能是多家客户或者供应商,很容易出现偷工减料的情况。这不仅是发现问题的关键,也可能成为注册会计师的致命弱点,这也是审计工作中需要强调和注意的地方。

除了实际工作中需要注意,在项目组或者利安达所的交流会中,也应当对这一点进行强调,时刻提醒大家注意容易出问题的地方,要对前几次出现的重大失误问题进行总结并引以为戒,降低高检查风险审计程序的风险,提高审计质量,减少失误的发生。

三、加强事务所的质量控制

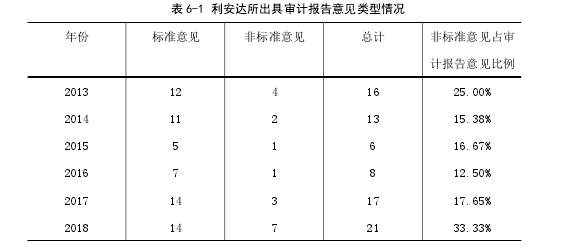

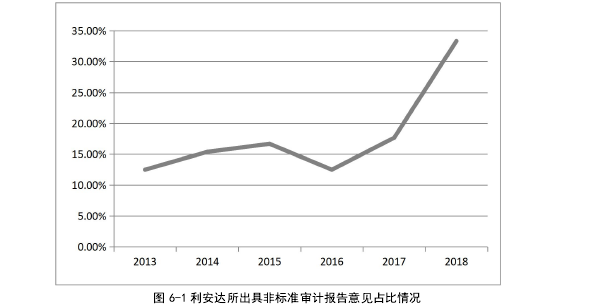

从表 6-1 和图 6-1 中,我们可以看出,虽然利安达所近几年来一直受到证监会的处罚,但是其出具的非标准意见审计报告占审计报告意见的比例几乎没有什么变化,直到 2017 年最后一次受到处罚后,2018 年度出具的审计报告意见中非标准意见的审计报告所占比重才有明显的上升迹象。这说明利安达所在质量控制这方面,还需要重视,受到处罚之后,利安达所在审计中对问题的敏感程度还不够高,审计工作的质量还需要进一步加强。

外出走访的问题是利安达所需要质量控制的一大问题,因为年报审计可能会涉及到客户的多家子公司、供应商,因此有很大可能会去全国各地进行走访,在这个过程中利安达所应当派出项目质量控制人员,对其走访的情况进行监督。派出的监督人员不能是审计项目组的内部成员,要增强项目质量控制和符合人员的独立性。

在审计工作的整个过程中,利安达所需要定期或者不定期地进行项目质量控制及复核,发现问题及时整改,而不是一个步骤接一个步骤地出错。对于审计中获得的审计证据,要检查其真实性和充分性,是否能够依据已经获得的审计证据得出相应的审计结论。在最后出具审计报告之前,项目质量复核人员也应该进行相应的复核,符合标准注册会计师才能签字。

在审计工作的整个过程中,利安达所需要定期或者不定期地进行项目质量控制及复核,发现问题及时整改,而不是一个步骤接一个步骤地出错。对于审计中获得的审计证据,要检查其真实性和充分性,是否能够依据已经获得的审计证据得出相应的审计结论。在最后出具审计报告之前,项目质量复核人员也应该进行相应的复核,符合标准注册会计师才能签字。

四、形成良好的企业文化

利安达所应当加强企业文化的建设,因为在遵循职业道德方面,利安达所的注册会计师做的并不太好,除了职业道德,注册会计师在审计中表现出的很多问题,背后反应出的都是软实力上的问题,因此需要在所内建立良好的企业文化,使注册会计师在工作中有一定的改善。

企业文化可以在潜移默化中进行,也可以有实质性的文化,利安达所应当建立一种以诚信和务实为主的企业文化,时刻强调企业文化,不管是平时在事务所里还是在实际的审计工作中,都要使注册会计师感受到这种企业文化,也能发现周围的其他注册会计师也受这种文化的影响,这样大家在无意间就会相互影响,相互进步。

第二节 应对被审计单位可能带来的风险的建议

一、加强了解被审计单位及风险评估的审计程序

从利安达所的这三个案例来看,被审计单位本身存在舞弊行为,注册会计师应当结合被审计单位的背景和当时的市场环境,对被审计单位及其环境进行深入了解,做好风险评估。但注册会计师很容易就相信被审计单位,在没有了解全面或者风险评估程序执行不够到位的情况下,就觉得被审计单位没有什么虚增收入的动机,因为以前没有出现过什么问题。

拿华锐风电的审计来说,2012 年利安达所进行 2011 年度的审计的时候就没有对其内控进行审计,到了 2013 年,利安达所和瑞华所一起对华锐风电进行了年报审计,这一次就发现了内控存在问题(见表 6-2)。其实这是第一次审计的时候就应该做的审计程序,但是注册会计师没有保持相应的职业怀疑,依照前几年华锐风电的情况,对其非常有自信,即使风电行业整体业绩下滑,华锐风电有着和行业不同的业绩,注册会计师也没有怀疑过。

连续审计的时间往往越长,注册会计师就会越容易依赖惯性思维,好像被审计单位的良好表现已经让注册会计师不再有疑问了,但是注册会计师应该随时保持应有的职业怀疑,尤其是在风险评估和了解被审计单位中。了解被审计单位和实施风险评估程序,是为后面实施的审计程序打基础的,如果没有在风险评估中发现重大错报,那么进一步审计程序实施起来可能方向就会有偏差,检查风险也会增加。

也就是说,从审计工作的开始注册会计师就要保持职业怀疑的态度,特别是连续审计的情况,就更要注意对被审计单位的重新了解和认识,风险评估程序也不能省,该重新评估还是要重新评估。被审计单位的舞弊固然有其自己的责任需要承担,但是这不能成为审计失败的合理理由,审计人员在实施审计程序的时候,应当尽到自己应尽的勤勉责任,防范被审计单位的陷阱,从源头上降低审计失败的可能性。

参考文献

[1]Clive Lennox,Bing Li.The consequences of protecting audit partners' personal assets from the threat of liability[J].Journal of Accounting andEconomics,2012,54(2-3):156-168

[2]Seok Woo Jeong, Seon Mi Kim, Kwang Wuk Oh, Seung Yoo. The Effect of IPO Riskson Audi tors' Decisions: Auditors Designation Case[J].Seeds of I nnovation,2017,27(1):405-420

[3]Venkataraman F.Audit Risk in a Brave NewWorld[M]. Commercial Accounting, 2008

[4]Nora , Marfa Jesús ,Marfa,Camacho, David Pascual . Explaining the causes of business failure using audit report disclosures[J]. Journal of Business Research, 2018

[5] Charalambos T Pathis. Detecting False Financial StatementsUsing Published Data: Som Evidence from Greece[J].Managerial AuditingJournal.2002,(04):18-21

[6]Hurtt R K. An Ex perimental Exa mination of Professional Skepticism[R]. Wor king Paper, University of Isconsinmadison.2008

[7]Svanberg. Auditors’identification with their clients: Effects on auditquality[J].Elesvier. 2015,(47):400-405

[8]Carpenter.The effect of a partner's emphasis on professional skepticismon auditors' fraud judgments[R].Working Paper.2009

[9]Newman D P, Patterson E R and Smith J R. The role of auditing ininvestor protection[J]. Accounting Review.2005,80(1).

[10]Bell,Carcello.Adecision aid for accessing the likelihood of fraudulent financial reporting[J].Auditing,2000.

[11]Beasley M S,Carcello J V,Hermanson D R.Top 10 audit deficiencies[J]. Journal of Accountancy.2001,(4):63-66.

[12]薄澜,姚海鑫.上市公司财务舞弊与外部审计的博弈分析——基于不完全信息动态博弈模型[J].审计与经济研究,2013(03):43-49.

[13]于凌云,吴建新.审计判断偏误及其和应对策略分析[J].会计之友,2012(10):102-103

[14]李素英,王亚菲.我国会计师事务所审计失败成因分析——基于 2012~2016 年审计失败案例的实证研究[J].时代金融,2018(02):205-209