摘 要

改革开放 40 年来,我国 GDP 总量已跃居世界第二位,整体经济建设水平取得了举世瞩目的成效。然而,对 GDP 总量的贡献主要来自于城镇化、工业化的发展。据国家统计局官方数据显示,截至 2017 年底,我国总人口为 139008 万人,农村人口为 57661 万人,农村人口占总人口比例为 41.48%。相比西方发达国家不到 5%的农村人口比例,我国目前还未普遍实现城镇化。此外,无论是农业人口、耕地面积、还是粮食产量,均处于世界前列。所以,我国依旧是个农业大国,“三农”问题仍是我国社会主义现代化进程中需首要解决的问题,保障农业强、农村美、农民富是促进我国“两个一百年”奋斗目标实现必然要求。

2013 年党的十九大提出实施乡村振兴战略,建设美丽中国,体现了党和国家对更快更好地解决“三农”问题倍加重视。同年,中央一号文件也提出着力构建“三农”投入稳定增长长效机制,确保总量持续增加、比例稳步提高。此后,涉农专项资金遍布范围越来越广,涉及到更多的部门、单位和人员,相关建设项目多样性也更加丰富。但是资金在使用管理等方面呈现出各种问题,这就需要加强对其审计。目前,涉农专项资金审计已取得一定的成效,揭示了资金在使用管理等方面存在的具有普遍性、重要性的问题,督促了事后有效整改,但还存在一些不足之处。本文在研读大量文献以及通过对审计署开展的各类涉农专项资金审计情况进行统计分析的基础上,总结了涉农专项资金审计现状和存在的主要问题。

然后以涉农专项资金投入的 N 市美丽乡村建设为例,通过对审计流程和审计结果的分析,具体阐明了案例中审计的不足之处。最后根据以上问题,点面结合地提出针对性建议,促进涉农专项资金审计工作的不断完善。

本文的创新之处一方面是紧随十九大会议精神,对 N 市美丽乡村建设情况审计全过程进行论述,选取的案例以全新的视角具体论述了涉农专项资金审计在美丽乡村建设这一领域取得的成果、存在的问题,突出了加强涉农专项资金审计对于促进乡村振兴、建设美丽中国的重要意义。另一方面,本文在案例分析中总结了五步审计方法,相较于传统的审计方法,提高了审计效率,对现有涉农专项资金审计方法提供了有益的实践借鉴。

关键词:涉农专项资金;涉农专项资金审计;美丽乡村建设.

Abstract

In the past 40 years of reform and opening up, China's total GDP has leapt to thesecond place in the world, and the overall economic construction has achievedremarkable results. However, the contribution to the total GDP is mainly due to thedevelopment of urbanization and industrialization. According to the official statisticsof the National Bureau of Statistics, as of the end of 2017, the total population was139.08 million, the rural population was 576.61 million, and the proportion of ruralpopulation to the total population was 41.48%. Compared with less than 5% of that inwestern developed countries, China has not yet achieved urbanization. In addition,agricultural population, cultivated land and the grain output are all in the forefront ofthe world. Therefore, China is still a big agricultural country. The issue of "agriculture,rural areas and farmers" is still the primary problem that needs to be solved in theprocess of socialist modernization in China. Safeguarding strong agriculture, beautifulcountryside and rich peasants is an inevitable requirement to promote the realizationof China's "two hundred years" goal.

In 2013, the 19th National Congress of the Communist Party proposed toimplement the strategy of rural revitalization and build a beautiful China, whichshows the party and the state attaching great importance to solving the problems ofagriculture, rural areas and farmers faster and better. In the same year, the No. 1Document of the Central Committee also proposed to build a long-term mechanismfor the stable growth of “agriculture, rural areas and farmers” to ensure that the totalinvested funds continue to increase and the proportion increase steadily. Since then,the special funds related to agriculture have become more and more extensive,involving more departments, units and personnel, and the diversity of relatedconstruction projects is also more abundant. However, the invested funds presentvarious problems in terms of usage and management, which requires an enhancedaudit. At present, the audit of special funds related to agriculture has achieved certainresults, revealing the problems of universality and importance in the use andmanagement of funds, and urged effective rectification afterwards, but there stillexposed some shortcomings. On the basis of reading a large number of documentsand statistical analysis of the audit of various special funds related to agriculturecarried out by the National Audit Office, this paper summarizes the current situationand main problems of the audit of special funds related to agriculture. Then, taking the construction of beautiful countryside City in N City invested by special fundsrelated to agriculture as an example, the thesis illustrated the deficiencies of the auditin the case by analyzing the audit process and audit results. Finally, according to theabove problems, some specific suggestions are put forward to promote the continuousimprovement of the audit work of special funds related to agriculture.

On the one hand, the innovation of this paper follows the spirit of the 19thNational Congress, and discusses the whole process of auditing the construction ofbeautiful countryside in N city. The selected case specifically discusses theachievements and existing problems of the audit of special funds related to agriculturein the field of beautiful countryside construction from a new perspective, highlightingthe important significance of strengthening the audit of special funds related toagriculture in promoting the revitalization of villages and building a beautiful China.

On the other hand, this paper summarizes the five-step audit method in case analysis.

Compared with the traditional audit methods, it improves the audit efficiency andprovides useful practical reference for the existing audit methods of special fundsrelated to agriculture.

Key words: Special funds related to agriculture, Audit of special funds relatedto agriculture, The construction of the beautiful countryside.

目 录

1.绪论.............................................................................................................................1

1.1 研究背景、目的和意义......................................................................................1

1.1.1 研究背景........................................................................................................1

1.1.2 研究目的........................................................................................................1

1.1.3 研究意义........................................................................................................2

1.2 研究思路和研究方法..........................................................................................3

1.2.1 研究思路........................................................................................................3

1.2.2 研究方法........................................................................................................3

1.3 研究框架和创新之处..........................................................................................4

1.3.1 研究框架........................................................................................................4

1.3.2 创新之处........................................................................................................5

2.文献综述.....................................................................................................................5

2.1 国外文献综述......................................................................................................5

2.1.1 政府绩效审计研究........................................................................................6

2.1.2 财政扶贫研究................................................................................................6

2.2 国内文献综述......................................................................................................7

2.2.1 涉农专项资金使用管理研究........................................................................7

2.2.2 涉农专项资金审计面临问题研究................................................................8

2.2.3 涉农专项资金审计方式研究........................................................................9

2.2.4 加强涉农专项资金审计对策研究..............................................................10

2.3 文献评述............................................................................................................11

3.概念界定与理论基础...............................................................................................12

3.1 相关概念............................................................................................................12

3.1.1 涉农专项资金..............................................................................................12

3.1.2 涉农专项资金审计......................................................................................12

3.1.3 美丽乡村建设..............................................................................................13

3.2 理论基础...........................................................................................................13

3.2.1 委托代理理论..............................................................................................13

3.2.2 经济人理论..................................................................................................15

3.2.3 可持续发展理论..........................................................................................16

3.2.4 审计质量管理理论......................................................................................16

4.涉农专项资金审计现状及问题分析.......................................................................17

4.1 涉农专项资金审计现状——基于审计署结果公告统计分析........................17

4.2 涉农专项资金审计存在的问题........................................................................20

4.2.1 资金点多面广,全覆盖审计难..................................................................20

4.2.2 资金管理分散,跟踪审计难......................................................................21

4.2.3 审计方式传统,审计效率低......................................................................22

4.2.4 审计人员不足,审计价值有限..................................................................23

4.2.5 专业胜任能力欠缺,审计质量不显着......................................................23

5.N 市美丽乡村建设审计案例分析...........................................................................24

5.1 N 市美丽乡村建设审计概述............................................................................24

5.2 N 市美丽乡村建设审计程序............................................................................25

5.2.1 审计准备阶段..............................................................................................25

5.2.2 审计实施阶段..............................................................................................27

5.2.3 审计报告阶段..............................................................................................33

5.2.4 后续审计阶段..............................................................................................33

5.3N 市美丽乡村建设审计结果分析.....................................................................33

5.4N 市美丽乡村建设审计不足之处.....................................................................37

6.完善涉农专项资金审计的建议...............................................................................40

6.1 加强审计监督,扩大审计覆盖面....................................................................40

6.1.1 优化审计组织,开展上下联动审计..........................................................40

6.1.2 设立项目审计库,进行分类审计..............................................................41

6.2 加强资金整合与管理,推进跟踪审计............................................................41

6.2.1 专设部门管理,提高资金使用效益..........................................................41

6.2.2 提高服务意识,强化全过程跟踪审计......................................................42

6.3 创新审计方法,提高审计效率........................................................................43

6.3.1 资金审计与工程审计等结合......................................................................43

6.3.2 加强大数据审计技术的应用......................................................................43

6.4 获取外部支持,增加审计价值........................................................................44

6.4.1 利用事务所审计力量,开展合作审计......................................................44

6.4.2 聘请相关专家指导,丰富审计成果..........................................................44

6.5 加强培训学习,提高审计质量........................................................................45

6.5.1 开展全面培训,培养复合型审计人员......................................................45

6.5.2 加强政策理论学习,增强审计服务意识..................................................45

7.结论........................................................................................................................46

附 录..........................................................................................................................47

参考文献......................................................................................................................48

致 谢..........................................................................................................................51

1.绪论

1.1 研究背景、目的和意义

1.1.1 研究背景

自 2004 年以来,中央一号文件已连续 15 年关注“三农”问题。“三农”问题每年被标上“重中之重”,隆重出场,充分说明了其在我国国民发展中不可忽视的地位,体现了党和国家对“三农”问题的高度重视。2010 年,“文件”对“三农”资金投入首次强调“总量持续增加、比例稳步提高”。之后的每年,国家对 “三农”资金投入只增不减。越来越多的资金投入将为促进农业现代化发展,改善农村居住生活环境,提高农民生活水平,促进城乡融合发展,实现共同富裕发挥不可替代的作用。

2013 年,农业部启动了力求农业生态、农村生产、农民生活和谐统一的美丽乡村创建活动。之后,省、市、县、乡等各级政府积极响应中央号召,投入大量专项资金用于美丽乡村建设。然而,愿景是彼岸,现实是此岸。大量的资金投入似乎并没有带来令人期待的回报。相反,建设过程中出现的资金浪费、分配不合理、使用效益低下、工程建设质量低等种种现象令人堪忧。那么,如何让这些问题得到充分解决,让一分一厘的资金均实实在在落地,真正地保证农业发展、农民富裕、农村美丽是最为关键的地方。

由于涉农专项资金具有点多面广、管理分散等特殊性,对审计工作也提出了更高的要求。目前国家审计署以及地方审计机关已多次开展针对各类涉农专项资金的审计工作,发现了资金使用效益低下以及项目建设不规范等各方面的问题,挽回了部分损失,取得了较好的效果。但审计工作也暴露出诸如覆盖面不够等问题。2013 年,全国范围内展开美丽乡村建设活动,整体上取得了一定成果。但资金投入是否促进农村地区可持续发展,是否真正地达到人与自然和谐的美好状态,还有待考察。那么,对美丽乡村建设情况进行审计就显得很有必要。通过审计来发现美丽乡村建设过程中专项资金使用管理以及相关项目建设存在的各种问题,进而提出建议保障资金合理高效利用,促进美丽乡村建设,加快“三农”问题更快更好地的解决。

1.1.2 研究目的

本文首先在基于前人的研究成果以及对审计署结果公告统计分析的基础上,总结了涉农专项资金审计现状和存在的主要问题。然后选取了 N 市美丽乡村建设的案例,深入论述了对其审计的全流程,分析了审计结果,揭示了审计不足之处。最后,根据涉农专项资金审计总体现状以及存在的问题,结合案例中具体审计问题,从分类审计,扩大审计覆盖面等多角度提出对策完善涉农专项资金审计工作。希望最终达到高质量审计助力高效益的涉农专项资金使用的良好状态,让审计工作服务于乡村振兴战略更好地实施,促进“三农”问题更快解决。

1.1.3 研究意义

1.理论意义

改革开放四十年来,虽然我国经济社会取得了巨大发展,但是城乡发展较不平衡,农业现代化程度较低,农村发展较为落后,农民平均收入远低于城镇居民,因此,“三农”问题越来越受到社会各界广泛关注。近些年来,很多研究人员对涉农专项资金使用管理以及资金投入的相关项目建设等方面暴露的问题进行研究,出具了一系列研究成果。但是,针对涉农专项资金审计研究的成果还是有限。

尤其以从审计工作的全流程角度进行具体剖析的研究更是少之又少。本文案例分析中,首先对 N 市美丽乡村建设的审计全过程进行深入论述,其次分析了审计结果,最后总结了审计存在的不足之处。全文根据目前涉农专项资金审计现状及存在的问题,再结合案例进行具体分析,提出更有针对性、合理化的建议促进审计工作不断完善,为我国涉农专项资金审计的理论研究进行有益的补充。

2.实践意义

涉农专项资金具有总量大,分配、拨付环节多,涉及到的管理部门、单位、人员多、管理分散以及资金投入建设项目多样性程度高等特点。在一定的时间内,以有限的审计资源揭露其存在的各种问题并提出行之有效的建议是对审计工作一大挑战。本文以涉农专项资金投入的美丽乡村建设项目为例,对其审计工作的全流程进行论述,并细致分析了如何运用具体的审计方法(包括座谈沟通、设计表格、实地查验、村民走访、调查问卷等)提高审计效果和效率。在案例分析的基础上,结合目前涉农专项资金审计现状,深入总结了审计本身的不足之处,并提出相应对策,促进审计工作的完善。本文根据实际经历,以案例为载体进行深入分析与论述,对促进涉农专项资金审计更高效高质具有一定的实践指导意义。

1.2 研究思路和研究方法

1.2.1 研究思路

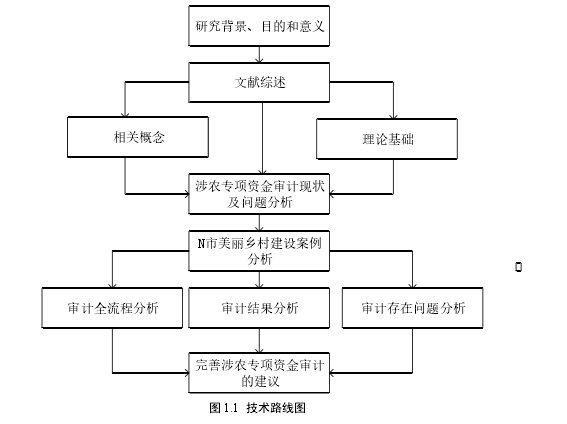

本文通过研读国内外相关文献,在基于前人的研究成果基础上,结合委托代理理论、经济人理论、可持续发展理论等经济学,审计学方面的理论知识,以 N市 2013——2017 年美丽乡村建设项目为例进行研究。首先对其审计全流程进行具体论述,其次对审计结果进行分析,最后深入阐述了审计不足之处。在此基础上,结合目前涉农专项资金审计现状以及存在的主要问题,点面结合地从提高审计人员综合素质,扩大审计覆盖面等多角度提出相应对策,促进审计工作不断完善,希望能够助力乡村振兴战略更好地实施以及“三农”问题更快更有效地解决。

本文研究的技术路线图如下:

1.2.2 研究方法

(1)文献分析法。文献分析法,顾名思义,就是通过大量阅读各类相关文献,结合本研究重点,有针对性地搜集分析信息进行研究。本文对涉农专项资金审计的相关文献进行细致地统计和分析,并在此基础上进行系统地评述,通过了解、分析前人的研究成果和法律法规,为本文研究提供理论支撑。

(2)案例研究法。本文选取了 N 市 2013——2017 年涉农专项资金投入的美丽乡村建设项目为案例进行研究。通过对其审计的全流程以及审计结果的深入分析,总结了案例审计的不足之处。在此基础上,结合目前总体涉农专项资金审计现状及存在的问题,从提高审计人员综合素质、扩大审计覆盖面等角度提出建议,促进审计工作不断完善,助力“三农”问题更快更有效解决。本文选取的关于N市美丽乡村建设的案例较为新颖,对涉农专项资金审计进行了有益的补充,具有一定的实践借鉴意义。

(3)问卷调查法。本文在研究过程中采用了问卷调查法,希望能够提高本文研究的现实意义。问卷设计内容主要包括美丽乡村建设规划情况、项目完成状况和专项资金使用效益情况以及对村民的满意度调查。通过对问卷调查结果的研究分析,可以对当前涉农专项资金投入的 N 市美丽乡村建设状况、相关专项资金使用管理情况等有了更深入具体的认识。进而为如何促进涉农专项资金合理投入、规范管理、高效使用指明了方向。同时,更促进审计人员深入思考如何加强涉农专项资金审计工作、提高审计效率、完善审计质量,体现了论文研究的现实意义。

…………由于本文篇幅较长,部分内容省略,详细全文见文末附件

4.涉农专项资金审计现状及问题分析

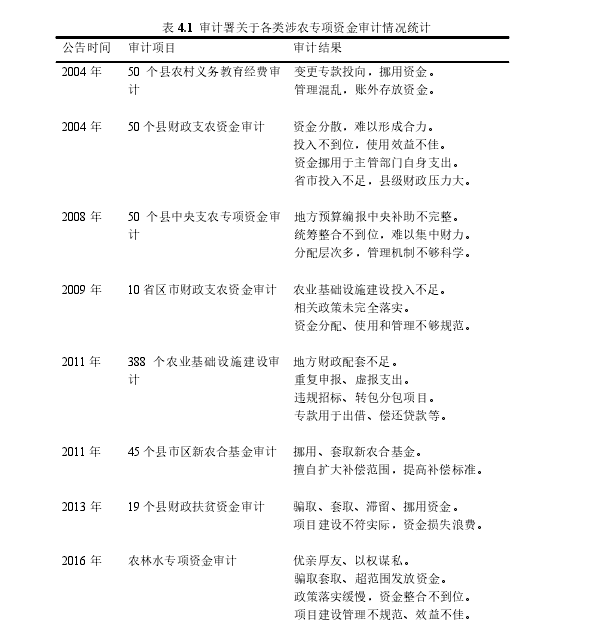

4.1 涉农专项资金审计现状——基于审计署结果公告统计分析

通过对以上表格分析可以看出:截至目前,审计署开展涉农专项资金审计工作已有将近 20 年。审计查处了有关扶贫、教育、医疗等各类涉农专项资金分配、拨付、使用、管理等方面以及资金投入的相关农村基础设施建设、水利建设等众多实施项目中出现的问题,取得了较好的审计效果,体现了审计工作越来越受到党中央和国家的高度重视。

从审计范围看来,关于涉农专项资金的审计项目越来越多,审计覆盖范围更加宽广。仅以上审计署结果公告中财政涉农专项资金审计范围就涵盖中央财政专项补助、省市县等地方专款支出以及中央和地方共同财政投入;涉及改善农村义务教育的专项经费、解决农民看病难的新农合专项基金、改善农村贫困人口生活状况的专项扶贫补贴、以工代赈建设项目支出、提高农业生产能力,改善农民生产生活条件的基础设施建设拨款、推进农田水利建设,促进粮食增产增收的专项投入等各类资金。对如此多类别的涉农专项资金进行审计使得审计面愈来愈广、充分体现了审计对于加快解决“三农”问题发挥着不可替代的监督作用。

从审计对象来看,涉农专项资金审计与政策落实审计、经济责任审计进行了有效结合。涉农专项资金种类繁多,涉及到党和政府的多个部门。比如负责资金使用管理的各级农村工作委员会、财政和发展改革部门,主管涉农资金投入的相关建设项目的各级住房与城乡建设部门、水利部门、国土资源部门、教育部门等,具体领导各项目建设的地方部门:比如县级扶贫办等,以及相关的施工单位和收益主体。相较于其他一般项目的审计,针对某一涉农专项资金的审计对象更会涉及政府多个部门。比如 2017 年对涉农水利专项资金的审计中就涉及到县级农工委、水利部门、教育部门、医疗卫生部门、城建部门、社会保障部门、规划部门等。在实际审计过程中,审计人员不仅仅对涉农水利专项资金的分配、拨付、使用及管理等情况进行了审计,进而发现了一些重大问题。更对相关部门负责人是否深入贯彻落实国家涉农相关政策,是否认真履行职位要求进行了充分调查和了解,揭露了项目建设管理违法违规,骗取套取、挤占挪用、闲置资金以及项目推进缓慢,未发挥预期效益等问题。涉农专项资金审计工作与其他类型的审计有效地进行了结合,做到更有效全面地揭露相关涉农专项资金使用、涉农政策落实以及人员履职各方面的问题,审计质量得以提高。

从审计发现的问题来看,针对涉农专项资金的审计工作成果显着。根据表格可以归纳出审计查出的三方面主要问题:一是有关部门对国家相关涉农专项资金的政策要求落实不到位:比如 2016 年的农林水专项资金审计中发现有关政策落实缓慢,资金整合不到位,导致未能形成合力解决突出问题。二是资金使用存在骗取套取、挪用闲置、管理分散、使用浪费等普遍性问题。在表格所列示的十项审计项目中均存在以上或多或少的问题。三是相关项目建设存在投入不足、管理不到位、建设不规范、不符实际导致使用效益低下等问题。比如 2009 年对 10省区市财政支农资金审计发现对农业基础设施建设投入不到位以及 2016 年的农林水专项资金审计项目中查处的项目建设不符实际导致资金浪费的现象等。总体来说,各类问题得到有效揭露,对问题产生的原因也进行了深入分析,审计工作成果较为显着。

从审计发现问题的整改情况来看,提出的问题得到有关部门和地方高度重视,充分发挥了审计监督作用。首先,相关的涉农政策更加落实到位,各项规章制度进一步完善。其次,部分涉农专项资金得到及时追回,分散的资金得以有效盘活。

最后,有关工作纪律更加严肃,促进了相关部门不断加强自我管理。比如在 2011年的新农合基金审计后,收回了 2590.1 万元的专项资金,出台了规范性文件、完善了药品采购、住院报销等制度。上述这些整改状况体现了审计对于加强涉农专项资金使用管理,完善制度建设,促进相关人员履职到位发挥着愈来愈重要的监督作用。

综上所述,近 20 年来,审计署对涉农专项资金审计范围越来越广、深度不断加强,审计工作整体上取得了显着成效。针对各类别资金的审计有效揭示了涉农政策落实到位情况、资金使用管理现状、涉农项目建设不符实际等问题以及相关人员的履职到位状况。在此基础上,继续从体制机制等多方面深入分析了问题产生的原因,提出了更有针对性的建议促进问题的解决。同时,审计部门对问题的整改情况也进行了持续监督,并及时对外公布了结果,进一步提升了社会公众对于审计事项以及审计工作本身的监督,审计质量得到较好改善,审计成果更加丰富,审计价值越发增加。可以说,涉农专项资金审计对加快解决“三农”问题,实现全面小康,为将我国建立成社会主义现代化国家做出了重要贡献。

4.2 涉农专项资金审计存在的问题.

4.2.1 资金点多面广,全覆盖审计难

涉农专项资金主要包括两大类,一是直接发放给农民的补贴资金(比如良种补贴、农机购置补贴等),二是与资金投入的具体的建设项目相关的各类专项资金(比如用于农村精准扶贫设施建设的专项拨款、用于农业基础设施完善的支出以及加强农田水利建设,促进粮食增产增收的专项投入等)。

一方面,直接发放的补贴涉及到的农民数量庞大,从审计广度上来说,审计人员很难挨家挨户对众多的受益对象一一询问、核实资金是否及时拨付、有无扣留等损害农民利益的现象,阻碍了审计全覆盖工作的推进。另一方面,具体的涉农建设项目种类丰富,在有限的时间内对其进行全面审计难度较大。目前为止,涉农项目包括高标准农田建设、农田水利建设、农村道路修建基础设施建设等各种改善农村生产生活的各方面的工程。项目建设管理涉及到农业部门、水利部门、交通部门、城建部门等。如果某一专项资金投入(例如新农村建设)涉及到多个具体建设项目以及不同的主管部门,这就对审计人员在资源有限的情况下,如何在全面推进审计工作,又突出重点的情况下,做到“多而不乱”地去审计提出了更高的要求和更多的挑战。审计人员是否受制于突出重点审计内容的要求而忽略了全方位审计,掌握整体情况的全局意识?

全覆盖审计要求审计人员能够通过科学安排审计计划,合理选择审计方式,使所有监督对象在一定时间内都能接受审计监督,形成周期性的动态审计全覆盖。

而涉农专项资金点多面广的特殊性可能导致审计人员在对其进行审计时未能把握审计全覆盖的本质,“眉毛胡子一把抓”,未能有效贯彻这一动态监督要求,进而影响审计效率与效果,审计质量难以得到提高。

4.2.2 资金管理分散,跟踪审计难

涉农专项资金涉及改善农业、农村、农民状况、促进农业现代化发展、提升农村社会经济水平,增加农民收入的各方面资金。不论是党中央还是地方各级政府部门对“三农”发展高度重视,均投入了大量专项资金用于促进农村地区的发展。资金的拨付从党中央层面一直到最基层的镇街、社区、村组层级。从上到下各个层级有相对应的部门对相关资金使用拨付等情况进行管理,比如农村精准扶贫中对扶贫资金使用管理的管理部门可能涉及到从省一级的财政厅、到市一级的财政局再到县一级的扶贫办以及镇街一级的财政所这些财政部门,还可能包括由上到下的相关水利部门、住建部门等。众多的资金管理部门各司其职,各管各项目,部门之间有效沟通交流相对较少,资金管理过于分散。从党中央下达的庞大的资金总量犹如将从金字塔塔顶洒向底部的一抔黄沙,最终变成无数颗粒,一直分散到最基层的村组。庞大的资金总量并未发挥聚沙成塔的力量,而是变成无数细小的资金流,对众多的项目“雨露均沾”。

在对如此管理分散的涉农专项资金进行审计时,目前我国政府审计机关多开展事后审计。究其原因,可能由于国家未对涉农专项资金进行全过程监督强制要求,相关审计人员未有足够充分的意识对其展开事前与事中审计。事后审计的力量有限,只能在资金已拨付,相关项目建设已完成的情况下对资金投入是否完整及时,以及项目建设是否合规有效益进行确认,尽可能地挽回损失。由于资金管理涉及较多的主管部门,在审计资源有限的情况下进行事后审计也很难实现对所有资金投入状况以及相关项目建设情况做到全面审计、重点突出。但是正是因为涉农专项资金管理过于分散,涉及到的相关主管部门和责任人员较多,很容易出现资金被挪用、侵占以及以权谋私等现象以及发生项目规划不科学、建设内容不符规定等风险,所以更难以实现全过程的跟踪审计。受限于审计人员数量不足、专业水平尚待提高、相关经验有待丰富等现实状况,全过程跟踪审计的效率与效果也很难保证。

参考文献

[1]蔡巧.浅析审计实务中如何做好专项审计调查——以涉农资金专项审计调查为例[J].财经纵览,2014(19):91-92.

[2]邓克坚.涉农资金审计要做到“四紧”[J].审计与理财,2011(09):15-16.

[3]丁利民.涉农财政专项资金申报使用存在的问题和对策[N].中国审计报,2016-08-26(002).

[4]顾开华.搞好涉农资金审计 服务新农村建设[J].现代审计与经济,2009(01):43.

[5]郭四友.浅议深化创新涉农资金的审计监督[J].财政监督,2013(35):52-53.

[6]郭禹辰.A 省涉农项目资金绩效审计评价研究[D].中国农业科学院,2013.

[7]韩守圣.加强农村集体经济审计 规范涉农资金管理[J].中国农业信息,2012(15):108.

[8]侯蕊.用科学审计理念改进和加强涉农资金审计[J].现代审计与经济,2009(06):28-29.

[9]胡玲玲.开展涉农资金审计 促进和谐新农村建设[J].中国城市经济,2011(08):78.

[10]黄琴筝.加强涉农资金审计监督的思考[J].财经界(学术版),2016(01):244.

[11]雷春玲.强化审计监督 服务新农村建设[J].商场现代化,2011(34):79.

[12]李欢.基于大数据的政府专项资金审计调查研究[D].西南政法大学,2017.

[13]李金华.加强涉农资金审计 服务新农村建设[J].农村.农业.农民(B 版)(三农中国),2006(08):23.

[14]李修文.财政涉农资金整合下的国家审计思考[J].时代农机,2016,43(07):88,98.

[15]李娟.涉农资金绩效审计研究[D].山东财经大学,2016.

[16]李允清.夯实信息技术审计,为涉农资金保驾护航[J].中国证券期货,2012(08):69.

[17]梁溪沙.深化财政涉农资金绩效审计的两个着力点[N].中国审计报,2015-01-14(006).

[18]梁艳.浅谈完善财政涉农资金管理[J].会计师,2018(02):64-65.

[19]林永良.涉农资金审计应把握三个原则 弄清六个问题[J].审计月刊,2009(05):26-27.

[20]凌勇.涉农资金审计需做好“三阶段”工作[N].中国会计报,2017-02-17(003).

[21]刘冰瑜.强化农村集体经济审计 规范涉农资金管理[J].农业与技术,2015,35(07):208-209 .

[22]刘珈男.浅谈农业专项资金审计的方式方法[J].现代农业,2010(11):59.

[23]刘隽.浅谈涉农资金审计中存在的问题及治理措施[J].中国乡镇企业会计,2015(03):173-174.

[24]刘雪雁.要进一步提升涉农资金审计效能[N].中国审计报,2015-07-31(002).

[25]陆斌.涉农资金审计研究[J].广西财经学院学报,2009,22(06):91-99.

[26]罗方泽,李桂兰.涉农资金跟踪审计存在的问题及对策分析[J].纳税,2018,12(21):191.