金融硕士论文

摘 要

进入21世纪以来,我国第三方支付普及率迅速提高,对我国居民消费的影响日益加深。文章基于2017年中国家庭金融调查(CHFS)数据,运用普通最小二乘法回归、二阶段最小二乘法、倾向得分匹配、匹配后样本重新回归、似不相关回归和分位数回归等方法,研究了第三方支付对家庭消费总量和结构的影响。研究表明:(1)第三方支付显着地促进了家庭消费总量的提高,提高了发展和享受型消费比重,促进居民家庭消费升级;(2)第三方支付通过缓解流动性约束、提高网络购物倾向、提升信任家庭的发展和享受型消费比重,助力于家庭消费升级;(3)随着消费层次的提高,第三方支付对居民家庭消费结构升级的正向效应呈倒“U”型非线性关系。就不同消费类型而言,第三方支付显着提升文教娱乐支出占比、交通通讯支出占比、其他用品及服务支出占比、衣着支出占比,从而拉升消费升级、提高消费支出;(4)第三方支付对家庭消费的影响具有群体异质性,在消费总量方面,第三方支付的使用对农村家庭、低收入家庭以及中西部家庭消费总支出的影响更明显;在消费结构方面,第三方支付的使用对城镇家庭、高收入家庭以及东部家庭的消费结构优化的促进作用更明显。

基于此,本文提出建议,即推动农村、中西部偏远地区第三方支付的发展,加快第三方支付相关设施建设;优化偏远消费环境、释放家庭消费潜力,关注城乡和不同区域家庭消费结构存在的差异;关注面临流动性约束的家庭群体,为面临流动性约束的居民提供金融支持;充分发挥第三方支付与电子商务密切联系的优势,促进网络购物,推动消费结构升级;进一步简化居民交易中遇到的不确定性和复杂性等问题,提高居民对网络环境信任度,加强第三方支付对社会信任的正向作用,优化家庭消费结构;推动第三方支付与中高端消费行业的深度融合,进一步扩大内需,促进消费结构升级。

关键词: 第三方支付;消费总量;消费结构。

Abstract

Since the beginning of the 21st century, the penetration rate of the third-party payment in China has been increasing rapidly, which has a more and more profound impact on the consumption of Chinese residents. Based on the data of China Household Finance Survey (CHFS) in 2017, this paper studies the impact of third-party payment on the total amount and structure of household consumption by using OLS, 2SLS, PSM, sample re-regression after matching, SUR and QR. The results show that:(1) the third-party payment significantly improves the total amount of household consumption and promotes the upgrading of household consumption structure. (2) Third party payment can help the upgrading of household consumption by easing liquidity constraints, improving online shopping tendency, enhancing the development of trust families and the proportion of enjoyment consumption. (3) With the improvement of consumption level, the positive effect of third-party payment on household consumption structure upgrading is inverted "U" type nonlinear relationship. In terms of different consumption types, the third-party payment significantly increased the proportion of cultural, educational and entertainment,traffic and communication, other supplies and services, and clothing expenditure, so as to promote consumption upgrading and increase consumption expenditure. (4) The influence of third-party payment on household consumption has group heterogeneity:in terms of total consumption, compared with urban, high-income and eastern region families, the use of third-party payment has more obvious influence on the total consumption of rural families, low-income families and Midwest families; in terms of consumption structure, compared with rural, low-income and Midwest families, the use of third-party payment It can promote the development of urban families,high-income families and Eastern families and the proportion of enjoymentconsumption more obviously.

Based on this, this paper puts forward suggestions, that is, to promote the development of the third-party payment in rural areas and remote areas of the central and western regions, accelerate the construction of related facilities of the third-party payment; optimize the remote consumption environment, release the potential of household consumption, and pay attention to the differences in household consumption structure between urban and rural areas and different regions; pay attention to the family groups facing liquidity constraints, and provide finance for the residents facing liquidity constraints Support; give full play to the advantages of the close relationship between the third-party payment and e-commerce, promote online shopping, and promote the upgrading of consumption structure; further simplify the uncertainty and complexity encountered in residents' transactions, improve residents' trust in the network environment, strengthen the positive role of the third-party payment in social trust, and optimize the family consumption structure; promote the third-party payment and the medium high The in-depth integration of end consumer industries will further expand domestic demand and promote the upgrading of consumption structure.

Key words: third party payment; total consumption; consumption structure。

第一章 绪论

1.1、研究背景及意义。

1.1.1、 研究背景。

经济学上把消费、投资和净出口比作拉动国民经济增长的“三驾马车”。而消费作为推动经济增长的内生动力,是我国经济增长最大的贡献力量。

2019年我国消费支出对经济增长贡献率为57.8%,分别高于资本形成总额和货物服务净出口对经济增长的贡献率26.6和46.8个百分点1。显然,消费已成为拉动中国经济增长的“第一大马车”。与此同时,我国消费潜力仍有进一步提升的空间。统计数据显示,20世纪70年代以来,世界平均及不同收入国家的最终消费率大多保持在75%和80%之间2。而我国最终消费率自1978年的61.9%小幅增长至1981年的67.11%之后逐渐呈递减趋势,2008年金融危机时期降到50%,2010年降到历史最低49.3%,此后最终消费率逐渐回升,2018年达到55.3%。由此可见,内需不足、消费疲软成为制约我国经济高速增长的难题(陈斌开等,2014)[1]。

与此同时,中国居民家庭恩格尔系数正在逐年下降,1978年,我国居民恩格尔系数为68.9%3。历经四十一年的经济发展,2019年,全国居民恩格尔系数下降为28.2%。相对于恩格尔系数,交通、医疗、文教娱乐的消费占家庭消费总支出的比例由2008年的29.8%增加到2019年的35%。由此可见,我国家庭中的恩格尔系数逐渐降低,医疗、文教娱乐、交通通信消费占比正在不断攀升,逐渐向更高层次的发展和享受型消费转变,消费结构不断优化。然而,从世界范围来看,中国居民家庭恩格尔系数相对不高。

2018年全世界各国或地区中,美国、新加坡、英国恩格尔系数较小,分别为8.1%、8.7%和11.3%,位居世界前三;中国恩格尔系数为24.1%,位列第49名,其中,中国香港、中国台湾的恩格尔系数分别为15.9%和17.0%,位列25名和26名4。

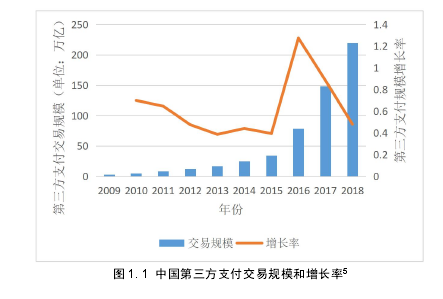

近几十年来,随着互联网等网络通信技术在国内的普及,网络消费已经成为人们必不可少的消费方式。同时,“互联网+”战略的推进加快了互联网金融的发展,互联网金融有望给中国经济带来更多正面影响。互联网金融包括第三方支付、众筹、P2P网贷等。其中,第三方支付是互联网金融领域发展最为成熟、交易规模所占比例最大的行业。如图1.1,从2009年到2018年,第三方支付交易规模逐年递增,增长率均保持在较高的水平。

截至2019年上半年,中国第三方支付交易规模约为123.3万亿元6,同比增长8.4%。现在的第三方支付是一种结合了互联网技术的网络支付模式,对居民生活产生了重要的影响。消费作为居民生活的重要内容,是经济发展的内在动力。

第三方支付对居民家庭消费的影响日益显着,成为社会关注的热点。

1.1.2、 研究意义。

随着第三方支付用户规模的不断扩张,第三方支付对经济社会发展产生了广泛影响。相较传统的现金、银行卡和信用卡等支付方式,第三方支付的迅速扩张得益于其结合了互联网和电子支付的优势,跨越了时间和空间的限制,兼具多种功能。与此同时,居民家庭消费总支出在逐年递增;而以恩格尔系数下降为表征的居民消费也在不断优化升级,2019年恩格尔系数下降到28.3%,整体上中国居民消费水平已达到联合国划分的富足标准。总体而言,中国家庭消费行为正在从食品支出为主过渡到以其它商品和服务支出为主的新消费结构阶段。由此产生的问题是:第三方支付有助于提高消费支出吗?第三方支付有助于消费结构优化吗?如果是,那么影响程度多大?主要是通过哪种消费类型实现?第三方支付对不同消费层次的影响程度一样吗?经济发展过程中的不平衡所产生的二元结构、东西部差异等使得家庭在收入和消费存在差距。基于此,第三方支付对居民家庭消费的作用是否会因城乡、地区和收入的不同而存在群体异质性?这成为我们迫切想要回答的问题,因此本研究具有较强的实践意义。

关于支付手段对消费者行为的影响,国内外的相关研究主要是以现金、银行卡或信用卡这类相对传统的、成熟的支付方式作为研究对象,对第三方支付的讨论相对较少。而且学者对第三方支付的探讨一般集中在第三方支付的特点、存在问题、盈利模式、风险监管和对传统金融影响等方面,以家庭消费行为为角度切入的文章相对较少,这可能是由于缺乏数据。第三方支付在其交易机制等诸多方面与传统支付手段存在很大差别,因此,有必要紧跟时代潮流,探索第三方支付对家庭消费行为的影响及机制。本文采用2017年CHFS数据,为研究第三方支付对家庭消费影响的问题提供了参考,对于推动第三方支付对家庭消费的正向效应具有重要的理论意义。

【由于本篇文章为硕士论文,如需全文请点击底部下载全文链接】

1.2、研究结构及方法.

1.2.1、研究结构.

1.2.2、研究方法

1.3、主要结论及创新.

第二章 文献综述

2.1、第三方支付概念界定

2.2、第三方支付相关文献综述

2.3、消费行为相关文献概述

2.4、消费结构指标文献概述

2.5、传统支付方式对消费的影响

2.6、第三方支付对消费的影响

2.7、文献评述与研究创新.

第三章 理论基础及实证设计.

3.1、理论分析及研究假设.

3.2、样本来源及变量选取.

3.3、变量的描述性统计.

3.4、家庭使用第三方支付情况

3.5、实证设计.

第四章 第三方支付对家庭消费的影响分析.

4.1、第三方支付对家庭消费总量影响的分析.

4.2、第三方支付对家庭消费结构影响的分析

4.3、稳健性检验

4.3.1、更换工具变量的稳健性检验

4.3.2、倾向得分匹配法的稳健性检验.

4.3.3、匹配后样本重新回归的稳健性检验.

4.4、小结.

第五章 第三方支付对家庭消费机制分析及异质性分析.

5.1、第三方支付对家庭消费升级的影响机制.

5.2、机制分析的稳健性检验

5.3、不同类型、不同层次消费的异质性

5.3.1、不同消费类型的似不相关回归.

5.3.2、不同消费层次的分位数回归.

5.4、城乡、收入及不同区域的异质性分析.

5.4.1、城乡异质性分析

5.4.2、收入异质性分析.

5.4.3、区域异质性分析.

5.5、小结.

第六章 主要结论

本文基于2017年CHFS数据,运用OLS回归、二阶段最小二乘法、倾向得分匹配、匹配后样本重新回归、似不相关回归和分位数回归等方法,研究了第三方支付对家庭消费总量和结构的影响。并且进一步分析了第三方支付影响消费结构升级的作用机制,总体上,本文的研究结论可以总结为以下四个方面:

(1)本文首先运用OLS回归、二阶段最小二乘法估计研究了第三方支付对家庭消费总量和结构的影响。研究表明,在控制户主特征、家庭特征以及地区特征后,第三方支付对中国居民家庭消费总量、发展和享受型消费占比呈现显着的促进作用。在运用更换变量的二阶段最小二估计、倾向得分匹配法、匹配后对新样本重新回归等稳健性检验方法后,结果依然稳健。

(2)进一步对影响机制进行分析,研究发现,第三方支付通过以下机制促进家庭消费结构升级:当家庭面临流动性约束时,第三方支付能通过缓解流动性约束、提高网络消费倾向和社会信任,促进家庭消费结构升级。

(3)运用似不相关回归进行了不同消费类型的异质性分析,结果表明,第三方支付能够显着提高文教娱乐支出占比、交通通讯支出占比、其他用品及服务支出占比,从而拉动家庭消费结构升级。运用分位数回归进行了不同消费层次的异质性分析,结果表明,随着消费层次的提高,第三方支付的使用对居民家庭消费结构升级的正向效应呈倒“U”型非线性关系。同时,在对城乡、收入层次以及区域进行分组的基础上,进行了群体异质性分析:在消费总量方面,相比城镇、高收入和东西部地区家庭,第三方支付的使用对相对落后的地区(包括农村、低收入以及中西部)的消费总量影响更明显;在消费结构方面,相比农村、低收入和中西部家庭,第三方支付使用对相对发达地区(包括城镇家庭、高收入家庭以及东部家庭)消费结构的优化作用更明显。

(4)关于控制变量的研究,在家庭消费总量方面,年龄对居民家庭消费总量产生倒“U”型影响;健康系数、男性等与消费支出呈负向相关;绝对收入、家庭人口规模、家庭儿童数量和家庭老人数量、经营个体工商业、使用互联网、风险偏好等与家庭消费支出呈正向相关。在消费结构方面,绝对收入、健康的系数、已婚、家庭人口规模越大、家庭儿童数量和家庭老人数量、家庭经营个体工商业、使用互联网和风险偏好等有助于优化家庭消费结构。

基于研究结论,有如下建议:第一,推动相对落后地区第三方支付的发展。加快农村、低收入、中西部偏远地区第三方支付相关设施建设;优化偏远地区消费环境,释放家庭消费潜力,但不能忽略城乡、东中西部消费结构存在的差异。第二,关注面临流动性约束的家庭群体,为面临流动性约束的居民提供金融支持,帮助该群体能够获得信贷支持,缓解流动性约束,促进消费结构优化。第三,充分发挥第三方支付与电子商务密切联系的优势,促进网购,推进消费结构升级;优化和改善网络支付环境,进一步简化居民交易中遇到的不确定性和复杂性等问题,提高居民对网络环境的信任度,加强第三方支付信任中介的地位,优化居民家庭消费结构。第四,推动第三方支付与中高端消费行业的深度融合。当前,兼具成长性和抗周期性的文教娱乐、医疗保健和旅游等中高端行业正处于供需两旺的良好发展势头,进一步扩大内需,促进消费结构升级。

参考文献