摘 要

近年来,生物技术的高速发展为医药制品的研发和生产带来全新的视角,使得生物制药行业被国家列为优先发展的战略性领域,具有巨大的发展潜力。基于生物制药产业良好的发展态势,投资者对其青睐有加,纷纷加大对经营状况良好的生物制药企业的资金投入。此外生物制药企业之间并购数量的急剧上升,使得生物制药企业价值评估显得尤为重要。不管是对于投资方还是并购方而言,对目标企业进行客观合理的估值能够为理性投资和交易定价提供决策依据。本文结合生物制药行业的特殊性,在对传统价值评估方法和 EVA 方法进行对比研究的基础上,综合衡量其具有的优点及不足,最终选取 EVA 评估模型,并以生物制药行业中具有代表性的上市企业千红制药作为案例研究对象,进行企业价值评估研究。

首先,本文介绍了企业价值研究的背景及意义,对国内外 EVA 理论研究和实践应用进行文献综述,并简单阐述了本文的研究内容及方法。其次,本文从企业价值相关理论出发,对比研究传统价值评估方法和 EVA 方法的优缺点,概述了生物制药行业价值评估的特殊性以及EVA 模型适用于生物制药企业价值评估的原因;此外,在对千红制药宏观环境、行业发展状况以及财务经营状况进行分析的基础上,对 EVA 评估法的相关会计项目进行调整,构建 EVA模型,并将其应用于千红制药企业价值评估的具体实践中。再次,运用 FCFF 模型、相对价值评估模型、实物期权法对千红制药的企业价值进行评估,与 EVA 价值评估的结果进行对比,并对 FCFF 模型和 EVA 模型中的营业收入增长率、折现率等相关参数进行敏感性分析,得出EVA 估值模型更适用于生物制药企业价值评估的结论。最后,基于 EVA 视角为企业管理者提供有利于提升企业价值的途径,结合本文对 EVA 估值模型的理论研究和具体实践过程,指出EVA 模型自身的局限性,并提出相关改善建议。

关键词: 企业价值评估,EVA 模型,生物制药企业,千红制药。

Abstract

Recently, the rapid devepopment of biotechnology has brought new prospect to the research and production of pharmaceutical products, making the biopharmaceutical industry become the strategic area of national priority development and have great potential of development. Because of the great trend of the biopharmaceutical industry, investors increase the quantity of investment the well-run biopharmaceutical enterprises. Besides, the increasing number of merging and acuqistions in biopharmaceutical domain makes the value evaluation of Biopharmaceutical Enterprises particularly significant.

Both invertors and acquirers hope to make the objective and reasonable valuation about target enterprises, and benefit themselves make decsions for investment and transaction pricing.Considering the features of biopharmaceutical industry, the paper finally chooses EVA evaluation model to conduct enterprise value evaluation research on Qianhong Biopharma Co., Ltd, a representative listed company in the biopharmaceutical field, on the baisis of the comprehensivemeasurement of the traditional value evaluation method and EVA.

Firstly, this paper introduces the background and significance of enterprise value research,reviews the domestic and foreign literature on the theoretical research and practical application of EVA, and briefly expounds the content and methods of this study. Secondly, from the prespective of enterprise value theory, the paper compares the pros and cons of traditional valuation methods with EVA methods, summaries the particularity of the biopharmaceutical industry and explains why the EVA model is suitable for the valuation of biopharmaceutical enterprises. Besides, considering the the macro-environment, industry development and financial situation, the paper modifies the revelant accounting items to build the EVA model and apply it to the practice of value evaluation on Qianhong Biopharma Co., Ltd. Thirdly, the paper uses FCFF model, Real Option Method and relative value evaluation model to evaluate the enterprise value of Qianhong Biopharma Co., Ltd.and compare it with the results of EVA value evaluation. Based on the sensitivity analysis on the growth rate and discount rate in FCFF model and EVA model, the paper draws the conclusion that EVA valuation model is more suitable for the evaluation of biopharmaceutical Co., Ltd.Finally,from the perspective of EVA, the paper provides business managers with measurement enhancing the enterprise value. Besides, considering the theoretical research and practical process of EVA model, the paper indicated the limitations of EVA model itself and put forward the relevant improvement suggestions.

Key words: enterprise valuation, EVA model, biopharmaceutical enterprise, Qianhong Biopharma Co., Ltd。

第一章 绪论。

1.1 研究背景及研究意义。

1.1.1 研究背景。

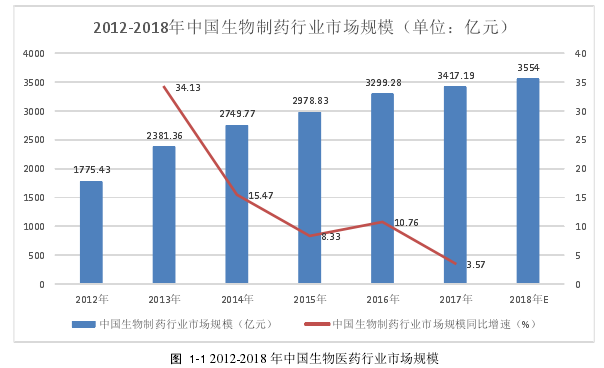

随着生命科学的发展,生物技术的革新带来了新药研发的全新视角,生物制药行业愈来愈受到青睐。虽然我国的生物制药产业起步较晚,在管理模式、产业结构以及生物技术方面与西方发达国家有很大的差距,但是国家加大了对生物制药领域的扶持力度,给生物制药企业注入了新的动力,20 多年来我国的生物制药行业飞速发展,对比近几年来的数据进行分析发现,2012-2018 年我国生物医药行业销售收入不断增加,且保持了较快的增速,2017 年生物医药行业市场规模达到了 3417.19 亿元,如图 1-1 所示。

在生物技术方面取得了很多研究成果,从而使得生物制药企业备受投资者的青睐,同时生物制药企业之间的并购数量急剧上升。不管是对于投资方还是并购方而言,生物制药企业的估值至关重要,客观合理的估值不仅能够为理性投资和交易定价提供决策依据,而且有助于企业发现生产经营中存在的弊端,从而改进企业的管理模式,提升企业创造价值的能力。

生物制药企业具有研发投入高、产品周期长、高风险高利润的行业特征,其无形资产比重较大,与传统的企业具有很大的差别。市场环境下,常用的传统的企业价值评估方法包括成本法、收益法 以及市场法,但业内从业人员发现,使用这些传统的价值评估方法对生物制药企业进行评估得出的结果,往往与市场验证的实际结果有所出入。此外,由于我国的生物制药产业起步较晚,生物技术领域不够成熟,且生物制药企业的发展与国家政策息息相关,所以在评估生物制药企业价值的时很容易造成短期的估计。

随着价值管理和价值投资理念的盛行,资本持有者进行投资时,往往更加关注目标企业长期创造价值的能力,而不仅仅着眼于短期的经营成果。在此形势下,EVA 估值模型考虑了全部资本成本,对于股权资本成本的扣除,着眼于股东财富增值的部分,能够合理的估计企业真实的价值。千红制药企业作为高新技术企业,具有无形资产附加价值高、研发投入高以及企业的权益资本所占比重较高等典型的生物制药行业的特征,并且千红制药市场规模较大,历史数据较为完整,相关数据容易获取。本文基于上述背景,以千红制药企业作为目标案例进行价值评估,深入研究 EVA 估值模型在生物制药企业价值评估中的具体运用,并与 FCFF 模型、相对价值评估模型、实物期权法评估的结果进行对比,为投资决策和交易定价提供些许帮助。

1.1.2 研究意义。

目前中国资本市场仍然不够完善,存在较多的缺陷,并且每个行业都有着自己的独特性。

在此背景下,研究企业价值评估理论,并探讨如何将其运用到实际的目标企业中,是相当具有意义的。在中国的生物制药行业中,目前还不具有比较系统与完整的企业价值评估方法,特别是缺少明确的案例研究。究其原因,是因为生物制药企业所处行业的特殊性,该领域企业不仅具有高风险、高研发投入等高新技术企业典型特征,而且生物制药企业的宏观环境容易受环境政策所影响。从而导致在对生物制药企业进行价值评估时,不同的价值评估方法所计算出来的结果具有较大的差异性。

本文探讨了 EVA 价值评估模型在千红制药企业价值评估中的具体实践应用,结合企业所处行业的特征和背景以及企业的发展现状,对企业的财务报表进行一系列的调整,使得评估的结果更加接近企业的真实价值。一方面能够促进企业价值评估原理在生物制药领域企业的推广与使用;另一方面希望可以为 EVA 企业价值评估理论的深化发展提供借鉴与参照,为生物制药领域中上市企业的价值评估法系统的构建提供参考依据。

【由于本篇文章为硕士论文,如需全文请点击底部下载全文链接】

1.2 文献综述

1.2.1 国外研究现状

1.2.2 国内研究现状

1.2.3 文献研究述评

1.3 研究内容及研究方法

1.3.1 研究内容

1.3.2 研究方法

第二章 相关理论基础

2.1 企业价值概述

2.1.1 企业价值内涵

2.1.2 企业价值评估基本方法

2.2 EVA 与企业价值评估理论

2.2.1 EVA 的内涵与计算

2.2.2 EVA 价值评估模型

2.3 EVA 方法与生物制药企业价值评估

2.3.1 生物制药企业价值评估的特殊性

2.3.2 EVA 方法的适用性及优越性

2.4 本章小结

第三章 千红制药公司价值影响因素及 EVA 理论模型

3.1 企业与行业发展概况

3.1.1 公司概况

3.1.2 宏观环境分析

3.1.3 行业发展状况

3.2 千红制药的经营状况分析

3.2.1 财务状况分析

3.2.2 核心竞争力分析

3.3 价值特征与 EVA 模型适用性

3.3.1 千红制药的价值特征

3.3.2 EVA 的适用性

3.4 EVA 估值模型的建立

3.4.1 EVA 的计算与调整

3.4.2 EVA 估值模型的确定

3.5 本章小结

第四章 基于 EVA 的企业价值评估分析

4.1 千红制药企业价值评估思路

4.2 千红制药历史 EVA 计算与分析

4.2.1 历史税后净营业利润

4.2.2 历史资本总额

4.2.3 历史资本结构

4.2.4 加权平均资本成本

4.2.5 历史 EVA 值及分析

4.3 千红制药预测期 EVA 值的计算

4.3.1 销售收入预测

4.3.2 利润表和资产负债表项目预测

4.3.3 预期税后净营业利润和总投入资本

4.3.4 预测期 EVA

4.3.5 基于 EVA 模型的千红制药企业价值

4.4 本章小结

第五章 评估结果比较

5.1 FCFF 模型的价值评估

5.1.1 FCFF 模型

5.1.2 各项目与营业收入的比例

5.1.3 预测期的自由现金流量

5.1.4 千红制药 FCFF 模型企业价值

5.2 实物期权法的价值评估

5.2.1 实物期权法

5.2.2 B-S 期权定价模型参数选择与计算

5.3 千红制药市场法的价值评估

5.3.1 相对价值评估模型

5.3.2 千红制药市场法的企业价值

5.4 各评估法的结果对比及分析

5.4.1 敏感性分析

5.4.2 评估结果差异分析

5.5 本章小结

第六章 研究结论

通过对 EVA 模型的理论研究,本文对比分析了 EVA 评估企业价值的适用性和优越性,选取生物制药行业的千红制药企业作为案例研究对象,结合其行业特征和企业特点,根据千红制药的具体情况构建 EVA 估值模型,得出了基于 EVA 视角的千红制药的评估价值,在并与 FCFF 模型、实物期权法以及相对价值评估模型计算的结果数据进行对比的基础下,对估值结果进行分析,得出如下结论。

(1) EVA 模型适用于千红制药等生物制药企业。鉴于 EVA 模型能够考虑目前企业在可预期未来的获取能力,又核算了企业包括权益资本成本在内的全部资本,表明 EVA 方法的确在体现企业创造价值能力上具有较大的解释性。此外,在对千红制药的 EVA 计算过程中,剔除了非经常性损益,调整用于研发开发的费用等会计科目,其评估结果更好地反映了企业真实价值,有利于管理层注重长远利益的获取,适用于千红制药等生物制药企业。EVA 模型的评估结果与千红制药的股票价值最为接近,表明采用 EVA 模型对生物制药企业进行估值相对于 FCFF 模型、实物期权法以及相对价值评估模型更具有一定的优越性。

(2)基于 EVA 模型,对千红制药历年财务数据进行计算,千红制药于 2017 年 12 月 31号的企业价值为 855951.60 万元,公司在 2017 年末总股本为 1280,000,000 股,计算其每股价值内在价值为 6.69 元,而千红制药公司 2017 年 12 月期间的股票日收盘价为 5.22 元,说明千红制药的股票被低估。

(3)EVA 模型考虑了企业的权益资本成本,可以比较直观的反映企业为股东创造的价值,投资者能够比较直观的了解企业的未来发展能力以及所能带来的经济收益,因此 EVA 模型下的企业价值评估相对于 FCFF 模型、实物期权法以及相对价值评估模型更适合作为投资者进行投资决策以及交易定价的依据。

参考文献