���������

����2012�꣬���ڡ�FT���������Ϸ�����һ�����£����й����õ���ʵ��ֺ�δ������ǰ��������Լ���һЩ�жϡ�2012���ϰ��꣬�й��������߲�Ϳ�ʼ���ľ��ù��ȣ������Ƴ���һϵ�е��ش�ʩ����2011��1�·�֮�������Ѿ�����12���ϵ���ҵ���з��������ʣ���2012��5��18�ջ�����ϵ���һ�η��𡣵��ǣ���2012��5��11�ա�FT���������Ϸ�����һƪ“��ת���е��й�����”��̸���У�����ָ����δ���й����õ����⣬���ǹ��ȣ����Ǿ������ٵ������С�2012��8��4�գ��ҷ�������һƪ��ƪ��̸��“���������й�����”,����ȷ��ָ���й��������������Ǹ���Ȼ���ơ�2012��11��3�գ��ڱ����ٿ���FT�߷���̳�ϣ��ҵķ�����Ŀ����“�й���۾�������������”�����������������Ǵθ߷���̳���ֹ۵��ж��й�������δ��20�껹�ܱ���һ��8%���ϵ������γ������Ķ��ա�

����Ϊʲô���й�����ѧ���ҽ���������й��������������еĹ۵�?��֮���Եó�����һ���жϣ�����������Ҫ�����˿���˹�ġ������ۡ�һЩ�۵��Ӱ�죬����ʵ������Ҫ��ͨ���۲��й����õĸ���Լ��������羭���������γɵ�һ��˼��������˹���˵ľ���ѧ��������侭��ѧ�۵�ȴ���Ӷ�䣬�������೬ǰ���ھ���˼��ʷ���������õ�ѧ����ֵ��Ȼ��������“��������”����1923��ġ����Ҹĸ��ۡ���1930��ġ������ۡ����Լ�1936��ġ���ҵ����Ϣ�����ͨ�ۡ����е����ྫ�ٺ���̵Ĺ۵㣬ȴ������������ѧ�������ǻ�����ˡ���������һ�ᵽ����˹�ľ���ѧ��������Ϊ�����Ŵ�������������Ԥ���á����������ҷ��������̼�������Ӷ�����ͨ�����͡��ڻ�������ѧ�����ϣ����dz�������Ϊ������˹�ľ���ѧ��the economics of Keynes��,���DZ������Ŀ���˹���徭��ѧ�ң�The Keynesian Economists������ʽ����“IS-LMģ��”��չʾ�����ۡ�����������ǶԿ���˹���˾���ѧ����⡣

������1930�����ġ������ۡ��У�����˹��ָ����“��Ҫ����ʷѧ���ر�ע��Ľ����ǣ�������������ʱ�ں�ή��ʱ������ҵ���ʢʱ�ں�˥��ʱ���쳣�����”��“���ҲƸ������������������������ģ����������������������ģ�Ҳ����˵����������۳�Խ�ɱ������ϱ��۵�ʱ��”��������˹�������ۡ��¾�����������˹ȫ������6��Ӣ��ԭ�棬��143ҳ����137ҳ����

��������˹����ĵ�һ�仰��������������˼����һ�����ҵľ����Ƿ��ڸ�����ʱ�ڣ������Ѿ�����ijһ����ʱ�ڵ�ĩ�ڣ�������Ҫ����ȥ�����������������ȵ�GDP�������֣�����Ӧ�ÿ���ҵ�������ʻ����ʱ��ر��ʡ��������ʡ����һ�����ҵ�������ҵ����ҵ����Ǯ����Ǯ����˵��������ҵľ��ÿ϶����ڸ�������ʱ�ڣ����һ����������ҵ����ҵ���о�Ǯ���ˣ��ʱ��ر������½�����˵���ù��ľ��ø��������Ϳ����Ѿ�������ĩ�ڡ�

�����ÿ���˹����һ˼�����۲쵱���й����ã����Ƿ��֣�����30����ĸ��پ������������й������ڲ����и�ҵ����ҵ���о��������ǮԽ��Խ���ˡ�������Ϻ�����һ�ҡ�����������ͣҵ�ˣ�Ҳ�в��ٲݡ�����½�������ˣ�����һЩ��ҵ�����Ʋ��ˡ���Щ�۾�������ʵ������ζ���й��������ڴӸ��������������ʱ�ڣ��������еĿ�ѧ������չ�������ڱ��һ��“mature economy”���й����þ�����30����ĸ���������“������”,���������У�Ӧ����һ����Ȼ���ơ������ڵ������ǣ����й����ø�������ʱ�ڣ��ڸ�����ҵ������Ǯ����Ǯ��ʱ��������Щ��ҵ����Ͷ�ʣ�����˵������һЩ������Ͷ�ʣ�Ͷ��һЩԭ���Ͳ������ջ�Ͷ�ʵĻ�����������Ŀ�����й�������ֱ�Ӽ������---����Ҫ�����д�������---������ģʽ�У��ڹ�ȥ30����Ŀ��پ��������ڣ�һ�����ǹ�����ҿ������ţ���һ��������һЩ��ҵ�Ĵ�����ծ�����й����õĿ����г����ͽϿ�����ʱ�ڣ���ҵ���ʱ���������һֱ�ܸߣ�һЩ����ͱ��ڸ������������ڣ������й���������������ڣ����и�ҵ��ҵ�������ʶ����½�������Ͷ�ʡ�����Ͷ�ʺ�ծ����ͻ�Խ��Խ�Գ��������ڣ�������ҵ���ڲ�Ǯ����������������Ӫ�������ܶ���ҵ���ڿ����¿��ծ��

��������ҵ���ʱ����������ձ齵�͵�����£��������ٽ������в������£���������ھ��������д�������ҵ�ʲ���ծ�����������ϵͳ��������ϵͳ������ķ��ա�

�������������۲죬����2012�귢��������ƪ��������һ����������һ�������жϣ��й���۾����������ڽ����Ե����С��й������ľ��߲㣬���ڻ������Ѿ�����������������һ���жϡ�Ʃ�磬���ǿ������2013��11��1���ٿ��ĵط�����ְ��ת��ͻ����ĸ﹤�����ӵ绰�����Ͼͽ���“Ŀǰ�ҹ������ѽ����µķ�չ�Σ�ά�ֹ�ȥ�����ĸ��������Ѳ���ʵ”������2013�꣬�й����õ������Ѿ�������8,��������ỹ��“��������”,��Ϊ�����Ѿ�����˼������

����һ�����ֻ���ʱ�������羭�õ��¸��

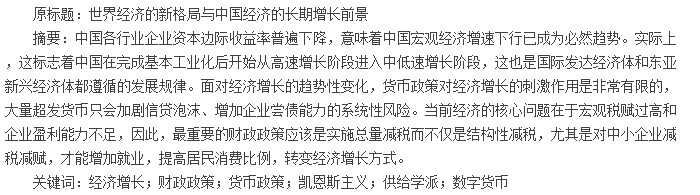

����Ҫ��ȷ�����й����õ����ڸ�ּ���δ�����ƣ��������Ȼ�Ҫ��ȫ�õĻ��������һ�������˽⡣ͼ1��2011��IMF��һ��“���羭��չ��”�������ġ����ͼ��������һ����Ҫ���2008���°��굽2009���ϰ�������羭��˥�ˣ���������ִ���ʷ�������й������δ�����֮һ����һ�δ�����������1873�ꡣ��19����30�����Ӣ������ŷ������̲����˹�ҵ������֮��ŷ��������40����ĽϿ쾭����������1873~1879�������˵�һ�������Եľ��ô�˥�ˡ���������Եľ���˥�ˣ����������������������͵¹�Ӱ��ܴ�ʱ��Ҳ�ܳ����м侭����һЩС�ĸ��պ�˥�ˣ�һֱ��1896���ŷ�����������ſ�ʼ�˽Ͽ��������ڶ��δ�������ұȽ���Ϥ�ˣ�����1929~1933��Ĵ��������ڶ��ε������Ծ���˥��Ҳ�����ܶ��꣬һֱ��1952�����ں��ա����졢���ܼ����ķ�չ�Ͱ뵼�塢������ȵ��Ӳ�ҵ��һ���µIJ�ҵ������ǿ�����գ�������Ҫ������Ҵ���һ�ν�20�����GDP��������������������ҵ�����ҵ�����������һ��ʱ�䳬����5%,�����м���1938�껹��һ��С�ľ���˥�ˡ�

����20����50���֮�������������ַ��������ν����صľ���Σ������һ��Σ����1973��ʯ��Σ�������һЩ��Ҫ������ҵľ���˥�ˣ�����1983��������ľ���˥�ˡ������ξ���˥�˶���ʹ��������һЩ������ҵľ�������ֹ������������ǣ���������ȫ�ó��ָ������ģ�����2008~2009�����������Եľ��ô�˥�ˡ�

��

�����ۺϹ۲�2008��������������������е��������������¾����廹�Ƿ�����ң����������г����ң���2011��ף����ǻָ��Ե�����������˥��ʹ���������ҵ�2012�����û�лظ���2007���ˮƽ�����У�ŷ�ˡ��������ձ������������������г���������������֮���ܴӼ��ȵ���������������3%������4%,��Ҳû�лָ���2007���ˮƽ��

����������ʱ�������������ϯ����Ա����·�ֶ���Martin Wolf��һֱ��ȫ�ñȽϱ��ۡ���2013��10��16�շ�����һƪ“���羭����ȻΣ���ķ�”��ͷ�����£�ָ����2013��ڶ����ȣ����������������������뾭�����У�ֻ�������������͵¹������ù�ģ��Σ������ǰ�Ķ���ʱ����������������������������Ҳֻ������5%,�¹�����������2%���������ûص�����㣬Ӣ��������Ȼή����3%,������������Ծ���˥�˳�����ص������������ή��9%��

�����ɴ˿ɼ�����ĿǰΪֹ��ȫ�ᆳ�������������Ȼ��һ�ָֻ��Ե���������ʵ����Ҳ˵����2008����������������Եľ���˥����һ�γ����ڵľ�������������������Եľ���˥���У������й�����û�г��ָ�����������Ҳ�кܴ�ľ��ò������й�������2009���Ƴ�4���ڵĴ̼����üƻ�����������ֹ�й����õ�����»�����Ҳ�����˾�Ĵ��ۣ���������һЩDZ�����⡣��������Ŀǰ���������Դ��ھ��ûָ��Ե��������ڣ����й�����ó���ڻ����Ͽ����ڶ����ˣ���ó���ڡ�Ͷ�ʹ������ѵķŻ��������Ǹ���Ȼ���ơ�������ȷ��ʶ�й����ú�ȫ��������һ�������㡣

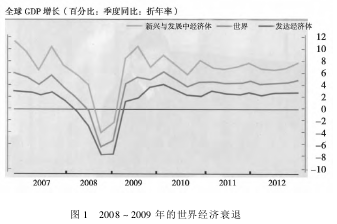

������������Ե�Σ������������������в�����ͥ������ʧҵ���ӣ�Ͷ����ʧ�����ҲƲ���ˮ�ܶࡣ���й��Ļ���������“�������20�꣬һ��ص�Σ��ǰ”����ͼ2���۲죬��2011�꣬�ʲ���Ȼû�лص�1993���ˮƽ�����з��ز��۸��½�����ɵIJƲ���ʧ���б���Ҳ��һ����Ӱ�졣��2011���°���ʱ���������ÿ�ʼ���ȣ����������в�����ͥ�IJƸ����˻ָ��Ե�����������Ҫ�������Թ��С����������ֻ����������ɴ̼��£����Ϲ����ʱ��Ĵ����������Ԫ�Ļ���������˹����˹��˵�ָ���Ŵ��¸ߣ�ʹ�����в�����ͥ�IJƸ����˻ָ��Ե����ӡ�2012���°��������������ķ��ز���ʼ���գ�2013���һ���Ⱥ͵ڶ����ȵľ����������Ժã�Ͷ�ʺ����Ѷ�����һ��������������ҵ��ʼ�������������ִ��������ң��жϾ����Ƿ�ʼ��������һ������ָ���Ƿ��ز�������һ���й�����������“����ˮůѼ��֪”��������ز�Ͷ�ʺͷ��������������ˣ����ñ㿪ʼ���ա����ز���Ͷ�ʣ����������������ľ�ҵ�������ķ��۴�2012�꿪ʼ���������˽Ͽ�Ļ����������������������ۣ�����������˲��٣�ŦԼ�ķ�����Σ��������û��ô�������ھ�˵�Ѿ�������ʷ�¸ߡ��������й�������ͳ�ƣ��������ķ��۵Ļָ��������У������й���Ͷ���߹����˺ܴ�ı�����2013��8�·��ҵ��غ����صķ����⼸��Ҳ���˲��٣������ƶ��������ǵģ��ܴ�����������й�����ҡ�����2013���һƪ��������2012��3����2013��3�£��������ز���������9%�����й�����2007�����ӽ�һ��������������оӵڶ�λ�����ݵ�һ̫ƽ��ά˹��Savills��2013��7�µ�һƪ�о�������ʾ����ȥһ�����27%����סլ���й��˹��ã�ռ�ܽ�����17%��һ�ҽ�Knight Frank����������������Ҳ�������ݲ���ȫͳ�ƣ�2013���ϰ��꣬�����й���½����ҹ����˼�ֵԼΪ1��7��Ӣ������סլ����������������κ���ˣ�CBRE����˾��һ�����Ҳ��ʾ���������ĵ���ҵ�ز��������й���½��Ͷ�ʸߴ�15��Ӣ����ռ�ܶ��11%���ڼ��ô��˾ۼ��ص��¸绪��2013��һ���ȣ����˹����·��ı���ռ���˵����г���29%���й���Ͷ����������������Ҵ���Ͷ�����Ƹ���������еķ��ۣ�ʹ�ܶ൱���������ӣ����ؾ����Թ���ܴ����ǣ�һЩý��������й�����Ͷ���߽������ơ�ʵ���ϣ�������ҵ������������й�����Ͷ������ʩ�����������ƴ�ʩ��

��

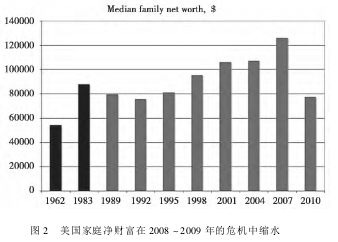

�����������õĸ��գ�Ҳ��Ҫ��ʧҵ�ʵ��½��ϱ��ֳ��������ִ������У�һ�������ڲ���ʧҵ�ʴ������������ζ�ž���������ʧҵ�ʽ�������Ҳ����ζ�ž���������ǰһ��ʱ�䣬�ڹ��ʾ���ѧ����һ��˵��������û�о�ҵ�ĸ��ա���һ˵����������?û�о�ҵ�ĸ��գ��ͻ����������ĸ��գ���ֻ���ǻָ��Ե����������ڣ�������ʧҵ���������ˣ�Ҳ����ζ�Ÿ���Ҳ�Ѿ���ʼ��

������1983�굽2007�꣬����ά�ֽϵ�ʧҵ��20���꣬ƽ��ʧҵ����5%���£����е�ӽ���۾���ѧ˵��“��Ȼʧҵ��”���2007~2008���ȫ����ڷ籩ͻȻ������������ʧҵ�ʵ�2009��֮��һ��������10%���ϡ���Щ�꣬��������������ȡ�������������ɵĻ������ߣ���ͬʱ�Ƴ��˼�˰����������Ͷ�ʵȴ̼���ҵ�IJ������ߣ�����������ʧҵ���½�һֱ�����������н�˾�ṩ�����ݣ�ֱ������Ž���7%֮�¡�������ֻ��ǵǼǵ�ʧҵ�ʣ�������part-time������ʧҵ�˿ڣ�ʵ��ʧҵ����13%~14%,��Ȼ��ͦ�ߵġ��ɴ˿ɼ���Ŀǰ����ֻ���ж��������òŸտ�ʼ���ա���������ʧҵ�ʵ�Ԥ�⣬���ྭ��ѧ�Һ��о�������Ԥ�Ƶ�2016��ʱ��������ʧҵ�ʲ��п��ܽ���6%���£�����ʱ����˵����������������ʼ����������������

����Ϊ�˽���ʧҵ�ʣ���Щ����������������Щ�������̼�����������?

�������������ĵ�һ��̼����õĺ�����߾��Dz������ߡ�2007~2008���ڷ籩�ͽ��Ŷ����ľ���˥�˷����������������Ƴ��ĵ�һ���۴̼����߲��������ǹ��ҵ�����һ���ȿ�������Ͷ�ʡ�������Ǯ������������������4����Ԫ�Ĵ̼��ƻ��������ƶ�20������������ʮ���ڵ�Ͷ����Ŀ���������ȿ���������˰��2001��1��20�գ�С��ʲ��ͳΪ�˴̼������������Ƴ��ˡ�����������˰�ռ���Э������������Ҫ���ݾ��ǰ��������˰˰�ʴ�39��6%���͵�35%;2002���ְ��ʱ�����˰˰�ʴ�20%����15%,�����Թ�Ϣ���յĸ�������˰˰�ʴ�35%����15%,��˰�ڶ�Ϊ10�ꡣ�������������˰�ʵĽ�˰Ӧ����2011�����������2008��Ľ���Σ�����°�����С��ʲ�����ļ�˰ʱ���ӳ������꣬ͬʱ��������2011�������������˰��6��2%�µ���4��2%,ͬʱ��̨��ʧҵ�ȼý�ƻ�������ִ���������ꡣ

��

�������������Ķ�μ�˰�ƻ�����������ҵ�ĸ��������ɶԾ��õĻָ�����һ���̼����ã�ͬʱ��Ҳ�Ӵ�������Ͷ�ʡ����������IJ�����������ˣ�����֧��ȴ����������ˣ��͵����������IJ������־���������ͳ���������������“���������֣�����”��������꣬������������ծ��������16��7�������ϣ���������������GDP��100%��

�����������������̼����������µIJ���������һ������⣬��������Щ��Ҳ�����þ����������õ�“��������”���ߣ�����Ƴ�4�������������ߡ����ڣ��ڲ��Ͽ����κ�Ү������һ����������ϯ֮�ʣ������������Ҫ�˳�������Ļ����������������ˡ����������ӻ��ҵ���������ͼ4���Ƕ���ҵ���кͽ��ڻ��������ٴ���ڽ����г��������ծ�����������ʲ��ȡ��������������ɵ�ͬʱ��������Ŭ�������������г���ά���˶���ĵ����ʣ�������������һֱ������0��25%�����ǣ���Щ�������������ø��ղ���ά�裬���������Ļ�������ҵ�����жڻ�������������ȥ��ʹ���������������뿭��˹�����ֵ�“����������”֮�С���Щ������������ŷ�����С�Ӣ�����к��ձ����еļ����������ɵĻ������ߣ��̼����õ�Ч�������Ǻ����ԡ���˵�������ִ�����ʱ���������羭��ȫ�Ľ��죬�������������еĻ������ߵ����ú�Ч���Ǽ��临�ӵġ�

��

������20����80������������ͻȻ�����˻����������ֻ���ʱ������the era of digital money,��������ϵͳ������ʵ�����Ѿ����������Եı仯�����ǣ����ǵĺ�۾���ѧ�ͽ�������ȴû�и�����������Ϊ����һ�������������ң�������һ����ȫ�����ձ�ͨ�����͡����Ѿ���֤���Ǿ�����������“�ϻ���”�ˡ�Ʃ�磬Ŀǰ�й��������е�ȫ��M0,����ͨ�е��ֽ�ֻ��5��86����Ԫ����������ң���2013����ף��Ѿ�����110�����ˡ�����˵�����Ǯ�ˣ���ָ��110��65����Ԫ�Ĺ�����ң�������Ҫ�г���107���ڵĸ���������һ���Ҷ����ˣ���Ҫ������ȥ����ȡǮ�����Ǵ�ҰѸ������еı��չ��ҿ��ˣ��ͻᷢ������տ���Ҳ����û�ж����ֽ�Ʊ��Ҳû�лƽ����ǵĹ�����ң�ʵ����ֻ��һЩ�������֣�������Щ�������������Ҫ���ɸ��������������ɡ�������һ��������еĵ��Ծ�����“ǧ���”,����ϵͳ��ͻȻ�������ˣ����Ǯ���ҵ�Ǯ����ҵ�Ǯ������һ���̶�������ȫ�����ˡ�ʵ���ϣ����ӻ���ʱ����ͻȻ���٣���ͳ�ľ��úͽ������������һ�������Ե���ս��Ҳʵ�����ڸı�����ʵ���õ����С���ֽ��ʱ�������в�����������ӡ��Ʊ���϶���ͨ�����͡��й�Ԫĩ��ֽ�ҷ��ĺ�1945�굽1949����������뿪��½ǰƴ����Բȯ�����µĶ���ͨ�Ͷ��ǵ��͵����ӡ��ڵ�һ�������ս��¹����µ������������ȹ�������ӡ��Ʊ���¶���ͨ������Ҳ�ǵ��͵����ӡ����ǣ��������ڵĻ��������ӻ���ʱ�������������������ң���Ҫ������ͨ����ӡ��Ʊ��M0�ˣ�����Ҫ��ͨ�������������ӻ������ҵľ�Ͷ�š������˾��������еĻ������ң�һ����ͨ�˸о����������ǵ����ѹ����Ǯ��������Ƹ������ƹ�����ڷ����˸����Եı仯������������˹��“������ƫ��”��һ��۾���ѧ�Ļ����Ը�������仯��?���⣬�ִ����ľ���Σ����������Ʒ��ȱ��Σ���ˣ������϶�����Ʒ��ʣΣ�����ڸ�������Ʒ����ԣ����������ʣ�����Ƕ�ȱ������£�����Щ�����е�������Ϊ�������ʽ�Ļ������֣�����ֱ�ӵ���CPI������?��Щ��������������ŷ�����к��ձ����ж�“������”����������ң������ձ�����������2013��ľ�������Ŀ��֮һ�ǰ�ͨ���ʸ���ȥ������û�����ص�ͨ�����ͣ����ٺò�����˵������һ��仯����ʵ����˵�������ֻ��Һ����ֽ��ڣ��Ѿ�ʹ����ʵ�ľ������к����ǵ�˼�����������˸����Ա仯����������ֻ���ʱ���������еĻ������������뾭����ʵ�е�ͨ�����͵ı��뿴���ǵ������羭�õ����������Ӻ�۾��ýǶ���˵���������еĺ�۾��ý̿���ͻ�������ѧ�̿��飬ʵ���ϻ��ڽ���ֽ��ʱ���ľ�����������ۣ������ڽ���ij�ִ�ͳ�����ۡ�

���������ľ���ѧ�����ѧ�̿������ۣ�����ô�ܰ����������⡢Ԥ���ָ����ʵ�ľ�������?

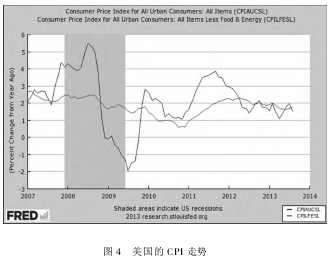

����ֱ������������⼸��ĺ���ͨ���ʶ���2%���£�2013��ȫ�껹����2%����������й����������Ƚϣ�����������Ʒ�۸���˵ò���������Ӣ����ŷ�˸�����һЩ������Ʒ����ʳƷ�۸�Ҳ�����й��ڵر��˺ܶࡣ2013��8����Ѯ���ҵ���Ӣ��ţ����Bicester Village������˹ȥ����������ǰ�����������˼���Ralph Lauren��ţ����£�ÿ����23Ӣ�������ȥ��ͬ���Ŀ�ʽ������������ֻ��21Ӣ���ˣ�ȥ��12%����˰�����������200��Ԫ������������̫̫ȥ�Ϻ����������������˹ȥ���·���ͬһ����ʽ��ͬһ�����������̱궼��һ���ģ��۸���˰��ۻ��û�1360��Ԫ��2013��11�µף��ҵ����������ݵ�ʥ���Ǹ磬����һЩ��Ʒ������Ӣ�������ˡ������ء���ɼ����ʥ���Ǹ絽һЩС�ij���ȥ������Ҳ����ţ�̡���֭����Ƭ�����֣����еĶ����������Ϻ��ij��и����ˡ�

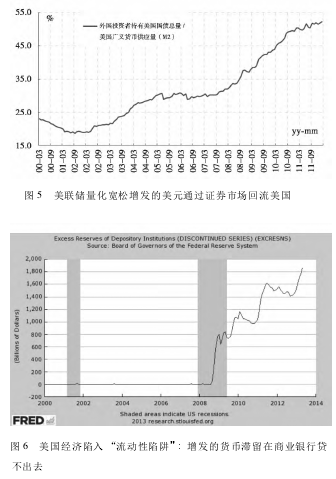

����Ϊʲô����?�������⼸��ͨ��4����������“����”���������ң��������⼸��ȴû�з������ص�ͨ������?���о���ѧ����Ϊ���������������ң�����ȴû�����ص�ͨ�ͣ�����Ϊ�����ľ������˻��dz��֣��������������Ļ����������������Һ͵�������������Щ���Һ͵����Ļ������ң��Ӷ�����Щ���Һ͵���������ͨ�����ͣ����������ڲ�û�����ص�ͨ�͡��������է��������Щ��������ʵ���ϲ��������������������й���˵����Ϊ������ó���У������������˻������й���˳�������Щ������ó�Ĵ�������ӣ�ȷʵ�д�������Ԫ�������й��������й���Щ����㴢�������ʸߣ���2013����ĩ�Ѿ�������3��82������Ԫ��һ����Ҫԭ����Щ�꣬ȷʵ�д�������Ԫͨ���������˻����ʱ��˻�������Ǯ���������������й�������ҲҪ�����������й�����Ԫ���кܴ������˳�ȥ����������������Щ��������������Ҳ�����ֵ����Զ�����Ԫ���ϱ�ֵ��Ϊ�˾���ʹ���й������˻��г��������������ڵ���Ԫ���������ȼ۱䶯�е���ʧ������ͣ������ְ������ڵ���ԪͶ������������1��7������Ԫ��������ծ�������������ڲ�Ʒ��������óӯ�����Ҳ����ȡ�������ƵIJ������������2004����������������2008�������ԵĽ���Σ����������Ԫ���������ı���Խ��Խ�ߡ�ͼ5����ر���������2011��������ȣ���Ԫ�����ı���������50%����˵������������Щ�곬����������ң���ͨ���������˻��������й��������Ǻ�ʯ���������Ȼ����Щ���ҵ�Ͷ������ͨ������������ծ�������������ڲ�Ʒ��Ͷ���������дӶ�ͨ���ʱ��˻��ְѴ�����Ԫ���ص�����������������������Ļ��ң�ת��һȦ�����ص�������������������Ԫ�����������������ڣ�����ȴû����Ϊ���ص�ͨ�����ͣ����ֽ���ν���?

����

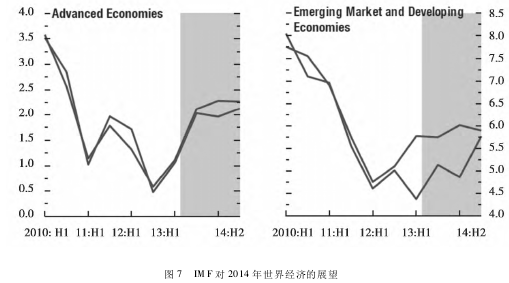

������ͼ6�����ǿ��Կ���������������ͨ�������������ɳ����˴������ң����ǣ������Ļ������Ҳ�û����ȫ����ҵ���кͽ��ڻ�������������У�����Ҳû���������Ļ���ȥ��������Ʒ���Ӷ�����CPI�Ķ������ǡ�������ƴ���������ң���Ͷ�ŵĻ������������е�Ǯȴ������ȥ����Ϊ��ҵ���г�����ʽ����������������ͽ����˾�����������Щ��ͨ������“��������”����ҵ���г��������������Ҷ�����ȴû�����ص�ͨ�����͵���Ҫԭ���ˡ���Ҳ����˵���������ֻ���ʱ��������Ļ����������Ѿ����ܽ�����ʵ�ľ��������ˡ�

�����ڶ����ж��漰��ŷ�ޡ�2013��5�·���ȥ�˵¹���8�·���ȥ��Ӣ�����ҵĹ۲��ǣ�ŷ����˵��Ҳû�л�������ȥ��˵���ã�Ҳû�к�������˿ڽṹ���仯���˿ڸ����������˾�GDP�Ѿ�����4����Ԫ�ĸ�����ˮƽ�ϣ���û���µĿƼ�����������£����������ж��ľ��������ˡ���������ĵ�����ŷ������Ȼ�Ѿ����˹ȵס���2013��8�·ݣ�ŷ�����Ѿ����ȵף�PMI��ʼ�����ߣ�����Ҳ��ʼ���С���������ŷ�˸����ľ���2014��������������������ø���֮·��Ȼ������������Ҫ����Ϊ��ŷ��ʧҵ����Ȼ�ǾӸ߲��£�����ŷ��23�����ҵ�ʧҵ�ʴ���12%~13%֮�ϡ������������ŷ�ľ��û��Ǻ�������������������ϣ��������������ʧҵ�ʻ���26%���ϣ��ĸ��˾���һ�����Ҳ������������û���˥�˵��С�ͬ����ҿ�һ�£�ŷ�����н�Щ�굽�׳����˶��ٻ���?ȫ������м����⼸�궼�����˴������ҡ�

����ŷ��������������ô��Ǯ������ŷ������Ȼ��û���������ٿ�ŷ��ͨ�����Ƕ��٣��⼸�����û����1��8%,����ֽ�0��8%���¡����ٴ�ŷ�������⼸��ľ��鿴����ͳ�Ļ��������Ѿ������˸����Եı仯����ȥ����ѧ�����ձ����ţ��������ӻ��ҹ�Ӧ��ͨ�����ͳ���ᷢ����֮ǰ���о����о����֣������д�����������Һ�12���µ�18���º�ʼͨ�͡����ڽ���Σ������ȥ5���ˣ���������ŷ�����г�������ô����ң�������ŷ�˶�û����Ϊ���ص�ͨ�����ͣ��ⲻ��֤���˴�ͳ�Ļ������۵�Ԥ���Ʋ���ô?

����ʵ�����ձ������Ҳ����˵����һ���⡣��������֮��ȡ��һЩ����Ϊ�ֵĴ�ʩ��ʹ����ƴ���������ң�һ������ͨ����������ʹ��Ԫ��ֵ���̼��ձ��ij��ڡ�Ϊ�˴̼������������������������ƶ��˰�ͨ������“����ȥ”�ļƻ�����2013���ͨ��Ŀ�궨��2��1%��Ȼ���������ձ����г���������������ң������ձ�������Ȼ“�ﵽ”��ͨ������“����ȥ”��Ŀ�꣬�ձ���ͨ������2013�껹����1%����Ȼ�����ܰ�������û�����2013���ͨ��Ŀ�꣬���ձ����еĴ����������ң���������Ԫ��ֵ���̼��˳��ڣ����ٽ��ڣ����������ִ̼����ߺ��ڶ����ڣ�������Ͷ�ʻ������ѣ�������������������ݱ���2013���ձ�GDP�����ٴﵽ��2��7%�����ڽ�Щ������������ߵġ�

�����ձ�������Щ��Ĵ��ģ�̼����߲����������������һ��������ձ������ĸ�ծ�������������ձ������ĸ�ծ��һֱά����250%�ĸ�λ��������1ԪGDP��2��5Ԫ�ĸ�ծ���ڶ������ձ�������һ��ǰ��δ�е������Ԫ�����ձ������ʲ����͡�Ŀǰ�ձ����е��ʲ��Ѿ��ﵽ����2����Ԫ����ͬ���������������й����������������������������������ߵ��Ƴ������������ʲ��Ѿ�����3������Ԫ���⼸���й��������ڲ��϶Գ岻���ʸߵ���㴢������2008��֮���ȡ����������Ʊ�İ취�Գ���㣬֮�����ŵ�����Ʊ�Ļ��գ���Щ��㴢���ͱ�������еĻ������ң�Ҳ�������е��ʲ����ҹ�����㴢����2013���Ϊ3��82������Ԫ���������е��ʲ�Ҳ�ﵽ��31��7����Ԫ����������������Ϊ�����������ʲ��������С�1ԪGDP��Ӧ����6ëǮ�����ʲ����Ӧ�������δ���й�������ζ��ʲô?���⣬2012���й������ĵ�һ����������Ϊ11��7���ڣ�2��85�����Ԫ�����س��ý𣬼��������������в��ŵ����뾭�����룬Ӧ����17~18�������µ�������������������ӣ�����ζ��GDP��ֵ�����������ұ������������������һ���������������ǹ���������56���ڵ�GDP,��ȴ��17~18����Ԫ��������������������ӣ�����������31��7���ڵ��ʲ��������������“��������”,������й���������“������”��

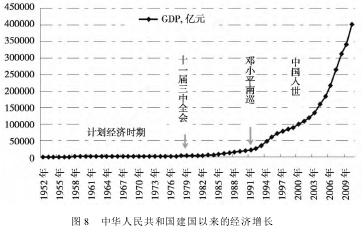

����IMFÿ�����ȷ�һ�����羭��չ�������µ�һ��չ����ͼ7����ͼ�п��Կ�����2014��ȫ�ý��ᱣ��һ������������̬�ơ�����������ŷ�˻���һЩ�����г����Ҷ��ᱣ��һ��������������ͷ������IMFԤ���й����õ����������С���ͼ��ʾ��ŷ���ɹ��˾���ָ���dz����ԣ�������������ŷ�����ձ����ɹ��˾���ָ����������51%,�����У����й���PMIȴ�������ߡ���ʵ�����������й���������ש�Ĺ�����˹��ӡ�ȡ��������Ϸǵľ���ȫ����Ԥ�������ߡ������ǰ������⼸����鷳��2012�����ͨ���ʽӽ�6%���ϣ������������ʻ�����1%�����忴����ȫ�����ڸ��գ�Ψ���й���������ש�Ĺ��ľ�������Ԥ�����С�

����

���������й����õ���ʵ��������ֻ���ʱ����������

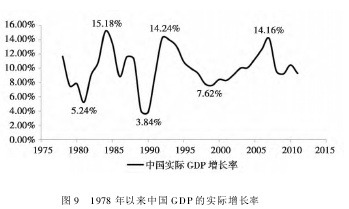

����1978�������й���۾��õ����ƣ���ͼ8��ʾ������ͼ�ܼ����ǰѡ��й�ͳ��������ϵ�����ֱ�۵�������һ��ͼ�ϣ�ȴ��������һ���dz���̵ĵ����������г����ĸ���ξ�����������ҿ�һ�£�ȫ�����չ���ͳ�ƾֵ����֣���1952�굽1978�꣬�й����������˶���?��������û�ж��������⾴�����ڵļ��㣬��1952�굽1978����27���У��й��˾�GDP���ٵ���ȫ�����ƽ��ˮƽ��1978���й��ĸ↑��֮�����θĸ���������ο��پ�����������������2002���й�����WTO֮���й�����Ѹ��������ȫ�û��ķֹ���ϵ����֮�й���������ʮ����Ļƽ�����ʱ�ڡ����ͼ�dz���ȴ����������һ��������̵ĵ�����ֻ���г����ã�����Ŀǰ��������������ܷ��ֵ�������Դ���÷�ʽ�����о�������������ʷ�Ͽ����������������й����־�����ʽ��һ������Ȼ���ã�һ���Ǽƻ����ã�һ���г����á���ǰ�ִ�����ᣬ�������й�������ŷ���ң����������������������г�ó������ô����Ӿ�����̬����˵������Ȼ���á�ֻ�ǵ��˽���֮�������г����������ǹ���ó�����ӣ�������ŷ�Ĺ�ҵ������ŷ�����ľ���������20���͵�����������ʷҲ֤��������ƻ�����ģʽҲ�Dz����еģ�Ҳû�о���������20���͵�������ʷҲ������֤����ֻ���г����ã��Ż��о����������Ż��й��ҵķ��١��������˵���й�ʮ�˽�����ȫ�ᡶ�������϶�δ���й����õ��г�����·��Ҫ��һ����г����ĸ����������г��������ƣ���Ӧ��˵�Ƿ������ྭ����ᷢչ��ʷ�����Ƶġ������й�δ������������ô�ģ����Ǽ���г����ĸﲻ��ҡ����һ�����������ȫ���Ĺ�ʶ��

����

����1978��ĸ↑�����������ο��پ���������Ҳ���Դ��й�ÿ���GDP��ʵ���������Ϸ�ӳ��������ͼ9������ͼ9���Կ���������ں���ÿһ�ִ���г����ĸ������ӭ��һ�κ�۾������ٵ�������Ȼ��ʼ�½�����2007��֮���й������������Եؿ�ʼ���С����н�˾�ƺ���ʿ�����Ŷӵļ��㣬��ÿ�ο��ٽ��������ʵ����ÿһ�ο��ٽ������������һ��DZ�������ʵ����С�������2007��֮���й����õ�DZ�����������У��Ѿ���һ�����ɸı�����ƣ���ͨ�Ļ���˵���й��ľ��þ���һ�������˶�Ա�Ƶģ��Ѿ�����30�꣬���������������һ�ˡ�

����

�������������ң�ʧҵ�����жϾ��÷�����˥�˵���Ҫָ�꣬�������й�ȴ���С����Ǽ���ũ���Ƿ���ʧҵ�����е���ʧҵ���Ƕ�ߣ�������˵����������й�������ʧҵ�����жϾ�����������ô��?PPIӦ�����жϾ������Ƶ�һ���ܺõ�ָ�ꡣ����ͳ�ƾֵ����ָ������ǣ����ǵ��������ϼ۸��Ѿ������������Ϊ��ֵ�ˣ�����ζ���й����ó������ڸ������������е�“������”,���ܹ�ʣ�������Ķ���������ȥ�����������ϼ۸�һֱ���½���

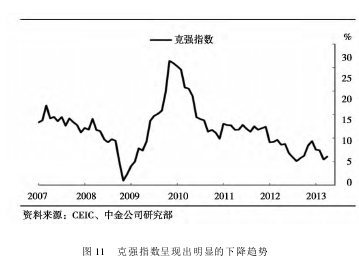

��������ͳ�ƾֵļ��ȱ���Ҳ�������ǣ�2009���°����������й������Ѿ�����ʮ������������һֱ�����У����ڼ�ʹ��һ�������Ȼ�������Ҳû�ı��й����ó������е����ơ��������ǿָ������һ�������Ƹ������ԡ���ǿָ�������־���ָ��ĺϳɣ���ҵ�õ�����������·�����������Լ����������г��ڴ���Ľ�ϡ���ͼ11�У����ǿ��Ը�������ؿ����й����������������ơ�

��

���������д�����������������2013��Ĵ����������������ܴﵽ17��29����Ԫ�����У�����Ҵ�������8��89����Ԫ�����ǣ�2012���°�������й�������һ���µĺ�۾����������д����������ʵ������뾭����������ͬʱ���ڣ����м������һ��“������”��2012��11��3�ţ�������й���۾��������ƵĽ���ʱ���������ȵ����ȷʵ�����Ƶģ����ǵ��ļ���ͻȻ��һ���յ㣬������ͷ�������ˡ���ʱ��һЩͶ�еľ���ѧ�Ҿ��ж�˵���й����ÿ�����Ҫ�����ˡ���ЩͶ�еľ���ѧ������Ϊ���ж��й����õ����ƣ���һ������ָ�꣬���ǿ����д����������ʡ�����������������ˣ��ͻ���־��ù��ȣ����������������½��ˣ��������پͻ�����������ǣ�2013���һ���Ⱥ������һ���µ�������������д����������ʴ��������������������ȴ��Ȼ���У�����ô����?

��

���������ϰ���ͨ����һЩҵ��ľ���ѧ�ҽ��������Dzŷ��֣���Ŀǰ�ľ�������������У����������д����������ʵ��ظ��������⡣Ŀǰ���忴�����й����Ĵ������ҵ�����ʱ�������û�д����⣬��һЩ��С���кɷ������У��ʱ������ʾͱȽϵ͡����ڣ������Ϣ�����ô�ߣ����к������������ʵ�Ǯ��ô����һЩ��С���кɷ������оͻ�ƴ����Ǯ����ȥ�����������ȾͱȽϸߣ��ʽ�Ƚ϶�ȱ��2013��6��20�գ����Ϻ������м��ҹ����г��ͷ�����һ��С�Ľ��ڷ籩�����м��ҹ������ʴﵽ13��444%,��˵��һЩ��С���кɷ��������������ڲ���ú�ȱǮ��������ܵ͵����⡣

��������һЩר�ҵĹ��ƣ�Ŀǰ���ǽ�����ϵ�Ļ�������ǣ��Ĵ������ҵ���в�ȱǮ�����ǰ�Ǯ�����������С���У���С�����ٴ������к������������ʻ��������й�˾���������ʻ����ٰ�Ǯ�����������ط���һ�ǵط�����ƽ̨�����Ƿ��ز�������Ϳ��ܳ������д������������ظ��������⡣Ͷ���ط������Ļ�����Ŀ������Ǯ�ģ��ҿ��Դ���GDP;�����ز��������Ͷ�ʽ�����������GDP;���ǣ������������غͶڵأ���ʱ�����ܴ���GDP���ɴ˿��Բ��ֽ���2013���һ����֮�����д��������������������¸ߣ���ͬʱGDP���ٻ���������һ�µĺ�۾�������

���������й��������е�ԭ��

�����۲��й�����δ�������ƣ����Դӱ�����������ṹ���������������ӱ����������������Դ�GDP֧����ͳ�Ƶ������������ֱ죺

�������ȣ�����ó������������������������ŷ�˸������ձ����õļ��������й�����ó����Ӧ�û��ǻ������������ٻ������2013��9�·ݡ�10�·ݣ�������ó�����Ѿ�����2000�ڡ�����Ҫ�������й��Ĺ���ó�������Ѿ������������������һ�����������Ѿ��ܴ�������й�����ó���������һ�������ߣ�ԭ����GDPû���ܹ�ѵ��������һ�¾Ϳ�����1�࣬��רҵһЩѵ��������1��5�����ϣ����������忴���й�����ó�����Ѿ���һ��רҵ�����˶�Աһ���Ѿ�����2���ˣ����³����Ѿ�����2000�ڣ��Ѿ��ܸ��ˣ����������ͺ����ˣ���Ϊ�����Ѿ��ܴ��ˡ�

�������⣬Ŀǰ�й�������ҵ���������ĸ����ѣ���һ���Ͷ����ɱ��������ڶ�������һ���ʵ�ʲ�����ֵ��������������˰�ղ����ʸߣ���������ҵ���ʳɱ��Ƹߣ����ĸ�����ѹ����ҵ���ϣ����Ӻ��ѹ���

�����ȷ����Ͷ����ɱ���2008�꣬�й�����IJ�Ʒ�ĵ�λ�Ͷ����ɱ��Ѿ�����̩�����������ǡ����ɱ���ī���磬�Ѿ��ӽ�����˹���������ˡ�����������������ˣ��᳣�ڹ��ҵ�һЩ�ߵ��̵��з��֣��ܶ����й����������Ʋ�Ʒ������������ת�Ƶ�Խ�ϡ��ϼ�����ӡ�ȡ�ӡ�������ǡ�ī���硢���������鶼��˹��������������ȥ�ˣ��������й��ĵ�λ�Ͷ��ɱ�������һ������Ҫ��ԭ��

��������һ����˰�������ӣ��й�����ҵ��˰�����أ���Ӧ���Ǹ���ʵ���й���˰����Ҫ����ת˰��ռ˰�յı�������������ߵģ���ҵ������˰��������Ҳ�������ߵģ������ں����������й���������Ҳ˵��˰������˵“�ṹ�Լ�˰”,������DZ�����������“������˰”����õĴ̼��������߲���������Ǯ������Ҫ��˰��������ҵ��˰����ô�ߣ��Ͷ����ɱ�����ô�ߣ��⼸���й��������ʵ���Dz�������ֵ���������й�����ҵ�����ʳɱ��ظߣ�10%���»������ò���Ǯ���������й�����IJ�Ʒ���������Ͻ���ʧȥ����������ʹ������ŷ���ձ��������˸��գ��ҹ���ó���ڵ�����������ֻ����һλ������λ���Dz�����ܡ�

������Σ�����������һ��Ͷ�ʡ�Ͷ���ֿ��Էֽ�Ϊ���һ����ҵ�̶��ʲ�Ͷ�ʣ���������������ʩͶ�ʣ����Ƿ��ز�Ͷ�ʡ���һ���Ϊ�й�����ó�����Ѿ���ൽ�����ˣ������Ͼ��������ڼӾ磬��ҵ�IJ��ܹ�ʣ�ֱȽ����������ԣ��й���ҵ�Ĺ̶�Ͷ�������������һֱ���½���

�����⼸�������Ļ�����ʩͶ�ʻ������ǣ���������2012���°�����������������Ͷ������������ͷ���ϡ����ǣ�Ŀǰ�ط�������ծ��ô�����ж�����Ҽ����������ˡ��������ǵĻ�����ʩ�Ѿ��൱�����ˣ�һЩ������¥���÷dz�Ư������������û�������������Ĵ�¥�ǵ���ô�ã�Ҳ���ǵò���ˣ�����Ͷ�ʿ��ܶ�û�еط�Ͷ�ˣ��й�����Ͷ�ʣ��ٹ���3��5��֮����ͶҲû�ж��ٵط�Ͷ�ˣ�Ҳ�������ؼ��٣��̶��ʲ�Ͷ�ʽ�һֱ�����ߡ�

�����ڷ��ز����棬Ͷ��ҵ�쵽��ͷ�ˡ���������������һ��ͼ����1880�굽2012��������ʵ�ʷ��ۣ�ʵ����ֻ����30%�ࡣ�����Ϻ��ķ�����������?һ��һ���������Ϻ��ķ���ƽ����5�����ϡ����ǣ�Ŀǰ�����������ڷ��ز�“����”,�е�����Ϊ�ѣ��������ǣ��Ҳ��ǡ������ǰɣ��ϰ��ձ�Թ�����ʵʩ���ĵ��ش�ʩ�����ز��������ˣ����������ˣ�8000�����˾�ҵ�������ϵ��һ��δ���й������ֿ�ʲô��������?2012�������ڲ������ز��߷���̳��˵����������һ���������߳��з��ز�������ˣ��������ڵ�Ҳ����ˣ����ܾ����ϣ���Ϊ����ԭ��Ҫ�ǡ�����е���˵���й��������Ķ������߳��У�ƽ��һ����ͥ��Լӵ��2�����ϡ����ڣ��й��˿ڽṹ�������ģ�����үү�з��ӣ�������з��ӣ��ְ������з��ӣ�����û�н��֮ǰ���������ӣ����ܸ������Ҷ���Ŀǰ���й��ļ�ͥ��һ̥��������үү�����ˣ�����Ź����ˣ����ӵ��ְ������Ƕ��ˣ�����������һ��飬�ٹ�10�꣬һ������������Ҫ��������?���ڴֵ���û�з���˰������ҵ�Ѳ�1Ԫ��Ǯ������һ�ǵĻ�����һ���в������棬���Կ������ﲻ�ż���������������������������ձ�������˰��?���з��ӿ������ҲҪ������˰����û�а취���ȥ����ô��?�����ˣ������Ƿ��ز�������˵�����й�����ҵ˰��Ӱ�췿�ۣ����Ƕ��ںͲ��ֵ����Ե㻹���������Է�����Ӱ�졣�����������˰�Ļ�����������û��Ӱ��?

���������������ѷ��棬�����赽���裬�й�������һֱ�Ƚ�ƣ���������й���������Ӣ�����������ҵ����ݱȽϣ�������ҵļ�ͥ����ռGDP�ı��ض���70%���ϣ�������34%,�������ӡ�ȡ�����˹��ȣ����ǵļ�ͥ����ռGDP�ı���ҲԶԶ�������ǡ����ǵľ����ͥΪʲô�Dz�����?����Ҫԭ���ǣ�������˰�������ӣ��Ͷ�����ռ��������ı������½�������������������֣�����˰�ա���ҵ������Ͷ����ꡣ����˰�պͲ�������ÿ�궼������������ԶԶ����GDP��������˫����GDP�����٣���ҵ��������Ͷ����궼���½����Ͷ�����ռ��������ı����½�������ôԤ������ͥ����ռGDP�ı��ػ�����?

����Ϊʲô���������ռ���������еķݶ��½�?����Ҫ����Ϊ������������������ռ��������ķݶ�����������1994��ʵ�з�˰�Ƹĸ��������й�������˰��һ·����������ÿ�궼��GDP�����ٶȵ��������������IJ���������ÿ�������������20%;������й������IJ��������1994���5000����Ԫ���������ڵ�12��9���ڡ���ֻ�ǵ�һ�����������������س��ý�����������س��ý�4�����Ԫ�������IJ�����������������17����Ԫ���ϡ��ڹ��������������IJ�������ķݶ������ӣ������������ҵ����ķݶ�ͻ���Լ��١�

�����ɴ˿ɼ����й����õı��������ǣ���ó�����ڲ���Ѿ����˶��壬Ͷ������ά��һ��ʱ��Ҳ����ˣ�Ͷ������Ҳ�����У����Ѿ�������ӣ�����Ҳ�������ж�����ˣ��������������������һ��������δ���й��������������������У���һ��������δ�������Թ����й����õĸ�������?

�������ϻ����й���������ı��������й����������ٵ����������ʲô��?�й����õ�����������������ҵ����ҵ�������ʶ��������»�����������һ��ʼ���ÿ���˹�ڡ������ۡ��е��Ǿ仰����һ�����ʱ������������½�ʱ����˵��һ�����ҵķ����ڼ�����ȥ��ʵ���������ж�һ�������ָܷ���������һ�������ָ�ꡣ

�����й�������δ��10�ꡢ20�����ٻ������У��ڽ�����Ӧ���Ǵ��������ѧ�ҵĹ�ʶ�ˡ���Ϊ�й��������������е�ԭ�������ɴ����Թ۵㣺

������һ�ɴ����Թ۵��ǹ���Ժ��չ���ĵij������������������о��Ŷ�������ģ��й����Ժ��Ժ���������Ҳ������һ�ɹ۵㡣������ͬ�˴˵Ĺ۵㡣����������Ժ��չ�о����ĵľ���ѧ������Ϊ��δ���й���������֮�������У���Ҫ����Ϊ����һ�����ҵľ��������ӿ�Ͷ��ת�����ѵ�ʱ���ӿ�ʵ�岿�ŵķ�չת����ҵ��չ��ʱ��������ת�;���ζ��һ���ľ������ٽ�Ҫ�����ˡ���Ŀǰ�й��������ڷ���������ת�͡�

�����ڶ��ɴ����ԵĹ۵�����ȫ����Э��ί���й����Ժ�˿��������̕P����������ģ�������һ�ɹ۵�Ļ����ձ�һ�Ŵ�ѧ����ӥ���ں������Ǹ�����ѧ��������ڡ���һ�ɹ۵���Ϊ���ƶ�ǰЩ���й����ÿ����������˿ں���������ʧ���Ͷ��������������У�����ᵼ�������������پ������С��̕P����������ѧ�Һ��˿�ѧ�Ҷ�Ԥ�ƣ�2015��֮���й����Ͷ������������ͻ��½��������������˿ں���Ҳ�漴��Ϊ��ֵ���漴�й��������ٻ�������������

����ǰһ��ʱ�䣬�й��������߲���һ�����ţ����й������������˿ں������ٺͱ�Ϊ��ֵ֮�����Ľ�һ����չ���ܻ���ά��δ���й����ø�����������һ�����档���ǿ���½��ι���Ժ������������ط�����������۵㣬һЩ�о�������ȫ����ý��Ҳ������עδ���й��ij���չ���⡣����2012��11�³�������FT�����߷���̳���������Ǹ�“�й���۾�������������”�ķ����У��������һ����Ҫ�۵��ǣ������ǹ�ҵ���Ľ�����������෴������֤ȯ�����꾭��ѧ������Ӱ�����⼸���������һ�����������ǣ������˼һ����������ִ������̣������ij������ǹ�ҵ��֮����ŷ����ʷ�ϣ����۴�15���͵�17����ĩ������������˹�����ij��й����⣬��ǰ�ִ���ʱ�ڣ�ŷ�����ij����ʶ�û�г���10%���й�������ʱ�ڵij�����Ҳ����û�г���8%���������������Ŀ��ٳ����ǹ�ҵ��������֮��������ҵ�����ˣ��ִ��������֣�ũ��ϵ����������ˣ����ٵij��ŷ����ˣ������ʲŲ�����ߡ�����ƪ���·����ã�����Ժ��չ�о����ij����о�������������������һƪ���£�ʵ����Ҳ֤ʵ�����ǵ���һ�жϣ�����������й����������ڼ��٣��������ڼ��١���֪����Ƿ�ע���û�У���2013��3��7��ȫ�������ڼ䣬�й���������ѧ����������������ȫ����Э�����ϴ�����ʵ�ʱ�����һ����Ҫ�۵㣬����äĿһ�ѷ�ظ���л���һ̸�������ʹ�����Ǯ����һ����Ư����¥����Ͷ���������ã��������ջ���й��������Σ������һ�۵���Ȼ������Ժ�쵼������ʶ���ˡ�Ʃ�磬2013��9��11���ڴ����ٿ����ļ�����˹��̳�Ŀ�Ļʽ�ϵ������ݽ��У����ǿ����ר���ᵽ�й������������е����⣬��˵��“�й��Ĺ�ҵ��������Զδ��ɣ�����չ������غ��г�DZ����”��������ע�⣬���ǿ�����ǰѹ�ҵ���ͳ�������ģ����Ұѹ�ҵ������ǰ�ߡ�

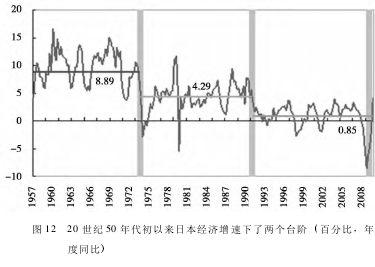

���������ɹ۵����Һ���֤ȯ�����ᾭ��ѧ������Ӱ��������ġ���������ᷢչ�ij�ʱ����ʷ���۲죬����Ҳ������Ϊ��Ŀǰ�й������ھ��ø����������к��ڡ������������ִ���ʷ������Ӣ����1830-1870����Ĺ�ҵ�������������ʽ�Ϊ2��05%,��1873��Ĵ����������ˣ�1870-1913��Ӣ���������ʽ�Ϊ1��9%��������1830�굽1870��ĸ���������Ϊ1��27%,1870-1913��Ϊ1��63%���¹���1871���ͳһ��һ�������սGDP��ƽ��������Ϊ2��83%���ձ�ս��ĸ���������Ϊ18�꣬��1955��1973��GDP��ƽ������Ϊ8��89%,1975����1990��Ϊ���������ڣ���ƽ������Ϊ4��29%��Ȼ�����1990����ձ���ʱ�ڣ�֮����20������ƽ������ֻ��0��85%����Ƚ��������ҵ�������1978�������й���������������������9��7%��30�������������������������ʷ����ǰ���ˣ�����Ҳ�������ߡ���Ȼ������������1952�굽1978���ڼ������й����á��˾�GDPֻ��250����Ԫ������й�����Ѹ���г���֮����һ��“Catching-up”�����⡣����������ʱ�ε�“��������”,ȷʵ�����������ʷ�������еġ����ڵ������ǣ�����30����ij������������й��������ٿ�ʼ���ƣ���Ӧ���Ǿ��÷�չ�ı�Ȼ���ơ���ʹ�й����������½���6%~7%,����6%���£���Ȼ�Ǹ�����������ˣ�����������һֱ˵�й��������������ƣ��������ڳ�˥�й����ã�Ҳ����һ�������ɣ�����˵�����й����÷�չ�Ĵ��ơ�

��������2012��11��5�յ�“�й���������������”��ƪ�����У����������һ���жϣ�����30����ĸ����������й��Ѿ�������һ�ֿƼ�������չ���ϵĹ�ҵ�����к��ڡ�Ϊʲô���к���?����Ҫ����Ϊ����ҵ��ҵ���ձ���ܹ�ʣ�����չ��ʸ�Э2012��������������֣�2011���й��Ĵֲָ����Ѿ��ﵽ6��955�ڶ֣�ռȫ��ָ��ܲ���15��27�ڶֵ�45��5%,���ձ�������������˹��ӡ�ȵ��ܺͻ��ࡣ2011�꣬�й���ˮ�����Ҳ�ߴ�20��85�ڶ֣�ռ�����ܲ����ı����Ѿ�����60%��2011�꣬�й�ú̿����Ϊ19��56�ڶ��͵�����ԶԶ��λ������ڶ���������5��56�ڶ��͵�����˦��������ȫ������еķݶ���������Լ50%���й�����������2011��ﵽ1840������������1370�����߳���470������2011�꣬�й����촬��λ�깤���ߴ�6800��֣�Ҳ�����������һ�����⣬����2011��3��4���й�����ͳ�ƾַ��������֣���2010�꣬�й�����220�ֹ�ҵ��Ʒ�����������һ�ˡ���˾������ҵ�������Ѿ�˵���й����õ�ĿǰΪֹ�Ѿ������������һ�ֹ�ҵ���Ĺ��̡�

�������֪�����ڷ�չ����ѧ����һ����ͬ���ۡ�������һ���ۣ�����������һ����һֱ���һ���жϣ���δ��20���У��й����û���8%���ϵĸ������������ԡ��������о������ǹ�����Ϊ�����г����ҡ��ϳ����ҵľ��÷�չ�켣��������Щ���Һ;�������˾�GDP����������һ���IJ��ʱ�����¶�����20����ĸ�������ʱ�ڡ�����������ೡ��һ��ָ�����й����ڵ��˾�GDP,�������IJ�࣬�൱��1951���ձ��������IJ�ࡢ1967���¼����������IJ�࣬1975-1977�꺫����̨���������IJ��һ�������ա��¡�����̨���������ᵽ��ʱ���Ժ��ֳ���20~30�꣬���8~9%�������ٶȣ�ʹ��Щ��������̽��뵽������Һ͵��������С��������ھݴ���Ϊ����δ��20���У��й����û��ܱ���һ��8%���ϵ����١����ǣ������������������ڸ������ݵ�����۵�ʱ����������˵����жϿ��ܲ��ԡ������й����÷�չ�����죬�Ѿ���������1952���ձ��ľ��÷�չ���ϣ������൱��1973���ձ��������1952���ձ�ս����һƬ���档

�����ڳ���ս��֮���ձ����ý�����һ�����ٵĹ�ҵ�����̣������ع�ҵ���ػ���ҵ����������ҵ���ٵ��뵼��������죬��1973�꣬���Ĺ�ҵ����������ˣ�������������������1973��ʯ��Σ��������һ��̨�ף��������ٲ�����һ�롣ͬ����������̨�塢�¼�����������乤ҵ������֮�����ٲ������������̨�ף���ͼ12��ͼ13����

����

�������ڣ��й����þ���30��ĸ����������Ѿ��������һ�ֿƼ������εĹ�ҵ�����̣��Ѿ��߹��ձ��ĸ�������ʱ�ڣ��ӹ�ҵ����չ�������������൱��1973����ձ���1980�����ҵ�̨���1996��ĺ��������ң��Ӹ��и�ҵ���ձ���ܹ�ʣ�������������ô�Ҳ��1973����ձ���1996��ĺ����ķ�չ���ϡ�������ձ���������̨�塢�¼��º���۵��������������ǹ�ȥ30������ٱ���Щ����������ٸߣ�����ʱ�仹��������Ҫ����Ϊ��1978��֮ǰ�Ľ�30��ļƻ�����ʱ����й���������˾�GDP̫�ͣ�������г����ĸ�֮������һ�����ٵ�“����ࣩ”���̡�������ˣ�����30����ľ��ø������������Ǵ����������һ�ֿƼ�������չ���ϵĹ�ҵ�����̡���һ�жϴ���Ӧ���dz����ġ���ˣ��й���������Ŀǰ��������һ��������̨��ʱ�ڣ���Ӧ����һ���ı䲻�˵���ʵ���ɴ�����Ϊ���й����þ�����ȥ30����9%�Ķ�������Ȼ����һ��̨�ף�5%~6%��������Ȼ���ٹ�20��֮������һ��̨�ף�3%��4%����������������Ļ���δ���й���Ȼ����˵������һ��“��������ʱ��”,�ٹ�30��40�꣬�����й������������ϵ�һ�����ˣ������˾�GDPҲ�����˸�������ҵ����С���ˣ��Ҵ�������Ϊ����һ�����۵�Ԥ�ڣ�����������“��˥�й�����”,����Ҫ�����侲�ذ��պ���ʶ���й����÷�չ�Ĵ����ơ���������������ڻ���ʶ�����й����õ�DZ���������Ѿ������У��������“��8”���������뿿�ƶ������ģ��Ͷ������ǿά��8%���ϵ�GDP���٣������ջ���й�������������������������Ҫ���й���������“�е���������”�ˡ�

�����ġ��й�����DZ�����������д��������������˵ľ�������

�������й����ÿ����������ڵĽ��ϣ��������ٽ������У�Ӧ�û�û������⡣����Ŀǰ�й������������еĺ�۾��ø���У�Ҳ���������գ�

������һ���й����ö��ڵķ������Ŵ���ĭ��2013��10��ĩ������Ҵ�����105��43���ڣ�����Ҵ�����102��69����Ԫ��������ͨ�е��ֽ�5��56����Ԫ��������õ���107��02���ڵ�M2��ȫ��������ҵ���еı�������ֻ�в���2%~3%,50���ڵ�GDP,Ȼ�������пɴ��ʽ�ֻ��3���ڣ��������Ϳ�������2013�������Ϻ����м�ͬҵ����г���Shibor��ΪʲôԽ��Խ���Ҹ�ҹ�����һֱ�ܸߵ�ԭ���ˡ�������������������ô������ӣ�������30�������µ�Ӱ�����д����ģ����ЩǮ�Ǵ���������?��Ӱ�����еĹ�ģ�������й���������ŷ������Ӣ����ȣ���ģ�����Ǻܴ��������ڣ��й���Ӱ�����У��ܶ��ʽ���Դ�����зDZ��������Ʋ�Ʒ��δ�������гжһ�Ʊ���Լ�ί�д�����д���ȡ��ھ��ø�������ʱ�ڣ��ڸ��и�ҵ���ʱ������ʶ��ܸߵ�ʱ�ڣ���Щ������ڿ��Ա��ڸ�������һ���������ٳ��ִ�Ļ��£���ҵ�ʲ���ծ����������ˡ���Щ���ڷ��վͻ�Ŵ���������ò���ϵͳ�Գ����

�����ڶ������һ����������һ������й���ҵ�ij�ծ������Ŀǰ���й�ȫ����ҵ���еı���Ҵ������77����Ԫ���ң����ϲ���30���ڵ�Ӱ�����д��100������Ԫ���뷢�������ȣ��������ǹ��ҵ�����ծ������ҵ��ծ��GDP�ı��ض�����̫�ߡ����ݱ��ն�2013��5�µ�һ����ƣ���ֹ2014����ף��й��ǽ�������ҵ��ծ�������д����ծ���н��ﵽ13��8������Ԫ����������ҵ��Ƿ��ծ��Ϊ13��7������Ԫ����ҹ�˾��Ԥ�ƣ���2017��ף��й���ҵ��ծ������������18������Ԫ�����ն������ܾ�����ȫ����ڷ������������˽���·�º�³��JayanDhru��ָ��������ʱ��“�й����ᳬ��������Ȼ��ᳬ��������ŷԪ�����ܺ͡�”���⣬Ŀǰ�����о���������Ŀǰ�й���ҵ��ծռGDP�ı���ԼΪ120%���ң�Ŀǰ����������̫�ߡ����������й���ҵ��ծ����˰ǰ�����̫�ߣ��ߴ�3��5,����������һ������1~2֮�䡣�����վ���ѧ�ҵ�ͨ�����ƣ��������2,��ҵ��ծ���кܴ���ս�������ָ���£����������ʶ�����й�����DZ�������ʵ��½��������Ȼ��ǰ�����������������д������������Ƹ�Ͷ���ʶ�ά���Ѿ����ɳ����ij�����������ֻ���������й���������“������”��

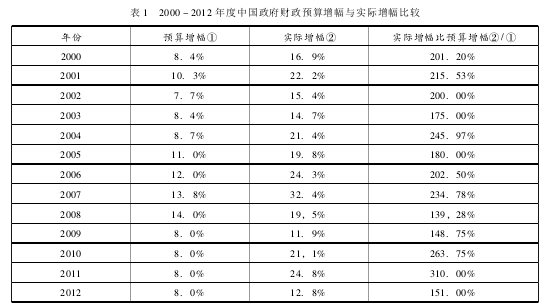

������Ŀǰ�й����õ��������£��Ҿ����������ĺ�����߷��棬�����������ѡ��������Ӧ��ȡ�ĵ�һ��������ߴ�ʩ�Ǽ�˰�����ǽṹ�Լ�˰������������˰��Ӧ�ðѼ�˰��Ϊ��������Ҫ�ĺ�۴̼������ֶΡ�2011�꣬���¼ұ��������������������Ժ�ڶ��죬�����ڲƾ����Ϸ�����һƪ���£����������˸����⡣���е�һ������ǣ�Ϊʲô�ҹ������������������������?����ÿ������“������������”�Ͳ���������������������֧��Ԥ�㱨��Ͳ�����ÿ��ľ��㱨���У����ǾͿ��Կ�����10�������������й������IJ�������������ٶȲ���GDP���ٵ�����������ÿ�궼�������Լ�����Ŀ�������200%���ϣ�����1����Ʃ�磬��2012�������������������ȷ���IJ������������Ŀ����8%,���Ǵ�2013����������������У�����ȴ����2012���ʵ��������24��8%,����������Լ��������������������Ŀ���300%�࣡

��

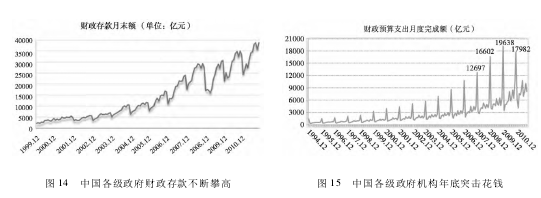

���������������������곬����������Ϊʲô�����������ǽ�Ǯ������?������Ǯ����IJ�����ô?�ӽ�Щ���й���������������ܵĸ��������һ�������й������������������в������֣���һ�����������IJ�����������ڲ����ʸߣ�������ʮ���·�����ͻ����Ǯ����ͼ14��ͼ15����ͼ14��ͼ15����������ر���Ŀǰ�й��������д��ģ��˰�ռ�Ϳ��ܵġ�

��

�����Ӻ��˰��ˮƽ�����й���˰�������ߣ�ֻ��22%���ң���û�������ĸߡ��������ĵ�һ��������ֻ���й����˰����һ�����֣�������ϸ������������س��ý�����������������룬������ѧ���ר�ҹ���Ҳ��35%���¡��ѵ��й�����������ľ�û�м�˰�ռ�ô?�������������ĸ�ծ�ܶ��Ѿ���������GDP��100%�ˣ��Ѿ�������“��������”�ˣ����ܼ�ּ�˰���ձ������ĸ�ծ��Ϊ�ձ�GDP��200%�����ˣ�Ҳ���ܼ�ּ�˰�����ߣ��й�������������4����ڵIJ���������ôû�м�˰�ռ���?

�����Ӿ���ѧ�Ļ���ԭ����������ֻ�е�˰���Ĺ��Һ͵�������ҵ��������������о��������������ǹ��ҵ�̨�������˵��Ϊʲǫ̂��ľ�����Щ��һֱ��ô��?Ϊʲô2008~2009������羭��˥�˶�̨��ij���Ƚ�С?Ϊʲô��������̨���˾�GDP�����ձ����˾�GDP������35,000��Ԫ�ˣ���̨��ľ�����������Ȼ�ܸߣ�2009��1��93%,2010��10��82%,2011��4��0%,2012��1��25%,2013��2��19%��?����һ������Ҫ��ԭ��Ӧ����̨��ĺ��˰��һֱ���ߣ���12%���¡���ǡǡӡ֤���ǵ�·˹���ڡ������ۡ�����������������һ������ѧ˼�룺“���˺�ƽ����˰���Ϳ��ݵ�˾�������⣬��һ����ԭʼ�Ĺ��ҷ�չΪ����ȷ��ٵĹ��ң��Ͳ�����Ҫ���ʲô�ˡ�”��˰����һ�����ҵ���ҵ���о�������һ�����Ҳ��о������������˹�ܵġ������ۡ�������ĵľ���˼����ι�����������Ͻ�����ˣ���������Χ����ʷ��Ǩ�켣Ҳ֤������һ�㣬�ҵ��������������˰���뾺�����ıȽ��о�Ҳ֤������һ�㡣

����������ڹ��ʹ��ڲƾ�ý��������“��ǿ����ѧ”�ĸ������Ϊ��ǿ����ѧ�ĺ��������ǹ���ѧ�ɵľ���ѧ˼�롣����ǰ���ڱ�����ע�������“�����¹�������ѧ�о�Ժ”����ȻҪѧ����ѧ�ɣ���Ҫѧ���ף�ѧ��˼�뾫�衣����ѧ�ɾ���ѧ�ľ���ͺ�����ʲô?���֪����1981�꣬��������̨�������ͳ�������“���ø��˼ƻ�”,һ��ʼ�����������ļƻ����ȥ��������������ѧ��Ϊָ��˼������߳����ѣ����Թ���ѧ������Ϊ���ݡ�1985�꣬�����ͳ�ڵڶ����ڿ�ʼʱ�������ƣ���������ʵʩ������ԭ���ƻ���

������һʱ�����������ľ������ߣ��ֱ���Ϊ“�������ѧ”��Reaganomics�����������ѧ����˵����ѧ�ɵ���ϯ����ѧ����������Arthur BLaffer�����ھ���ѧ�У�����������һ������ѧ���ִ�����ѧ��ѧ��������֪��һ����������������������˰�ʿ�ʼ��ߵ�ʱ��������������������ӣ�����һ���߶ȣ�����һ���յ��ϣ���������˰�ʣ�����˰��ֻ����١��������߸���������ôһ���ĵ�������������˰�����ϣ����ܲ�ȡ“ɱ��ȡ��”�İ취�������������ѧ��ϯ����ѧ�������ĺ���˼�롣��Ȼ“��ǿ����ѧ”�����ڹ���ѧ�ɣ��Ͳ�Ҫѧ����˹�����������Ҫѧ����ѧ�ɵĺ���˼�����ʵ���Ҫ��˰�����ǽṹ�Լ�˰������������˰��ֻ�м���˰�������ĺ��˰�������������й�����ҵ��δ�����о����������Ҳ��о�����������δ���й����ڵľ��÷��١�

�����ڶ�����˵ĺ������Ӧ���ǹ�����չ����ҵ�������������2012��1��5��FT�������ϵ���ƪ“�й���۾�������������”���������Ѿ����˺ܶ࣬���ﲻ���ظ����ܵĿ����������ǹ��ң�����ҵ�����ǽ��ڷ���ҵ�����GDPռ����GDP�ķݶ̫�ͣ�����ԶԶ���ڷ�����ң�����Ҳ����ӡ�ȡ�����һ����������ʵ������ҵ�ķ�չ�������ǽ��ڷ���ҵ�ķ�չ����Ҫ�й��Ĺ��з��١����з����ˣ���������ٽ����ڷ���ҵ�ķ�չ�����Ҹ���Ҫ������ͨ���Ƹ�ЧӦ�ٽ��й������Ѻ������Ƕ�δ����Ԥ�ڡ�����Ȼ����δ����ֻ���й�ʵ�徭�õ���������ڷ���ҵ�ķ�չ��һ������Ļ������й����òŻ���������һ������ġ�������������г����á�Ȼ��������ҵ�ķ�չ�������ǽ��ڷ���ҵ�ķ�չ�������õķ����ƶ�����ϵ��һ��ġ������������й��������ƶ���ϵ��һ���ɴ˿�����û�н�һ�����������Ƹĸ����й��ķ��ν�����û�и����ԵĽ�������ô�����еķ��ٺͽ��ڷ���ҵ�ķ�չ�����ܶ������衣�ʹ˶��ۣ��й��ľ�����������Զ�����й��ľ����������ƶ��ܲ��ɷ֡����˵��ȥ30�����й����õĸ�����������Ϊ����“�г�������”��“�˿ں���”�Ļ�����ô��δ���й��ľ��������ͳ��õķ��٣��ںܴ�̶���ֻ�ܿ���“�ƶȸĸ�ĺ���”�ˡ�

����һ�仰��û�н�һ�����������Ƹĸ�������ķ������û�ܽ����������й����þͲ�������δ���ij���ʷʱ����ά�ֳ־á��ȶ��Ϳɳ�������������һ�㣬���ڳ�Ϊ����ȫ���Ĺ�ʶ��

�����塢��̵Ľ���

���������������������Ǵ��µó����¼���������ۣ�

������һ��Ŀǰ�й����и�ҵ��ҵ���ʱ����������ձ��½�������ζ���й���۾������ٽ��������Ǹ���Ȼ���ơ��Դ�ȫ���Ҫ���㹻��˼��������Ҫ�������й�������δ��15��20�����ά��8%���ϵ��������ˣ�δ��15��20�꣬��һ��5%~7%�����ٵ�һ����ȶ�GDP�����������ʣ����й���������δ����չ��˵Ҳ���ٺò�����ѡ���ˡ�

�����ڶ���Ŀǰ������Ҿ������Ѿ��߳������������Ծ���˥�˵Ĺȵף����ÿ�ʼ���գ�������֮·��Ȼ�������ҿ����Ի���С�ľ��ò�������ŷ���������ÿ�ʼ���յĹ��ʻ����У��й�����ó�����ڶ�����Ҳ���̫������й���������ʮ��������ȥ“��滯”,���س�Ͷ���������ţ�����Ͷ�ʵĹ��Ի��ڼ�����2014���й����õ������ٶȲ���̫�ͣ�������ı䲻���й������������ƵĻ������ơ�

�����������й��������ڿ����Ѿ����ھ��“�Ŵ���ĭ”�ˡ��й���ҵ�ĸ�ծ�������Ѿ������һ�ˡ��ڸ��и�ҵ�ʱ��ı������ʣ�����ƽ�������ʣ������½�������£�Ҫ��ǰԤ���й����кͽ���ϵͳ�ķ��ա�

�������ģ��������ߣ��й���CPI��3%���£�PPI��Ϊ�����������������У�������Ʊ�ѻ�����û���ˣ��ڴ�����£����еĻ����������˿��������Ŀռ����������2012�����л���Ͷ�����Ѻܴ�2��7���ڻ�������Ͷ�ţ����������15��7���ڣ��Լ���2013������Ҵ���������8��89����Ԫ����������ʸߴ�17��29����Ԫ������£�������ҵ���з����Բ�ʧΪһ�����Կ��ǵ�����ѡ���ʹ�������ӻ������ҵ���Ͷ�ţ�Ҳ����̫����ͨ�͡����ܸ��г�һ�������źţ����ˣ������г����ʽ�������ˣ�����������Ϣ��������ҵ�����ʳɱ������俼�ǵ�IPO�Ѿ����¿�բ����Ӧ�ÿ��ǷŸ��г��㹻�������ԡ����ǣ�Ҫ��ʶ���й������������˸���������ĩ�ڣ��������ߵ����ÿ��������ˡ����ɻ������߿��ܻᵼ�´����ʽ�����������Զ����ĺڶ����ط�����+���ز����ټ���“һЩ��ʬ��ҵ”��,��������ҵ�������ò���

�����й�Ŀǰ��۾��ø���е����л������ߣ��ƺ���֤���������мҡ�������˹������ʱ����������ϯ��1934-1948��������·˹�д��·���˶�˹��Marriner Stoddard Eccles����һ�仰������������“һ�����ӣ�ֻ������������”���й����û�û�е��■��˹��˵��“����������”�Σ��������ܽ�Ϣ����Ϣ���ܼ�����ҵ�����ʳɱ���������ǿ��ҵ�ľ��������ʹ˶��ۣ��ʶȿ��ɻ���������ǣ���й������������棬������һ�����������ġ��ؼ����ڲ�Ҫһ���ɻ������ߣ�Ǯ�������������µĻ�����ʩͶ����Ŀ��ȥ�������Ҫ�ĸ����ǵ��������ƺ�������Ա��Ǩ�ļ������ơ�

������5���������ߣ���Ȼ����������Ŀǰ���й���۾��ø�����������ޣ���Ҫ��Ҫ�������������̼��������������ǣ������IJ������ߣ���Ӧ���������ո����˰�������Ķ�Ǯ������ָ���IJ������֡��й��ĺ��˰��Ŀǰ�Ѿ��ܸ��ˣ�����������4����ڵIJ��������ζ���й��������м�˰�ռ�ġ�Ӧ����������˰�������ǽṹ�Լ�˰�������Ƕ���С��ҵ��˰��������˰����������ó���ڣ����Ӿ�ҵ��������߾������ѱ�����ת�侭��������ʽ��Ҫ��ʶ������˰����һ����ζ���ڳ�����������������ļ��١�20����ΰ��ľ���ѧ�ҿ���˹��1933�����ġ�Ȱ˵�����о�˵������һ�仰��“˰��̫�ߣ��ͻᱳ����ԭ����Ŀ�ꡣ�����㹻��ʱ���ժ��ʵ����˰����˰���п��ܴ���Ԥ��ƽ�⡣”��仰Ӧ��Ϊ�����ι���������������

�������羭�õĿ��ų̶Ȳ�����ߣ����羭�ó�Ϊ��һ���л������壬ǣһ������ȫ�����ֲ��Ľ���Σ������ɾ��õ�ȫ��λ�������ҹ����������羭����ϵ���У�����Σ�����ҹ�������ó�ס���Ʊ��...

һ��ս�����羭����ϵ�ݱ�Ľΰ��������Թ��ʾ�������Ȩ�ı仯�����Խ���ս�����ڵ����羭����ϵ��Ϊ�����Σ�1.ս����ڵ�20����60���ĩ�����������ս��������Ӣ�������º��ձ�Ϊ�����Ĵ�ͳ�ʱ�����ʵ��������ص�������������������Ϊ��...