����ժҪ

����

���������ҹ����õĸ��ٷ�չ�Լ����������ʩ���貽���ļӿ죬���Ϲܵ���Ϊ������ʩ����ıر����ģ��г������������ӡ�����ҵ������������ģ����߲�Ʒ����������ͬʱ��Ҳ������Ҫ��ע��ҵ�����ٵ�˰��������⡣���ͬʱ�����͵����Ϲܵ���ҵ���Ϊ���¼�����ҵ��������Ҫ������ҵ��Ӫ�����������˰����գ�����Ҫ��ע��ҵ��������ظ��¼��������취ʱ�����ٵ�˰����ա�

����

��������ѡȡ���ϵ���һ�Ҿ�Ӫ���Ϲܵ�����ҵ��Ϊ�������з�����ͨ���Ķ����������й�˵�����Լ��������걨���ݣ��ռ���ҵ����Ҫ����������Ϊ����ָ�꣬�����ڽ�����ҵ�IJ�����������������һ����ȱ�ݣ��ʽ���������Ӫ������һ�ֽ��ٶ�ÿһҵ�����̿����漰��˰����ս��з�����ͬʱ�ۺϿ��ǵ���ҵ�����ٵ��ⲿ�����ķ��գ�����ѡȡ��ͬ��ҵ���пɱ��Ե���ҵ������ҵ�ij�ծ������Ӫ�������Լ�ӯ�������������������к���ĶԱȷ��������ո��ݱ������漰���Ķ�Ƕȵķ���������ж���ҵ�����ڵ�˰����ա�Ϊ���Ϲܵ���ҵ�Ĵ�������ҵ���õ�������������Ӧ��˰������ṩ�Բ߽��顣

����

�����ؼ��ʣ������Ϲܵ���ҵ�����¼�����ҵ��������˰����ա�

����

������һ���ְ���

����

������������������

����

����1.1����ҵ������

����

�����ٲ����������ӣ���ҵ��Դ��һ�����С�

����

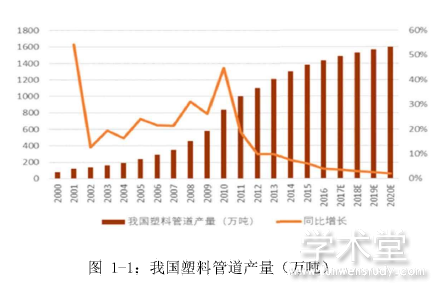

���������ҹ��ĸ↑�ŵIJ������룬���ҹ��ڼ�ǿ������ʩ�Ľ���ʹٽ�ũ�巢չ�����ߴ�ʩ�׳�̨�����ڶ����Ϲܵ�������һֱ���������15�����ϵ����٣�ȫ�������Ϲܵ�����Ҳʼ�ձ���������ȫ�����Ϲܵ����������ͼ������������ȻС�����Ϲܵ�������ҵ�������ڼ��٣���������ҵ����ҵ�����Գ���5000�ң�����ǰ��ʮ�ҵ���������ռ��ҵ�ܲ���������25�����ϣ��������Ϲܵ���ҵ�IJ�ҵ�ܼ����ڲ�����ߡ��������������ҵ�����ˮƽ��������߲�Ʒ������Ӧ�г����ϱ仯����������ҵ��չ��Դ��һ�����е�����Ʒ�����ơ������б�֤������ʵ����ǿ�Ĵ�������ҵ��

����

��

������ҵ�������������ӿ죬�����ڹ�Ʒ����ˮƽ�����С�

����

�������ھ���г�������ҵ֮��ľ�����Ϊ���ң�Խ��Խ�����ҵ���ӹ�ע�¼������з����²�Ʒ���ƹ�ʹ�ã�������ҵ�ļ���ˮƽ����������������صķ�����ʵ������ר���������ѳ���2000����Ҽ���ҵ�������ij����������Ƽ����ºͼ����������������Ϲܵ��²�Ʒ�������ӣ�����ʹ�ò�Ʒ��ʹ�����������ͬʱҲ���������Ϲܵ���ʹ�÷�Χ�Լ�������ҵҲ��ʼ��ע��������Ч�ʵ�����Լ��������ܵȹ��������ͬʱ��������ҵ����ع�Ʒ���ƶ������ƣ���Ʒ�ı���ˮƽ������С�

����

��

���۴�������ҵ���ϼӿ��ҵ�ṹ�������ӿ���ҵϴ���ٶȡ�

����

��������2001��2010�꣬�ҹ������Ϲܵ�������ҵ��༯�����غ������;��ý�Ϊ����ĵ������������ҹ���½�������ÿ��ٷ�չ��������������������Ϊ��ҵ���µľ�������ء���������ҵ�������ģ���úͼ���ˮƽ������������ҵ��С��ҵ������ռ��һ����С�����ܼ�ʱ��Ӧ�г������������������С��ҵ�ᱻ�����ҵ���̲����г�ϴ�Ƶ��ٶȽ�һ���ӿ졣

����

����

����

��

��1.2����ҵ�ſ�.

����

�����㶫���ܿƼ����Źɷ�����˾λ�ڹ㶫��ɽ����һ�������ͻ�ѧ����Ϊ����ҵ��������“��������ȫ��������������”���Ϲܵ���Ʒ���з�������������һ�廯�ĸ��¼�����ҵ��

����

������ν������1996�꣬�����ڼ������ȵĴ������ϹܲĹܼ�������ҵ֮һ��Ŀǰ�ڹ㶫�����������������Ͼ����������أ���������鲼ȫ�������������Ϲܵ���ҵ��ģ�ϴ�չѸ�ٵ�������Ӫ��ҵ֮һ��

����

������ҵ����Ҫ����Ϊ������ϩ��PVC��������ϩ��PE�����湲�۾۱�ϩ��PPR����һϵ�еĹܲĹܼ������а�������������ˮ�ܲĹܼ�����������ˮ�����ۣ��ܲĹܼ�������ͨ�������ϹܲĹܼ����{ѹ���������û��ܵ��ڶ�ϵ�У��㷺Ӧ���ڹ�ҵ�����ý������������̡�ũ����ˮ��ȫ�����۷�����4Gͨ�����硢���ܵ����������������ѷ�չ��Ϊ��ƷƷ����ȫ���ܹ��������������һվʽ�ɹ������Ϲܵ���Ʒ��Ӧ�̣��������20������ϵ�ȫ����ͷ��ҵ֮һ��

����

������˾ҵ����Ҫ��Ϊ������ֱ�����������ҵ����Ҫ���и��ؾ��������ˣ�Ӫ���ǹ����ҵ�������Ҫ��Դ��ֱ��ҵ����Ҫ���д�����ҵ����ս�Բɹ��������ɹ���������Ŀ�����̣������ܳа��̣������Ͷ��ȷ�ʽ�˱���

����

���������ڱ�ƪ����Ϊ˶ʿ���ģ�����ȫ�������ײ�����ȫ�����ӡ�

����

����

1.3 ��Ȩ�ṹ����.

����

����2 ��������.

����

����2.1 ��ҵ��Ӫ״������.

����2.1.1 ��ҵ�������ʲ���ծ���.

����2.1.2 ��ҵ������Ӫҵ�������.

����2.2 ��ҵ��˰���.

����

��

���ڶ��� �ְ�������

����

����1 ����.

����1.1 �����

����1.2 �о�˼·���о�����.

����1.3 ����֮���벻��֮��.

����

��

��2 �����о�.

����2.1 ��ҵ˰�����.

����2.2 ��ҵ˰����չ���.

����2.3 ���¼�����ҵ˰�����.

����2.4 ��ҵ˰����շ�������

����

��

��3 �㶫���ܼ���˰����շ���.

����

����

3.1 �������ܵIJ�������˰����շ���

����3.1.1 �ʲ���ծ������.

����3.1.2 ���������.

����3.1.3 �㶫������Ҫ˰��˰���ʷ���.

����

����

3.2 �������ܵľ�Ӫ�˰����շ���

����3.2.1 ��ҵԭ���ϲɹ�����.

����3.2.2 ��ҵ��Ʒ��������.

����3.2.3 ��ҵ��Ʒ���ۻ���.

����

��

��3.3 �����������ڸ��¼�����ҵ˰����շ���.

����3.3.1 ���¼�����ҵ�϶�����

����3.3.2 ��ҵ�з�֧������

����3.3.3 ��ҵ�з���Ŀ��������

����

����

3.4 ����ͬ������ҵ����Ա�˰����շ���

����3.4.1 ����ѡȡ

����3.4.2 ����ָ�����Աȷ���

����

����

4 ��ǿ��ҵ˰����չ�������Ľ���

����

����4.1 �����ҵ������ʶ.

����4.2 ������ҵ�ڲ������ƶ�.

����4.3 �����ҵ�ڲ�����ִ������.

����4.3.1 ��ǿ��˰����յļල

����4.3.2 �ṩ��ҵ�ڲ���Ϣ��ͨЧ��

����4.4����ǿ�ⲿ��ͨ

�����ټ�ǿ��˰����صĹ�ͨ��ҵ�ɾ���ҵ������Ӫ�����е���˰����������뵱��˰�������Ա���й�ͨ������������ҵ���������°䲼��˰�շ��ɷ���Ľ�����ʡ���һЩ��˰����Ĵ�����ʽ��������˰������취�����⣬��˾��Ӧ���������ռ�˰����س�̨�ĸ�����Ϣ�����������籾��ҵ��Ϊ���ص���˰������˰�����������˰�֣ɣз���չ�������ѷ���˰�������������ռ�����ȣ�������ҵ��ʱ�˽����µ�˰�����ߵı䶯�������ɽ�����������Ի������ƣ�����̽��һЩ��˾��ص��ش���˰���Լ����˾��˰�����ľ������̣�����ȵؿ��ƹ�˾˰����ա�

�����ڽ���רҵ˰��������ת����ҵ˰�������ҵ����Ѱ���ⲿרҵ��������˰�����������ת��˰��Υ�����գ���ҵ����ʦ������������˰��ʦ������֮ǰͨ��ǩ����ͬ�ķ�ʽ�����ں�ͬ����ȷ˫�����Ե�Ȩ�������Լ�ΥԼ���ΥԼ���Ρ���ȷ����Ӧ��˰������Ϊ˰���������Ӧ���������еĺ�ͬ������ҵ��Ϊ˰�ճﻮ����˰��Ϊ���ܵ�����Υ������ʱ����ͨ������������ת��˰��Υ���ķ��գ�

���������.