税务硕士论文

4 基于多重目标的出口退税政策调整的实证分析。

出口退税政策调整在我国最显着的表现是出口退税率的波动,现实中,出口退税率与企业出口成本两者间具有此消彼长的关系。也就是说,出口退税率提高,就降低了企业的出口成本,让企业在制定价格上更具有空间,继而发挥非价格竞争策略为企业出口产品赢得竞争优势。这样一来,就会使国际市场上外国对本国出口的商品需求上升,净出口贸易总量增加,通过贸易乘数作用于本国国内生产总值,国内生产总值的增长会给财政带来支持力,税收作为调控经济的重要杠杆又会再次作用于出口退税率,为出口退税提供财力支持。考虑到上述各要素,可以把出口退税额、国内生产总值、汇率、出口退税率等变量结合起来建立多元线性回归方程进行实证分析。

4.1 出口退税率与出口总额的相关性分析。

在研究出口退税率对部分产业的影响分析之前,由于国家统计局没有单独统计具体行业的出口退税额的月度及年度数据,只有具体行业各自的出口总额数据,所以本文考虑用出口总额作为考察的桥梁,间接考察出口退税率调整对优化产业结构的效果。首先,通过建立多元线性回归模型,测算出年度的出口退税率对出口总额的影响,然后建立一元线性回归模型测算年度出口总额对具体行业出口额的影响系数,最终间接计算年度的出口退税率对具体行业的影响。

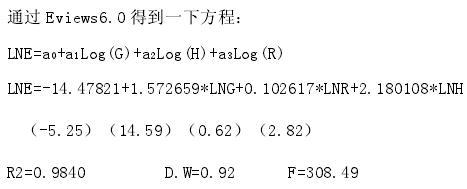

影响一国年度出口总额的因素包含很多,例如出口退税额、一国国内生产总值、汇率等。E 表示一国年度出口总额,R 表示退税率,G 表示一国国内生产总值,H 表示汇率,建立多元回归模型为:

其中 E 表示我国年出口总额,G 表示我国国内生产总值,H 表示人民币对美元的年平均汇率,R 表示实际退税率(出口退税额/出口总额),a0、a1、a2、a3为系数,U 为误差项。

基于所用数据的说明:一方面,出口退税政策目标多元化在出口退税率的频繁波动上得到最突出的体现,作为出口退税政策的中心环节,出口退税率肩负的使命重大。1994 年我国税制改革以前出口退税率总体而言比较稳定,并且出口退税负担机制处在微调中,政策目标多元化的趋势不算很明显。本文着重于 1994年后基于多目标出口退税率调整的研究。另一方面,根据所搜集到的相关数据,国家税务总局对于出口退税总额的披露仅保留在1994年-2012年,对于考察1994年之前出口退税率与出口总额的相关性带来了困难。于是,本文考虑使用 1994年-2012 年的数据进行实证分析。1985 年-2012 年我国的年出口总额,国内生产总值,人民币对美元的年平均汇率,实际退税率的基本数据见表 2:

对以上方程进行异方差检验,采用怀特检验,经过计算查表结果小于显着性水平为 5%对应的2c 分布的临界值,所以根据怀特检验不能拒绝不存在异方差的假设。对方程进行共线性检验,虽然解释变量间存在共线性,但是从经济意义上讲以上解释变量对被解释变量而言都是重要的因素,无法将其剔除。接下来对方程进行自相关检验,从杜宾沃森统计量来看,存在自相关,采用 HAC 方法修正,标准误改变,但不影响解释变量的系数。

根据 F 检验和 T 检验,方程与系数是显着的,实际出口退税率每增长 1%,出口总额会增长 0.1026%.由此反映 1994 年后基于多目标出口退税率调整下,出口退税率对外贸出口的影响并不显着,国家想兼顾多重目标而使出口退税率频繁波动,并没使贸易目标得以很好地实现。

4.2 出口退税率调整对优化产业结构的影响分析。

出口退税率调整对实现优化产业结构目标的影响,本文的思路是首先考虑到影响表现在对出口结构上,所以先从总量分析上观察对典型产业在出口额上的影响程度,出口退税政策只有先在该产业产品的出口上有所激励,才可能进而波及到国内该产业的发展。如前所述,考虑用出口总额作为桥梁,再进一步看出口退税率调整对优化出口结构的效果。

4.2.1 出口退税率对纺织业影响分析。

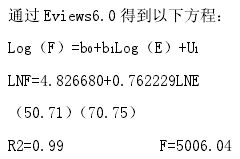

在我国纺织业向来是劳动密集型和对外依存度大的行业。至今我国仍是世界上最大的纺织品服装生产和出口国,这都得益于我国纺织业自身经过多年的发展,竞争优势突出,体现为以下几点:世界上最完整的产业链,最高的加工配套水平,众多发达的产业集群地等。行业本身应对市场风险较强的自我调节能力也为保持较快的发展速度提供了坚实的保障。但是,近年来受原材料和劳动力成本上涨等因素影响,我国纺织业在国际市场的竞争力呈现下降趋势,出口压力增大。

2012 年前 10 个月我国纺织品服装出口数量同比下降 0.9%.并且我国在美国市场的份额与上年同期相比虽略有增长,但在欧盟和日本市场的份额分别下降了0.8%和 2.0%.纺织品在海关税则中主要分布在第十一类。从 1998 年起,国家对纺织品出口退税的调整也是屡见不鲜,如图所示:

对以上方程进行异方差检验,采用怀特检验,经过计算查表结果小于显着性水平为 5%对应的2c 分布的临界值,所以根据怀特检验不能拒绝不存在异方差的假设。对方程进行自相关检验,从杜宾沃森统计量来看,存在自相关,采用 HAC方法修正,标准误改变,但不影响解释变量的系数。

根据 F 检验和 T 检验,方程与系数是显着的,实际出口总额每增长 1%,纺织品出口额会增长 0.762%.依据前面得出的结论实际出口退税率每增长 1%,出口总额会增长 0.1026%.将两者相乘:0.1026*0.762=0.078%,表示实际出口退税率每增长 1%,将引起纺织品出口额变化 0.078%.

4.2.2 出口退税率对机电业影响分析。

我国已经连续多年保持机电产品第一出口大国的地位,毫无疑问机电产业是我国国民经济的支柱产业之一。机电产品在我国对外贸易出口中所占比重不容忽视,在多数年份据统计其比重超过外贸总额的一半。2012 年据海关总署统计,我国机电产品进出口总额达到 19619.64 亿美元,占全国外贸进出口总额 50.73%.

其中机电产品出口 11793.37 亿美元,占全国外贸出口总额的 57.56%,比上年提高 0.38%.但是,经济全球化趋势并没消除各国间的利益冲突,全球机电贸易日渐显现出区域集中的特点,欧洲、北美、大洋洲各国机电产业出口占世界机电产品出口贸易额的 93%,国家和区域层面上的竞争日趋激烈,贸易摩擦也屡次发生。

机电产品在海关税则中主要分布在第十五-十七类中。从 2004 年开始,基于优化产业结构开始对于机电产品出口退税做以下调整:

从以上调整过程中不难发现,国家对于钢材、锡、锌等有色金属这类资源型、内能源消耗多、环境压力大的产品是逐渐被取消其出口退税,对于航空导航仪、陀螺仪、离子射线检测仪等技术含量高的设备仪器是提高其出口退税幅度。充分体现国家在切实推进产业结构调整和优化升级中将重点转向限制“两高一资”产品的出口,鼓励一批带动行业技术进步、促进结构和布局调整的重点项目的快速建设。在海关税则机电产品主要分布的第十五-十七类中,第十五类为贱金属及其制品,十六类为机器、机械器具、电气设备及其零件;录音机及放声机、电视图像、声音的录制和重放设备及其零件、附件,第十七类为车辆、航空器、船舶及有关运输设备,于是将第十五类与第十六、十七类分为两部分进行回归分析。

首先可以通过国家统计局获得 2004 年-2012 年机电产品第十五类的贱金属及其制品出口额,与对应期间总出口额建立一元回归方程:

对以上方程进行异方差检验,采用怀特检验,经过计算查表结果小于显着性水平为 5%对应的2c 分布的临界值,所以根据怀特检验不能拒绝不存在异方差的假设。对方程进行自相关检验,从杜宾沃森统计量来看,存在自相关,采用HAC 方法修正,标准误改变,但不影响解释变量的系数。

根据 F 检验和 T 检验,方程与系数是显着的,实际出口总额每增长 1%,贱金属及其制品出口额会增长 1.003%.依据前面得出的结论实际出口退税率每增长 1%,出口总额会增长 0.1026%.将两者相乘:0.1026*1.003=0.103 %,表示实际出口退税率每增长 1%,将引起贱金属及其制品出口额变化 0.103%.

再将 2004 年-2012 年机电产品第十六类、十七类产品出口额,与对应期间总出口额建立一元回归方程:

对以上方程进行异方差检验,采用怀特检验,经过计算查表结果小于显着性水平为 5%对应的2c 分布的临界值,所以根据怀特检验不能拒绝不存在异方差的假设。对方程进行自相关检验,从杜宾沃森统计量来看,存在自相关,采用HAC 方法修正,标准误改变,但不影响解释变量的系数。

根据 F 检验和 T 检验,方程与系数是显着的,实际出口总额每增长 1%,第十六类、十七类产品出口额会增长 1.048%.依据前面得出的结论实际出口退税率每增长 1%,出口总额会增长 0.1026%.将两者相乘:0.1026*1.048 = 0.107%,表示实际出口退税率每增长 1%,引起第十六类、十七类产品出口额变化 0.107%.

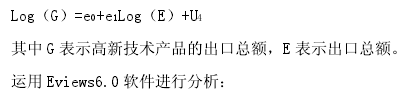

4.2.3 出口退税率对高新技术产业影响分析。

高新技术产业,可谓是国民经济的战略性先导产业,为经济社会各行业的可持续发展提供强大的动力支撑,是转变经济发展方式和调整产业结构的重要步骤。我国需要根本上从传统的粗放式、外延式增长模式走上依靠科技进步和提高劳动者素质的发展道路,在此过程中高新技术产业就扮演着不可替代的重要角色。同时,世界科技正进入新的创新密集时代,以绿色、健康、智能和可持续为特征的技术革命和产业革命呼之欲出,我国高新技术产业又面临着新的要求和更激烈的竞争。我国高新技术产品的出口贸易也呈现蓬勃发展的趋势,据统计,高新技术产品出口总额已经从 2004 年 1655.35 亿美元上升到 2012 年的 6011.63 亿美元,占全部商品出口总额的 27.90%增加到 29.34%.我国日益成为世界重要的高新技术产品生产制造基地。通过国家统计局数据可获得 2004 年-2012 年高新技术产品的出口总额,与对应期间总出口额建立一元回归方程:

对以上方程进行异方差检验,采用怀特检验,经过计算查表结果小于显着性水平为 5%对应的2c 分布的临界值,所以根据怀特检验不能拒绝不存在异方差的假设。对方程进行自相关检验,从杜宾沃森统计量来看,存在自相关,采用 HAC方法修正,标准误改变,但不影响解释变量的系数。

根据 F 检验和 T 检验,方程与系数是显着的,实际出口总额每增长 1%,高新技术产品出口额会增长 1.039%.依据前面得出结论实际出口退税率每增长 1%,出口总额会增长 0.1026%.两者相乘,0.1026*1.039=0.106 %,表示实际出口退税率每增长 1%,将引起高新技术产品出口额变化 0.106%.

由上述可得,三个不同行业对出口退税率波动的敏感度是不一样的,纺织产品的敏感度最低,机电业中贱金属及其制品其次,高新技术产品与大部分机电产品的敏感度差不多。但是总体来说无论是行业间、还是一个行业的内部,产品对出口退税率的敏感程度相差并不大,出口退税在影响产品出口中只是其中一个因素,并不是主要因素。基于优化产业结构的差别性出口退税政策意在限制“两高一资”商品出口,扶植高新技术产业出口,进而优化产业结构,就其这个目标来看,出口退税政策在现实中没能很好实现,并且对于鼓励的产业实行的完全退税也仅仅是保证了该产业公平参与国际竞争,对于限制发展的产业,国内市场的壮大是出口退税力不能及的。

4.3 多元目标的内在冲突分析。

以上是对贸易目标和优化产业结构目标的实证分析,除此之外,出口退税政策还在某些时期担负了财政目标和汇率目标的重任。而这些多元目标之间也会存在区别和冲突,例如,汇率目标是通过出口退税的调整实现外部均衡,从改变出口产品的成本,消除真实汇率与名义汇率的背离实现国际收支平衡,但同时可能因出口退税率的降低,造成出口减少,通过贸易乘数和税收乘数作用于国民收入水平,进而对国家财政收入的影响显而易见,财政目标的实现又会大打折扣。再譬如,贸易目标和财政目标也会产生冲突,国家为了促进外贸出口的增长,在一定时期调高出口退税率,随之出口退税额也增加,但是财政收入并不能同步增长,这就会造成财政负担过重,不得不使政府再次考虑为了减轻财政退税压力,下调出口退税率,这样的循环往复,就自然让出口退税政策一直处于动荡和修修补补之中,尤其体现在出口退税率的频繁变动。政策的不稳定性会使企业难以做出一个科学合理的预期和规划,增加了管理难度和投入成本,很难制定长期的出口营销策略。对于国家税务部门的工作也提出了更高层次的要求,不断调整出口退税率需要税务部门重新组织学习,给税务工作的开展带来了挑战,势必会影响到退税工作的效率和准确性。

摘要地球是目前唯一适合人类生存的环境。上世纪60年代以来,世界范围内的环境污染状况日益突出,全球气候变暖、雾霾严重、怪病不断等污染引发的问题,引起了国际社会的广泛关注。为此,联合国多次召开了以环境为议题的会议,人们开始关注环境问题并逐渐...

第五节非居民企业股权转让避税地风险分析一、滥用国际税收协定的涉税风险(一)政策解读如果在股权转让中,转让股权的非居民企业所在国与我国签订了税收协定,那么在转让方提出适用其所在国与我国的税收协定待遇的情况下,对其股权转让所得如何征税就要...

摘要改革开放以来,我国市场经济的发展步伐不断加快,越来越多的跨国企业以设立合资企业、独资企业、分支机构或代表处等各种形式进入中国。随着国际资本的流动,我国已吸引外资共计超过万亿美元,外商投资企业接近60万家,跨国公司的大量涌入也为我国税...

3DF汽车股份有限公司税务筹划应注意的问题。企业所得税、增值税、消费税是DF汽车股份有限公司的最重要的几种税种,其税务筹划工作同时也是对政策的动态要求较强,对财务管理业务的技术水平要求很高的工作,DF汽车股份有限公司的经营活动还存在着内部环...

第一章:绪论1.1研究背景及研究意义1.1.1研究背景纳税遵从问题一直以来都受到社会的普遍关注,最近几年,相关部门在治理税收流失、提高公民纳税遵从方面做了大量工作,也取得了很大的进展。但是,我国的个人所得税纳税遵从情况还是不容乐观。我国构建社...

第2章物流业及其税收政策演变2.1物流业的概念、地位及发展模式2.1.1物流业的概念物流活动的历史可谓源远流长。在人类的历史长河中,物流活动与人类朝夕相处、息息相关。物流是社会经济的基础活动。人类对物质不断增长的需求是推动社会发展的根本动力...

第五章税负示意性测算假设:REITs投资的房地产项目的租金收入有10,000元,其他可能收入有1,000元,运营成本为500元,REITs基本管理费为400元,托管费为3元,资产净值为100,000元,在我国,转让资产增值额为10,000元,则按照现行税法情况下...

第二章房地产投资信托基金(REITs)概述第一节REITs的内涵与特征一、内涵房地产投资信托基金(Realestateinvestmenttrust简称REITs)源起美国,对其的定义是:REITs是一种筹集众多投资者的资金用于取得各种收益性房地产或向收益性房地产提供融资...

一、引言(-)研究背景和意义个人所得税作为世界性税种,自1799年在英国出现,经历长期的发展,逐渐成为各国的主体税种,甚至在许多发达国家己经成为主要的收入来源之一,其主体税种的地位得到不断巩固和加强。在我国,个人所得税起步较晚,税制的完善程度与发达国...

3.个人所得税费用扣除现状及问题3.1我国费用扣除制度现状现在个人所得税已经成为大多数国家税收体系当中重要的大税种之一,当然在中国也占有重要的一席之地。相较于其他国家,我国开征个人所得税的时间比较晚,于1980年第五届全国人大代表大会通过并实...