经济管理学论文

建筑经济管理中资金管理是在市场变化过程中必不可少的一项工作,面临着工作中的问题要在体制、观念等方面加以经验分析和总结工作,使得工作进行更加顺利,提升资金的控制力度,保证企业的正常运行和长远发展。...

2014年农历新年之时,杭州西湖风景名胜区三十家经营高端餐饮的私人会所全部关闭,转而经营面向大众的茶楼、酒楼,这意味着面向少数富人和公务、政务高端餐饮、土豪餐饮走到了尽头,转型成为必然。2013年,包括杭州餐饮在内的全国各地餐饮普遍出现了营业额、...

建筑工程的招投标是整个工程中的重要内容,对建筑工程的质量和企业效益的获得有着很大的关系,因此受到了人们的广泛关注。下面由学术堂为大家整理出一篇题目为招投标工作中建筑经济管理作用与强化措施的建筑经济管理论文,供大家参考。原标题:浅析建筑经济...

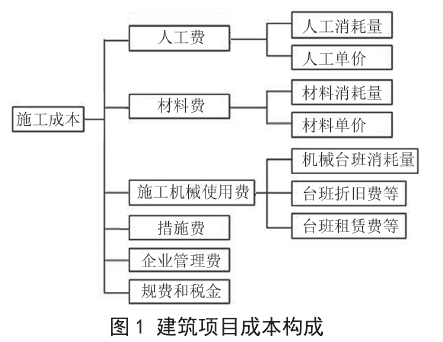

本文从建筑经济管理中成本管理的角度出发,对成本管理的内容以及意义进行分析,同时阐述了建筑经济管理中成本管理存在的问题及相应的解决对策。下面由学术堂为大家整理出一篇题目为建筑经济管理中成本管理问题与措施的建筑经济管理论文,供大家参考。原标题...

随着建筑市场成熟度的逐年提高,以及市场材料价格更加透明,建筑企业暴利的时代已逐渐远去,建筑企业的利润体现也越来越依靠自身对于市场的把控及成本的控制,成本控制得成功与否直接关系到企业的最终投资回报率,所以加强对于建筑经济管理中关于成本控制的...

市场经济全球化趋势明显,国内市场机制逐渐得到完善,建筑行业面对空前的挑战,市场竞争加剧,而建筑企业的获利空间大大缩减,项目招标价格出现大面积缩水。下面由学术堂为大家整理出一篇题目为建筑施工资金建设问题与对策的建筑经济管理论文,供大家参考。...

建筑行业的快速发展在提高人们工作效率和生活质量的同时,也给建筑行业的经济管理带来了巨大的压力。下面由学术堂为大家整理出一篇题目为建筑经济管理中资金问题与管理策略的建筑经济管理论文,供大家参考。原标题:浅析建筑经济管理中资金的管控及对策摘...

本文就建筑经济管理中存在的问题以及具体的改进措施进行论述。大家在相关论文写作时,可以参考这篇由学术堂为大家整理,题目为建筑经济管理困境的解决措施的建筑经济管理论文。原标题:建筑经济管理中存在的问题及应对措施摘要:随着城市化进程的加快、建...

由于我国的建筑企业的管理相对落后,企业的经济效益与发达国家相比依旧差距较大。具体而言,这些差距体现在:人、财、物的调配不当、员工积极性难以调动、资金周转不灵、技术设备落后等等,不一而足。然而,企业劳动出产率的提升不能仅仅着眼于人才、资金、...

伴随着国民经济发展步伐的不断加快,人民生活质量水平的快速提高,在我国城市化建设规模得到迅猛发展的同时,建筑行业所面临的市场竞争也愈发激烈。下面由学术堂为大家整理出一篇题目为建筑经济管理不足与优化策略的建筑经济管理论文,供大家参考。原标题:...