党的十八届三中全会作出的《关于全面深化改革若干重大问题的决定》明确提出:“财政是国家治理的基础和重要支柱。科学的财税体制是优化资源配置、维护市场统一、促进社会公平、实现国家长治久安的制度保障。必须完善立法、明确事权、改善税制、稳定税负、透明预算、提高效率,建立现 代 财 政 制 度,发 挥 中 央 和 地 方 两 个 积 极性。”该论断意味着突破了原来的仅从经济学角度来看待财政职能的狭隘视角,而将财政的功能上升到关系国家长治久安的前所未有的高度。

当前,在深化改革开放、完善中国特色社会主义制度的关键时期,为了2020年全面建成小康社会和中华民族伟大复兴中国梦的实现,党中央立足全局、面向未来,在科学把握现代国家发展规律的基础上 做 出 建 立 现 代 财 政 制 度 的 重 大 决 策 部署。从我国的现实国情来看,我国经济进入“新常态”,承受着“三期叠加”①效应带来的严峻压力,经济增速由高速下降到中高速,财政收入增长转变为中低速。

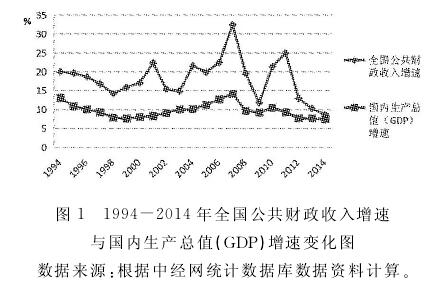

如图1,从1994年分税制改革来看,我国公共财政收入的增速大多保持在两位数,并且其增速均高于国内生产总值的增长速度,但是两者的差距 从2008年全球金融危机以来呈现波动缩小的趋势,尤其是2012年以来逐渐趋同。2014年全国财政收入的增长速度仅为8.6%,首次降到10%以下。且从2015年的月度数据来看,1月到2月的财政收入增长率陡然降为3.2%,3月为4.2%,4月为4.7%.由此可见,财政收入阶段性高速增长已经宣告结束。在2015年6月28日国务院向全国人大常委会所作关于2014年中央决算的报告中,财政部长楼继伟指出,目前经济运行保持在合理区间,但新的增长动力正在形成之中,外部需求收缩,内部多种矛盾聚合,经济运行走势分化,下行压力仍然很大。受宏观经济形势影响,财政收入总体呈现回落的态势。在财政收入增长乏力的背景下,财政支出的压力却非常巨大,财政收支矛盾有激化的倾向,尤其是提振经济的需要,这必然给国家运行和财政管理带来前所未有的压力和挑战,需要对国家财政体制进行实质性变革。

有鉴于此,党中央提出了“国家治理”概念,体现了党对维系和改善国家与社会、政府与人民关系的高度重视和积极反思,而“不再是简单的以国家为主体的管制思维模式”[1].从“统治(government)模式”向“治理(governance)模式”的转变,是现代国家建设发展过程中必然要经历的历史转型,作为国家治理基础和支柱的财政制度,也面临着从理论到实践的全方位转型,构建现代财政制度正是我国顺应这一转型提出的重要战略决策。

一、文献综述

(一)从“统治”到“治理”、“善治”

治理(governance)理论缘起于西方。社会自治组织在20世纪90年代后有了很大发展,力量不断壮大,在公共社会中扮演愈来愈重要的作用。治理理论的兴起是理论界对政府与市场、政府与社会关系的再思考和回应。这一理论的产生发展,“进一步拓展了政府改革的视角,它对现实问题的处理涉及政治、经济、社会、文化等诸多领域,成为引领公共管理未来发展的潮流”[2].

全球治理委员会(Commission on Global Gov-ernance)在1995年发布的题为《我们的全球伙伴关系》(Our Global Neighborhood)行动 纲 领 中 对“治理”做出如下界定:“治理是各种公共的或私人的个人和机构管理其共同事务的诸多方式的总和,是使相互冲突的或不同的利益得以调和并且采取联合行动的持续的过程。治理不是一整套规则,也不是一种活动,而是一个过程;治理过程的基础不是控制,而是协调;治理既涉及公共部门,也包括私人部门;治理不是一种正式的制度,而是持续的互动。”

治理理论是人们对传统政治统治或政府管理弊病的反思,“治理”与“统治”是相区别的。从权威主体来 看,正 如 詹 姆 斯·N·罗 西 瑙(James N.Rosenau)所指出的那样,治理的主体不局限于政府,“现在政府的一些职能,正在由非源自于政府的行为体所承担”[3].也就是说,统治是一元化的,而治理具有多中心和协商合作的特点,伸张的是民治和自治的价值[1].从运作机制来看,毛莉等认为统治模式是自上而下,具有刚性特征,而治理模式则“蕴藉着自上而下、自下而上、横向流动等多种传导方式,是复合型的”[4].

十八届三中全会决议使用“国家治理”这一概念,其核心问题就是要重构传统政治统治的主体,构建作为治理主体的公共权力和社会组织体的自身内在结构。对此,学者们各陈己见,对“国家治理”提出了自己的见解。李炜光认 为,国家治理是指“在政治系统的特定范围内行使权威,对政务或公共事务做出有效安排,以达到维护政治秩序和正义价值的目的”[1].卢洪友则将国家治理体系概括为“一国用来规范社会权力运行和维护公共秩序的一系列制度安排及运行机制的总称”,是“一整套紧密相连、相互协调的国家制度体系”[5].这些定义在强调政府的主体作用的同时,也把私人部门和社会组织的管理活动纳入其中,并将国家治理的客体范畴从政治事务拓展到公共事务;在价值取向方面,都将社会公平正义置于更重要的位置,将公平正义作为国家治理的重要原则和目标之一。

国家治理的理想状态就是善治(good govern-ance),善治是一个“使公共利益最大化的社会管理过程”,其本质特征就在于“政府与公民社会对公共生活的合作管理,是政治国家与公平社会的一种新颖关系,是两者结合的最佳状态”[6].丁宇(2011)提出善治的基本诉求主要包括:法治性、服务性、责任性、民主性和合作性。李炜光(2014)综合了联合国开发计划署(The United Nations Development Pro-gramme,UNDP)和 全 球 治 理 委 员 会(Commissionon Global Governance)等的界定,将现代国家治理的五个基本要素归纳为:合法性(legitimacy)、透明度(transparency)、问责制(accountability)、法治(ruleof law)、回应性(responsiveness)。