财政税收论文

第四章中国房地产税收改革策略4.1确立房地产税收改革主要方向4.1.1房地产税收体系重构分析表明,我国现行房地产税系存在多税种交叉重叠征收的问题,比如同样对土地征税,却分设了耕地占用税和土地使用税等两个税种。营改增后,对销售房地产征收增值税...

第五章结论论文重点结合发达国家房地产税收体制经验,针对国家发展房地产经济对税收调节功能的客观需要,提出了一系列独到见解和个人主张。主要体现在:一是提出撤并耕地占用税和土地使用税,设立土地占用税,更突出地体现其资源征税特征;二是健全房地产税...

第三章我国房地产税收改革任务与国际经验借鉴3.1房地产税收改革原则与指导思想3.1.1改革原则中国房地产税收改革应在充分借鉴国际先进经验基础上,紧密结合中国房地产市场形势和财政基本需求进行改革。为此,应首先确定房地产税收改革原则,一是恪守国...

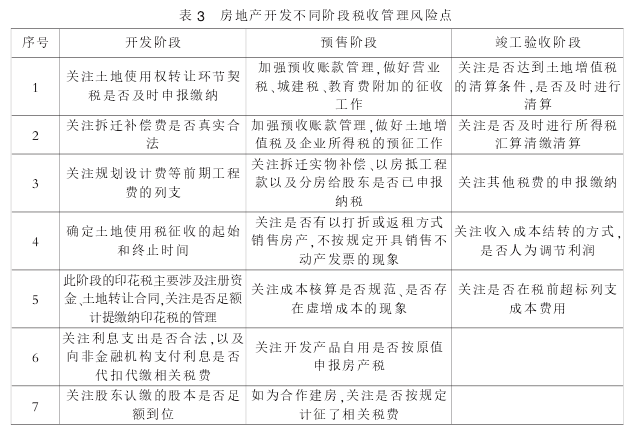

房地产企业在房屋开发建设时,土地成本占用的投资资金较多,在缴纳土地增值税之前,企业通过对相关税收政策的充分分析,找到税收优惠政策的适用条件,在合理、合法的情况下,有效降低企业的赋税负担,对提高房地产企业的资金使用效率具有十分重要的作用。下...

我国当前的税收法律制度主要是对实体金融业进行规制的,对于互联网金融的税收征管还处于缺失和空白的状态,具体表现在税款征收法律制度的制定和修订落后于互联网金融发展的速度,同时税款征收的方式和方法比较陈旧。下面由学术堂为大家整理出一篇题目为互联...

本文基于大数据相关理论对我国税收征管问题进行研究,发现我国税收征管存在诸多问题,并针对我国税收征管存在的问题设计大数据背景下推进我国税收征管的路径...

摘要多年来,中国房地产经济历经跌宕起伏,房产价格与价值严重背离令那些有着强烈刚性需求的百姓负重不堪。尽管国家频繁通过金融手段,如提高贷款准备金率、提高按揭贷款利率、降低首付比例等对其加以调节,但均未奏效。在这漫长的几十年间,房地产税的调...

第一章绪论1.1研究背景众所周知,税收三大职能之一就是调节国民经济。即当某一经济领域出现增长过快,必然造成另外一些领域出现瓶颈,这种情况下国家通过加重税收手段限制其发展;反之,当某一经济领域发展过缓过慢,国家即可通过减轻征税来促进该领域投...

本文对财政税收政策对我国房地产市场经济影响作了分析,提出了财政税收政策对我国房地产市场经济实践对策,为促进我国房地产市场经济更好发展打下良好的基...

本文通过对上海自贸区改革实践的理论梳理和经验提炼,建议《税收征管法》的修订对于纳税信息管理、市场综合监管等成功经验进行立法确认。大家在相关论文写作时,可以参考这篇题目为上海自贸区《税收征管法》的修订探究的税法论文。原标题:论上海自贸区税收...