二、绩效评价与管理策略分析

1.财政投入的绩效评价。国际经验表明,公立医院财政补偿已由固定预算过渡到绩效预算。发达国家公立医院财政补偿机制改革都以提高财政资金使用效益和控制费用为目标,采用以服务性质、服务数量、服务质量、病例组合、预算执行和成本控制效果为依据的补偿方式,这种根据产出进行补偿的方式能够起到较好的激励作用[12].而在我国,财政补助主要依据公立医院编制床位、在编人员、设施设备等情况进行投入,且其绩效评价尚未与项目立项、过程管理、产出与效果挂钩。因此,笔者认为,现阶段,在分级诊疗的背景下,以不同层级公立医院的财政投入绩效评价为抓手,将绩效评价结果与财政投入相挂钩,不仅有利于公立医院履行承担的责任与使命,更好地回归公益性,还能切实提高财政资金的使用效率,从而发挥财政资金的最大社会经济效益。

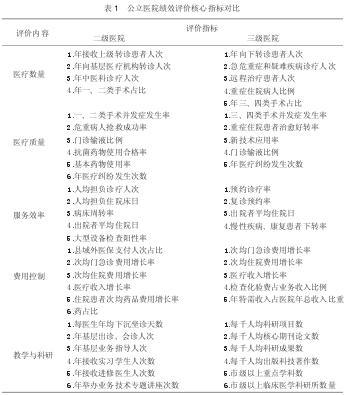

对于城市三级公立医院,其绩效评价应摆脱诊疗人次、床位使用率、人均担负诊疗量等医院考核指标的桎梏,把评价的重点放在急危重症疾病的诊疗服务水平、疑难杂症诊治的能力、服务量及治愈率、预约诊疗率、对口支援及帮扶、人才培养与培训、教学科研、慢性疾病下转率、重点学科建设、医疗费用控制、社会公益类相关服务等方面,财政投入亦应与上述方面的绩效相挂钩。

城市二级医院和县级医院作为区域内的医疗服务中心、业务指导中心以及教学培训中心,主要接收三级医院下转的危急重症疾病恢复期患者以及区域内服务人口常见病、多发病的诊治,并承担相应的基层医疗机构指导与支持工作。因此,对于此类公立医院应围绕其在常见病和多发病的诊疗人次、急危重症患者抢救人次及成功率、疑难杂症向上转诊率、门诊及出院病人次均费用及增长率、人均担负诊疗人次、人均担负住院床日、资产效率、成本控制、对基层卫生机构的指导、信息化服务能力、综合服务社会满意率、承担紧急救治完成情况以及在县域内医联体中功能的发挥情况等进行评价,财政投入力度也应与上述绩效指标相匹配。(详见表 1)

2.财政投入的管理策略分析。作为公立医院,政府的财政投入与其绩效有着必然的联系,财政投入的多少、方向、结构等势必影响公立医院的产出或绩效,因为一定程度上看,财政投入是公立医院运行的指挥棒。当前,我国对于公立医院的管理只有对总体目标的描述,以及诸如质优价廉、群众满意等的定性要求,而没有对具体产出做明确的规定,对于运行绩效没有科学、系统的评价,更没有把绩效 (产出) 与政府的财政投入挂钩,这不但不能确保公立医院按照政府的意愿行事,而且不能鼓励公立医院向着“取得良好绩效”的方向去努力。按照期望理论,只有当公立医院取得好的绩效时,财政投入才会增加,或会有其他的诸如政策倾斜等激励措施,此时,作为代理方的公立医院才会与委托方的 (政府) 目标相一致。

随着医改的不断深入,公立医院改革成为新一轮医药卫生体制改革的核心任务。在分级诊疗制度不断推进的背景下,为了回归公立医院的公益性,更好的履行公立医院职能,我国应立足各级公立医院的职能定位,将考核的重点从医院的规模和收入指标转移到公立医院的职责履行、运行效率、综合管理、费用控制、科研与教学、社会评价、患者职工“双满意”等方面,由财政部门牵头,会同卫生相关部门研究编制滚动财政投入规划,在对人员工资、基础设施建设、大型设施设备购置、公共卫生服务、离退休人员经费、重点学科建设等实行“核定收支、定项补助、超支不补、结余按规定使用”预算管理办法的基础上,确定各级公立医院的绩效评价指标及权重,由卫生行政部门或第三方机构定期、分阶段对区域内各级公立医院进行绩效评价,并将评价结果提交财政部门,财政部门依据绩效评价结果不断滚动、清理和调整财政投入的预算项目库,由此决定医院的补助资金、人员工资、医保支付、院长薪酬、任免及奖惩等。此外,在医院预算管理方面,应根据医院自身的年度发展规划和资金状况,统一收支管理,科学核定投入,提高预算管理的科学性与精准性。在充分考虑医院实际和资金状况的情况下,进行设备等大宗物品的购买,严格落实集中采购的招标办法,经费集中结算;对重点建设发展项目在资金上给予有限安排,对不合理的支出结构进行调整,以实现医疗资源的科学配置[13].强化科室成本核算,增强员工的成本意识,切实提高医疗资源的利用率和财政资金的使用效率,提升我国医药卫生事业服务品质。

综上所述,笔者认为,现阶段,在推进分级诊疗制度的进程中,我国公立医院的绩效考核应立足各级公立医院的功能定位和办院方向,重点围绕功能定位、运行效率、综合管理、费用控制、科研与教学、社会评价等方面指标的确定及权重计算。由市、县卫计委组织专家或委托第三方年终对辖区内的公立医院进行综合绩效评价,获得各公立医院的绩效总得分,并与财政投入严格挂钩,由此决定下一阶段公立医院财政投入的补助资金、医保支付、院长薪酬、任免等,从而提升医院的管理绩效,促进我国公立医院长足发展。

【参考文献】

[1]顾昕,潘捷。公立医院中的政府投入政策:美国经验对中国医改的启示[J].学习与探索,2012,(2):101-106.

[2]Alexander P.Innovations in Health Service Delivery:TheCorporatization of Public Hospitals[M].Washington:The WorldBank,2003.

[3]Joint Commission International.Joint Commission InternationalAccreditation Standards For Hospitals [M]. Chicago:JointCommission Resources,2010.

[4]Boyle S.United Kingdom(England):Health system review[M].Health System in Transition,2011,13(1):25-26.

[5]National Statistics.SHA Guidelines Practical guidance forimplementing a system of health accounts in the EU 2001[R].London:the office for National Statistics,2001:44-64.

[6]张莹,孙远玲。英国全民医疗系统财务体系及其借鉴[J].中国卫生经济,2013,32(4):95-97.

[7]U.S.Congress,Office of Technology Assessment.Hospital Financingin Seven Countries [R].Washington,DC:U.S.Government,PrintingOffice,1995.

[8]顾昕。全民医疗保险与公立医院中的政府投入:德国经验的启示[J].东岳论丛,2013,2(34):53-59.

[9]陈瑶,张昌宽,马晓静。德国公立医院筹资与运行模式研究[J].医学与社会,2014,(11):40-43.

[10]Busse R,Riesberg A.Health Care Systems in Transition:Germany [M].Copenhagen:WHO regional Office for Europe,2004.

[11]俞翠。公立医院财务绩效评价体系研究[D].蚌埠:安徽财经大学,2013.

[12]郑大喜。绩效导向型公立医院财政补偿机制改革的国际经验与启示[J].中国卫生政策研究,2014,7(4):25-31.

[13]张瑜。公立医院的补偿机制与政府投入[J].价值工程,2010,(2):61-83.