房地产企业若要拓展发展空间、实现长期目标,就必须提高财务管理水平,而当务之急则是加强成本核算。在这样的大背景之下,对房地产公司的成本核算制度进行针对性的分析研究,制定适合企业发展的成本核算制度,实现公司利润最大化,就变得十分必要。大家在相关论文写作时,可以参考这篇“房地产企业成本核算体制改进建议”成本会计论文。

原标题:M房地产公司成本核算制度问题研究

摘要:本文以成本核算制度理论为基础,以案例展开分析。介绍M房地产公司的概况和业务特点,针对M房地产公司成本核算制度现状,分析存在的问题:成本核算对象划分不详细、房屋开发成本明细账设置不全面、房屋开发成本账户归集不完善。进而探讨产生的原因:缺乏房地产行业成本核算管理的明确规定,和M房地产公司财务人员能力参差不齐,制定粗略。最后根据实情,提出建议:根据项目开发的特点和实际管理需要,按单元进一步详细划分成本核算对象;依据开发期、功能、单元设置“开发成本---房屋开发成本”明细科目,完善房屋开发成本账户的归集;考虑配套设施滞后于房屋开发的情况,设置“应付账款---预提配套设施费”账户。

关键词:房地产公司;开发成本;成本核算制度

1.引言

随着我国经济建设不断推进,房地产行业逐渐成为国家支柱产业。同时,随着相应法律法规不断完善,市场环境的不断规范,企业谋利空间也在不断压缩。面临严峻挑战,房地产企业若要拓展发展空间、实现长期目标,就必须提高财务管理水平,而当务之急则是加强成本核算。在这样的大背景之下,对房地产公司的成本核算制度进行针对性的分析研究,制定适合企业发展的成本核算制度,实现公司利润最大化,就变得十分必要。

2.M房地产公司业务分析和成本核算现状

2.1公司概况

M房地产公司为建发房地产集团有限公司,成立于1980年,其母公司是建发集团。建发集团涉足房产时尚处于中国房地产业的启蒙时期,是福建省最早与外商合资、合作开发房地产的企业之一。M房地产公司的主要业务分为五个部分:土地开发和建设业务;房屋、建筑物的开发建设和经营业务;配套设施开发和建设业务;代建工程开发和建设业务;物业管理和服务业务。

2.2现行成本核算现状及主要问题分析

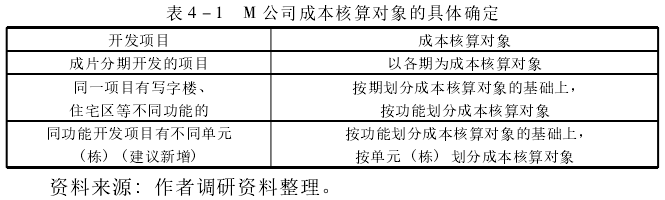

M房地产公司规定按开发项目的一定周期、功能划分成本核算对象。按照这样的成本对象进行成本核算,只能核算出同周期、同功能开发项目下的共同成本,而无法核算出具体每栋房屋的开发成本,无法按照成本与收入配比原则分析M房产企业的盈亏,无法满足成本管理与考核的需要。即该公司成本核算对象划分不详细。

在主要成本账户设置方面,M房产公司针对房屋开发过程发生的费用支出设置了“开发成本---房屋开发成本”二级账户,并按照房屋的性质和用途,设置商品房、出租房、周转房、代建房三级账户。但是该账户明细科目设置的较为粗略笼统,计算出来的成本是相同性质房屋下的共同成本,无法具体核算出单栋房屋的开发成本,不能满足盈亏分析与成本管理的需要。即房屋开发成本明细账设置不全面,从而又导致公司的房屋开发成本账户归集不完善。

在核算配套设施开发成本时,M房地产公司没有考虑配套设施滞后开发的情况。由于在开发进度安排上,存在房屋开发与配套设施建设的时间差,使得那些已具备使用条件并已出售的房屋应负担的配套设施费,无法按配套设施的实际开发成本进行结转和分配。建议采用预提方式计入出售房屋开发成本。

3.M房地产公司成本核算制度改进建议

3.1细化成本核算对象

结合有关成本核算制度理论,M房地产公司在确定成本核算对象时,应考虑项目开发地点、规模、周期、方式、功能设计等因素和管理需要等当地实际情况,建议对成本核算对象按照单元进行细分。

3.2补充房屋开发成本明细账

针对新增的成本核算对象,建议补充房屋开发成本明细账。“开发成本---房屋开发成本”账户依据开发周期设置三级明细科目,即“开发成本---房屋开发成本---第一期/第二期/第…期开发项目”.四级明细科目依据开发功能,设置为“开发成本---房屋开发成本---第N期项目---商务写字楼/住宅区/社区商业用房/配套设施”等。五级明细科目依据开发单元,设置为第1单元、第2单元、第…单元等。最后,在明细账内要按照不同的成本项目设置专栏。成本项目包括:土地成本、前期工程费、基础设施费、建筑安装工程费、公共配套设施费和开发间接费用。

3.3完善房屋开发成本账户的归集

①对按开发期核算的房屋开发项目,其发生的土地成本、前期工程费、基础设施费、配套设施费等成本项目支出,能分清成本核算对象的,可直接记入房屋开发成本三级账户的相应成本项目,并记入“开发成本---房屋开发成本---第N期开发项目”账户的借方和“银行存款”等账户的贷方。

②对同一开发期下按照功能核算的房屋开发项目,其发生的土地成本、前期工程费、基础设施费、配套设施费等支出,能分清成本核算对象的,可直接记入房屋开发成本四级账户的相应成本项目,并记入“开发成本---房屋开发成本---第N期开发项目---商务写字楼/住宅区/社区商业用房/配套设施”账户的借方和“银行存款”等账户的贷方。

③对同开发期同开发功能下按照不同单元核算的房屋开发项目,其发生的土地成本、前期工程费、基础设施费、配套设施费等支出,能分清成本核算对象的,可直接记入房屋开发成本五级账户的相应成本项目,并记入“开发成本---房屋开发成本---第N期开发项目---商务写字楼/住宅区/社区商业用房/配套设施---第1单元/第2单元/第N单元”账户的借方和“银行存款”等账户的贷方。

3.4新增预提配套设施费的核算

在归集M房地产房屋开发成本的配套设施费时,建议增加配套设施滞后于房屋开发的核算情况。对此提出当配套设施滞后开发时,应预提配套设施费的建议。补充相应的预提方法及账务处理如下:

①建议M房地产公司以未完成配套设施的预算成本为基数,计算出已出售房屋应负担的数额,用预提方式记入出售房屋的开发成本。应作会计分录:

借:开发成本-一房屋开发成本-一XX

贷:应付账款---预提配套设施费

②实际发生配套设施费时,按支付款项的金额,作会计分录

借:应付账款---预提配套设施费

贷:银行存款/应付账款---应付工程款

③已完配套设施开发成本的结转。对用预提方式将配套设施支出记入有关开发产品成本的公共配套设施,应在完工验收后,将其实际发生的开发成本冲减预提的配套设施费,作如下分录入账:

借:应付账款-一预提配套设施费

贷:开发成本-一房屋开发成本

④当成本结算完毕,对已经按照预提成本结转的销售成本和资产账面价值以及库存开发产品成本进行调整。如果实际成本大于预提成本,按其差额,作会计分录为:

借:主营业务成本/投资性房地产/固定资产/库存商品

贷:银行存款/应付账款---应付工程款

如果实际成本小于预提成本,按其差额,作会计分录为:

借:应付账款-一预提配套设施费

贷:主营业务成本/投资性房地产/固定资产/库存商品

参考文献:

[1]孙法明。房地产开发企业成本核算问题研究,2013,(10):191-193.

[2]章轲。房地产企业成本核算存在的问题及对策浅析[J].现代商业,2014,(13):198-199.

[3]LiQian,DavidBen-Arieh.Targetcostingoperationalizationduringproductdevelopment:Modelandapplication[J].ProductionEco-nomics,2006,(18):398-409.