企业内部审计风险是指财务报告存在重大错报、漏报或者企业在经营管理方面存在弊端和漏洞,而内部审计人员认为审计报告是合法、公允,管理是健全有效的,并因此提出不恰当审计意见的可能性。对于当代企业而言,内部审计风险也同样很大程度上指审计活动造成的妨碍企业有效运营的内控缺乏有效性、企业决策失误、工作效率低下、企业各层级舞弊欺诈等问题没有被恰当的揭示而发表不当审计意见,给企业和审计报告使用者造成损失的可能性。面对日益常态化的企业ERP平台的使用,内部审计信息化成为企业生存发展的一项重大变革,同时也是现代企业发展潮流的一个必然趋势。所谓企业内部审计信息化 就是指在企业的经营管理过程中, 通过信息化系统的应用,采用计算机技术和信息技术来实现内部审计的信息化操作,以高效率达到内部审计的效用。而审计风险贯穿于审计工作的始终,在企业ERP平台下, 影响审计目标实现的因素更是复杂多变,这也使得内部审计风险变得更为复杂和多样化。

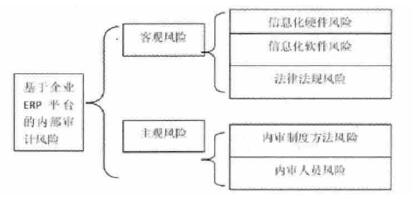

一、内部审计风险划分

企业内部审计风险的分类多种多样,在企业ERP平台下更是如此,有信息化技术催生的内部审计风险, 如内审人员素质的风险、信息系统稳定性及数据保存的风险等;也有新的内部审计制度方法带来的审计风险,如因为内审主观性较强使得信息化抽取的数据异常或者不具备代表性而产生的审计风险,最简单的实例就是对企业应收账款的函证调查,实务中常常存在将应收款项放在预付款项中核算的情况,这就使得审计信息不准确。文章将企业的内部审计风险分为客观风险和主管风险两大类:

1.客观风险。

1.1信息化硬件风险:硬件配置水平要根据企业的规模、盈利水平、管理层对内部审计的重视程度等多方面条件决定,这就使得容易出现硬件配置水平与企业实际情况不相符的情形。

1.2信息化软件风险:软件设计存在漏洞,易受外者攻击,信息保密性不强;与企业信息系统其他子系统不兼容,如财务系统、销售系统等数据对内部审计的执行起着关键性作用,但是由于每个子系统的开发其侧重点有所不同,差异化就容易导致软件的不兼容,给内部审计信息化带来诸多麻烦;再有,系统设计的技术人员往往不是企业的内部审计人员,系统可能就会存在专业上的缺陷;最重要的一点就是工作记录的存在不可查询,这也是内部审计信息化不可避免的风险点之一。

1.3法律法规风险:在我国,针对内部审计的法律法规主要有《中华人民共和国审计法》及实施条例、《审计署关于内部审计工作的规定》、《工作内部审计准则》等构成,其强制力都较弱,对企业及内部审计人员的约束力都不强,面对企业广泛使用ERP平台的现状下的企业内部审计信息化发展更是如此。

2.主观风险。

2.1内部审计制度方法风险:信息化条件下企业传统的内部审计制度和方法恐怕难以发挥其应有的效用,企业运营管理信息化进程的加快与内部审计制度的创新建设的滞后性存在着严重的矛盾,面对企业信息化,内部审计制度和方法还存在诸多漏洞,例如,企业财务系统中要求不相容职务相分离,内部审计从电子数据成眠很难分辨真伪。

2.2内部审计人员风险:我国目前的审计人员主要来自审计、财务、会计等专业,人员结构相对单一,对计算机操作水平、信息化系统运用能力参差不齐,对风险管控、公司治理的知识相对薄弱,很难使内部审计信息化发挥应有的效用;其次,内部审计人员的独立性受干扰程度远大于外部审计,内审人员的道德及专业素养对内部审计工作的影响颇大。

二、基于企业ERP平台下内部审计风险的应对的思考

1.应对客观风险的思考。

1.1整合企业资源,在企业ERP平台基础之上,建立内部审计门户,将各部门信息整合利用,实现信息在企业各部门之间的有效对接和共享,集成化信息系统不仅能满足各不同职能部门对工作的需求,也使得内部审计工作更为有效的开展,已达到不同部门工作协调开展,让企业资源配置达到更优的状态,从而创造企业价值最大化。

1.2国家及相关部门应该面对新的经济形势和新的企业管理方式和方法制定和完善审计信息化的相关法律及准则,采取更有强制力的法律手段进一步规范内部审计及其相关活动。

1.3面对企业各具特色的ERP系统,内部审计部门需要选择家当的审计方法和审计程序。针对企业运营和管理的特色,科学的选取适当的内部审计方式方法,基于信息化操作开展灵活多变的审计方式,将内部审计的效用最大化。在内部审计信息化系统中,建立一个规范的内部审计程序,进行有效的程序规划,确保内部审计在出现问题的时候能够有效追溯源头,将审计风险降低到可接受水平。

1.4作为企业领导层,应该对内部审计和内部控制的重要性的有所认识,意识到内部审计会影响到企业的运营效率和长远发展,使得企业管理层在建设内部审计信息化系统的时选择适合本企业的规模、盈利水平的硬件设施,立足长远,不畏眼前得失。

2.应对主观风险的思考。

2.1对内部审计信息化建设的监督和控制要从源头抓起。首先,安排审计、财务等专业人员与计算机技术人员、信息化技术人员一同参与企业内部审计信息化网络的建设,从审计专业化角度对内部审计信息化系统的每一个程序的设计进行监督和检查。源头处监督系统设计,参与程序设计,完成后检测系统风险及漏洞,最后制定相应方案应对可能出现的风险。

2.2积极开展企业内部审计人员职业技能即计算机操作能力、信息技术运用能力的培养。建立适当的奖惩机制,提高内部审计人员学习新知识,运用新知识的积极性和主观能动性,较好的工作胜任能力、才能在企业内外部环境发生变化时,及时实现人机互动,因地制宜、因时制宜地对内部审计信息化系统做出相应的调整以适应企业需求。同时,应该加强对内部审计人员的思想道德素质教育,以史为鉴,警钟长鸣。

2.3增强企业内部审计信息化的权威性和独立性。在企业经营管理过程中,出现经营者和股东目的不一致的情况十分常见,内部审计人员往往会因为切身利益关系而倾向有经营者,使内部审计流于形式,不能切实反应企业问题所在。在内部审计信息系统下,可以使审计信息在企业内部公开透明,接受经营者和股东的共同监督检查,独立于经营者的单手管控。经营者要树立正确的内部审计价值观,立足企业长远发展;股东要监督内部审计部门是否切实反应企业存在的问题。同时,内部审计信息可以通过信息化系统直达董事会,增强企业内部审计的权威性,从而使得各部门积极主动配合企业的内部审计工作的顺利开展。

三、结语

在社会经济稳步发展的今天,ERP系统在企业中的应用越来越广泛,其发展势头显而易见,那么,对于企业内部审计而言,基于企业ERP系统平台的内部审计信息化建设既是大势所趋也是企业适应新环境下的必要步骤。因此,在内部审计对企业经营管理、投资决策、利益权衡日益重要的今天,当代企业要想立足长远发展,就必须紧跟时代步伐,加快内部审计信息化建设,以此增强自身优势,应对新的挑战和机遇。

参考文献:

[1]周兆军、王勋杰。基于ERP平台的企业内部审计信息化建设研究。[J].现代国企研究。2015.11(下)。

[2]曹培祥、张清、鲁林冲、王岳安。基于信息化系统的内部审计风险及对策探讨。[J].通讯世界。2015.12(下)。

[3]刘阳、周秀章。防范内部审计风险的探讨。[J].中国工会财会。2015.4.