PSR模型是研究生态环境、可持续发展、绿色经济等方面常用的模型,将PSR模型运用到环境审计中去,为环境审计的研究提供了新思路。下面由学术堂为大家整理出一篇题目为“基于PSR模型的环境审计创新研究”的审计论文,供大家参考。

原标题:浅析PSR模型在环境审计中的应用

摘要:PSR模型是研究生态环境、可持续发展、绿色经济等方面常用的模型,将PSR模型运用到环境审计中去,为环境审计的研究提供了新思路。本文结合环境审计的基本知识,探讨了环境审计应用PSR模型的研究现状、理论基础、审计程序。以大气环境审计为例,构建基于PSR模型的环境审计评价体系,并指出如何在环境审计中有效应用PSR模型。

关键词:PSR模型;环境审计;评价体系

近年来,环境审计己逐渐得到社会各界的认可,但在实务中,环境审计工作还是存在很多问题。例如,对于青岛市国家重点监控企业污染源,社会公众仅能从青岛市环保局网站上了解其监测结果是否达标的情况,却无法得知各个企业的具体指标,政府也无法有效对这些企业进行考核。

针对这一问题,本文基于PSR模型对环境审计进行创新性研究,以期能为相关部门提供一些实质性的帮助。

一、PSR模型的概念及其在环境审计中的运用

(一)PSR模型的概念

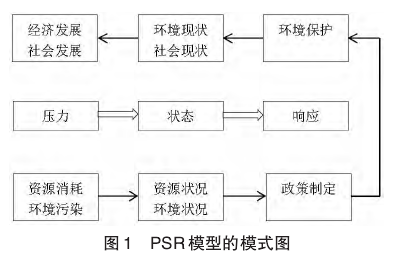

20世纪70年代,加拿大政府首次提出压力-状态-响应模型,即PSR模型,建立经济与环境问题的指标体系,随后被广泛使用。PSR模型由压力、状态、响应三方面要素构成。压力反映了人类活动对环境产生的压力,如物质索取、资源消耗;状态指的是特定的时间段内由于压力而导致的环境条件或环境状态的变化情况,如能源短缺、水污染、大气污染等;响应是为应对上述变化而做出的反应,如各种环保政策、措施等。有关学者也给出了压力-状态-响应模型的概念,陈佳稳、李山梅指出:“压力指标描述了人类对环境及自然资源施加的压力,回答了系统为什么会发生如此变化的问题;状态指标反映了自然界的物理状态以及因此而造成的生态发展状态,回答了系统发生了什么样的变化的问题;响应指标描述对各种问题做了什么和应该做什么的问题,回答了人类的反应和行动。”

在PSR模型中,三个要素相互作用、互为因果,形成有机的反馈循环关系,其中压力系统是整个环境变化的开始,而状态和响应系统是评价环保措施能否成功的基础。基于PSR模型的环境审计遵循“压力-状态-反映”的逻辑,阐释经济发展和人类活动对生态环境产生压力,改变了资源和环境的状态,社会各界在压力下采取相应的措施来响应,以促进生态系统的良性循环。图l为PSR模型的模式。

(二)PSR模型在环境审计中的运用

目前,PSR模型主要应用在环境评估与评价上,如生物多样性评价、节能减排绩效评价、可持续发展的指标体系、生态成绩研究等,这些实践为PSR模型在环境审计中的应用提供了很好的借鉴。也有不少学者将PSR模型直接应用于环境审计中。卢相君基于PSR模式构建节能减排绩效审计标准体系,从经济、社会和环境三个方面细化了各个指标:如以废水、废气排放量等作为具体压力指标,以资源损失率、环保技术达标率作为具体状态指标,以绿色产品比率、噪音排放稳定达标率作为响应指标。李春瑜借鉴PSR模型,从资源环境压力、资源环境反应和资源环境状态改变三个角度,构筑了政府资源环境绩效审计的评价指标体系,明确指标的计算口径和指标间的联系,并说明了体系的应用思路。孙晗、唐洋基于PSR模型构建水环境绩效审计标准体系:以水资源消耗、水污染排放为压力指标,以经济效益、环境效益、社会效益为状态指标,从环境管理、资金使用、治理效益等方面来分析响应指标。

本文则是在先前学者研究的基础上,分析PSR模型在环境审计中的运用,主要包括两个层面,一是对环境审计整体框架的把握,二是环境审计过程中标准体系的构建。

二、PSR模型在环境审计中应用的理论分析

将PSR模型应用于环境审计中,反映了环境治理的整个过程,不仅具有现实意义,同时也具有一定的理论基础。首先,人类与大自然之间形成一种动态的供需机制,人类的经济活动和社会活动依赖于大自然提供的各种资源,即资源环境的需求方,大自然则是资源环境的供给方。但相对于人类无尽的欲望而言,资源环境是稀缺有限的,人类过度的活动会给大自然造成压力;当这种压力超过一定负荷时,就会产生环境负外部性效应,即人类在实施活动时,不注意对资源造成的破坏和对环境造成的污染,并未因此做出任何补偿措施,没有将环境污染的影响纳入到产品中来,导致破坏和污染日益加重,即模型中的状态因素。但是资源环境作为社会公众的共有财产,具有非排他性,不核算破坏方的环境外部性成本、不追究他们的责任,对其他社会公众而言是不公平的,因此其他社会公众便开始寻求政府等公共部门采取相应的措施来保护环境,二者之间形成特殊的受托责任关系,也就是模型中的响应因素。另外,压力、状态、响应三个要素之间存在协同效应,相互作用的同时又具有时间上的连续性和空间上的独立性。