协同管理在政府工程委托审计中的应用

来源:中小企业管理与科技(中旬刊) 作者:于涛

发布于:2017-06-17 共2854字

【摘 要】政府竣工结算委托审计质量的好坏直接影响到政府和承包单位等各方的利益。政府审计机关管理水平对委托审计质量有重要影响。从竣工结算相关方各自作为独立的社会单位分析,政府审计机关通过协同管理方式提高委托审计质量是切实可行的方法。

【Abstract】The quality of government completion settlement longitudinal auditing directly affects the interests of the government and thecontracting parties. The management level of government auditing organs has important influence on the quality of entrusted audit. It is a practicalwayto improve the quality of longitudinal auditing by the government collaborative management, based on the analysis of the independent socialunits as the independent social units.

【关键词】竣工结算;委托审计质量;协同管理。

【Keywords】completion settlement; longitudinal auditing quality;cooperative management.

1 引言。

政府投资项目竣工结算审计在工程审计中占有重要地位。2006 年 7 月,国家审计署颁布了《审计署聘请外部人员参与审计工作管理办法(试行)的通知》,提出“可以根据审计项目实施需要,探索向社会购买审计服务”,社会咨询公司越来越多参与到政府投资项目工程审计业务中。

但是社会咨询公司在参与政府投资项目竣工结算审计过程中,由于受自身利益驱使、审计专业技能不足以及道德水平不高和管理松散等因素影响,发生了许多审计纠纷。究其原因,主要在于委托审计质量不高。政府竣工结算委托审计如何提高审计质量?论文试图从协同管理思想的角度出发,对这一问题进行研究。

2 协同管理是提高政府竣工结算委托审计质量的重要途径。

2.1 传统委托审计管理模式的弊端。

在传统的审计模式下,单纯地将竣工结算审计业务委托给社会咨询机构进行,并不积极主动参与审计项目协调管理。作为委托人的社会造价咨询机构在自身利益驱使下,往往违背委托人意志,通过各种不当途径扩大审减额,隐瞒错报的工程项目或数量,影响审计质量。另外,社会咨询机构除审减额外很少关注其他内容审计,比如在审计过程中受项目建设单位影响隐瞒发现的建设管理错误,对违规加建项目视而不见,导致审计质量无法满足社会需求。[1]除此之外,审计机构也可能利用信息不对称优势,与承包单位合谋谋取自身利益,损害建设单位利益。项目承包单位在竣工结算中,往往存在侥幸心理,普遍存在高估冒算,表现在工程量多算、重复计算,高套定额,高报签证费用等现象。[2]建设单位为了减少自身的管理责任,在某些情况下往往采取袒护承包单位的立场,使国家利益受损……这种按照各自利益各行其是的相关方,管理无人协调,信息无法共享,是委托审计质量不高的重要原因之一[2].

2.2 协同管理是提高委托审计质量的重要途径。

协同学产生于 20 世纪 70 年代,创建者是德国着名物理学家哈肯(H.Hake)。协同学主要研究远离平衡态的开放系统与外界因素相互作用下,通过自身协同作用,形成有序结构的理论。从无序到有序转变的主导因素是序参量,序参量是由各系统协同作用产生并主宰系统整体演化过程的变量。协同是决定现代管理成效的关键、序参量是决定现代管理发展的主导因素和自组织是现代管理系统自我完善的根本途径等。[3]

协同是各独立无序的系统之间不可避免的协同作用,协同作用的目的是实现协同效应,即通常所说的 1+1>2 的整体效应。政府竣工结算审计项目由政府审计机关、社会咨询机构、政府项目建设单位以及项目承包、勘察设计、监理等各独立的子系统组成,具有自身的组成要素并以审计质量和政府审计目标为导向形成一个开放的整体,具备协同管理的条件。

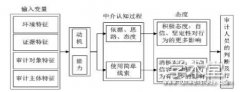

3 政府竣工结算委托审计协同管理模型构建。

协同管理模型是竣工结算委托审计协同管理内在规律的反映,是实现协同效应的过程、机制和方法。协同管理模型的建立以政府审计机关为管理主体,以审计目标为导向,以协同管理理论为依据,以实现协同效应(实现审计目标)为结果。协同管理模型主要构成要素说明如下:

3.1 协同管理审计目标。

财政部《关于加强建设项目工程预(结)算竣工决算审查管理工作的通知(1998)》中明确规定了政府竣工结算审计目标和原则,即“强化基本建设支出预算及财务管理,提高基本建设资金的使用效益”.竣工结算审计要按照“客观、公正、科学、合理、实事求是的原则进行审查,并维护建设单位及施工企业的合法权益”.政府竣工结算审计目标遵循了公平公正、客观真实的原则,具有真实性、合法性特征,是竣工结算相关各方的利益共同点,是政府审计机关协同管理的基础。

3.2 竣工结算相关方状况分析和差距评估。

相关方状况分析主要包括相互间的委托关系分析、信息不对称分析和利益诉求分析。如果发现审计现状与审计目标之间存在明显的差距,就需要审计机关发挥其协同管理功能,进行协同管理。

3.3 运用协同管理提高委托审计质量水平。

原文出处:于涛. 政府竣工结算委托审计协同管理研究[J]. 中小企业管理与科技(中旬刊),2017,(03):32-33.

相关内容推荐

-

中国政府审计独立性存在的问题及完善措施

一、我国政府审计独立性现状就审计部门的组织机构而言,《审计法》中,国内政府审计部门设置属于行政型设置,而在中央的话,审计署是属于国务院的,并且臣服于国务院的领导,管理全国的审计事件.在管理上,由高一级的审计部门管理日常的审计工作流程,并且...

-

工程审计论文(范文8篇)

随着国民经济的发展和建筑行业的繁荣,我国工程项目不断增多,工程造价审计工作的必要性和重要性逐渐显露出来,工程造价审计工作不仅是职能部门监管工程项目审计水平的重要手段,也是项目造价控制和管理的前提。下面是工程审计论文8篇,供大家参考阅读。...

-

广西应用数据式审计模式面临的困境及对策

数据式审计从计算机审计中独立提出,是基于计算机审计随着大型数据库和网络远程管理的现实.面临着网络系统和远程服务器中存储的庞大数据,必须超脱于当前从单机计算机或从被审计单位的财务核算系统服务器中采集、转换数据的作业模式,而数据式审计正是针对海量...

-

政府审计对国家经济安全的维护意义

一、研究背景及意义面对着当前不断发展变化的政治、经济格局,和平与发展已经是当前的主旋律,越来越多的国家开始将国家安全重点由过去的军事安全转向了现在的经济安全,形成了以国家经济安全为核心的综合安全观.国家经济安全是指是指经济全球化时代一国保...

-

政府审计论文(推荐8篇)

随着经济社会的发展和依法治国进程的推进,政府审计监督体系作为加强国家治理、推进依法行政的重要手段,其体系构成和作用发挥的实效都会对经济社会发展产生直接的影响。下面是政府审计论文8篇,供大家参考阅读。...

-

地方政府债务审计问题探究

摘要虽然我在我国现行法规体系下,各级地方政府在财政上不得借债偿债,预算不得列赤字,而且对地方政府的担保也提出了苛刻的条件。但我过地方财政债务现状却是:数额大、种类多,来源广。面对这一现状,国务院在2014年10月2日下发《关于加强地方政府...

相关标签: