财务管理论文

自2020年2月14日中国证监会修订发布再融资新规以来,A股多家港口上市公司充分利用再融资新规,围绕港口主业开展资本运作与资源整合,有力地推动了公司和港口的高质量发展

资本市场再融资是上市公司资本运作的主要方式,是服务上市公司高质量发展的重要举措。自2020年2月14日中国证监会修订发布再融资新规以来,A股多家港口上市公司充分利用再融资新规,围绕港口主业开展资本运作与资源整合,有力地推动了公司和港口的高质量发展。

一、再融资新规以来资本市场的简要回顾

再融资制度是资本市场的一项基础性制度,在促进上市公司做强做大做优、支持实体经济高质量发展等方面发挥着重要作用。《国务院关于进一步提高上市公司质量的意见》(国发〔2020﹞14号)将完善上市公司融资制度作为提高上市公司质量的重要举措,明确要求“加强资本市场融资端与投资端的协调平衡,引导上市公司兼顾发展需要和市场状况优化融资安排”。

2020年2月,中国证监会正式发布《关于修改〈上市公司证券发行管理办法〉的决定》《关于修改<创业板上市公司证券发行管理暂行办法>的决定》《关于修改〈上市公司非公开发行股票实施细则〉的决定》等文件(以下统称“再融资新规”),此次再融资新规是多层次资本市场供给侧结构性改革的重要成果,对再融资的发行条件、发行范围、发行规模、发行折扣、定价基准日、发行时限、锁定期限等诸多核心要素作出明确的优化调整,以积极支持上市公司提高直接融资比重,进一步利用资本市场做优做强。

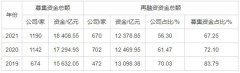

根据WIND统计(按照发行日统计,下同),近3年A股通过IPO、再融资(包括定向增发、公开增发、配股、发行优先股、可转债与可交换债)方式共向社会募集资金分别为2019年15 632.05亿元、2020年17 294.93亿元、2021年18 408.55亿元,其中再融资总金额分别达到2019年13 098.38亿元、2020年12 469.95亿元、2021年12 378.85亿元,分别占当年度募集资金总额的83.79%、72.10%、67.25%。其中,定向增发是再融资的主要品种,近3年分别达到2019年6 687.01亿元、2020年8 467.84亿元、2021年8 768.46亿元,占当年度再融资规模的51.05%、67.91%、70.83%。2022年1—9月,A股募集资金总额达到11 868.58亿元,涉及上市公司696家,其中:通过再融资募集资金7 462.20亿元,占募集资金总额的62.87%,涉及上市公司363家;通过定向增发募集资金4 754.66亿元,占再融资规模的63.72%,涉及上市公司221家。见表1和表2。

表1 2019-2021年A股募集资金规模

表2 2019-2021年A股再融资募集资金规模 亿元

由此可见,再融资新规以来中国资本市场总体呈现以下特点:随着注册制在创业板、科创板的试点实施,虽然再融资占募集资金总额的比重不断下降,但仍是上市公司直接募集资金的主要渠道,再融资募集资金总额仍然大于IPO募集资金总额,继续保持着6成以上的占比;上市公司再融资需求在经历历次政策调整后相对稳定,近3年保持1.2亿~1.3亿元/a的再融资规模;再融资工具呈现分化格局,定向增发成为再融资的主要品种,且在再融资新规后对公开发行融资品种的优势明显扩大、占比不断提高,而可转债在公开发行融资品种的占比相对较高但增长势头明显放缓,公开增发、配股、优先股等其他公开发行融资品种的功能发挥不突出。

二、A股港口上市公司股权融资特点分析

再融资新规以来,交通运输行业的上市公司积极利用新规便利性,通过股权融资筹措大额资金助力“交通强国”建设。根据WIND统计,2020年至2022年9月,交通运输行业共有50家公司在A股募集资金58次,募集资金规模达到2 595.19亿元,在WIND 23个行业分类里排名第8位,行业占比达到5.47%。其中:IPO 12次,募集资金422.93亿元;再融资46次,募集资金2 172.26亿元。

港口行业同样重视资本运作在建设“世界一流港口”的重要作用。2020年至2022年10月,全国港口行业18家A股上市公司中,共有宁波舟山港、招商港口、广州港、厦门港务、辽港股份、连云港港、北部港湾、盐田港等8家港口上市公司9次从A股募集资金合计460.37亿元。见表3。

表3 2020-2022年10月A股港口上市公司募集资金情况

从表3可以看出,再融资新规后,港口上市公司资本运作具有以下特点:

再融资成为上市公司募集资金的基本通道。从交通运输行业来看,近3年共有12家公司在A股IPO,主要涉及水上运输、航空运输、道路运输、铁路运输、装卸搬运、仓储等领域。相较而言,近3年港口行业没有在A股IPO的企业。这与全国主要港口开发程度相对较高、主要地区已基本构建“一省一港”格局且基本拥有重要港口上市平台等因素紧密相关。在此背景下,股权再融资成为近3年现有A股港口上市公司募集资金的唯一渠道。

定向增发成为资本市场再融资的主要方式。再融资新规实施后,定向增发品种的比较优势越发明显,上述港口上市公司9次再融资共有7次采用定增方式,共募集资金418.52亿元,占比90.91%,远远高于其他行业的平均水平,尤其是2022年至今全部采用定增方式募集资金。这主要是因为,2020年再融资新规更加“宽严相济”“因势利导”,在首次明确上市公司及其控股股东、实际控制人不得向发行对象做出保底收益承诺,更加注重以问询促进信息披露的监管理念、加大违法违规行为追责力度的同时,在发行条件限制、发行数量、发行价格、发行对象数量、定价基准日、锁定期、批文有效期限、不适用减持规则等主要方面均有明显松绑,因此定增品种优势突出,再融资市场基本形成了以定增为主、可转债为辅的格局。

港口物流业仍旧是募投项目的重要投向。从募集资金用途看,近3年港口行业共有5个再融资项目募集资金投向码头、拖轮等港口物流主业,其中涉及码头建设项目13个、拖轮购置项目2个,另有4个再融资项目100%用于补充流动资金与偿还债务。港口建设投资规模大、回收期较长,属于典型的重资产投资,股权再融资是筹措大额资金推动港口企业可持续发展的重要举措。相对而言,募集资金用于补充流动资金与偿还债务使用灵活,方便企业据实调配,但100%用于补充流动资金与偿还债务仅适用锁价发行品种,对发行对象有着特殊要求,一般出现在大股东全额认购或引入战略投资者的项目。

社会投资者认购港口再融资产品相对踊跃。近3年港口行业上市公司共有3个定增项目采用竞价、1个配股项目采用原股东配售、1个可转债项目采用原股东优先配售与新股东网上申购等市场化发行方式。从发行情况来看,市场投资者认购相对踊跃,定增项目均未出现二次发行情况,且2022年以来投资者对定增项目更为认可,认购相对踊跃,最高达到2.1倍的认购倍数,同时项目折扣率相对较高,不同程度实现了溢价发行,相较发行底价最高达到9.24%的溢价率。

三、利用资本市场助力港口高质量发展的建议

1.重视资本运作,加强顶层设计

再融资新规为港口上市公司资本运作提供了很好的政策空间与工具选择。港口上市公司要高度重视资本运作,结合公司“十四五”及长期发展规划,编制公司3~5年乃至更长时期的资本运作规划,从资本市场的角度为港口高质量发展与企业提质增效助力赋能。港口物流是典型重资产、资金密集型行业,且港口上市公司大股东基本为国有控股股东,持股比例相对较高,在保持国有控股股东合理持股比例的前提下稀释部分股比,对于满足上市公司直接融资需求、做强做大港口物流主业、放大国有资本功能、深化混合所有制改革与区域港口资源整合等方面均具有重要意义。

2.讲好港口故事,对接资本市场

港口物流属于大交通行业,是宏观经济与全球贸易的晴雨表,是稳定供应链产业链与物流保通保畅的硬核力量。但是,客观看港口物流不是资本市场的风口行业,“高精尖不足、笨大重有余”,资本市场关注度、行业整体估值水平“两低”,尤其是2017年国家开展港口费收反垄断调查以来,港口行业的整体估值水平更是呈现不断下移的趋势。但是,另一方面,经过近几年的调整,港口上市公司的整体估值基本处于历史底部,随着今年港口装卸费率的优化调整,未来行业整体估值有向上修复的空间。而且,在国内外疫情反复、地缘政治风险恶化、国外经济日益滞胀、国内经济下行压力加大的背景下,港口行业的抗周期性特征将更加明显,长期投资价值也将进一步凸显,现阶段对于市场投资者不失为较为稳健的投资配置组合。

具体到不同的港口上市企业,可结合其战略规划、发展愿景、战略定位、转型方向、业务模式、特殊优势等方面进一步概括提炼资本市场故事,挖掘宣介港口上市公司亮点特色,积极对接资本市场,助力公司做强做大做优与高质量发展。

3.做好项目策划,加大运作力度

资本运作是一项复杂翔实、专业性强且监管要求较高的系统工程,涉及上市公司及控股子公司、控股股东与实控人、保荐与承销机构、律师事务所、会计师事务所、国资监管部门、证券监管部门、外部投资者等多个单位和部门。再融资项目在开展过程中需要特别关注以下事项:

(1)科学论证筛选募投项目

这是资本运作串联投资端与融资端、匹配资产端与资金端的关键因素。有无募投项目、项目金额多少、能否匹配项目进度、建设及权证手续是否完整、是否涉及关联交易、是否需要审计与资产评估、项目科研是否需要(重新)编制、项目效益测算是否合理、内外部审批流程是否完成等因素是论证筛选募投项目的主要考量因素,也是影响资本运作品种与方式选择的重要因素之一。

(2)合规运营必须一以贯之

资本市场对上市公司合规经营与规范治理提出很高的要求,资本运作需要开具合规证明或专项证明,由于港口生产运营涉及安监、环保、卫健、海关、税务、工商、国土海洋等多个部门,上市公司及其各级控股子公司在日常运营中务必要避免出现重大行政处罚或其他重大违法行为,严守合规、诚信经营的底线红线,才能为公司开展资本运作创造良好的前提条件。

(3)及时准确回复监管关注

近年来,证券监管部门更加注重以信息披露为核心的审核监管,通过监管问询促进上市公司提高信息披露的质量。从项目情况看,再融资材料申报后,证券监管部门一般会组织1~2轮问询,除了涉及行政处罚、同业竞争、涉房业务、募投项目、财务性投资等常规性问题外,还可能进一步关注公司的应收账款与存货、诉讼案件等方面的特定事项。上市公司要科学合理安排回复计划,协调各方,充分发挥中介机构专业力量,确保及时、真实、准确、完整回复监管问询事项,为项目的监管沟通及聆讯过会(或免聆讯过会)创造良好的基础。

4.开展并购重组,注入发展动能

一定意义上,资本市场的核心功能不仅仅是再融资,更重要的是利用资本市场开展产业并购重组,助推上市公司产业快速扩张与优化。资本市场通过场内市场高频交易,形成了全社会认同的以行业平均市盈率、市净率为基础的定价模式,同时具备了摆脱现金流束缚的换股并购等优势,因此上市公司正日益成为最重要的并购与产业整合平台。据统计,2021年至2022年2月,中国上市公司并购重组3 673单次,交易金额为1.9万亿元,上市公司并购重组约占国内并购总量的6成,交易规模稳居世界前列。近年来,部分港口上市公司利用收购上市公司控制权、分拆上市、重大资产重组等方式,进一步丰富支付与融资工具,开展市场化并购重组,为公司产业布局扩张与可持续发展注入新的动能与活力。

“十四五”期间,国内港口行业正处于从高增长速度驱动转向高质量发展驱动的换档调整期,传统港口企业普遍面临转型升级与提质增效的压力。在并购重组方向上,除了传统的港口物流主业外,港口上市企业未来可以重点围绕全程综合物流、跨境电商物流、冷链物流与仓储、供应链物流、智慧物流制造与智慧物流平台等物流行业热点投资方向,充分发挥资本市场并购重组的主渠道作用,快速补足业务短板,适应行业发展趋势,加快助力传统港口企业从单一的装卸与临港物流服务商向以港口、仓储为重要节点依托,具备“端到端”“门到门”一体化服务能力的港口物流供应链解决方案提供商转型升级。

2020年2月14日中国证监会修订发布再融资新规以来,A股多家港口上市公司充分利用再融资新规,围绕港口主业开展资本运作与资源整合,有力地推动了公司和港口的高质量发展。...