大学论文

摘要:本文基于PPP项目盈利能力评价指标——财务内部收益率,从全投资、资本金、投资各方不同视角对比内部收益率指标的使用,再结合财政部发布的财金〔2015〕21号文对可行性缺口补助公式的测算规定,从资本结构、合作期限、回报机制及其他核心影响因素方面,引用案例作相关性分析,对项目投资控制过程中项目盈利能力评价提出应用建议。

关键词:PPP项目; 盈利能力; 内部收益率; 资本结构;

政府和社会资本合作PPP项目,从项目编制两评一案、投资可行性研究论证、PPP项目合同等合同体系谈判签约,再到项目投融建、竣工验收审计进入运营期,实现政府方付费回款,整个过程对财务盈利能力监测都是核心工作。PPP项目财务盈利能力分析指标应该如何运用?影响内部收益率指标的因素有哪些?在投资过程中应如何监控因素变化?这些都是关系到PPP项目能否成功的关键。

1 PPP项目盈利能力评价指标说明

由于PPP项目的长周期性、投资规模大以及资本结构的复杂性,需要出资方对现金流动性、资金时间价值进行考量,动态监测项目经济效益,常用的财务评价指标为内部收益率。

2 不同现金流视角下的财务内部收益率

2.1 不同财务内部收益率辨析

2.1.1 全投资内部收益率

全投资财务内部收益率为评估出资人未借助外部融资,而全部以自有资本投资时的资金回报情况,用来评价项目本身的投资可行性及可融资性,是融资前投资决定的主要依据。全投资内部收益率主要用于政府方项目规划及编制两评一案。

PPP项目本身投资可行性明确后,会编制融资方案,确定融资需求,在对不同资金来源、资本结构、融资成本、还款方式进行综合考量后,分析自有资金的收益情况。

当全投资财务内部收益率高于融资成本时,使用外部融资可以赚取资金差价,提高自有资金内部收益率,即利用外部融资可行。使用外部融资越多,赚取价差越多,自有资金收益率也更高。但为避免出现由杠杆放大形成的系统性风险,国家对基建项目分行业都有资本金最低标准设定,比如市政道路项目最低资本金为20%,这部分资金以投资人自有资金投入(禁止明股实债)。

2.1.2 资本金内部收益率

资本金内部收益率为评估剔除还本付息资金外,投资人所投自有资金的回报情况,用来评价在通过融资进行投建,投资期间能否平衡现金流,是否具备偿债能力,项目资本金能否获利,是投资过程控制的主要依据。资本金内部收益率主要用于社会资本方投前决策、引入外部投资者以及过程监控。

2.1.3 投资各方内部收益率

股东各方内部收益率为评估各股东单位同股不同权时的实际获利水平,用来评价股东各方风险共担、收益分配的公平合理性,以促进战略合作共赢。股东投资内部收益率主要用来确定各股东方合作模式、签订合作协议。

通常情况下,股东各方以同股同权进行收益分配及风险分担,各方利益均衡,此时投资各方内部收益率会与资本金投资收益率相同。因而,在项目投建过程中更多关注全投资、资本金现金流量及内部收益率情况。

2.2 不同财务内部收益率的数量关系

2.2.1 资本金内部收益率和全投资内部收益率的数量关系

从现金流构成角度,项目资本金现金流量表使用“项目资本金”和“还本付息”列项,而全投资现金流量表使用“建设投资”和“流动资金”列项。差别在于全投资内部收益率未考虑外部融资,因而建设期不产生资金利息,运营期不发生还本付息行为,由此不能税前列支抵减所得税,起到融资减税的作用;但是,为相同口径比较两税前、税后内部收益率指标,全投资现金流量表中会列项“调整所得税”,该项通常比资本金现金流量表中的“所得税”金额更大。

从外部融资角度,项目建设中合理使用杠杆,会使出资人自有资金投资收益率提高,且高于外部融资成本,当融资成本小于全投资内部收益率时,在杠杆作用下,全投资内部收益率会低于资本金内部收益率;反之,当外部融资成本高于全投资内部收益率时,全投资内部收益率会高于资本金内部收益率。因此,全投资内部收益率会与外部融资成本做比较分析,从而有利于融资决策。

2.2.2 资本金内部收益率和投资各方内部收益率的数量关系

从现金流构成角度,各股东方现金流量表使用“实分利润”“资产处置收益”以及“实缴资本”列项,其中实分利润包括建设期施工利润以及运营期利润分配,资产处置收益包括项目运营结束待移交时未收回流动资金及资产残值。

其一,全投资内部收益率用于政府方进行项目规划及两评一案,资本金内部回收率用于社会资本方投前决策或引入外部投资者。股东各方收益率用于在同股不同权情形下确定合作模式及签订合作协议。

其二,全投资内部收益率和资本金内部收益率须与融资成本相比较。当全投资内部收益率大于融资成本时,资本金内部收益率因杠杆作用会大于全投资内部收益率;当全投资内部收益率小于融资成本时,资本金内部收益率会小于全投资内部收益率。

其三,资本金内部收益率和股东各方内部收益率的不同,主要与各股东合作模式、权利义务分配有关。

综上所述,社会资本方在投资时,应根据实际需要选择使用内部收益率。通常股东各方都同股同权进行收益分配及风险分担,各方利益均衡,此时,投资各方内部收益率与资本金投资收益率相同,因而更多关注全投资、资本金角度的现金流及内部收益率情况。

3 适用财务内部收益率的分析应用

3.1 财务内部收益率影响因素

项目内部收益率取决于项目净现金流,主要影响因素包括投资规模、项目收入、资本结构、资本金合理利润率、融资利率、成本费用、税收、项目资产折旧摊销、合作期限、还款计划等。

3.1.1 项目收入对内部收益率的影响

从社会资本角度的现金流构成来讲,项目收益包括建设期施工利润、运营期使用者付费以及政府可行性缺口补助。建设期施工利润不可持续,通过工程管理费用实现现金流;运营期为长期持续性收益,通过运营维护费现金流、使用者付费现金流以及可行性缺口补助现金流,回收包括资本金及外部融资在内的投资额及其收益。

3.1.2 不同资金来源合理利润率对项目内部收益率的影响

项目资金来源包括自有资本金和融资资金两部分,其中,各股东方自有资本金部分按照项目招标时约定的合理利润率获取收益,融资部分的合理利润率通常为实际融资成本,因此,从社会资本角度,应综合考虑对资本金内部收益率的影响。

3.1.3 运营期成本费用对项目内部收益率的影响

运营期成本费用包含日常运营、维护、更新改造、人力等维护成本,其综合单价及设施数量均取自于地方政府的文件及两评一案规定,并保持在一定年限后按比例逐渐调增。整体上,成本费用相对比较稳定,对内部收益率影响不太明显。

3.1.4 税收对项目内部收益率的影响

对于社会资本,在项目投建中合理使用杠杆,在降低资本金投入,提高自有资金投资收益的同时,建设期利息以及运营期财务费用均可税前列支递减所得税,起到融资减税的作用。

因PPP项目在税收处置方面未有明确的政策依据,诸如建设期增值税及附加税待抵扣额如何处置、可行性缺口补助是否征收增值税、适用增值税税率、所得税税率以及其他优惠政策等内容,企业自主选择、与政府方磋商认定的空间较大,会对内部收益率有影响。

3.1.5 不同资产确认类型及折旧摊销对项目内部收益率的影响

在PPP项目不同运作方式下,资产确认类型方面未有明确的政策依据,当被确认为固定资产、金融资产和无形资产等不同资产时,运营期间年度资产摊销方式及额度是不同的,所得税列支也会受到影响,进而影响现金流与内部收益率。

3.1.6 合作期限对项目内部收益率的影响

PPP的合作期限通常为10~30年,外部融资期限通常会与项目合作期限相同,而当PPP合同双方另有约定时,如经政府方同意且不增加政府方付费,同时项目公司各股东方同意在清偿贷款后进行分红的情况下,贷款期限可短于合作期限。

3.2 案例说明:社会资本方在项目投资控制中对财务内部收益率的使用

3.2.1 案例情况

(1)项目概况

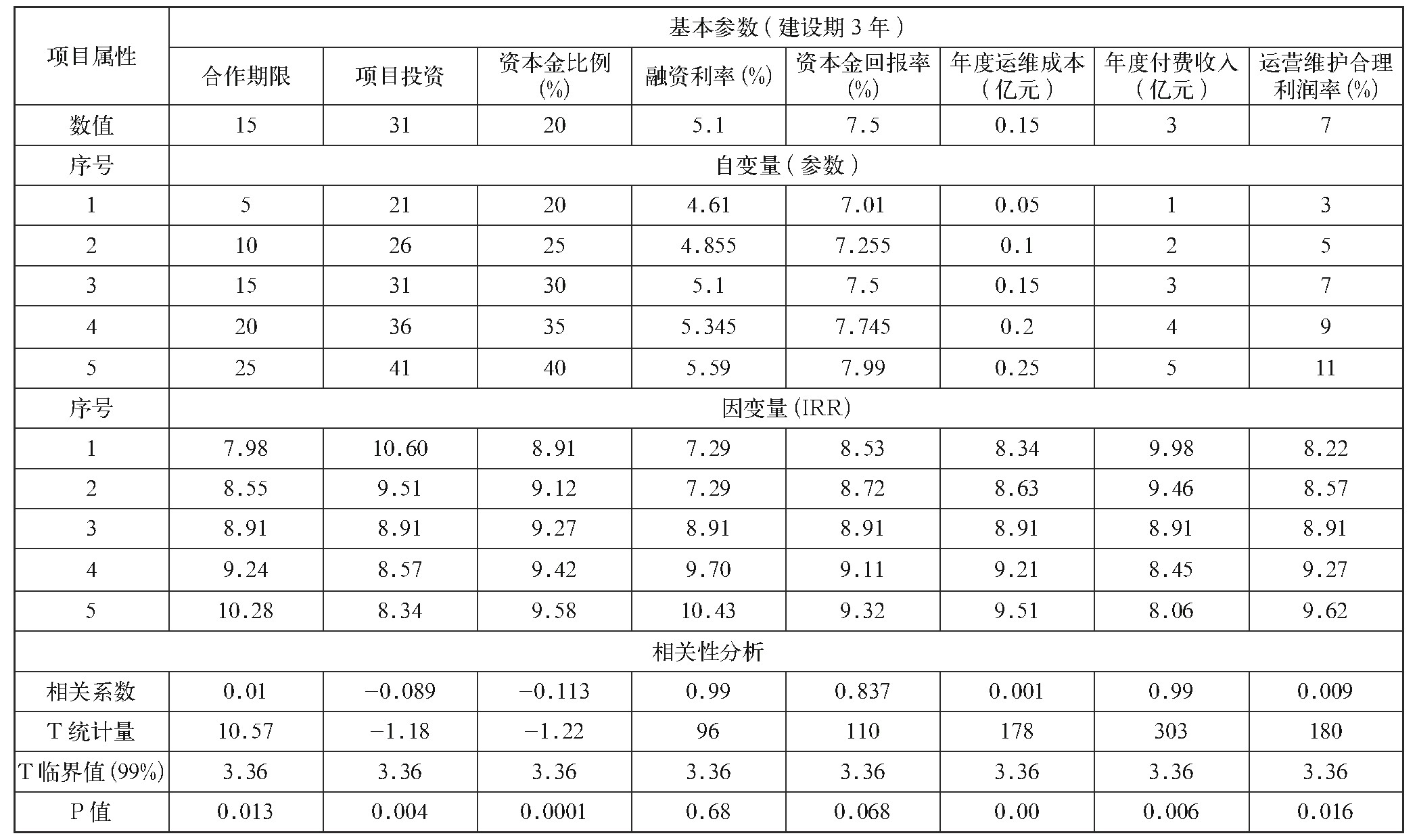

本文引用案例为成都天府国际空港新城某市政道路及综合管廊工程,可研投资估算为31.15亿元,其中工程建安费用24.21亿元,工程建设其他费用2.26亿元,预备费2.58亿元,建设期利息2.10亿元。项目合作期限18年,其中建设期3年,运营期15年。

(2)资本结构

项目总投资按照20%∶80%的比例,分别由股东资本金、银行贷款构成;政府方出资代表和社会资本按照5%∶95%比例设立项目公司。银行贷款以拼盘模式,加权平均融资利率为5.1%。建设期3年为宽限期,进入运营期后根据资金计划还本付息。

(3)项目回报机制

合作运营期内,项目公司可依法收取管廊入廊费及日常维护费;项目回报方式为使用者付费收入以及政府“可行性缺口补助”付费收入。本项目使用者付费收入占比5%,其他大部分为可行性缺口补助收入。本项目建设成本及利润分为资本金和融资部分,采用等额本息按合同约定利率进行测算。

3.2.2 单因素相关性分析

在本项目投资控制过程中,更加关注合作期限、总投资额、资本金比例、融资利率、资本金回报率、年度运营维护成本、项目收入、运营维护利润率等核心因素对资本金内部收益率的影响;现以此8个单因子参数作为自变量,每个单因子设定5个变量值,以资本金内部收益率(税后)IRR作为因变量,进行相关性分析。

(1)合作期限。合作期限与IRR呈极强正相关,T检测与P值均差异显着。在运营期现金净流量由负转正后,期限越长,对资本金内部收益率的正向影响越大,能够获取长期稳定的运营收入,增强项目抗风险能力。

(2)项目投资总额。项目投资额与IRR呈负相关,P值差异显着。为了实现投资目的,在投建过程中,应尽量在项目规划方案及边界条件内,做好资金调度计划,减少不必要的资金占用,提高资金使用效率。

(3)资本金比例。项目资本金比例与IRR呈负相关,P值差异极显着。当项目具备融资可行性时,使用外部融资可以赚取资金差价,融资使用越多,对资本金内部收益率推升越明显。相应的,资本金比例越高,越不利于提高资本金内部收益率。

(4)融资利率。融资利率与IRR呈极强正相关,T值检测差异显着。项目在社会资本招标以及PPP合同签订时,已经约定融资利率上限,按照80%比例银行融资,在投资构成比重较大,融资利率直接影响后期运营收入及现金流回正的效率,因此对投资收益率影响敏感。

(5)资本金回报率。资本金回报率与IRR呈强正相关,T值检测差异显着。按照政策规定,PPP项目资本金须为自有资金,在投资构成仅占20%,但也会影响后期运营收入及现金流回正的效率,因而对投资收益率影响较为敏感。

(6)年度运维成本。运营维护费成本与IRR呈正相关,T值检测与P值均差异显着。在项目回报中,年度运维成本政府方会按一定利润率支付,也会影响后期运营收入及现金流情况,虽然金额占比不及投资额部分,但也对投资收益率有正向影响。

(7)运营收入。运营收入与IRR呈极强正相关,T值检测与P值均差异显着。本项目收入由使用者付费及政府可行性缺口补助两部分组成。在实际使用者付费时,主要受市场因素影响,由政府方与使用者协议约定,且在本项目收入占比中较小,约5%,投资收益率对其不太敏感;而更多部分属于可行性缺口补助,主要受资本金、银行融资、融资利率的多重影响,投资规模及资本结构保持稳定,在利率下行周期,融资利率大概率持续走低,在15年运营期内进行压缩,对项目投资收益率影响较为敏感。

(8)运营维护合理利润率。合理利润率与IRR呈正相关,T值检测与P值均差异显着。在项目回报中,合理利润率与运维成本共同影响运营收入及现金流回正的效率,但比率变化速度会快于金额,因而相对于年度运维成本,利润率对投资收益率影响更为敏感。

4 PPP项目盈利能力评价的应用建议

(1)PPP项目的长周期性、投资规模大以及资本结构的复杂灵活性,要求社会资本方在投资过程控制中对现金流动性、资金时间价值进行考量,在项目生命周期不同阶段,从全投资、资本金、股东各方等视角,计算不同的内部收益率,动态监测PPP项目盈利情况与经济效益。

(2)影响内部收益率的主要因素包括投资规模、项目收入、资本结构、资本金合理利润率、融资利率、成本费用、税收、项目资产折旧摊销、合作期限、还款计划等。

(3)在PPP项目过程控制中,社会资本方可通过建设期获取施工利润及利息差价,运营期获取长期持续稳定的运营付费,增加有效投资占比,提高投资收益水平。

表1 本项目财务内部收益率单因素影响统计分析表

数据来源:项目两评一案、PPP项目合同、融资合同。

参考文献

[1]杨学平,盛洁,刘宇.基于现金流的PPP项目社会资本方收益研究--以缺口补助项目为例[J].会计之友,2020(04):66-71.

[2]李志勇.PPP项目财务盈利能力分析及应用建议--基于财务内部收益率的分析[J].建筑经济,2018(04):77-80.

[3]解一君,李朋远.PPP项目内部收益率的合理计算方法研究[J].水利技术监督,2019(05):130-133.

[4]惠化波.PPP项目内部收益指标影响因素探析[J].财会研究,2020(01):205-206.

[5]李艳艳.投资项目财务评价内部收益率对比分析[J].财务审计,2014(05):197-198.

在中国石化由传统石油公司向洁净能源化工公司转型过程中,研究沙特阿美近年来的经营战略,对石化行业发展具有重要的启示意义。...

本文对海澜之家轻资产商业模式进行剖析和阐述,从财务视角观测其轻资产模式所对应的资源配置情况,再从盈利能力角度对其商业模式所产生的财务状况进行分析评价。...

民营中小企业在我国的经济发展中占有举足轻重的地位,在保证国民经济更健康的发展,维护社会稳定方面做出了突出的贡献。...

本文立足宏观、中观、微观三个层面的分析,探索商业银行提升盈利能力所面临的主要障碍,具体包括:商业银行需要适应政策层面的新常态、适应行业层面的新竞争、承受客群层面的新压力。...

本文利用杜邦分析模型,对永辉超市的新零售模式进行盈利能力分析,从营业净利率、总资产周转率和权益乘数三个方面进行具体的剖析。...

以中国汽车制造业上市公司为例,根据不同的资源投入方式及经营方式,从资本经营、资产经营、商品经营这3个方面依次对企业盈利能力进行分析。...

蜜柚产业是平和县经济的“铁杆产业”,其发展的好坏对整个县的经济状况和当地果农生活的改善尤为重要,不论果农个体户或是蜜柚企业,二者在实际经营管理蜜柚产业时,要合理利用自然环境优势,一切从实际出发,正视蜜柚产业在发展过程中存在的弊端,遵循市场经济发展...

本文根据阳光电源2015~2018年数据,选取净资产收益率、销售毛利率、营业利润率、成本费用利润率以及每股收益等五个指标,分析企业的盈利能力,希望能帮助该企业进行调整并提高企业盈利能力,同时能给予该行业一定的参考意见。...