最近两年在流动性宽松和“资产荒”的背景下,大类资产波动明显加大,并出现了显着的轮动效应,这在国内市场表现的最为明显,2014 年下半年债券市场进入牛市,2015年上半年股票市场进入牛市,2015 年下半年房地产市场进入牛市行情,2016 年大宗商品市场又进入牛市。这一系列的资产变化的逻辑是什么,2017 年资产配置的重点又应在哪里将是本文考虑的重点。我们首先梳理最近两年国内大类资产轮动的经过和逻辑,然后分别分析不同资产未来的配置机会。

一、2014-2016 年大类资产轮动与美林时钟模型

我们把 2014 年作为近期大类资产波动的起点,2014年全球金融市场最大的事件就是大宗商品价格的罕见下跌,尤其是原油价格在 2014 年下跌了 50% ,对其他金融市场和宏观政策都带来了显着的冲击。全球债券市场尤其是利率债价格大幅上涨。各国央行纷纷实行量化宽松政策,日元和欧元的汇率开始急剧贬值。中国央行在此背景下,也进行政策转向,结束了长期的稳健货币政策,将基准利率从3% 降至 1.5%.宽松的货币政策为金融市场注入了大量流动性,推动了国内债券市场的牛市。

债券市场牛市确立之后,2014 年 4 季度股票市场也在宽松政策的信号下开启了罕见的牛市行情。随着 2014 年下半年央行货币政策的实质性转向,中国股市快速上涨,成为全球最牛市场。上证指数在不到一年的时间里暴涨了150%.但 2015 年 5 月份全球股票市场因为预期 9 月份美联储加息而开始下跌,首先是东南亚,然后是韩国、香港,最后中国 A 股也受到影响,再加上国内严查杠杆炒作,企业盈利预期无法兑现等因素,A 股市场的暴跌转变为快熊,牛市戛然而止。

虽然 A 股牛市结束,但是 A 股这轮牛市积累了显着的财富效应,部分资金开始转战一线地产,导致一线地产的房价开始快速上涨。由于 A 股的暴跌带来更加严重的“资产荒”,在宽货币和宽信贷的背景下,诱发大量资金进入一线地产市场,导致一线地产房价短期内涨幅惊人。

一线地产的火爆带来的房地产市场的景气回归,房地产投资和新开工数据也开始回稳。作为众多产业的下游行业,房地产回暖成为大宗商品下游需求改善的动力,加之钢铁和煤炭行业 2016 年进入了实质性的去产能阶段,供应收紧和需求回稳推动了大宗商品价格的快速上涨,钢铁、煤炭为代表黑色系品种表现最为抢眼,涨幅普遍超过 50% 甚至 100%.同期国际黄金价格因负利率政策大幅上涨,国际油价也因冻产协议上涨至 50 美元。大宗商品成为 2016 年以来表现得最好资产。

2016 年房地产市场的火爆和大宗商品价格的大幅上涨引发了监管层面的担忧,导致央行货币政策开始趋于谨慎。进入十月份之后短端利率升高开始向长端传导,同时因为特朗普当选美国总统,海外长端国债收益率也开始大幅回升,内外因素叠加,导致 11 月份国内 5 年期和 10 年期国债收益率各上行了 20B P.

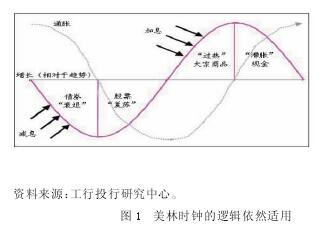

综上,我们回顾了近期中国大类资产轮动的逻辑,债券市场、股票市场、房地产市场、商品市场和货币市场之间存在相互关联,牵一发而动全身。这种资产轮动虽然因为炒作因素明显加快,被称为“美林电风扇”,但是轮动的顺序和基本逻辑完全符合“美林时钟”的思路。目前我国经济情况正处于从“过热”阶段向“滞涨阶段”过渡,投资标的应该转向现金(见图 1)。

二、2017 大类资产配置展望

2016 年大类资产价格波动出现了明显的分化,主要表现在金融资产表现低迷而实物资产涨幅显着,甚至远超出预期。

(一)权益类:A 股有大级别反弹机会

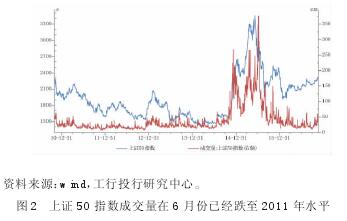

国内 A 股市场经历了泡沫破灭之后,从 2015 年下半年就处于不断下跌过程中。但我们认为 A 股的下跌过程基本结束,行情趋于稳定,可以考虑长期布局(见图 2)。

展望 2017 年我们认为 A 股可能出现大级别反弹的机会,主要原因在于房地产政策再次收紧,同时房地产降温带来的资金外溢也将令股市受益,最后考虑到资产荒的背景以及合适估值,A 股将会再次受到资金的青睐。具体行业上,目前食品饮料和资源类的景气可能在明年上半年继续延续,如果后期货币政策再次松动,那么非银金融、地产等将会受益。

(二)固收类:流动性拐点未到 依然有配置价值