保障性安居工程是重大民生工程,“十二五”期间新疆累计建设 142 万套保障性安居工程,完成规划目标的114.70%,在解决低收入群众住房困难、维护社会稳定、拉动经济增长方面发挥了重要作用。进入“十三五”,新疆计划建设 99.22 万套保障性安居工程,包括城镇棚户区改造和公共租赁住房建设,共需资金 2566 亿元,融资问题成为制约新疆住房保障发展的最大瓶颈。目前保障性安居工程资金的来源主要以中央和地方政府财政补贴为主。近年来新疆债务大量到期,经济下行压力加大,如果要继续扩大住房保障的财政支付,难度很大,必须调动财政之外的社会资本积极介入。2015 年 5 月财政部、住建部等六部门发布了《关于运用政府和社会资本合作模式(Public-PrivatePartnership) 推进公共租赁住房投资建设和运营管理的通知》。2015 年 9 月国务院发布的《关于进一步做好城镇棚户区和城乡危房改造及配套设施建设有关工作的意见》提出要积极推广 PPP 模式进行城镇棚户区改造。可以看出PPP 模式将成为“十三五”保障性安居工程融资的重要手段;但 PPP 项目融资不同于普通项目融资,面临许多现实困难。本文以新疆为例,针对保障性安居工程的资金需求特点和 PPP 项目融资特征,分析保障性安居工程 PPP 项目融资难的原因,试图建立多元化、可持续的 PPP 项目融资模式,以期提高国家宏观政策的可操作性,推进保障性安居工程可持续发展。

一、保障性安居工程资金需求特点及 PPP 项目融资特征

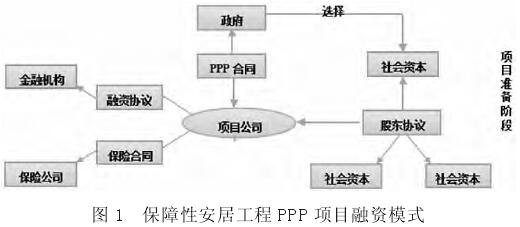

保障性安居工程资金需求量巨大、投资回收周期长、投资收益率低下但较稳定。运用 PPP 模式进行保障性安居工程项目融资,能够广泛吸收各类社会资本,满足资金需求。但是 PPP 项目融资不同于信用融资,是有限追索权。它是以项目未来的现金流和项目本身的资产价值作为抵押,取得有限追索权的贷款。项目投资人自身的资信不能作为项目融资的信用基础,项目贷款人对项目投资人的其他项目资产无任何要求权。图 1 是保障性安居工程 PPP 项目融资流程。在项目准备阶段,政府选择社会资本组成项目公司,政府与项目公司签订 PPP 合同,由项目公司与各类金融机构进行项目融资。

二、保障性安居工程 PPP 项目融资困难分析

1、融资供给期限与需求错配,融资渠道狭窄,融资手段单一

PPP 模式下保障性安居工程项目周期长达 10-30年,需要中长期资金支持。但实际上进入保障性安居工程的中长期资金种类非常有限,主要以国家开发性金融为主,缺乏广泛的中长期资金来源。新疆“十二五”保障性安居工程共投资 1501 亿元,银行贷款比例只占 20%.而在300 亿元的银行贷款中,国家开发银行占 76%,农业发展银行占 19%,住房公积金占 1%,商业银行占 4%.商业银行之所以不愿意进入保障性安居工程,主要是因为商业银行资金供给期限与保障性安居工程需求不匹配。商业银行资金贷款周期短、贷款成本高,若长期融资的比例过高会与银行资金来源的短期性发生冲突,大量的短存长贷所产生的债务与资产的期限错配会导致银行流动性风险,增加银行体系的不稳定性,因此在保障性安居工程建设中商业银行提供贷款的积极性很低,同时也可以看出保障性安居工程融资手段单一。“十二五”期间新疆保障性安居工程通过银行贷款和发行企业债券共募集资金 330 亿元,从融资形式上看主要以间接融资(银行贷款)为主,比例达到 90%,直接融资(企业债券)比例较少,只占 10%,缺少信托计划、资产证券等多样化的融资手段。

2、融资风险只能有限追索,资本退出机制不明确,社会资本风险巨大

目前能够参与保障性安居工程建设的社会资本包括金融资本和产业资本,但这些社会资本态度都很谨慎。主要原因在于,一是 PPP 项目只是有限追索权,如果项目失败,项目公司破产,社会资本只能追索到项目公司,对母公司无追索权,投资风险巨大。二是缺乏正常的资本退出机制,降低了资本的流动性,缺乏融资吸引力。将一个项目总投资 20%~30%的资金作为资本金,与政府签订长达10-30 年的合同,剩下的资金以贷款方式实现,假若失败,要优先还债,本金可能血本无归。目前国家财政部和发改委均要求将社会资本退出机制列入 PPP 合同管理的重要部分,并提出了退出机制的框架性要求,但主要偏重于非正常情形下的临时接管,对正常情形下社会资本方的退出安排明显不足。主要表现为:PPP 合同法律关系下的社会资本方的退出退化为变相的政府方审批权;社会资本方多以政府方回购、项目搁置方式解决或以仲裁、诉讼等高成本、非正常方式退出。

3、缺乏融资政策支持,融资成本高、贷款审批难

PPP 模式下基于项目收益和现金流的项目贷款与传统的平台贷款差异很大,与银行原有的贷款审核条件不完全匹配,PPP 项目贷款存在许多现实障碍,缺乏相应的融资政策支持,例如银行在贷款审批时通常要求项目取得《国有土地使用权证》、《建设用地规划许可证》、《建设工程规划许可证》及《建设工程施工许可证》。但对于城镇棚户区改造来说,由于存在大量拆迁任务,短时间内难以形成净地进入土地出让市场,不能及时获得《国有土地使用权证》。此外,由于 PPP 项目贷款是一种有限追索权,一旦项目出现风险,只能追索到项目公司层面,无法向项目公司的股东方和政府主张权利。所以银行要对 PPP 项目融资中可能涉及到的预期收益权质押、股权质押、信用保证等增信方式进行审核,PPP 项目贷款审批周期比一般项目要长、成本更高。