֤ȯͶ������

����ժ Ҫ����2005���ҹ���ʼʵ�й�Ȩ���øĸ�, �����������ڽ���ҹ�֤ȯ�г��ϴ��ڵĶ���ȦǮ, ��ӯ�ʹ����Լ��г���λģ��������, �Ż���Ȩ�ṹ, �ٽ����ҹ�֤ȯ�г��Ľ�����չ, ��ͬʱҲ����һЩ����֢�����ĸ��ݹ�Ȩ���øĸ�ǰ��֤ȯ�г������, ������Ȩ���øĸ�����ʵʩ����10���֤ȯ�г��ķ�չ�仯��

�����ؼ��ʣ�����Ȩ����; ����ͨ��; ��ӯ��; ֤ȯ�г�; ��Ȩ�ṹ;

����1�� ��Ȩ���øĸ������뷢չ

���������֤ȯ�г�ָ��������֤ȯ���кͽ��ij���, �����֤ȯ�г�ָ�����ʱ�֤ȯ�г�������֤ȯ�г�����Ʒ֤ȯ�г�, �ǹ�Ʊ��ծȯ, �ڻ�����Ȩ��֤ȯ��Ʒ���кͽ��ij������ڱ�������Ҫ�Թ�Ʊ��һ����֤ȯ��Ʒ��Ϊ���������о���

�����ҹ��Ĺ�Ȩ���øĸ����ߵ�����뷢չ�ɷ�Ϊ�����Ρ�

������һ���ǹ�Ȩ����������γɡ����ҹ�֤ȯ�г��γɳ���, ���йɲ���ͨ��ԭ�����ڵ�ʱ�ҹ���֤ȯ�г������ڹ�����ҵ�ĸ�ɷ��Ƹĸ���Ե����, ͬʱ�ĸ������ʶ��̬������Ҳ���¹��й����г�ȱ����ͨ���ⲿ���ۻ��������ڹ��йɵĶ������ͨ���Ƶ������ڵط������Ͳ�������������Ҳû�еõ���ȫ������, ��͵����˶��г����ܺͶ�λ�IJ�һ���Լ��Թɷ�����ʶ�IJ�ͳһ, �ɴ�����˹�Ȩ���õ����⡣[1]

�����ڶ����ǿ�ʼ������Ȩ���øĸ����⡣����һ���ҹ��ƽ��˹��йɼ��ֵ�̽���Գ��ԡ�2001��6�¹���Ժ�����ġ����ֹ��йɳO��ᱣ���ʽ�������а취��, ּ��������ᱣ������, ������ᱣ���ʽ��µij�������, ֧�ֹ�����ҵ�ĸĸ�ͷ�չ���ð취ͨ������ṫ�ڼ�֤ȯͶ�ʻ���ȹ���Ͷ����ת�����й�˾ (���������й�˾, ��ͬ) ���йɵ���Ϊ���������ĸ��뷢չ�ʽ����������[2]�������ڸð취��ʵʩ�����д�������, ��ʵʩ��4���¾�������ͣ��

�����������ǹ�Ȩ���øĸ���ʽ������2004��1��31��, ����Ժ����������Ժ�����ƽ��ʱ��г��ĸ↑�ź��ȶ���չ�����������, Χ���ŵ���ʮ�����ʮ��������ȫ������߾���, ���ƽ��ʱ��г����ȶ���չ, �����9�����, ���й��ڹ�Ȩ���õ��������Ҫ�淶���й�˾����ͨ�ɷݵ�ת����Ϊ, ��ֹ�����ʲ�����ʧ, ͬʱ�ڽ��������ʱҲҪ�����г�����, �������г����ȶ�, ��ʵ����Ͷ�����ر��ǹ���Ͷ���ߵĺϷ�Ȩ�档[3]

��������ҹ�֤����̨��һϵ�з����ļ��ù�Ȩ���øĸ����һ���½Ρ�����2016��12��31��, �����������й�˾����2573�ҹ������, �ۼƹ�����ֹ���Ϊ1302.85�ڹ�, ռ�ۼƽ���������۹�27480.17�ڹɵı���Ϊ4.74%, �ۼƼ�����ֵΪ17091.26��Ԫ, ռ�ۼƽ���������۹���ֵ266853.81��Ԫ�ı���Ϊ6.40%��[4]

����2�� ��Ȩ���øĸ���г���Ӱ��

������Ȩ������ָA���г��ϵ����й�˾����ɷݰ����Ƿ���֤�����������н���Ϊ��ͨ�������ͨ�ɡ����ڹ�Ȩ�������ߵ�ʵʩ���й������г�һ����������, �������ڹ�Ȩ�������ߵĸĸ�, ʹ�ҹ�֤ȯ�г������ƾ�����Դ������������ʵ���Եķ�չ, ������������й�˾��ɶ�����ȦǮ, ��Ʊ��ӯ�ʹ����Լ��г���λģ��������, �Ӷ��Ż���Ȩ�ṹ, ��һ�����Ȩ���øĸﻹ���ھ���, ���ҹ���֤ȯ�г������˰����г�����ʧ�⡢�ɶ������ͻ����ҵ����Ȩ�����Ⱥ���֢��

����2.1�� ��Ȩ���øĸ�Ļ���Ӱ��

����2.1.1�� �����ڽ������ȦǮ������

�������ȷ�����Ȩ����������й�˾�ɶ�����ȦǮ��һ�������ڹ�Ȩ���ý�A���г������й�˾��Ʊ�����Ƿ�����֤ȯ�г��Ͻ���Ϊ��ͨ�������ͨ�ɡ����ڹɶ�������ͨ�������ͨ�ɵijֹɳɱ���ͬ����������ֺ���ںܴ�IJ��졣����ͨ��һ���Բ��������������ʲ����, ����гɱ���, ����ͨ�ɶ����ʽ����, �������й�˾�����ʷ���, ������ͨ�ɹɶ��Ը����, ����гɱ�Զ���ڷ���ͨ�ɹɶ�, �����Ƿ���ͨ�ɶ����гɱ��ĺü���, �������ڹɷݹ�˾�ֺ�ʵ��“ͬ��ͬȨ”������, ����ǰ������ߵĵõ���������ͬ, �������ڳɱ��IJ���, �Ӷ�ǰ�ߵľ������������ں��ߡ�[5]���, ���й�˾������ͨ�ɵĶ���������ȡ�۵ķ�ʽ����ø��ߵ�����, ��������, �����˶���ȦǮ��һ����֤ȯ�г��������Ϊ��

����������˹�Ȩ������һ����ʱ, �Ϳ���ʹ����ͨ�ɶ�����ͨ�ɶ��ijֹɳɱ�һ��, ������ͬ��ͬȨ�ķֺ���ʽ��, ʹ����ͨ�ɹɶ������ͨ�ɹɶ���������ͬ, ���Ʒ���ͨ�ɹɶ���ȦǮ��Ϊ��

����2.1.2�� �����ڻ�����ӯ���������

������ӯ�ʵĽ�����Ҫ������֤ȯ�г��Ķ����ϡ�����֤ȯ�г��Ķ��۷�Ϊ�����涨��:һ���г�����������г����ۡ��������й�Ʊһ��ʵ�����ֶ��۷�ʽ:��ӯ�ʷ�, ���ʲ����ʷ�, �������ֶ��۷�����ӯ�ʷ��Ǹ��ݷ�����ӯ��������㷢�еĹ�Ʊ��ÿ������, Ȼ����ݶ����г���ƽ����ӯ�ʡ������˵���ҵ״������Ӫ״����δ���ijɳ�����ⶨ����ӯ��, Ȼ�������, �Ӷ��ó��¹ɷ��еIJο����ۡ�[6]��������֤ȯ�г����ڵĶ���ȦǮ��Ϊ, ʹ�����й�˾�ķ���ͨ�ɶ�������ͨ�ɵĶ���ʵ�и߹ɼ۵Ķ��۷�ʽ, ���Ե�Ͷ��, ������ķ���������������, ������ӯ�ʼ۸�����, ����Ͷ�������г�����Ϣ��ȡ�����, ���г���̬ȱ���˽�, �������Ͷ������ɴ���, ����г��������, Ӱ���г��Ľ�����չ��

����Ҫ�����һ����, ��ȻҪ���֤ȯ�г���ӯ����ߵ�����, ��Ҫ�������Ҫ�����Ȩ�������⡣

������������ʽ��֪��ҪӰ����ӯ�ʸߵ͵�����Ϊ�۸������档ƽ����ӯ�ʵ���ҪӰ���������г�������ֵ��������, ����ͨ�ɵ�Ͷ��, ��������ص�ʹ��ƽ����ӯ�ʹ���, ���Ϊ�˽���������Ӹ�Դ��������ͨ����Ȩ���øĸ���Խ�����ͨ�ɵĶ��۴Ӷ����ͷ���ͨ�ɹɶ�������, ��������ͨ�ɵijֹɳɱ�, ʹ����ͨ�ɹɶ���ӯ��������, ����ͨ�ɹɶ���ӯ���ʽ��͡����ڷ���ͨ�ɹɶ����͵�ӯ����Զ������ͨ�ɹɶ���ߵ�ӯ����, ��˽��������г���ӯ����, ��������г���ӯ����ߵ�����, ʹ���г��е�Ͷ�����ܹ���ý�Ϊ������Ͷ��������Ϣ, ����������ӯ�������ɵ��г����������

����2.1.3�� �������Ż���Ȩ�ṹ

����2005��6����2006��4���ǹ�Ȩ���õĸĸ�ʵʩ����Ҫ�Ľ�, ����2006��10��, ���н���ɸĻ�����ɹɸij���Ĺ�˾��721��, ����ֵռȫ��Ӧ�ɸ�����ֵ��94.5%��

�����ڹ�Ȩ������, ���й�˾�Ĺ�Ȩ��༯���ڵ�һ��ɶ�, ���ֳ�“һ�ɶ���”������, �߾� (2009) [7]�����˹ɸ�ǰ�ҹ������й�˾��һ��ɶ��ijֹ�ƽ������, ������ʾ, �ڹɸ�ǰ, ��һ��ɶ��ijֹɱ����ߴ�43.06%, ǰ���ɶ��ijֹɱ���֮�ߴ�60%, Ҳ����˵�ڸ��ֹ�Ȩ�ṹ��, �����ɶ��Ե�һ��ɶ�����û��Լ������

������Ȩ���øĸ�ʵʩ��, ʹ�������õ����⡣

�������ڹ�Ȩ���øĸ��ʵʩ, ʹ�����й�˾�ķ���ͨ�ɴ��ת������ͨ�ɽ��н���, �Ӷ��ı��˷���ͨ�ɹɶ�������淽ʽ, �����ɢ�˴�ɶ��Ĺ�Ȩ, ������ֹɱ����½�, ����������ɶ�������ƺ���, ������������Ϊ����������������Ҫ��������й�˾����Ŀ�����, ��ʹ�ô�ɶ������ע��˾�ij�Զ���淢չ, Ҳ�����˿عɹɶ���������С�ɶ��������ռ��

����ͬʱ, ��Ȩ���øĸ�ҲӰ�������й�˾�Ĺ����ֺ����ߡ���Ȩ���øĸ�֮ǰ, ���й�˾�����ɶ��Կعɹɶ�ȱ���ƺ���, ���ڹ����ֺ��ȡ“ͬ�ɲ�ͬȨ”�IJ������ķ�������, �����������ǿعɹɶ�����ͨ�ɹɶ������档ʵʩ�ɸ����ߺ�, �����˶Կعɹɶ����ƺ���, �����˲��淶�ķֺ���Ϊ, ������֤ȯ�г��Ľ�����չ��

����2.2�� ��Ȩ���øĸ������Ӱ��

����2.2.1�� ����г�����ʧ��

�����ڹ�Ȩ���øĸ��ʵʩ��, �г���ԭ�е�����֮������ͨ�ɹ�Ʊ�������Ϊ��ͨ��, �����г��ϵĹ�Ʊ�����������ڹ�Ȩ���øĸ��ǰ��, ��ͨ������������ʹ��Ʊ�ļ۸�����, ����������ߡ�����ȺЧӦ����Ϊ��Ӱ����, ������ȫ�ɵ��ȳ�, �г��ϵĹ�Ʊ���ֹ���Ӧ������ʹ�ù�Ʊ������۸�ͬ������, 2005��5����2007��10��, ��ָ֤����998��������6124�㡣

�����������Ÿĸ�ij�������, ��ͨ�ɵ�����Խ��Խ��, Ͷ����Ͷ���ȳ�һ��, �г��Ͼ����׳��ֹɼ��µ��������2007��10����2008��11��, ��ָ֤����6124���½���1664�㡣��2008��Ľ���Σ���Ӿ�ͨ�����͵������, ������ڹ��е������½�, ����Ʊ�Ĺ�Ӧʼ�մ��ڴ�����ӵ�״̬, ����Ʊ��������ʱ, �ͻ���һ�γ����г��Ĺ�����ƽ��, ���¹�Ʊ�۸��µ�, ����ʹ�г����ֳ�ʱ��Ĺ�Ʊ�۸��ߵ�, Ӱ���г��Ľ�����չ��

����2.2.2�� �����ɶ������ͻ

�����ɶ�����������������ͨ�ɹɶ������ͨ�ɹɶ����������⡣�ڳ��ڹ�Ȩ���õ������, ����ͨ�ɹɶ���“��Ͷ��, ������”�ķ�ʽ�����ҵ�Ĺɷ���ع�Ȩ, �����ͨ�ɹɶ���Ϊ����������ϴ��ڴ����IJ�������

��������ι�Ȩ���øĸ���, ֤�����ȷָ��������ͨ�ɹɶ��IJ�������, �����ڲ�����ϸ����, �ļ���û�и�������IJ�����ʩ, �����ɸ�����˾�Լ����������ͨ�ɹɶ��IJ�����ʽ, ����������������֮������ͨ�ɹɶ�������֮����ȫ��ɶ�ͬ�ⷽ��ʵ�С������ߵ��Ƴ��ܹ��ƺ���ͨ�ɹɶ������ͨ�ɹɶ���Ȩ������, �ø�����˾����Լ���ʵ������ƶ����ʺϱ���˾�IJ�������, �����ڽ������й�˾�����油�������ϵ�֧����

����Ϊ���ùɸ������ܹ�˳����ʵ��, ����ͨ�ɹɶ����ڲ������������ϴ���ò�, ��ͳ��, ��ͨ�ɹɶ���ò����Ĺɷ���ƽ���ﵽ��ͨ��������30%��������ͨ�ɹɶ����������������ɱ�ʾ������ͬ, ������ͨ�ɶ�Ҳ��ʾ�������ܵ�����ʧ, ��˫������Ը����Э������¾�������ì�ܡ�

����2.2.3�� ������ҵ����Ȩ����

�����ڹ�Ȩ���õ���ʽ��, ���й�˾����ͨ�ɹɶ��Ŀع�Ȩ����, �����ش��¼����ߵ�һ�ɶ����������ȫ�ľ���Ȩ����Ȩ���øĸ��, ��С�ɶ�֮����ƺ�������, ��С�ɶ�Ҳ������ҵ�ش��¼����ߵ�ͶƱȨ��

������Ȩ���øĸ�ʵʩ��, ���ں����г���Ʊ�Ĺ��費ƽ��, �ɼ��µ�, ��ҵ�ʽ�����, �������½�, ��ҵ����, �ɶ��Ĺ�������, ��ͨ�ɹɶ�ѡ��ͼ�����, �ʽ�ʼ�ղ���, �γ�ѭ������������, һЩ���й�˾�����ڹ�Ȩ���õij�����, ������ʵ��ӯ����

����һ����˵, ���ھ���DZ���������ڹ������ƶ����ٵ��յ���ҵ, �г��ϻ�ͨ���չ��沢�ķ�ʽ���ı���ҵ�Ŀع�Ȩ, ʹ�������Ĺɶ�ȡ��û�������Ĺɶ�, ������˾�������ṹ, �Ӷ�ʹ����ҵӯ���ɿ�תӮ��

�����������ڹ�Ȩ���õ���ʽ����֧��������ʽ, �г����������Ĵ�ɶ���ͨ���ɷ��չ��沢���û�������Ĺɶ�, ��������ҵ�Ŀ���Ȩ, ����ͨ���ı�����ģʽ���ı�ԭ�еķ�չģʽ, �ٽ���˾�������ķ�չ, ��Щ��DZ���Ĺ�˾��“��������, ��������̭”���г�����������������, ��������, ���м۸�һ���µ�, �����г�����Ļ��ҡ�

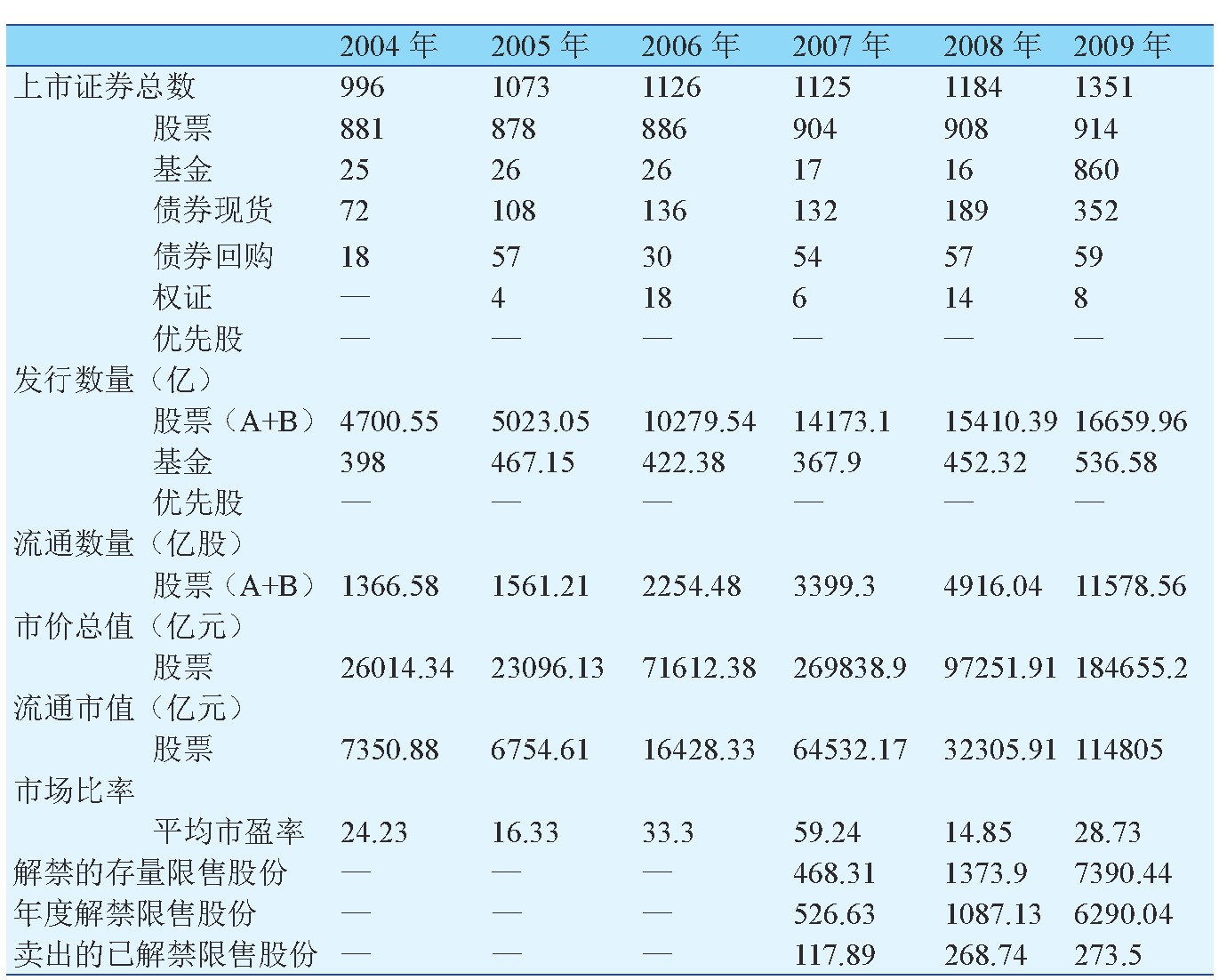

������1 2004��—2005���Ϻ�֤ȯ���������н�����֤ȯͳ��

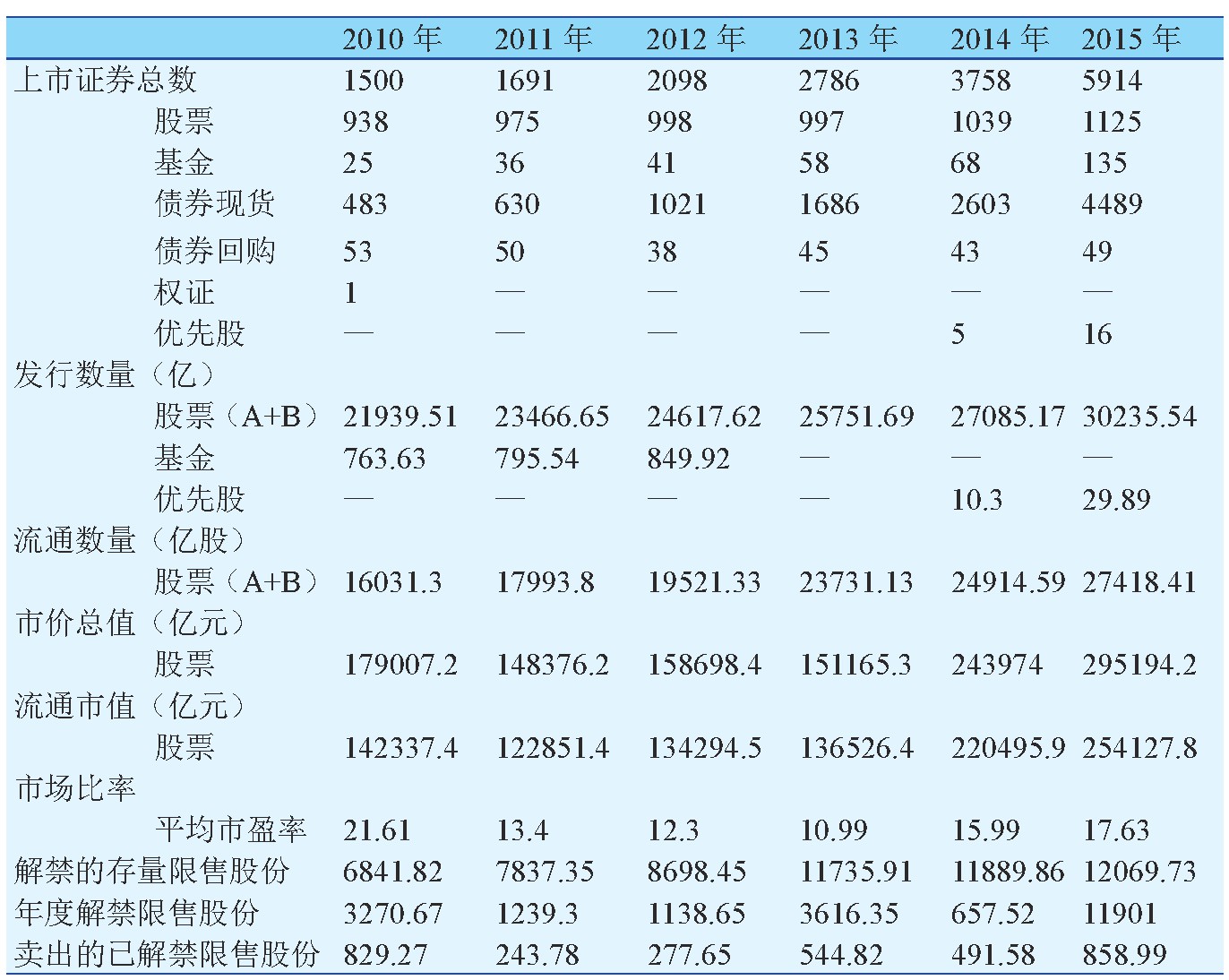

������2 2010��—2015���Ϻ�֤ȯ���������н�����֤ȯͳ��

����3�� ʵ֤����

����Ϊ�˶Ա���2005��ʵ�еĹ�Ȩ���øĸ��֤ȯ�г������ı仯, ѡ������֤ȯ������������������ͨ��������ֵ�ܼۡ���ͨ�мۡ��г����ʡ�����Ĵ������۹ɷ����������ݵı仯����ӳ��ͨ�������ͨ�ɵı仯�����ڹ�Ȩ���øĸ��Ǵ�2005�꿪ʼ��ʽʵʩ��, Ϊ�˸�����ϸ�Ŀ�����ͨ�������ͨ�ɵı仯, ѡȡ�Ϻ�֤ȯ�г�2004����2015����11�������, �ɸ�ʵʩǰһ����ʵʩ��ʮ��, ʱ����������ԡ�

����3.1 2004����2015���г��ſ�

������1�е����ݾ��������Ϻ�֤ȯ��������ͳ�������

�������ڱ����е�ָ��������˵��:

����ͳ�Ʒ�Χ:���Ϻ�֤ȯ���������н��ĸ���֤ȯ, ������ͨ�ɡ����ȹɡ���������ծ����˾ծ��ծȯ�ع�����Ȩ�ȡ�

����ͳ������:�����һ���������ȼ�1��1����12��31�ա�

������������:֤ȯ��Ŀ���ɱ�����ֵ��Ϊ�µ����ʱ����, �����пɼ��ԡ�

�������:��������ֲ��ý�β��ʽ����, �������ֲ����������뷽ʽ���㡣�����������, ��������֮��δ�ص����ܶ����֡�

�����м���ֵ:ָ�ڽ��������е�֤ȯ��ijһʱ�㰴�м��뷢������������ܽ��:

����Σ (�м�×��������) ��

������ͨ����:ָ�ڽ���������֤ȯ�ķ��������п���ͨ����������

������ͨ��ֵ:ָ�ڽ��������е�֤ȯ��ijһʱ�㰴�м�����ͨ����������ܽ��:

����Σ (�м�×��ͨ����) ��

������1�ͱ�2[8]������11�����֤ȯ�г��Ľ��ſ����ڱ������ǿ��Կ���һЩ��������ĸı䡣��2007����, ͳ�������а����˽�����۹ɷ�, ���۹ɷ���ָ����ͨ��ͬ��ͬȨ�����гɱ�������ͨ�ɵķǹ���������Ʊ��

����3.2�� ʵ֤˵����Ȩ���øĸ���г�������

����3.2.1�� ��Ʊ��������������������

����2004����2005����Ʊ�ķ���������������Ϊ6.86%, 05��ʵ�йɸĺ�, ����Ĺ�Ʊ��������������Ϊ104.65%, ���ǰһ��������ʡ�������ͨ�ɵķ������������İٷֱȴ�04���14.24%��������44.41%, ֮���ʮ����Ҳ���Խϸߵ�����ˮƽ������

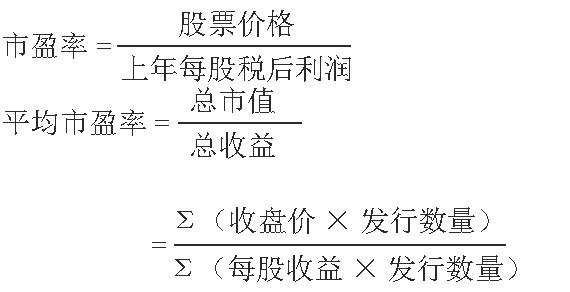

����3.2.2�� ��ӯ���������õ�����

������ӯ�����������Ͷ�������ڷ�����Ͷ����Ϊ������ȺͶ�ʡ�2004�����ӯ���Ǵﵽ24.23%, ��Ȩ���øĸ���к�, 2005����ӯ�ʾ��½���16.33%��2006����2007���ǹ�Ȩ���øĸ�ʵʩ����ȵ�����, ����������, �����Ȩ���øĸ�Ĺ�˾���������, �г��ϵ���ͨ�ɵĹ�����������Ͷ���ߵ�����, ��˳����г��Ϲ�Ʊ����Ӧ�����, ���г����ȶ���չ�Ļ�����, �г�����ӯ����2006��������33.3������2007��ﵽ��59.24�ĸ�ˮƽ��2008����ֵĽ���Σ��ʹ�ҹ���֤ȯ�г��ܵ��ش�, �����羭�ò�����, ���ڻ��ҳ���ͨ�����͵������, �ҹ���֤ȯ�г���Ʊƽ����ӯ����2007������½���44.39���ٷֵ㡣

�������ɷ��ϵ���֤ȯ�г��ڹ�Ȩ���õ���������׳����г��Ĺ��費ƽ��, �ڹ�Ȩ���øĸ�ĺ���, ��ӯ�ʱ��������ƽ�ȵ�״̬, ��������ӯ���������ij��֡�

����3.2.3�� ��������۹ɷ���������

������2009����2010��, ����Ĵ������۹ɷݼ���, ������ݵĽ���Ĵ������۹ɷ�����������, ���������������, ��Ƚ�������۹ɷ���Լ���, �������ѽ�����۹ɷ���ռ����Ĵ������۹ɷݵı���Ҳ�ڼ���, ��˵��, �������ӵĹ�Ʊ����, û����Ӧ����������, ��������, �ᵼ���г��ϲ��������Ĺ�Ʊ�ɼ��µ�, ���������Բ�Ĺ�˾, һ���ʽ�����������, �ͺ����������Ʋ��ĵز���

����4�� ����

������Ȩ���øĸﻹ�ڼ�������, ���ҹ�֤ȯ�г��Ľ����ȶ���չ������Ҫ������, ��ͬʱҲ�����һЩ����Ӱ�졣�Ż���Ȩ���øĸ�, ���������IJ���Ӱ����ҹ�֤ȯ�г��ķ�չ������Զ�����塣��֮, ���ڹ�Ȩ���øĸ��Ż��г�������Ӧ��������, �����Ǹ���Ҫ�����ڶ�֤ȯ�г������IJ����仯, ������ֲ����Ż���Ȩ���øĸ��ʩ��

�����ο����ף�

����[1]½һ.���йɲ���ͨ������[EB/OL].http://www.ftchinese.com/story/001042747, 2012.01.17.

����[2]����Ժ����ӡ�����ֹ��йɳO��ᱣ���ʽ�������а취��֪ͨ (����[2001]22��) [R].http://www.ssf.gov.cn/xxgk/flfg/200904/t20090427_910.html, 2009.04.27.

����[3]�����ƽ��ʱ��г��ĸ↑�ź��ȶ���չ��������� (����[2004]3��, 2004��1��31��) [R].http://www.shui5.cn/article/6b/24945.html, 2009.08.18.

����[4]����֤ȯ--2016����ַ���:2016�깫�������ֵ2723.24��Ԫ, 2017��Ԥ��Ϊ3400��Ԫ��Ͷ�ʲ��ԡ�[EB/OL].http://istock.jrj.com.cn/article, yanbao, 30015991.html2017.01.03.

����[5]����÷.��Ȩ�������Ȩ�ṹ�Ż�[J].����Э����Ϣ, 2015 (18) :40.

����[6]��Ʊ�����ֶ��۷���[EB/OL].http://www.sohu.com/a/100988486_399100, 2016.07.04.

����[7]�߾�.��Ȩ���øĸ��Ȩ�ṹ���ֽ���������о�_[D].����:���пƼ���ѧ, 2009:31-42.

����[8]2004����2015���Ϻ�֤ȯ�г�ͳ�����[A].�Ϻ�֤ȯ������.

һ������������ӯ����Ͷ�ʷ�����������������ڱ���������ķ��BenjaminGraham���ʹ�����£�DavidL.Dodd�����ŵġ�֤ȯ�������У���Ϊ�����ͼ���ͨ��Ͷ�ʼ�ֵ��һ������ָ�ꡣ��Ȼ��ӯ���ڹ�ƱͶ�ʷ����о��м��㷽������ݻ�ȡ������������...

��Ʊ�г���ӯ�ʵĹ��ʱȽ������ۣ��������ģ�

��Ŀ����Ʊ�г���ӯ�ʵĹ��ʱȽ�������Ŀ¼ժҪ��������ģ�һ��������ӯ�ʵ����ۻ���1.��ӯ�ʵĶ��弰����2.��ӯ�ʵļ��㹫ʽ3.���۶�����������1.���������г�����ӯ�ʷ���2.�������������г�����ӯ�ʲ������3.�ҹ����������е���ӯ����...

�ҹ����й�˾2005-2013�����ӯ�ʼ����ָ��

һ������������ӯ������ֱ���ۺ϶Ա��˹�Ʊ�۸���������������Ҫ�أ����һֱ���жϹ��з�չ״������Ҫָ��֮һ������Ӱ�����ط��࣬���й�˾��Ʊ��ӯ��������ҵʵ�ʼ�ֵ���ֳ��Ĺ����߹��͵�����dz��еģ����Ͷ������Ͷ�ʵĹ�����Ӧ���ۺϿ���Ӱ...

���о���������ͨ��ҵ���й�Ȩ���øĸ������;�ӻ���Ƚ��Ժɶ������������Ƕȸ�����Ȩ���øĸ��뱣����ͨ��ҵ��������Ĺ�ϵ;������Ȩ���øĸ��н����á���Ȩ֤ʽ��Ȩ֤ʽ�Լ�֧���Ļ�ƴ���˼·. ...

��Ȩ���øĸﻹ�ڼ�������,���ҹ�֤ȯ�г��Ľ����ȶ���չ������Ҫ������,��ͬʱҲ�����һЩ����Ӱ��.�Ż���Ȩ���øĸ�,���������IJ���Ӱ����ҹ�֤ȯ�г��ķ�չ������Զ������.��֮,���ڹ�Ȩ���øĸ��Ż��г�������Ӧ��������,�����Ǹ���Ҫ�����ڶ�֤ȯ...

�������Ȩ��������Ȩ���øĸ��빫˾���ճе�

�������Ȩ�����Թ�˾�ķ��ճе�ˮƽ��������Ҫ��Ӱ��,���������Ĺ�Ȩ����Խǿ,��˾�ķ��ճе�ˮƽԽ��.�ý��۱���:���ҹ�Ͷ���߱����������ƶȻ�����,ʵʩ��Ȩ������δ����Ԥ�ڵ������ܹ����ӹ�˾�ķ��ճе�ˮƽ�Ӷ�������˾�ļ�ֵ,ʵʩ��Ȩ��������˹���...

��Ȩ���øĸ��¹�Ȩ�ṹ�仯����Ϣ��¶������

���ڹ�Ȩ�ṹ����Ϣ��¶�����Ĺ�ϵ,������ѧ�ߵ��о����������Ȩ�ṹӰ����Ϣ��¶����.����ּ��ͨ����Ȩ���øĸ�ǰ��ĶԱȷ���,�о����й�˾��Ȩ�ṹ�仯����Ϣ��¶������Ӱ��,̽Ѱ��Ȩ�ṹ����Ϣ��¶�����Ĺ�ϵ....

����Ȩ���øĸ����ǰ,�ҹ����й�˾��Ȩ������ʵ���������������.���Ź�Ȩ���øĸ﹤���Ŀ�չ,֤�����2005��װ䲼�ˡ����й�˾��Ȩ���������취��,�������ҹ����й�˾���������ϵĹ�Ȩ��������Ļ.���Ľ��Ӱ䲼��Ȩ������ʱ��ֲ�����Ȩ����������Ҫ�ء�...