证券投资论文

一、问题的提出

市盈率在投资分析文献中最早出现于本杰明·格雷厄姆 (Benjamin Graham) 和大卫·多德 (David L.Dodd) 合着的 《证券分析》 中,成为分析低价普通股投资价值的一个分析指标。虽然市盈率在股票投资分析中具有计算方便和数据获取容易的显着优势,但学术界和投资者对市盈率指标在股票投资分析中是否有用存在着巨大的争议。在学术界,一些专家学者否定市盈率在股票投资分析中的适用性。在实际的股票投资中,不少投资者因为肤浅而片面理解市盈率,在投资低市盈率股票后遭受严重的投资损失。很多股票投资者甚至否定市盈率的适用性,无视股票市盈率的高企而疯狂投机,导致严重亏损。那么,市盈率在股票投资分析中是否适用呢?如何在股票投资分析中正确理解和应用市盈率呢?本文拟从价值判断与比较、安全边际和“便宜货陷阱”等三方面对以上两个问题进行全面深入的研究。

二、市盈率与股票投资的价值判断与比较

所谓价值判断,是指在对公司进行深入的基本面研究之后,分析股票的当前价格是否合理和是否具有获利空间,从而判断股票是否具有投资价值。在对股票进行价值判断时,市盈率是一个有效的定量分析指标,既适用于个股投资价值的判断和比较,也适用于股市整体投资价值的判断和比较。

(一) 市盈率与个股投资价值判断与比较

首先,我们根据市盈率的定义来推导一个理论分析模型。由 P/E=P/EPS 可得,P=EPS×P/E。假设原来的每股收益为 EPS0,市盈率为 P/E0,则 P0= EPS0×P/E0。如果在 n 年内公司每股收益的复合增长率为 r,则 n 年后每股收益 EPSn=EPS0×(1+r)n,同时 P/E0变为P/En,且假设 P/En=аP/E0,Pn=EPSn×P/En= EPS0×(1+r)n×P/En。那么,我们可以根据每股收益和市盈率变化计算股价的涨幅比率 λ (见公式 1)。

从以上模型中可知,股价上涨的幅度既取决于每股收益的增长率,也取决于市盈率的增长倍数。以下将结合模型详细分析市盈率在个股价值判断和比较中的适用性。

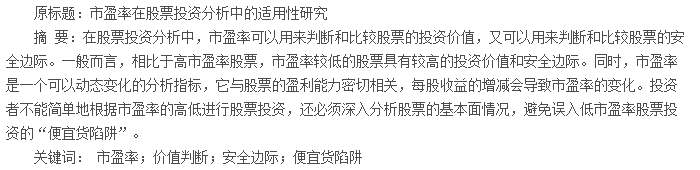

第一,市盈率保持不变与公司利润零增长条件下,市盈率与个股投资价值判断与比较。当市盈率保持不变和公司利润零增长时,公式 1 中的 r 等于 0,а 等于 1,λ 等于 0,表明股价零增长,股票的投资回报来源于股息收入。假设公司的全部净利润用来发放股息,投资者获得的每股股息就相当于公司每股收益。那么,市盈率代表着股票投资的资本回收期,市盈率的倒数就是投资收益率。在此种情况下,低市盈率股票的投资价值具有明显的比较优势。投资低市盈率股票的资本回收期比市盈率高的股票短,投资收益率要高 (见表 1)。在表 1 中,市盈率为 8 倍的股票 A只需要 8 年即可回收本金,相当于每年可以获得12.5%的投资回报,即使剔除每年 3%的通胀影响,每年的实际投资回报为 9.5%;而市盈率为 50 倍的股票,如果公司利润零增长,且利润全部用来分红,则靠分红回收本金的时间需要 50 年,每年仅能获得 2%的投资收益率,在剔除每年 3%的通胀影响后,实际收益为 -1%。

第二,在市盈率均值回归与利润零增长条件下,市盈率与个股投资价值的判断和比较。当利润零增长和市盈率正常回归时,公式 1 中的 r 等于 0,股价的上涨率 λ (此时 λ=а-1) 取决于市盈率倍数 а 的变化。在市盈率均值回归时,低市盈率股票的市盈率可能上升到平均水平,此时 а 大于 1,股价上升;高市盈率股票在利润零增长时,市盈率将降到平均水平,此时 а 小于 1,股价下跌 (见表 2)。在表 2 中,股票 A、B、C 的市盈率分别为 6 倍、13 倍、50 倍,在未来 3 年利润零增长条件下,每股收益都维持在 3元。假设未来市盈率都回归到 15 倍的正常水平,那么 3 年后股票 A、B、C 相应股价 (根据市盈率定价法,股价 = 市盈率×每股收益) 都为 45 元。如果投资者以当前价格买入股票 A、B、C,3 年后的累计投资回报分别为 150%、15%、-70%。由此可见,在利润零增长的条件下,虽然股票的每股收益没有变化,但因为市盈率的均值回归,投资低市盈率股票将获得由于估值上升所带来的投资收益,而投资高市盈率将面临估值下降所带来的投资损失。

第三,利润增长相同条件下,市盈率与个股投资价值的判断与比较。当利润增长时,公式 1 中股价的上涨率 λ (此时 λ=а-1) 取决于市盈率倍数 а的变化和利润增长率 r 的大小,而在利润增长率相同时,r 的大小一样,主要取决于 а 的变化。在此种情况下,低市盈率股票的投资价值要大。因为低市盈率股票的 а 增长潜力大,而高市盈率股票的 а 增长潜力小,甚至可能因为市盈率下降,а 小于 1 (见表3)。从表 3 中可以看出,如果 3 年内每股收益增长率均为 12%,当市盈率都回归到 15 倍的正常水平,那么投资市盈率为 6 倍的低市盈率股票的投资者,既可以获得公司盈利增长带来的 12%的年复合投资收益,同时当市盈率从 6 倍回归到 15 倍时,又可以获得因市盈率上升所带来的投资收益,而二者累加后的 3 年的总回报率达到 250%。相比之下,市盈率高的股票可能导致投资亏损。

第四,利润增长不同条件下,市盈率与股票投资价值的判断与比较。假设高市盈率股票的利润增长率比低市盈率股票要高一些,即公式中的 r 要高一些。投资低市盈率股票,每股收益的 r 增长和市盈率倍数 а 的增加会给投资者带来双重的回报。如果低市盈率股票的利润实现了超预期增长,那么由于 r 和а 超预期增加所带来的“戴维斯双击”效应,投资者将会获得超预期的投资回报。因为高市盈率股票的市盈率倍数 а 很难继续增加,投资者的投资回报主要来源于利润的较高增长。当然,如果高市盈率股票的利润能实现超预期的持续高速增长,也可能获得由于每股收益 r 的高速增长和市盈率倍数 а 的持续增加所带来的可观投资回报。不过,企业要保持持续高速的利润增长是很难实现的。因此,即使在利润增长低一些的情况下,低市盈率股票的投资价值要高于高市盈率股票。在表 4 中,虽然市盈率低的股票 A 和股票 B 的利润增长率分别只有 12%和 15%,低于高市盈率股票 C,但由于低市盈率股票的市盈率具有较大的提高空间,所以总投资回报要明显高于高市盈率股票 C。

从以上的分析中可知,相比于高市盈率股票,低市盈率股票的投资价值具有明显的优势。事实上,历史数据的统计分析也在实证上证明了这一点。杰里米·西格尔 (Jeremy J. Siege)l 对 1957~2003 年期间标准普尔 500 指数的 500 家样本公司的市盈率进行了计算,然后根据市盈率的高低分成 5 组,对比了不同市盈率股票的年投资收益。西格尔统计发现,盈率最低的一组在 1957~2003 年间,获得了高达 14.07%的年投资收益,市盈率最高的一组仅获得 9.17%的年投资收益,低于标准普尔指数 11.18%的投资收益率。高市盈率组的股票因为被市场估价过高,导致投资收益率较大幅度地低于低市盈率组。

大卫·德雷曼(David Dreman) 采用了与西格尔类似的分组统计方法,对 Compustat 数据库中 1963~1985 年的 1800 家大公司进行了统计分析,分析表明市盈率最低的一组的年回报率达到了 20.7%,而高市盈最高的那组的年回报率只有 10.4%。

(二) 市盈率与股市整体投资价值判断

在实际投资中,很多投资者因为投资时机选择上的失误而导致投资亏损。究其原因,是因为投资者忽视了股市整体投资价值的判断。“对于判断市场整体上是高估或者是低估,股票市场的整体市盈率水平是一个很好的风向标。”

投资者可以把股市整体看作一家巨型企业,而所有的上市公司是它的子公司,那么可以通过计算股市的加权平均市盈率来评估股市整体的投资价值 (见公式 2,其中 Qn代表股票数量:

平均市盈率的高低反映了股市整体投资价值的高低。当股市当前平均市盈率处于历史均值区间 (欧美成熟资本市场的平均市盈率为 15~20 倍,而我国 A股的历史平均市盈率稍高),则说明当前股市中大部分股票的估值合理,投资者可以通过挑选业绩稳健的绩优公司,获得与每股收益增长率相当的投资回报。当股市的平均市盈率下降至历史的低值区间时 (15 倍以内),反映了投资者心态普遍恐慌,绝大部分股票的价格低估,股市整体具备难得的投资价值。如果投资者敢于在市盈率低值区间逆向购买股票,就能低价购买到优质的股票。一旦股市走出低迷的熊市,市盈率将回归正常水平,投资者将获得超过股票每股收益增长率的超额回报。当股市的平均市盈率达到历史高值区间 (30 倍以上) 时,表明投资者情绪过度乐观,绝大多数股票的股价高估,股市整体上不具有投资价值。

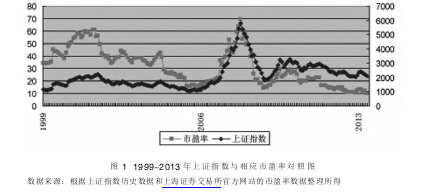

投资者在进行股票投资时,应统计和参考股市平均市盈率,并据此来判断股市整体投资价值。为了直观地反映股市整体的涨跌与平均市盈率的关系,图1 对 1999 年 1 月至 2013 年 6 月期间的上证指数和相应市盈率进行了统计和对照。

从中可以看出,股市整体的涨跌与平均市盈率存在明显的同向关系,而且长期来看,平均市盈率具有均值回归的规律。投资者应在整体投资价值高的平均市盈率低值区间 (例如在2005 年和 2008 年,相应的平均市盈率都曾跌至 15倍左右的历史低值区间),敢于逆向重仓投资;在市盈率正常水平的均值区间,挑选绩优公司谨慎投资;在市盈率高企的高值区间 (例如在 2001 年和 2007年,相应的平均市盈率曾高达 60 倍以上),则要减仓价格高估的股票,做到低仓位或空仓。

平均市盈率既可以用来判断和比较同一股市不同时期的投资价值,也可以用来判断和比较同一时期不同股市的投资价值。沃伦·巴菲特、吉姆·罗杰斯、约翰.邓普顿等是利用平均市盈率进行成功逆向投资的投资大师。例如,投资大师约翰·邓普顿利用平均市盈率在全球范围内进行股票投资。20 世纪 60 年代末期,邓普顿观察到日本股票的平均市盈率低至 10倍左右,明显低于美国股市同期的平均市盈率,于是大量投资日本股市,获得了巨大的投资成功。

三、市盈率与股票投资的安全边际

价值判断和风险防范是股票投资分析的两大关键。上文对市盈率在股票价值的判断和比较中的适用性进行了分析,以下将分析市盈率在股票投资中的另一重要作用,即在股票投资的风险判断中的适用性。

在股票投资中,安全边际是一个用来判断和比较风险程度的重要概念,而市盈率可以成为判断股票安全边际的重要工具,它的高低可以反映出个股或股市整体风险的高低。

第一,平均市盈率的高低可以反映股市整体风险水平的高低,是判断和比较股市整体安全边际的有效指标。从图 1 中可以看出,在平均市盈率的历史低值区间,股市的整体风险水平低,是低风险的逆向投资良机。例如,在 2005 年和 2008 年 A 股的平均市盈率曾跌至 15 倍左右,大部分股票具有良好的安全边际。当平均市盈率处于历史高值区间时,由于很多投机者非理性地跟风购买股票,绝大部分股票的股价高估,存在明显的投机泡沫。一旦股市泡沫破灭,股票投资将面临巨大的风险。例如,在 2001 年和 2007年,A 股的平均市盈率曾高达 60 倍以上,但在在随后的大熊市中,在平均市盈率高值区间购买股票的投资者遭受了巨大的亏损。当平均市盈率处于历史均值区间,表明投资风险适中,投资者可以通过精选业绩优良且市盈率合理的个股来控制投资风险。因此,股市整体的投资风险大小和平均市盈率的高低具有反比例关系。

第二,低市盈率股票具有较高的安全边际,可以为投资的不确定性提供犯错空间,降低投资损失。从行为金融学的角度看,低市盈率是由投资者的低成长预期或情绪恐慌造成的,因此股票的低市盈率为投资的不确定性提供了犯错空间。在投资中,企业的经营、行业发展和宏观环境等基本面的变化具有不确定性,而这种不确定性很难事先精确预测。作为投资者,可以通过精选低市盈率股票来对冲投资中的不确定性。投资者投资低预期的低市盈率股票,即使对公司基本面的判断出现了失误,公司的未来业绩出现了下降,股价一般也不会出现大幅度地恐慌下跌,亏损不会很大。因为,“投资者对低市盈率的股票原本就没有过高的期望,所以即使财务表现徘徊不前,股价也不会受到太大的影响。”

此外,在上文中已经分析过,即使低市盈率股票的利润零增长或较低增长,随着市场的“熊牛转换”或估值的合理回归,低市盈率股票还可以获得较好的投资收益。

第三,高市盈率股票的安全边际小,投资风险大。概括起来,高市盈率股票的风险主要在于业绩透支和“戴维斯双杀”两方面。一方面,相对于当时的每股收益,高市盈率股票的股价溢价过高,反映了过高的增长预期。如果高市盈率股票的业绩不能维持持续的高速增长,那么高市盈率股票的股价相当于提前透支了未来的业绩增长潜力。以绩优股贵州茅台为例,2007 年 12 月贵州茅台对应的市盈率接近 70 倍。

从 2007 年至 2012 年底,虽然贵州茅台的业绩持续增长,每股收益从 3 元增至 12.82 元,但由于市盈率从70 倍下降到 15 倍左右的合理水平,贵州茅台的股价却稍低于 2007 年 12 月的最高股价。也就是说,即使是业绩优良的股票,如果购买时市盈率过高,当时的股价严重透支了未来的业绩,投资者依然将面临较大的短期投资风险和较高的时间机会成本。因此,本杰明.格雷厄姆“不赞成积极投资者通常所从事的成长股投资。在这种投资领域,极好的未来前景已经完全被市场发现了,而且已经通过当期的市盈率 (比如20 倍以上的市盈率) 得到了反映。”

另一方面,如果高市盈率股票的未来经营业绩下降 (包括业绩下滑或者亏损),由于原来预期的改变导致市盈率和每股收益的同时下降,会造成股价的大幅下降,引发“戴维斯双杀”,带来巨大的投资风险。彼得·林奇曾从低市盈率股票中寻找具有高投资价值和高安全边际的投资机会,挑选“物美价廉”的投资标的;第二,投资者应警惕和避免投资高市盈率股票;第三,除非是基本面优秀和业绩优良的绩优股票,投资者应谨慎投资市盈率偏高的股票;第四,投资者在投资时应参考股票平均市盈率,勇于在平均市盈率低值区间加仓投资,在平均市盈率的高值区间建仓或空仓;第五,投资者要全面而动态地理解市盈率,在根据市盈率投资时,还要全面深入地研究公司的盈利能力,避免遭遇低市盈率股票的“便宜货陷阱”。

参考文献:

[1] 本杰明·格雷厄姆,大卫.多德着.证券分析(原书第 6 版)[M].徐彬,陈子星,张宇 等译.北京:中国人民大学出版社,2009.

[2] 杰里米 J. 西格尔着.投资者的未来[M].李月平,等译.北京:机械工业出版社,2010.

[3] 大卫·德雷曼着.逆向投资策略[M].郑磊,等译.北京:机械工业出版社,2013.

[4] 彼得·林奇着.彼得林奇的成功投资[M].刘建位,徐晓杰译.北京:机械工业出版社,2010.

[5] 劳伦·C·邓普顿着.邓普顿教你逆向投资[M].杨晓红译.北京:中信出版社,2010.

[6] 约翰·聂夫着.约翰·聂夫的成功投资[M].吴炯,谢小梅译.北京:机械工业出版社,2012.

[7] 本杰明·格雷厄姆着.聪明的投资者[M].王中华,黄一义译.北京:人民邮电出版社,2011.

股票投资是投资者通过购买股票以获得一定预期收益的投资。企业是股票投资的基础,股票投资的收益最终来源于企业的净收益,如果没有企业的净收益作为支撑,股票投资收益只能是空中楼阁,是一种泡沫收益,而投资者进行股票投资也是企业获取资金的一种手段和方...

暴跌之后往往盈利机会较多……中小投资者在股票市场中有无数次亏损的惨痛经历与深刻教训。因此研究上证A股指数与个股之间涨跌幅关系与其中的概率问题有一定的现实意义,为中小投资者提供一种合适的概率投资策略。...

股神巴菲特说过,要想获得高投资回报,一定要学会读财报。股票投资离不开财务分析,作为外部投资者能够获取的重要财务分析信息就是公司定期、不定期发布的财务报告。财务报告的组成主要包括:资产负债表、利润表、现金流量表、所有者权益变动表,以及会计报...

随着现代经济的高速发展,股票投资是一种获得资金的众多途径中之一,但是在投资的同时,也存在着一定的风险。所以,在股票投资方面,要对其投资做出分析。同时,也要对一些股票知识有一定的了解,在股票投资方面,尽可能地把它当作是一种娱乐或者挣钱的途径...

天下熙熙皆为利来,天下攘攘皆为利往。因为利润获取看似便捷,炒股成为了中国十大经济热词。而在这场没有硝烟的战争中,利润就像鬼,大多数散户只听过没摸过,不说只听过没见过是因为散户大都有过浮盈,只是没有落袋为安。下半年随着股市不断突破各种均线,...

有关电子商务企业股票的投资价值,艾瑞咨询认为,在C2C(电子商务)市场的发展情况来看,C2C市场因为体量大,产品品类齐全,可以满足网购用户的差异化及个性化需求,所以未来仍然会维持稳定的增长。...

一、证券投资概述证券投资在现实生活中越来越受到人们的重视,但是盲目投资往往会使投资者经受金钱上的损失,所以投资者应该先了解什么是证券和什么是证券投资以及证券投资的种类和给类的风险和收益,然后再做出相应的决策,这样才能使自己在投资过程中避免...

题目:股票投资的选股思路与基本分析目录摘要(详见正文)前言:一、自上而下的选股思路二、股票基本分析三、股票估值与风险控制四、结束语:参考文献以下是论文正文摘要股票投资是实现富翁梦想的一种好渠道,它更是一种让人心跳加速的投资方法...

股神巴菲特说过,要想获得高投资回报,一定要学会读财报。股票投资离不开财务分析,作为外部投资者能够获取的重要财务分析信息就是公司定期、不定期发布的财务报告。财务报告的组成主要包括:资产负债表、利润表、现金流量表、所有者权益变动表,以及会计报...

题目:股票市场市盈率的国际比较与评价目录摘要(详见正文)一、分析市盈率的理论基础1.市盈率的定义及特征2.市盈率的计算公式3.结论二、问题的提出1.海外主板市场的市盈率分析2.海外主板样本市场的市盈率波动情况3.我国沪市与深市的市盈率情...