证券投资论文

在有效市场假说中“,有效市场”这一概念被定义为市场价格能完全反映所有可获得信息的市场。证券价格中包含的证券相关信息越多,就说明市场的有效性越强,内幕交易的利润空间就越小,从而体现出完善合理的市场运行监督机制。因此股价信息含量不可避免地成为证券市场有效性分析中的重点内容,而选择恰当的指标来表征度量股价信息含量就尤为重要。

股价非同步性(stock price nonsynchronicity)由于其数据采集计算较简便、市场类型适应性较强等特点,在国内外有关股价信息含量的研究中被广泛用于衡量股价信息含量。但是,这种将股价非同步性等同于股价信息含量的做法的合理性从其诞生之初就备受质疑,国内外均有研究指出股价非同步性体现的可能是“噪声”而非“信息”.因此,本文将基于噪声与信息两个方面来构建股价非同步性的影响因素模型,在前人的基础之上尽可能全面地考虑各种可能影响股价非同步性的因素,并运用深市A股数据进行实证检验,以判断“噪声”和“信息”两方面的影响孰轻孰重,从而为股价非同步性这一指标是否能有效衡量股价信息含量的争论提供更多佐证。

1 文献回顾及假设提出

股价非同步性最初由Roll(1988)提出,其研究表明个股收益率的波动中有一显着异于零的部分不能被市场波动所解释,这个部分即为股价非同步性.Roll认为个股价格波动与市场价格波动之间的非同步性体现了股票交易中的信息含量,但也可能只是投资者狂热、情绪等异质噪声的反映。Roll的这种看似自相矛盾的观点开启了股价非同步性的“信息说”与“噪声说”的争论。

股价非同步性的“信息说”认为股价非同步性是股价信息含量的体现,因此国内外的相关研究往往都使用股价非同步性这一指标作为股价信息含量的代表,以此探究股价信息含量的影响因素机制。基于“信息说”的研究认为影响因素主要集中于制度环境、公司治理、股权结构和财务结构四个方面。

从制度环境方面看,股价非同步性的平均水平在不同国家、不同市场间差异较大。Morck等(2000)对1995年的数据研究显示,中国股市的股价非同步性十分低,在全球40个主要经济体中排名倒数第二,仅高于波兰,而发达市场较之新兴市场的股价非同步性更高。Morck等(2000)将这种差异归因于宏观制度环境的不同.从公司治理方面看,股价信息含量会受到公司治理诸因素的综合影响。袁知柱和鞠晓峰(2009)发现独立董事比例、董事会规模、管理层持股比例与股价信息含量显着正相关.董事会出席率体现了董事会行使自身职能的积极性,应当能提高股价信息含量。

董事长总经理两职合一加强了董事会对管理层的控制,但又可能导致董事会效率低下,对股价信息含量的影响是双向的。管理层持股是管理层的激励,能提高公司的经营水平,使外部投资者的利益得到保护,促进了投资者信息搜集的积极性,从而增大股价信息含量。高雷和宋顺林(2007)的研究也印证了这一点.从股权结构方面看,第一大股东持股比例、股权集中度和国有股比例都会影响股价信息含量。李增泉(2005)认为,第一大股东持股比例对股价信息含量的作用是双向的,第一大股东持股比例上升会因利益趋同而提升股价信息含量,也会因过高控制力产生的不透明而降低股价信息含量.袁知柱和鞠晓峰(2009)的进一步研究发现,第一大股东持股比例与股价信息含量呈倒U型关系,国有股比例与股价信息含量显着负相关.张博(2011)认为,由于股权集中度的提高会对公司治理和绩效表现产生利益趋同及利益侵占两种相反的效应,使得股权集中度与股价信息含量存在着U型关系.从财务结构方面看,股价非同步性所代表的股价信息含量还会受到财务结构中总资产和杠杆率的影响。总资产衡量的是公司规模,公司规模越大,市场探知的信息就越多,因此袁知柱和鞠晓峰(2009)采用此变量作为研究股价非同步性的控制变量.

Jensen(1986)指出高杠杆率会加大公司经营难度,使公司治理水平得到增强,从而提高股价信息含量.但是,上述以股价非同步性来表征股价信息含量的研究并未对Roll(1988)在论文最后提出的观点引起足够重视,即股价非同步性所反映的也可能是投资者狂热.与此同时,也有不少学者认为是噪声而非信息导致了股价非同步性,因而不能简单地将股价非同步性作为对股价信息含量的有效衡量标准。这种“噪声说”的观点在国内外的研究中并不少见。

在国外的研究中,Shiller(1981)认为公司基本面因素无法解释超额波动率现象,超额波动率很大一部分是由噪音引起的[8].Ashbaugh-Skaife等(2006)发现德国和美国的股价非同步性与股价信息含量负相关,而在英、法、澳、日四国,两者没有显着相关关系.Teoh等(2007)假设股价非同步性代表信息,则高股价非同步性会导致弱异常项目,但实证结果却与假设相反.Lee和Liu(2011)建立理论模型证明特质波动率与信息存在非线性关系,与噪音存在线性关系.国内也有学者对用股价非同步性直接代表股价信息含量的作法提出了质疑,并运用中国股票市场的数据进行了佐证。张永任和李晓渝(2010)提出了股价中信息含量与股价波动同步性之间可能存在倒U型关系的理论并用我国A股市场的数据进行了实证检验,他们认为用股价非同步性度量股价信息含量的做法会混淆信息与噪声对个股股价波动的影响.林忠国等(2012)通过构建公司层面信息指标和噪音指标发现中国上市公司股价非同步性与信息(或噪音)间存在U型关系,并通过盈余公告效应和股价信息含量检验指出股价非同步性整体表现为噪音.若股价非同步性更多表现为噪音,则除了可以体现泡沫与狂热情绪的噪音因素之外,其他公司层面因素都不会对股价非同步性有显着影响。因此提出如下假设。

假设:股价非同步性受噪音因素的正向显着影响,而公司层面因素对其影响不显着。

2 研究样本和变量描述

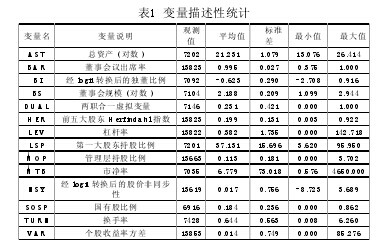

本文在深市A股股票基础上剔除退市股票、ST股票、金融和保险行业股票,以2002年至2011年的十年作为观测期,得到了1341家上市公司的13853次观测作为样本。

各变量定义及描述性统计见表1.其中经logit转换后的股价非同步性(NSY)均值为0.017,转化前R2的均值为0.465,相对于美国市场0.2左右的R2,说明A股市场的股价非同步性水平较低,这与Morck等(2000)的数据研究结果相一致.【表1】

3 模型设计

3.1 股价非同步性的计算

本文采用在Roll(1988)的基础上经袁知柱和鞠晓峰(2009)改进后的股价非同步性计算方法:将个股收益率作为因变量,将市场收益率和行业收益率及其一阶滞后项(考虑市场信息进入公司层面需要时间)作为自变量,构建回归模型如下:【1】

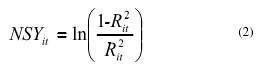

运用OLS对每个公司每年的各周数据进行回归所得的决定系数Rit2即为股价波动同步性,而1- Rit2则为股价非同步性。由于股价非同步性取值范围在(0,1)内,需进行如下Logit转换:【2】

3.2 股价非同步性影响

因素模型参考袁知柱和鞠晓峰(2009)的做法,本文将以股价非同步性作为因变量,以股价偏离实值的程度(用市净率衡量)和个股收益波动率(用收益率方差衡量)代表市场泡沫、投资者情绪等噪音因素作为自变量,以公司层面各因素作为控制变量,来研究噪音因素对股价非同步性的影响。构建股价非同步性的影响因素模型如下:【3】

其中,Y1至Y9分别为2002至2010年的年度虚拟变量。

4 检验结果及分析

本文将基于(3)式来分析股价非同步性的影响因素模型。为保证结果的稳健性,本文将控制变量依类型分为四组,依次加入到模型中,分别进行回归,得到以下5个子模型。对于每个子模型,先使用Hausman检验以选择适宜的面板回归模型,然后再进行回归得到表2:【表2】

从以上回归结果中可以发现以下三个特点:

首先,市净率(MTB)在后四个模型中与个股收益波动率(VAR)在五个模型中的回归系数均为显着异于零的正数,这两个变量对股价非同步性的影响与笔者预期一致,即市净率和个股收益波动率都对股价非同步性有显着的正向影响。这说明:当股价偏离账面价值的程度越大时,股价非同步性就越高;当个股收益率的波动幅度越大时,股价非同步性就越高。本文认为,市净率和个股收益波动率是股票交易中噪声的体现,反映了个股交易的非理性程度,从而说明噪声因素对股价非同步性有显着的正向影响。

其次,公司层面信息变量(除国有股比例之外)在五个模型中的回归系数均不显着,这说明此模型中考虑的公司层面信息变量并不能显着影响股价非同步性。而在将股价非同步性等同于股价信息含量的假设下,这些变量本应对股价非同步性(即股价信息含量)有直接的影响,这与本文的实证结果相矛盾。本文认为造成此矛盾的原因是:噪声交易无可否认是股价非同步性的成因之一,在股价非同步性较高的成熟资本市场,噪声因素的影响是次要的,但在股价非同步性普遍偏低的A股市场,噪声因素所占的比重就相对提高了,甚至可能成为股价非同步性的主要组成部分。因此,对国内的股市继续使用股价非同步性来衡量股价信息含量的做法是不恰当的。

最后,从年份虚拟变量的角度来看,除了2003年的影响系数显着以外,其余年份的影响系数均不显着。本文采用十年间的数据,时间跨度较大,在整个考察期内市场制度环境应当会有较大的差异,这种差异会体现在年度虚拟变量中,但本文的结果说明,A股市场制度环境的变化并未显着改变股价非同步性。

5 结论

本文的实证结果显示,股价非同步性是否能作为股价信息含量的有效衡量这一问题,还值得商榷。

实证结果中股价非同步性并未受到诸如公司治理、股权结构、财务结构等变量的显着影响,而这些变量在理论上是应当会影响股价信息含量的。这从侧面说明股价非同步性与股价信息含量之间的联系甚微,从而并不能作为反映股价信息含量的较好代理变量。

当然,这也并不意味着股价非同步性就全部是噪音,正如实证中所发现的,股价非同步性受到国有股比例的显着影响,而国有股比例正是公司层面信息的一个因素,会对股价信息含量造成影响。

总体看来,股价非同步性中既有噪声也有信息,虽然从国内A股市场来看股价非同步性中的噪声多过信息,但随着制度的完善、社会的发展,信息的比重也许会慢慢增大,从而为提高资本市场的有效性创造了可能。有关股价非同步性的进一步研究应当着眼于如何将噪声从其中分离出来,或者寻找办法来降低其中的噪声水平。

参考文献

[1] Roll R.R2[J].Journal of Finance,1988(43)。

[2] Morck R,Yeung B,Yu W.The information contentof stock markets:why do emerging markets havesynchronous stock price movements?[J].Journal offinancial economics,2000,58(1)。

[3] 袁知柱,鞠晓峰。制度环境、公司治理与股价信息含量[J].管理科学,2009(1)。

[4] 高雷,宋顺林。高管人员持股与企业绩效--基于上市公司2000 ~ 2004年面板数据的经验证据[J].财经研究,2007,33(3)。

[5] 李增泉。所有权结构与股票价格的同步性--来自中国股票市场的证据[J].中国会计与财务研究,2005,7(3)。

[6] 张博。所有权结构、产品市场竞争与股价信息含量[J].金融理论与实践,2011(5)。

股票投资是投资者通过购买股票以获得一定预期收益的投资。企业是股票投资的基础,股票投资的收益最终来源于企业的净收益,如果没有企业的净收益作为支撑,股票投资收益只能是空中楼阁,是一种泡沫收益,而投资者进行股票投资也是企业获取资金的一种手段和方...

暴跌之后往往盈利机会较多……中小投资者在股票市场中有无数次亏损的惨痛经历与深刻教训。因此研究上证A股指数与个股之间涨跌幅关系与其中的概率问题有一定的现实意义,为中小投资者提供一种合适的概率投资策略。...

经过两地多年的论证、商谈,沪港通于2014年取得了重大进展。随着两地证券交易所在2014年9月4日正式签署《四方协议》,沪港通已全面驶入快车道,为项目最后顺利实施奠定了坚实的基...

一、引言工业革命以来,人类社会发生了翻天覆地的变化,人们在创造出大量物质财富的同时,也导致了一个重大的环境问题----全球气候变暖。研究表明,导致气候变暖的罪魁祸首是人们在经济活动中大量排放的温室气体----二氧化碳。因此,要从根本上解决气候变化...

股神巴菲特说过,要想获得高投资回报,一定要学会读财报。股票投资离不开财务分析,作为外部投资者能够获取的重要财务分析信息就是公司定期、不定期发布的财务报告。财务报告的组成主要包括:资产负债表、利润表、现金流量表、所有者权益变动表,以及会计报...

随着现代经济的高速发展,股票投资是一种获得资金的众多途径中之一,但是在投资的同时,也存在着一定的风险。所以,在股票投资方面,要对其投资做出分析。同时,也要对一些股票知识有一定的了解,在股票投资方面,尽可能地把它当作是一种娱乐或者挣钱的途径...

浙江苏泊尔股份有限公司是一家主要从事厨房炊具和厨卫小家电、大家电、健康家电的研发、制造和销售的企业,是国内炊具行业第一家上市的企业和省级高新技术企业(股票代码002032)。...

十八届三中全会指出,要健全多层次资本市场体系,推进股票发行注册制改革使证券发行制度改革再次成为国内证券市场研究领域的热门话题。事实上,中国股票发行制度由核准制向注册制改革已成为一种历史必然趋势,未来注册制改革将成为中国新兴+转轨发展期,资本...

股票发行制度是整个股票市场制度建设中最基础的环节之一,其作用机理是通过制度的激励与约束,明确发行市场主体间的责权关系,强化竞争机制,对资本有效配置和保护投资者利益有重要影响。不断推进发行制度的市场化改革,既是深化我国经济体制改革的必然要求...

天下熙熙皆为利来,天下攘攘皆为利往。因为利润获取看似便捷,炒股成为了中国十大经济热词。而在这场没有硝烟的战争中,利润就像鬼,大多数散户只听过没摸过,不说只听过没见过是因为散户大都有过浮盈,只是没有落袋为安。下半年随着股市不断突破各种均线,...