证券投资论文

一、引言

近年来,我国的创业投资机构得到了较大的发展。特别是创业板推出之后,创业投资获得了良好的退出渠道,在投资规模和投资回报上,都有了较大的成长。而创业投资机构所投资的企业,一方面获得了创业投资的资金支持,另一方面也获得了创业投资机构的社会资源和战略指导,推动了企业的成长与发展。姚铮、王笑雨、程越楷认为,创业投资机构通过创业投资契约的设置,对风险企业的业务经营、公司治理、企业战略产生了全方位的促进作用[1].

技术创新是高科技企业塑造核心竞争力的关键,也是企业未来持续稳定发展的保障。Kortum和Lerner通过统计分析验证了创业投资对企业创新的影响,并得出了创业投资资本会督促风险企业加大研发投入,从而更有可能获得更高的研发绩效[2].

Gorman和Sahlman认为,创业投资机构可以帮助风险企业实现融资渠道的拓展和战略的规划,从而让企业的研发创新更加贴近市场趋势,使企业强化竞争优势[3].创业投资机构往往有专注的行业领域。

拥有特定行业经验与知识的创业投资机构,可以更有效率地对基础研究和应用研究领域进行介入,从而加快风险企业技术研究开发的速度,加快企业技术创新的周期。

创业投资机构对于风险企业技术创新投入的作用机理中,风险企业所在地区的知识产权环境是一个重要的因素。Todtling认为,创业企业所在地区的知识产权环境会影响创业企业的创新能力,也会影响创业企业创新的动力和意愿[4].Meyer将地区的知识产权环境分为执法环境、产权保护环境、信息系统和监管环境,进一步分析了地方知识产权环境对企业经营的影响[5].孙铮通过研究发现,在产权保护薄弱和法制建设水平低的地区,企业会倾向于更加保守的经营决策[6].创业投资机构在选择投资标的的时候,会考虑被投资企业所在地区的知识产权保护力度,并尽量选择知识产权保障更加充分、服务与信息支撑更完善的地区。

二、理论依据和研究假设考虑到风险企业的特征,Dushnitsky和Lenox认为,创业投资企业研发所最缺乏的,就是充足的资金准备。而创业投资机构通过提供股权投资,促使风险企业投入更多资源在研发部门,提升研发绩效[7].Sarre认为,创业投资机构的持股和持续的介入管理,可以帮助风险企业招募到核心的技术员工,从而推进企业研发战略[8].此外,Florida认为,创业投资机构在投资后管理的过程中会提供专业化知识,利用自身的信息优势帮助风险企业进行研发创新,推动风险企业获得更高的研发绩效[9].

当创业投资机构持有风险企业股份比例越高的时候,创业投资机构和风险企业之间的共同利益就更加紧密。在这种情况下,创业投资机构就更加有动机推动风险企业进行研发投资,从而实现企业价值的最大化。同时,当创业投资机构持股比例更高的时候,创业投资机构对于风险企业的控制力度将会加大,资本投入也会相应增多,就更有动机采取相对积极主动的研发策略,从而获得更高的研发绩效。基于此,本文提出研究假设1和假设2.

假设1:有创业投资机构持股的企业比没有创业投资机构持股的企业研发绩效更高。

假设2:创业投资持股比例更高的企业比其他企业研发绩效更高。

Sahlman认为,创业投资机构为了更好地帮助企业改善经营和提升财务绩效,会参与企业在财务、人事、战略等方面的重要决策[10].Lerner认为,当创业投资机构派驻的董事占董事会比例更高的时候,创业投资机构对于风险企业董事会实际的控制力量也会加大,从而可以更好地按照创业投资机构的意愿来进行监督与控制,降低创业投资机构与风险企业之间的信息不对称性[11].基于此,本文提出假设3.

假设3:在其他条件相同的情况下,创业投资机构派驻的董事占董事会比例越高,被投资企业的研发绩效更高。在推动企业研发绩效增长的各种因素中,企业所在地的知识产权环境起到了非常重要的作用。

Griliches和Cockburn认为,在专利保护环境更好的地区,专利产出可以更好地提升企业的市值[12].Fis-man认为,当一个国家拥有良好的知识产权环境时,企业在研发创新方面的成果才能被充分保障。在市场化水平高、知识产权环境好的地区,风险企业与创业投资机构之间的信息不对称也会更低。在这种状况下,创业投资机构的投资策略和研发扶持都会更积极,其对于企业研发绩效的提升力度也会有所提升。鉴于此,本文提出假设4.

假设4:在知识产权保护水平越高的地区,创业投资机构持股与被投资企业研发绩效间的正向关系会越强。

三、研究设计

(一)变量的定义

1.被解释变量的衡量

企业研发绩效(R)。本文采用专利申请数量增长率作为衡量企业研发绩效的指标,使用企业年专利申请增长率,既可以将企业的研发基础和原有研发能力纳入考虑,同时可以避免绝对指标带来的不可比性。

2.解释变量的衡量

(1)创业投资机构持股(V)。参考唐云舒、谈毅的研究设计[13],本文的第一个解释变量是用来考察企业在IPO上市时十大股东中是否存在创业投资机构中的虚拟变量。如果企业上市时十大股东中有创业投资机构,V的取值为1,否则为0.

(2)创业投资机构持股比例(VP)。本文使用前十大股东中创业投资机构对被投资企业的总持股比例来衡量创业投资的持股水平,剔除了对被投资企业影响力过于微弱的创业投资机构持股部分,可更好地对创业投资机构持股所产生的效果进行研究。

(3)管理参与程度(D)。本文参考刘小元、李永壮[14]的研究设计,统计创业投资机构派驻的董事占被投资企业董事会的比例,以此来衡量创业投资机构对风险企业的管理参与程度。

(4)知识产权保护水平虚拟变量(IP)。本文选用《中国市场化指数--各地区市场化进程2009年报告》中的知识产权保护指标作为参考[15].当上市公司所在省份的“知识产权保护指标”高于全国各省份水平的中位数,虚拟变量IP取值为1,否则为0.

3.控制变量的衡量本文选取公司规模(Size)、资产负债率(Lev)、货币资金比例(Cash)、成长能力(Grow)、行业虚拟变量(Ind)和年度虚拟变量(Year)为研究的控制变量。

其中,公司规模(Size)使用总资产的自然对数值来衡量。而资产负债率(Lev)代表了企业的长期偿债能力。资产负债率低,说明企业有较强的财务支付能力,有足够的资金冗余来投入到企业技术研发中。因此,本文使用公司货币资金值与总资产的比率,来对模型进行控制。同时,本文通过公司三年以来营业收入增长率的几何平均数来衡量公司的成长能力(Grow)。本文还对年度和上市公司的行业进行了控制。

(二)模型的设定

R=β0+β1V+β2VP+β3D+β4Size+β5Lev+β6Cash+β7Grow+β8Ind+β9Year+ ε (1)R=β0+β1V+β2IP+β3V×IP+β4Size+β5Lev+β6Cash+β7Grow+β8Ind+β9Year+ ε (2)通过以上的研究设计可以得出,假设1的研究重点,在于探究创业投资机构持股基本特征与被投资企业研发绩效的关系。本文模型1使用表示是否有创业投资机构持股的虚拟变量V作为解释变量,在对其他可能影响到企业研发绩效的因素进行控制的基础上,考察创业投资机构持股对于被投资企业研发绩效的影响。本文预期这种影响是正面的。

同时,模型1使用创业投资机构持股比例(VP)和管理参与程度(D)作为解释变量进行多元回归统计来验证假设2和假设3.如果VP的回归系数显着为正,则说明更高的创业投资机构持股比例可以在企业提升研发绩效的过程中发挥更大的功效。如果D的回归系数为正,则说明创业投资机构派驻董事占董事会比例更高的企业可以获得更高的研发绩效。

假设4的出发点,都是研究知识产权环境对于创业投资机构持股对企业研发绩效效应的调节作用。在模型2中,本文使用了知识产权保护水平来衡量分析知识产权环境对于创业投资机构持股对企业研发绩效效应的调节作用。如果V × IP这个交叉相乘项的回归系数显着为正,则可以验证假设4.

(三)样本的选取与数据的来源

本文选取2009年至2011年在创业板上市的公司作为研究的样本。样本中一共有281家企业,其中186家公司的前十大股东里有创业投资机构。参考刘小元、李永壮的研究,本文使用公司IPO后一年当年的研发数据和财务数据,以剔除IPO当年对研发行为的异常影响。

本文所采用的上市公司数据,来源于国泰安CSMAR上市公司数据库和巨潮资讯网。本文的数据整理和分析应用了 EXCEL2007 和 SPSS 17.0 软件。

四、实证结果与分析。

(一)描述性统计

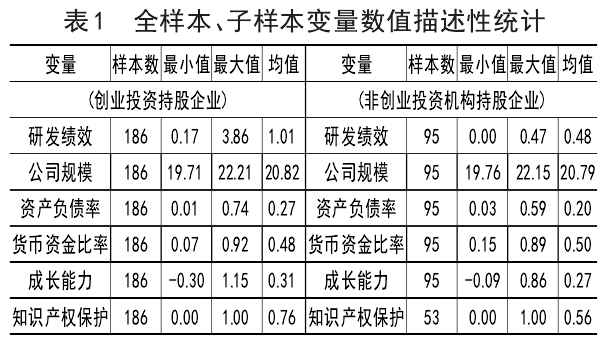

表1 全样本、子样本变量数值描述性统计

根据描述性统计的结果,可以直观看出,相比于无创业投资机构持股的企业,有创业投资持股的企业年专利申请增长率均值要更高。从整体上看,创业板上市公司所在地区的知识产权保护水平相较于全国平均水平要高。

创业投资机构持股企业的公司规模,要高于非创业投资机构持股企业。在资本结构方面,创业投资机构持股企业的资产负债率更高,而且样本整体波动性较大。在公司的货币资金和成长能力方面,创业投资机构持股企业的货币资金比例和营业收入增长率,都高于非创业投资机构持股企业,在一定程度上反映了创业投资机构持股企业的资源优势。

(二)回归结果分析

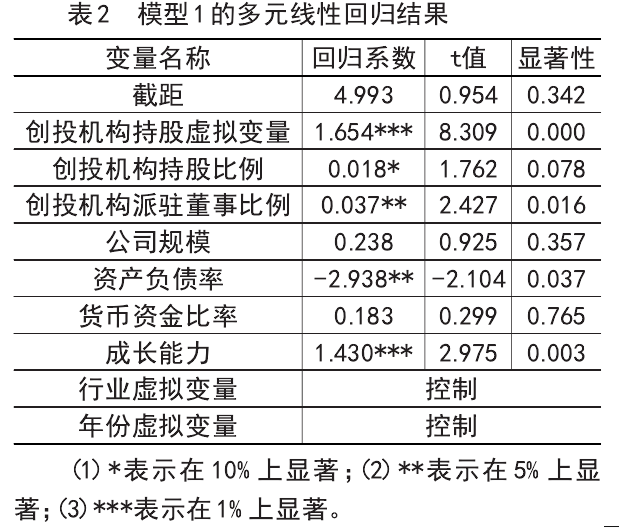

表2 模型1的多元线性回归结果

表2报告了模型1的回归系数。模型1是为了检验假设1至假设3,也就是创业投资机构持股基本特征对于企业研发绩效的效应。实证结果显示,表示创投机构持股的变量V的符号为正,且在1%的水平上显着,与假设1预期一致,即有创投机构持股的公司研发绩效更高。表示创投机构持股比例的变量VP的符号为正,且在10%的水平上显着,支持了假设2,即创投机构持股比例越高,企业研发绩效越高。同时,实证结果显示,表示创投机构参与管理程度的变量D的符号为正,且在5%的水平上显着,假设3得到支持,即创投机构派驻董事占公司董事会比例越高,公司的研发绩效越高。

另外,对于控制变量,只有企业的资产负债率和营业收入复合增长率指标为正,并且分别在5%和1%的水平上显着。结果表明,一方面,当企业的资产负债率过高时,企业的财务压力会增大,从而降低企业进行研发投资的积极性,影响企业研发的绩效。另一方面,企业的营业收入增长率越高,企业的研发绩效也越高。所以,企业应当采取更加主动的研发策略,从而提升企业的研发绩效。因此,控制变量与被解释变量之间的线性关系也是合乎逻辑的。

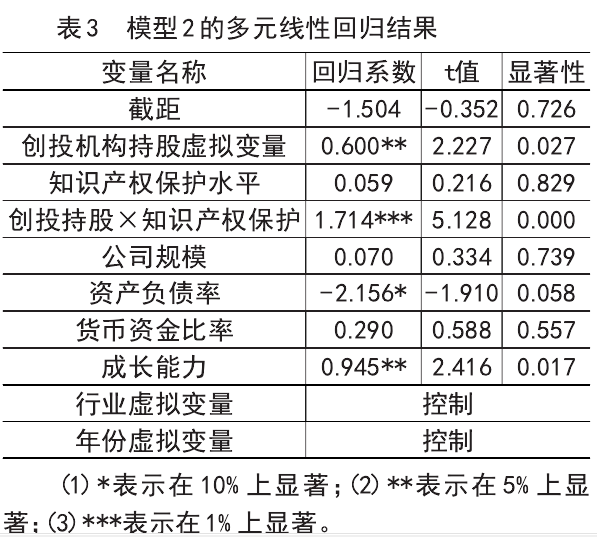

通过回归结果可以看出,知识产权环境因素本身并不对企业研发绩效产生直接的影响。而V×IP的交叉相乘项系数为正,且在1%的显着性水平上显着,说明假设3提出的知识产权环境因素带来的正调节作用,也通过模型2得到了验证。具体来说,更高的地区知识产权保护水平可以使创投机构持股与企业研发绩效之间的正相关进一步加强。

五、结论

本文以2009-2011年上市的创业板公司为样本,检验了其IPO后的研发绩效和创投机构持股的关系。研究发现,创业投资机构对风险企业的持股,可以有效促进风险企业提升研发绩效。同时,创业投资机构可以通过派驻董事等管理参与的方式,对风险企业进行治理结构的调整。通过管理参与,创业投资机构可以有效降低自身与风险企业之间的信息不对称,对风险企业经营的关键环节进行更有效率的管理控制,激励风险企业去采取更加积极主动的研发策略,最终实现企业研发绩效的上升。

同时,研究发现,地区知识产权保护环境对创业投资机构持股与企业研发绩效之间的关系有正向调节的作用。当一个地区知识产权保护水平越高的时候,创业投资机构持股对于企业研发绩效的影响就会增大,企业也更容易通过创业投资机构提供多元化资源和增值服务来提升自身的研发绩效。

本文的研究结论对地区知识产权环境的建设和企业研发管理也有如下启示:首先,各级政府应当建立地区完善的知识产权保护制度,从而进一步吸引优质创投机构投资当地企业,推动当地产业转型与升级。其次,初创高科技企业应当积极配合创业投资机构进行管理模式和治理结构上的改善,善于利用创业投资机构提供的多样化资源和增值服务,提高研发效率,提升对市场及技术发展的判断力,从而实现研发绩效的优化。

参考文献:

[1]姚铮,王笑雨,程越楷。创业投资契约条款设置动因及其作用机理研究[J].管理世界,2011,(2):127-141.

[2]Kortum S, Lerner J. Assessing the Contributionof Venture Capital to innovation [J]. RAND Journal ofEconomics, 2000, 51(4): 674-692.

[3]Gorman M, Sahlman W A. What Do VentureCapitalists Do[J]. Journal of Business Venturing, 1989,4(4): 231-248.

[4]Todtling F. Technological Change at the Re-gional Level: The Role of Location, Firm Structure, andStrategy[J]. Environment and Planning A, 1992, 24(11):1565-1584.

[5]Meyer M. What Do We Know about InnovationIn Nanotechnology? Some Propositions about anEmerging Field between Hype and Path- dependency[J]. Scientometrics, 2007, 70(3): 779-810.

[6]孙铮,刘凤委,李增泉。市场化程度、政府干预与企业债务期限结构--来自我国上市公司的经验证据[J].经济研究,2005,(5):52-63.

[7]Dushnitsky G, Lenox M J. When Does Corpo-rate Venture Capital Investment Create Firm Value[J].Journal of Business Venturing, 2006, 21(6): 753-772.

[8]Sarre Alf. Entrepreneurial Perspectives on In-formal Venture Capital[J]. Journal of EntrepreneurialFinance, 2003, 5(1): 71-94.

[9]Florida R L, Kenney M. Venture Capital, HighTechnology and Regional Development[J]. RegionalStudies, 1988, 22(1): 33-48.

[10]Sahlman, William A. The Structure and Gov-ernance of Venture-capital Organizations [J]. Journal offinancial economics, 1990, 27(2): 473-521.

[11]Lerner J, Mergers R P. The Control of Tech-nology Alliances: An Empirical Analysis of the Biotech-nology Industry[J]. The Journal of Industrial Econom-ics, 1998, 46(2): 125-156.

[12]Griliches Z, Cockburn I. Generics and NewGoods in Pharmaceutical Price Indexes[R]. NationalBureau of Economic Research, 1995.

[13]唐云舒,谈毅。创业投资,IPO时机与经营绩效--来自香港创业板的经验数据[J].系统工程理论与实践,2008,(6):18-26.

[14]刘小元,李永壮。董事会、资源约束与创新环境影响下的创业企业研发强度--来自创业板企业的证据[J].软科学,2012,(6):22.

[15]樊纲,王小鲁。中国市场化指数:各地区市场化相对进程报告2011年报告[M].北京:经济科学出版社,2011:25-50

从经济学角度考虑, 固定收益证券定价、投资组合和风险管理是重要的研究课题。在资本市场中, 固定收益证券是其重要组成部分, 相比较而言, 社会主义国家的经济发展就稍微落后于西方资本主义国家。...

一、引言2008年全球金融危机的爆发,使得我国外向型经济受到了巨大的冲击。随着我国人口红利的消失以及资源环境的约束,传统的粗放型发展模式难以为继,经济增长速度明显放缓,经济运行进入新常态。新常态下的一个重要特征是经济结构调整,所以目前我们面...

本研究以2010-2018年A股非金融上市公司财务数据为样本,为探究对资本市场开放对沪股通上市公司现金股利的影响,通过构建上市公司股利变动模型,对全部上市公司股利水平进行双重差分回归分析。...

我国的资本市场从建立开始到现在的发展壮大,取得的成绩是值得肯定的,并且充满了无限潜力和成长空间的。虽然成就的背后也存在着每个国家的资本市场在发展中都会遇到的问题,但是我们相信随着各位学者和专家对这些问题的重视程度的加深,当前资本市场暴露出来...

现代企业承担着投资、生产、销售等诸多功能, 既是维持市场运行的重要参与者, 同时也是实体经济运行的核心, 而科技型企业作为引领创新、引领经济发展的重要推动者, 是企业中的重中之重。...