证券投资论文

很多案例证明,由于对可转换债券的强制赎回是降低财务杠杆的决策,因此公司宣布赎回会导致其股票价格马上下跌约1.5%-2%.也就是说,一旦公司通过强制赎回可转债来减少部分债务,那我们便可以猜测该公司的未来的市场前景并不被看好。

但是另一方面,也有观点认为,如果公司的盈利前景不乐观,则可以选择通过承销商进行可转换证券赎回,这种方式能够保证赎回成功。从我国的角度出发,我国可转换债券市场的发展时间尚短,市场参与者对可转换债券条款以及价值的了解还不够深入,相关的理论研究更是处于起步阶段。在这样的情况下,便需要我们来研究我国的可转换债券的赎回是否也存在负效应。

在建立模型做进一步研究前,先简单分析一下上市公司发行可转债宣告赎回的数据,为模型研究作铺垫。通过对不同公司拟发行可转债和发行可转债宣告的数据的分析,我们可以发现,在拟发行可转债宣告后,其累计超额收益率有明显的下降趋势。但是,在发行可转债宣告后,其累计超额收益率有上升的趋势。通过回归分析可以判断,投资者们关心公司的成长情况和公司财务杠杆。

在 WIND 资讯金融终端,国泰安 CSMAR 可转换公司债券数据库,各支可转换债券的募集说明书,发行公告以及集思录等网站上,我们选取了 52 支可转债做为总样本来进行研究(排除先于公司本身上市的 3 支可转债,排除在公告前没有交易记录的,排除不能获得完整公告信息的,包括由 2 家公司发行两次的可转债)。在这些数据中,发行可转换债券的上市公司的发行规模相对规模以及总资产规模都比较大,平均值可以达到58.95 亿。数据证明,在我国,发行可转债的上市公司都希望达到股权融资的目的。大部分公司都会选择将可转债提前赎回,而没有宣布赎回的可转债在到期时的存续金额都普遍非常小。

我国的可转换债券股性突出,并且赎回条件非常容易得到满足,所以,可转债要被赎回的预期可能在可转换债券发行公告之前被市场知晓,而不确定的只有可转债具体的赎回日期。

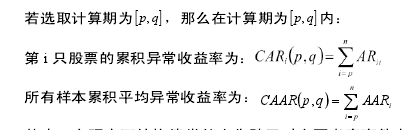

本文用样本数据检验我国可转换债券宣告赎回时是否产生负效应采用的市场模型为:【1】

其中,在研究可转换债券的宣告赎回时主要考察事件窗口[ ]-1,0所有样本股票的两日累积平均超额收益率,从而检验是否产生负效应。

得出相应的数据之后,我们随机便可得到样本日平均超额收益率 AAR 的曲线图,如下:【2】

从图中我们可以发现,日平均超额收益率围绕着 X 轴上下波动,在宣告赎回日及其前一天 AAR 出现了急剧的下降,并且在宣告赎回当天 AAR 达到了最低点,即 -0.84%.

这说明了我国可转换债券宣告赎回时产生的超额回报是负的,也就是说明我国投资者对可转换债券发行公告的反应为负面的。再对比美国股票市场,同样也可以发现类似情况。当然,我们的数据并不是直接的数据,证监会的新法规也使得能否赎回可转债变得不确定。所以,这需要我们在接下来对可转换债券的研究中通过实证分析验证这些推论。我们最后得出初步结论,当样本数增加的时候,累计收益率会上升,但是上升的趋势在减少。

在我国,资本市场和金融市场不断发展,我们相信,在不久的将来,可转债市场也一定会随之健康发展。

参考文献:

[1]Smith C W.Investment Banking and the Capital Ac-quisitionProcess [J], Journal of Financial Economics,1986(15):3-29.

[2]Ross S A.The Determination of Financial Structure:the Incentive-Signaling Approach [J],Bell Journal of Eco-nomics,1977(8):23-40.

[3] 王慧煜 , 夏新平 . 可转换债券转换价格条款的合理设计 [J]. 华中科技大学学报(社科版),2004(3):65~69.

[4] 上海证券交易所编 , 可转换公司债券实务 [M]. 上海 : 百家出版社 ,2001.

[5] 杨如彦 , 魏刚等着 . 可转换债券及其绩效评价 [M]. 北京 : 中国人民大学出版社 ,2002.

参考文献[1]Bessembinder,Hendrik,PaulJ.Seguin,Futures-TradingActivityandStockPriceVolatility[J],JournalofFinance,1992,Vol.47,No.5:2015-2034.[2]Cox,Charles,FuturesTradingandMarketInformation[J].Journal...

21世纪,随着改革深化,我国金融机构呈现快速发展趋势,债券投资交易规模不断扩大,交易机制日趋完善,同时在网络金融的推动下,债券交易品种不断增多,流动性增强,为金融机构的发展提供了动力源泉。...

第4章河北省中小企业私募债券发展现状、优势及问题4.1河北省中小企业概况近几年来,河北省中小企业发展总体基本平稳,呈较快增长态势。截至2014年,全省中小企业31.6万家,从业人员2230万人,对缓解我省劳动力就业压力做出了重要贡献,生产总值...

近年来, 农村信用社富余资金运用渠道缺乏多样化的现象日益严重, 使得其在高利益的驱使下不断出现不规范的债券投资行为, 如协议投资、融券、回购债券等。...

一、引言工业革命以来,人类社会发生了翻天覆地的变化,人们在创造出大量物质财富的同时,也导致了一个重大的环境问题----全球气候变暖。研究表明,导致气候变暖的罪魁祸首是人们在经济活动中大量排放的温室气体----二氧化碳。因此,要从根本上解决气候变化...

文章从信用债市场发展现状入手,对信用债发行和违约情况进行梳理,提出证券公司从事前、事中、事后三个维度在制度、体系、流程、计量、数据、模型、系统等方面加强债券投资交易业务信用风险管理的建议。...

十八届三中全会指出,要健全多层次资本市场体系,推进股票发行注册制改革使证券发行制度改革再次成为国内证券市场研究领域的热门话题。事实上,中国股票发行制度由核准制向注册制改革已成为一种历史必然趋势,未来注册制改革将成为中国新兴+转轨发展期,资本...

第3章国内中小企业私募债券发展状况及存在问题2011年中国经济通货膨胀严重,银行系统收缩信用,利率大幅上升,中小企业融资成本急剧升高,经营环境不断恶化。在此大环境下,2012年《中小企业私募债券业务试点办法》应运而生[11].试行中小企业私募债券...

互联网金融是以Web2.0为技术基础的新金融媒介,即互联网渗透到支付(第三方支付)、贷款(P2P)、存款(货币基金)、直接融资(众筹)、投资理财、保险等各个传统金融领域,从而产生的一系列新的金融现象。互联网金融体现了新技术条件下金融系统社会化分工...

第五章结论综上来看,绿色债券是顺应了全球经济社会形势和全球范围对于应对气候变化和保护环境的需求而出现的产物。它作为一种旨在减缓和适应气候变化的目的导向型标签债券,既融合了传统债券简单安全的优点又披上了饱含时代特色和可持续关怀的外衣,正散...