本文通过分析中国金融理财服务需求与供给现状,提出发展第三方理财的迫切性。大家在有关理财论文写作时,可以参考这篇题目为“电子商务模式在第三方理财中的应用探析”的理财论文。

原标题:浅析第三方理财电子商务模式可行性

摘要:通过分析中国金融理财服务需求与供给现状,提出发展第三方理财的迫切性。线上综合理财规划服务不存在技术障碍;提供全面、丰富的理财产品,克服在金融机构从业的理财师客观性不足的缺点;节约运营成本、客户来源广泛,克服第三方理财实体店面临的生存困境;通过体验式服务、大数据的应用、个人隐私的保护更容易获得客户的认可:因此,第三方理财电子商务模式确实可行性。

关键词:电子商务模式;第三方理财;金融理财

改革开放以来经济迅速发展,居民个人的财产总量和结构都发生了翻天覆地的变化,不断深化的经济体制改革使人们越来越关注个人的财务状况,并做出积极妥善安排,以确保家庭财务独立、安全和自主。然而,由于金融理财综合性强、专业素质要求高,居民个人的专业知识往往不足以应付日益复杂的市场环境,故越来越多的家庭在寻求金融理财服务。根据国家经济景气监测中心调查显示,中国约有70%的居民希望得到金融理财师的专业指导。国际的一项调查表明,几乎百分之百的人们,在没有得到专业人员的指导和咨询时,一生中损失的个人财产从20%到100%不等。如今中国人生活中的一件大事是解决家庭理财问题,满足自身理财需要。

一、金融理财服务现状

金融理财师所处行业可以是银行、证券、保险、基金等金融机构,也可以是独立的第三方理财公司。其中,第三方理财是指金融理财师独立执业,不隶属于任何一家金融机构,他们可以客观地为客户提供综合性的理财服务。金融理财师收入来源有5种:交易佣金加服务费、纯交易佣金、纯服务费、金融服务企业提供的薪酬、其他。20世纪90年代以后,中国许多金融机构开始为客户提供个人理财服务,理财从业人员在日益增多。然而,中国金融理财业务起步晚;金融业实行分业经营模式,单一的金融机构无法提供全方位的理财产品;金融理财师大多数隶属于各大金融机构,在提供理财服务时难以保持应有的客观性和独立性,他们的工作更多是本金融机构理财产品的推销,无法为客户提供有针对性的金融服务……这些因素导致中国目前整体的金融理财服务水平较低。在现有经济体制和社会环境下,金融理财服务要一改往日推销形象,重塑综合金融服务专业形象,发展壮大第三方理财势在必行。目前,电子商务的繁荣,为第三方理财的发展提供了无限可能。

二、第三方理财电子商务模式可行性分析

(一)线上综合理财规划服务无障碍

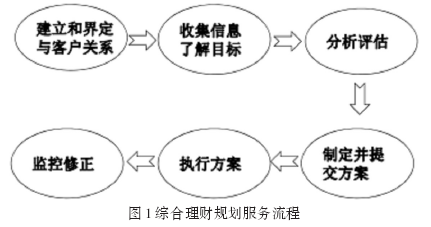

第三方理财电子商务模式能否成功,客户能否通过互联网获取与线下完全一致的金融理财服务?答案是肯定的,这是由金融理财的工作内容和工作流程决定的。金融理财师的工作内容是针对客户的综合需求进行有针对性的金融服务,涉及个人或家庭生命周期每个阶段,包括家庭资产负债表分析、现金流量管理和预算、风险管理与保险规划、投资目标设立与实现、职业生涯规划、子女抚养及教育规划、居住规划、退休规划、税务筹划及遗产规划等各个方面。在上述工作内容描述中,理财服务无形性特点尤为显着,这使得金融理财工作可以突破空间的限制,只要有网络的地方就能让理财师建立与客户的联系,就能为客户提供综合的金融服务。为了完成综合理财规划,金融理财师需要执行如下服务流程(见图1)。

建立和界定与客户关系是综合理财规划服务流程的起点、关键点和难点,然而借助互联网金融理财业务开拓客户不在是难题:巨大的潜在客户群体,马化腾在2015年两会中提出中国的网民已达到6.5亿;先进的网络技术,搜索引擎通过对信息的组织、排序和检索,有针对性地将理财服务推送给有需求的客户。

(二)第三方理财电子商务模式优点

1、理财产品全面、丰富

居民个人的财富意识在不断觉醒,投资理财水平在不断提高,这些都使得人们越来越需要多样化的金融投资产品,个人理财不再是向客户推销金融产品,要赢得客户就必须向他们提供全面综合的金融理财服务。然而,中国金融行业分业经营的现状很难满足上述要求。目前,商业银行、证券公司、保险公司等仍处于相对独立的运营及监管,这些金融机构开展综合金融理财服务会受到诸多限制,仅能提供有限的理财产品种类,无法全面提供保险、银行存款、股票、债券等理财产品。

第三方理财独立于任何一家金融机构,他们在执业过程中可以保持客观公正性,不会因为机构的经济利益影响理财产品的推荐。他们在为客户提供专业服务时,能从客户利益出发,做出合理、谨慎的专业判断,推荐的理财产品类型齐全、针对性强。

2、节约成本

电子商务模式下的金融理财,成本优势显而易见:第一,节约租金成本,在电子商务模式下,第三方理财能有效把信息发布到网上,客户借助搜索引擎可以从海量的信息中找到满足自身需求的金融理财服务,这样金融理财师就无需在繁华地段设置营业场所来招揽客户,从而节省高额的店面租金成本。 二、降低推广成本,该模式能充分利用网络的优势,利用搜索引擎、博客、微信、论坛、网络广告、网络新闻、电子邮件等方法进行推广,节省了大量的人力、物力和财力。有关研究也证明,利用因特网发布广告的平均费用仅为传统媒体的3%,但能增加10倍的销售量。

对客户而言,也意味着可以在家享受金融理财服务,不受时间、地点的限制得到理财指导;可以享受到更丰富、更全面和更及时的理财信息,可以获得异地大师级服务;也能够快速筛选并选择适合的理财服务,从与理财师初次见面到理财规划书完成,客户无需亲临现场,省时省力。可见,第三方理财电子商务模式在提高用户自身体验的同时也大大减少了时间支出。

3、客户来源广泛

金融机构理财客户通常来自当地,只有当客户处于金融机构所在地时,才会成为该机构的客户,数量有限无法突破地域的限制。采用电子商务模式的第三方理财,他们的客户来自于网络,只要网络越普及,网络的渗透功能越强,这些网民就越有可能成为第三方理财的客户,网上理财服务就越具有经济效益。

(三)容易获得客户认可

1、体验式服务

金融业属于服务行业,金融理财具有服务的共性:无形性、无存货性、不一致性和不可分割性。其中,无形性特点严重影响客户对理财师的信任。然而,电子商务中的第三方理财可以采用体验式服务克服此不足:在初次接触客户时,理财师采取零佣金低服务费甚至免费体验的促销方法,实现快速与客户建立信任感的目的。体验式理财服务可以弥补客户购买服务前无法亲身体验和实体感知等缺陷,提高客户的满意度,促使客户选择你。金融理财服务是针对客户一生的长期规划,涉及个人或家庭生命周期每个阶段,它是一个过程,而不是一次性产品。当客户低成本体验阶段式金融理财服务,真切体会高品质的服务质量时,将有助于理财师取得客户的信任,获得该客户后续的理财服务业务。