个人公司理财论文

丹东市农村居民理财方式主要有储蓄,股票.基金,理财产品,保险等.具体见图2 由图2可以看出,储蓄以其收益固定.风险较小.变现能力强的优势成为丹东市农村居民首选的理财方式,所占比重为97.%;其次是保险,所占比重为53.%;银行理财产品因其起点额较高,风险相比储蓄较大,只被一小部分丹东市农村居民接受,所占比重为41.%;股票.基金因其收益不稳定,风险较高只被21.00%的农村居民接受,而在这21.00%的农村居民中大多数也只是以基金定投的方式进行理财的.

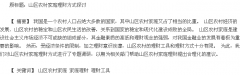

2.4丹东市农村居民接受理财服务的渠道分析。

图3是丹东市农村居民在接受理财服务时选择的理财渠道比例图..通过图3可以看出传统的柜面服务渠道是丹东市农村居民接受理财服务的首选渠道,在接受调查的300个人群中有63.00%人选择了该渠道;在接受调查的人中有29.00%的人选择了通过网上银行进行理财,也就是说在接受调查的人II中有29.00%的人是通过互联网实现理财产品买卖的,这说明互联网的发展与普及正在不断的影响着人们的理财习惯,引导人们逐渐形成更快.更便捷的理财理念.而只有少数人选择了新兴的理财渠道一手机银行和第三方软件,由此可以看出新兴的理财渠道并没有被大多数居民所接受。

3 丹东市农村居民理财存在的问题及建议

3.1丹东市农村居民理财存在的问题.

3.1.1缺乏主动学习理财产品的意识.

在过去,金融机构的储蓄存款往往是大多数农村居民家庭首选的理财方式..但是随着经济的不断发展,外来先进理财理念的不断流入,理财产品在不断更新换代.理财种类越来越丰富..对现在的社会而言,中一纯的储蓄存款已经不是农村居民家庭理财的最优选择,有更好的理财产品是完全可以取代储蓄存款来实现农村居民家庭理财的目的的..但是通过分析调查问卷可以看出,丹东市农村居民是缺乏这种主动去了解理财产品意识的,丹东市农村居民只有很少一部分人对新兴的理财产品有所了解,而且在这很少的一部分人中有大多数人也是在被动的情况卜去了解理财产品信息的..也就是说有很大一部分的丹东市农村居民并不了解目前有什么理财产品,在他们的观念里仍是老一辈人们说的那此跟不上时代的理财产品.

3.1.2对自己的风险属性定位不清.

不同的理财产品具有不同的风险属性,高收益往往伴随着高风险,因此理财的先决条件是清楚了解自己的风险属性,即自己对自己风险承受能力有所了解后,再在此基础上结合自己的实际情况和理财需求来选择适合自己的理财产品.通过调查数据可以看出,丹东市农村居民在选择理财产品的时候并没有对自己的风险承受能力进行精确评估,再结合自己的实际情况和理财需求选择适合自己的理财产品,对于大多数丹东市农村居民他们更多的是通过银行人员或亲朋好友的介绍来购买理财产品的,换句话说就是在一种自目的跟从心理驱使卜去购买理财产品的,在这种自目跟风的条件卜选择的理财产品往往会出现理财风险与自己能承受风险级别不匹配的情况,这样很容易造成农村居民投资失利.资金损失.

传统的理财意义是指对财产的管理,伴随着城市金融市场的完善和活跃,城镇居民对各类理财的方式、渠道、风险都早已非常了解,在很多发达国家,树立财富管理意识甚至是小学启蒙教育的必修课程,然而在我国西部的农村牧区,广大农牧民却由于历史、文化、经济等各方面...

近年来,随着北京市不断加大强农惠农政策支持力度,都市型现代农业呈现出了多年来未有的好形势。京郊农民手中的财富在增加,渴望财富增值的愿望也日益强烈,但适合他们的投资理财产品及渠道却比较匮乏。因此,拓宽农民投资渠道、改善农村理财环境、加大宣传...

一、山区农村家庭理财现状家庭金融主要指家庭内部及参加外部社会的金融活动,如家庭与银行、保险公司、信托公司、典商行、以及其它经济组织、个人之间发生的种种金融活动。家庭理财是以家庭为基本单位参与金融活动,对其财产进行财务规划与经营,有效的控...

一、如何管理自己的资产农户拥有的资产形式较多,可分为固定资产和流动资产。固定资产包括住房、土地、农机具等;流动资产包括粮食、蔬菜、现金、银行存款等。流动资产和固定资产都有自己的特点。不同资产在农户经营中所起的作用是不同的,有轻重之分。所...